A luglio il noleggio a lungo termine sfiora il pareggio e il breve termine respira con qualche forzatura. Nel NLT le ibride oltre il 20%

Il primo mese del secondo semestre, che è stato anche l’ultimo prima del ritorno degli incentivi, si è chiuso con un risultato un po’ meno negativo rispetto a quello dei mesi precedenti: -10,78% per le Passenger Cars. Per i Light Commercial Vehicles si è invece registrato un timido tentativo di rimbalzo: +5,84%.

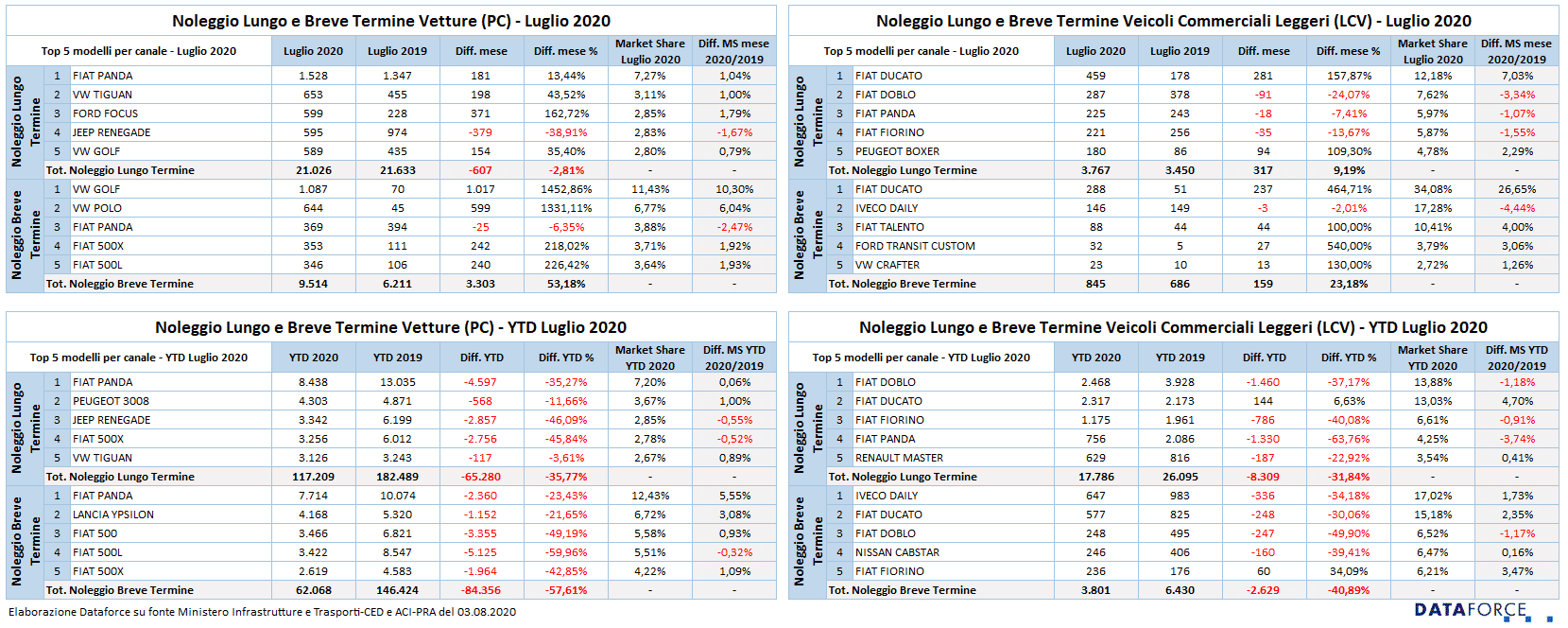

Le immatricolazioni di luglio sono state complessivamente 152.160 (Passenger Cars + Light Commercial Vehicles), con una flessione su luglio 2019 del 9,36%. Le Passenger Cars immatricolate dalle reti ufficiali sono state 136.911, i Light Commercial Vehicles 15.249. Soltanto un canale si è salvato dal risultato negativo: il noleggio a breve termine, con un “sospetto” +53,18%. Ma, come spiegato nel comunicato stampa Dataforce di inizio mese, questo risultato è dovuto principalmente a forzature delle immatricolazioni da parte di un costruttore. Il noleggio a lungo termine, invece, si è avvicinato al pareggio: il -2,81% significa un calo di sole 607 unità, con un volume di nuove targhe comunque superiore alle 21.000, esattamente come lo scorso anno. Quasi dimezzate le auto-immatricolazioni: -47,64%. Piuttosto male anche i privati: – 8,26%, (quasi 8.000 targhe in meno). In sofferenza pure le vendite aziendali dirette: -4,79%.

Il consuntivo del NLT dopo 7 mesi è di 134.995 veicoli immatricolati, contro i 208.584 del periodo gennaio-luglio 2019, con una perdita secca del 35,3% (che significa 73.589 unità in meno). Il settore del noleggio a breve termine ha immatricolato quest’anno 65.869 veicoli rispetto ai 152.854 del 2019: il calo è del 56,9%, con 86.985 unità in meno. Il comparto business spera in una ripresa (soprattutto nell’ambito del long rent) grazie agli incentivi all’acquisto, in vigore dal 1° agosto. Le prime proiezioni delle immatricolazioni evidenziano che la domanda si concentra sui veicoli ad alimentazione tradizionale, ossia quelli meno incentivati e meno sostenuti dal Governo in termini di fondi a disposizione: si prospetta quindi l’ennesima cantonata da parte dell’Esecutivo “giallorosso”, che prosegue la sua attività più a colpi di demagogia piuttosto che con iniziative realmente a favore della ripresa economica.

“È una fiscalità aziendale più favorevole l’unica vera ricetta per il rilancio del mercato business.” – commenta Salvatore Saladino, Country Manager di Dataforce Italia – “Sarebbe stato auspicabile l’allineamento della fiscalità sulle flotte aziendali ai livelli europei, 100% di detraibilità dell’Iva e 100% di deducibilità dei costi, la reale soluzione (strutturale) al rilancio della mobilità delle aziende. Invece, con gli incentivi, il Governo con una mano dà, e con l’altra riprende: la mossa di incrementare a dismisura i fondi a disposizione per chi acquista vetture elettriche e ibride plug-in (che costituiscono attualmente soltanto il 2,7% del mercato), lasciando le briciole alle full hybrid, alle mild hybrid e alle alimentazioni tradizionali fino a 110 g/km di CO2, avrà un solo risultato: che i bonus rimarranno in gran parte delle casse dell’Erario, senza agevolare affatto la ripresa del comparto automotive.”

L’ANALISI PER OPERATORE NEL NLT

Venendo all’analisi delle immatricolazioni di vetture a noleggio a lungo termine di luglio, gli operatori Captive hanno fatto meglio rispetto ai Top Player generalisti. I primi hanno targato 8.094 vetture (+7,35%), i secondi ne hanno immatricolate 12.552 (-3,23%). In ambito Light Commercial Vehicles, invece, i Top Player hanno incrementato le consegne del 6,27% (con 2.203 immatricolazioni) e le Captive del 27,56% (con 1.393 targhe). Nel cumulato dei primi 7 mesi, il canale NLT Passenger Cars è a quota 117.209 immatricolazioni, con una flessione di 65.280 unità rispetto alle 182.489 del periodo gennaio-luglio 2019 (-35,77%). Il canale NLT Light Commercial Vehicles è a quota 17.786 rispetto alle 26.095 dell’anno scorso (8.309 unità in meno, pari a una flessione del 31,84%).

In cima alla graduatoria Passenger Cars dei noleggiatori c’è sempre Leasys. La società captive controllata da FCA Bank ha consegnato da gennaio a luglio 26.316 vetture. Nei primi 7 mesi del 2019 erano state 47.175 (-44,2%). La quota di mercato di Leasys è del 22,5%, con una flessione del 3,4%. Al secondo posto rimane Arval, che nel periodo ha immatricolato 22.679 vetture (9.503 in meno, il calo è del 29,5%). La sua market share sale invece di 1,7 punti, attestandosi al 19,3%. Terza in classifica è ALD Automotive. La società di noleggio controllata dal gruppo bancario francese Société Générale, che ante-Covid presentava la situazione peggiore in termini di immatricolazioni, si è ormai allineata al calo generalizzato: da gennaio a luglio ha immatricolato 16.204 vetture, con una flessione del 31,3% e una quota di mercato del 13,8% (+0,9%). Alle sue spalle, però, Volkswagen Leasing è sempre più vicina. La società tedesca ha targato quest’anno 15.146 automobili ed è l’operatore che perde di meno tra quelli ai primi posti della graduatoria (-24%). La sua market share è del 12,9% (+2% sul 2019). Al quinto posto LeasePlan, scesa a 11.937 nuove targhe (-44,8%). La sua fetta di mercato è poco al di sopra di quota 10% (esattamente 10,2%). Nell’anno del Covid, dunque, i cali maggiori sono quelli registrati da LeasePlan (-44,8%) e Leasys (-44,2%) che, con oltre 30.000 auto immatricolate in meno, detengono quasi la metà delle perdite del mercato del noleggio a lungo termine. Gli altri tre operatori nelle prime 5 posizioni, cioè Arval, Volkswagen Leasing e ALD Automotive assommano altre quasi 22.000 targhe in meno: decisamente un periodo nero per il long rent e per le Top5 in particolare…

Nelle posizioni successive troviamo Alphabet (-31,3%), Free2Move Lease (tra i pochi operatori del mercato NLT a segnare un dato in crescita: +18,5%), UnipolRental (la nuova denominazione di Car Server, -30,7%), SIFÀ (anche la giovane società di Reggio Emilia chiude i primi 7 mesi in attivo: +7,5%), Mercedes-Benz Charterway (con una flessione decisamente più contenuta rispetto agli altri operatori: -6,8%), ES Mobility dell’alleanza Renault-Nissan (-51,5%), Athlon (in grande difficoltà: -84,9%), Rent2Go (-38,2%), Toyota Fleet Mobility (che lo scorso anno non era presente nelle classifiche di Dataforce), Program (-38,5%), GFC (+51,1%) e PAN (-41,5%).

La graduatoria relativa alle immatricolazioni di NLT di veicoli commerciali fino a 3,5 tonnellate è differente: a luglio Leasys conserva la prima piazza riconquistata a giugno, mantenendosi per un’incollatura davanti ad Arval. È un testa a testa molto serrato: 4.093 immatricolazioni per la società di FCA e 4.021 per quella controllata da BNP Paribas. Terza, a molta distanza, è LeasePlan con 1.717 targhe, tallonata da ALD Automotive (1.692 unità). Seguono UnipolRental (1.408), SIFÀ (1.050), Volkswagen Leasing (782), ES Mobility (703), Free2Move Lease (669), Athlon, Rent2Go, Mercedes, Program, Alphabet, PAN e Toyota. Gli unici operatori a chiudere la classifica provvisoria in attivo dopo 7 mesi sono UnipolRental (+1%), Free2Move Lease (+61,5%) e Rent2Go (+55,8%).

L’ANALISI PER MODELLO NEL NLT E NEL NBT

Considerando i dati del solo comparto Passenger Cars, il modello leader di mercato nel noleggio a lungo termine a luglio è la Fiat Panda, che ha targato 1.528 vetture (+13,44%). Al secondo posto c’è la Volkswagen Tiguan (653 unità targate a luglio, +43,52%), al terzo la Ford Focus (599, +162,72%). In quarta posizione la Jeep Renegade con 595 unità (-38,91%), seguita dalla Volkswagen Golf con 589 (+35,4%). Diversa la situazione sul cumulato annuo dove la Top5 è composta nell’ordine da: Fiat Panda, Peugeot 3008, Jeep Renegade, Fiat 500X e Volkswagen Tiguan. Il comparto degli LCV del noleggio a lungo termine ha visto prevalere il Fiat Ducato, seguito dal Doblò, dalla Panda e dal Fiorino. In quinta posizione il Peugeot Boxer, gemello del Ducato. La Top5 del 2020 vede la seguente graduatoria: Fiat Doblò, Ducato, Fiorino e Panda, con al quinto posto il Renault Master.

La Top5 dei modelli più immatricolati dal noleggio a breve termine a luglio vede saldamente in testa la Volkswagen Golf (1.087 unità, lo scorso anno furono soltanto 70), seguita dalla Polo (640 targhe contro le 45 di luglio 2019). Nelle posizioni successive, un terzetto di Fiat: Panda, 500X, 500L. Nella graduatoria del 2020, l’anomalia Volkswagen di luglio non scalfisce il predominio di FCA: tutte le prime 5 posizioni sono conquistate dal gruppo: Fiat Panda, Lancia Ypsilon, Fiat 500, 500L e 500X. Sempre tra i rent-a-car, ecco la classifica di luglio degli LCV: Fiat Ducato, Iveco Daily, Fiat Talento, Ford Transit Custom. Volkswagen Crafter. Nel consuntivo annuale: Iveco Daily, Fiat Ducato e Doblò, Nissan Cabstar e Fiat Fiorino.

L’ANALISI PER ALIMENTAZIONE NEL NLT E NEL NBT

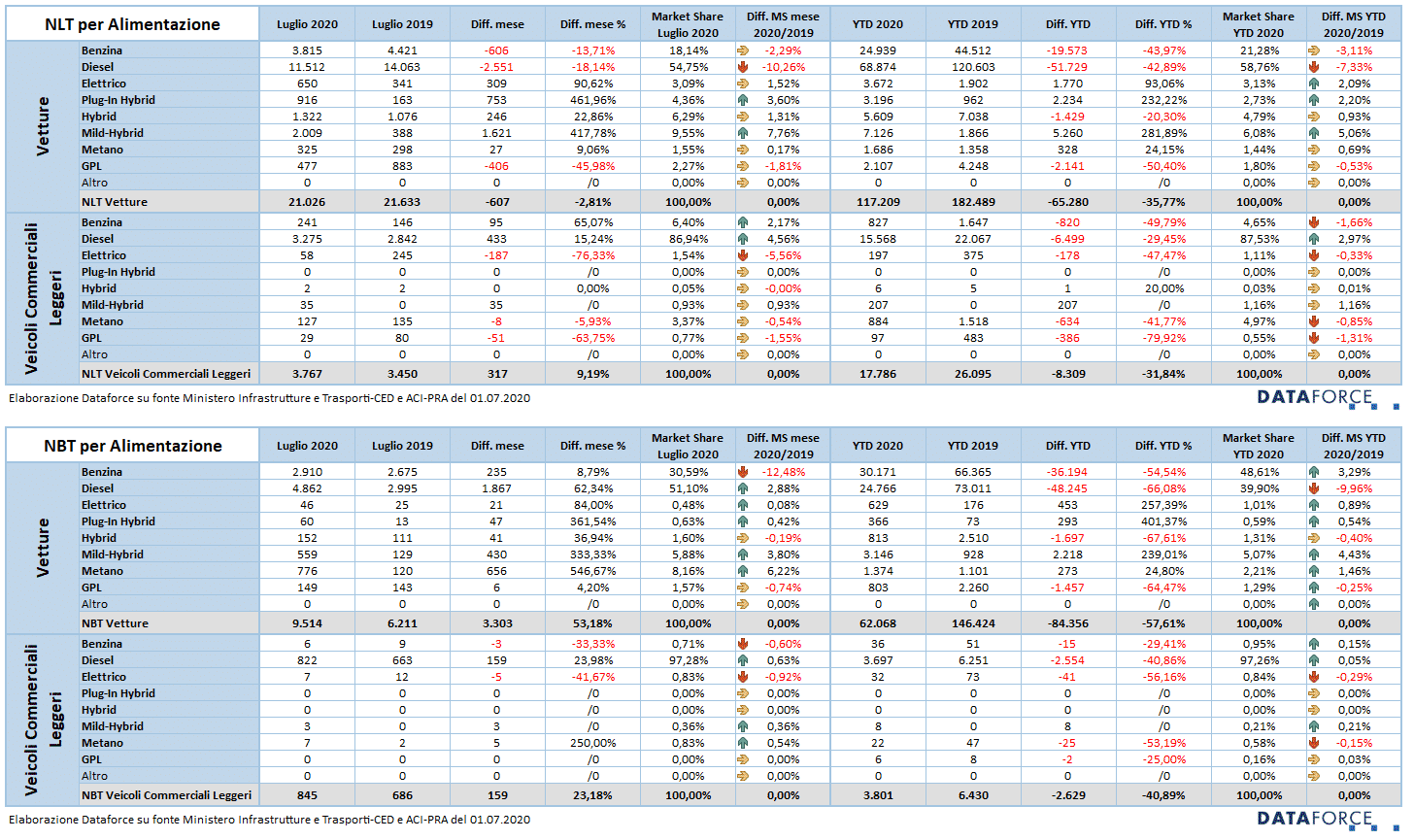

Come nel mercato nel suo complesso, anche nel noleggio a lungo termine prosegue la tendenza all’abbandono delle alimentazioni tradizionali a favore dell’elettrico e dell’ibrido nel comparto delle vetture. A luglio la flessione delle immatricolazioni di auto a benzina è stata leggermente inferiore a quella delle diesel: -13,71% rispetto a -18,14%. Male anche il gpl (in calo del 45,98%), mentre per le auto a metano va segnalata una leggera crescita nei volumi: da 298 a 325 unità (percentualmente significa un incremento del 9,06%). In forte crescita le elettriche: +90,62%. Con 650 nuove immatricolazioni, a luglio hanno conquistato una quota del mercato NLT del 3,09%. Eccezionale la crescita delle ibride plug-in: +462%, e delle mild hybrid (+418%). Più contenuto l’incremento delle ibride tradizionali: +22,86%. Le nuove targhe di auto ibride sono state 4.247 (1.322 le full hybrid, 916 le ibride plug-in, e 2.009 le mild hybrid). Le ibride a luglio hanno raggiunto una quota di mercato del 20,2%. Nel cumulato annuale, la quota delle ibride è al 3,59%. Con il passare dei mesi, e la presenza degli incentivi, anche nel noleggio a lungo termine la rilevanza delle motorizzazioni miste salirà certamente di molto.

Nell’ambito dei veicoli commerciali leggeri, la tendenza al “green” è quasi assente: a luglio la quota delle elettriche e delle ibride insieme ha raggiunto a stento il 2,52%, la market share degli LCV a metano è stata invece del 3,37%. Percentuali trascurabili per i veicoli commerciali a benzina, mentre il diesel occupa ancora l’86,94% del mercato. Su 3.767 LCV targati dal long rent, soltanto 58 quelli elettrici e 37 gli ibridi.

Nel breve termine l’impatto delle alimentazioni alternative è sempre basso. A luglio soltanto il 18,31% delle auto immatricolate non era a benzina o diesel. Tale quota si riduce ancora se si considera il periodo dell’intero 2020: addirittura l’11,49%. Nel settimo mese dell’anno la maggior parte delle vetture immatricolate dal noleggio a breve sono state le diesel: 51,1%, seguite dalle benzina al 30,59%. Per le elettriche una quota residuale dello 0,48%, per le ibride una market share dell’8,1%, di poco inferiore all’8,16% delle auto a metano. Il gpl si è fermato a un misero 1,57%.