Ritornano le km zero, mentre Dacia vola

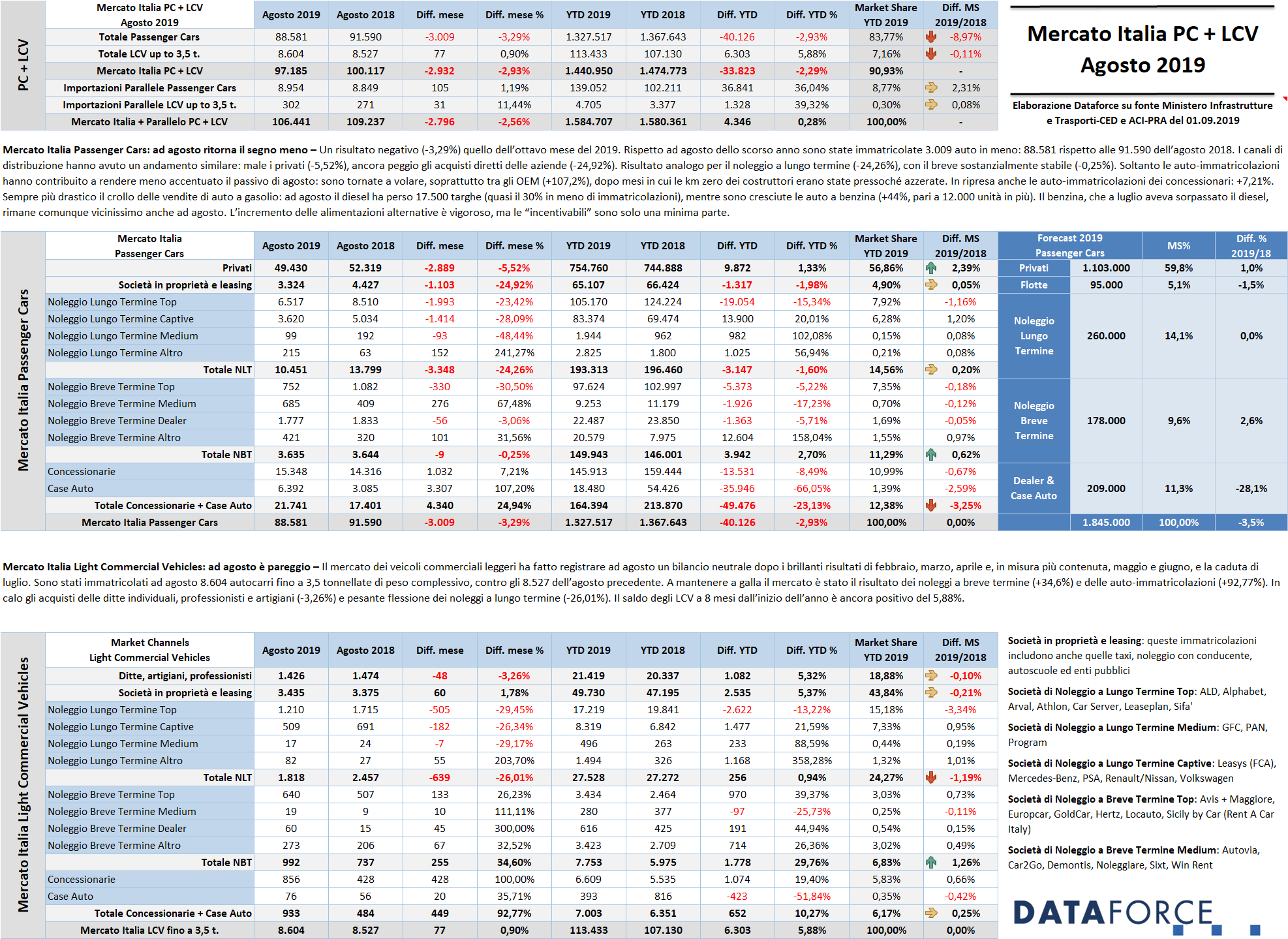

Se il primo mese del secondo semestre si era chiuso con un sostanziale pareggio (-0,19%), agosto è terminato con un arretramento del 3,29%. Risultato, invece, appena positivo per il comparto Light Commercial Vehicles, seguendo il trend degli ultimi mesi. Nell’ottavo mese dell’anno, come al solito caratterizzato da numeri modesti, sono stati immatricolati complessivamente 97.185 veicoli (Passenger Cars + Light Commercial Vehicles), con una flessione del 2,93% rispetto ad agosto 2018. Questi dati non comprendono le importazioni parallele, ossia le targhe di veicoli nuovi che non sono transitate attraverso gli importatori ufficiali, che ad agosto sono state 8.954 (Passenger Cars) rispetto alle 8.849 dello stesso mese del 2018: +1,19%, cui si sono aggiunti 302 veicoli commerciali leggeri (+11,44%). Il modesto incremento del mercato parallelo non ha contribuito a far risalire il mercato nel suo complesso, che è rimasto in territorio negativo: ad agosto, infatti, se si considerano tutte le immatricolazioni ufficiali e parallele, il risultato è di 106.441 targhe contro le 109.237 dell’agosto precedente, con una variazione negativa di 2.796 targhe (+2,56%). Nel cumulato annuo, la flessione del mercato ufficiale è del 2,29% (pari a 33.823 immatricolazioni mancanti), mentre nel cumulato che comprende le importazioni parallele il saldo è quasi identico a quello del 2018: +0,28% (4.346 veicoli in più), cubando in 8 mesi 1.584.707 autoveicoli.

Agosto ha chiuso un semestre di eco-bonus: tra elettriche e ibride plug-in, cioè le tipologie di vetture che possono ambire all’incentivo, sono state 875 le unità vendute, con le elettriche che migliorano del 167% il risultato di agosto 2018, mentre le ibride plug-in rallentano le immatricolazioni del 34% a causa della mancanza di prodotto da targare velocemente. Rimane comunque marginale il contributo di questi veicoli nei numeri del mercato totale.

Tra le Passenger Cars ufficiali, tutti i canali, tranne le auto-immatricolazioni, sono rimasti in rosso: quello dei privati ha chiuso l’ottavo mese del 2019 segnando un regresso del 5,52%, corrispondente a 2.889 unità in meno, facendo diminuire il saldo positivo del 2019 che scende a +1,33 punti percentuali (sono 9.872 targhe in più). In negativo anche il comparto delle vendite dirette aziendali: -24,92%. Male i canali di distribuzione del noleggio: il lungo termine in particolare fa segnare un profondo rosso (-24,26%) dopo quattro mesi di risultati utili consecutivi. Nel cumulato annuo il comparto ritorna in negativo: -1,6% (sono 3.147 unità in meno). Il breve termine ad agosto flette di pochissimo: -0,25%. Il bilancio annuale è ora in positivo del 2,7% (3.942 vetture targate in più). Per quanto concerne le auto-immatricolazioni, sono tornate a crescere, anche sul versante degli OEM, per la prima volta quest’anno in maniera vigorosa: +107,2%, mentre l’incremento delle km zero e delle demo delle concessionarie è stato del 7,21%. Il canale delle auto-immatricolazioni (circa il 25% dell’intero mercato di agosto), concentrate soprattutto negli ultimi giorni del mese, ha permesso di contenere il passivo mensile in termini ragionevoli.

Il forecast di Dataforce prevede per quest’anno un mercato Passenger Cars di 1.845.000 unità, con un regresso del 3,5% rispetto al 2018, con i soli noleggi a breve termine in crescita (+2,6% a 178.000 unità) e i privati (+1% a 1.103.000 immatricolazioni). La nostra previsione ipotizza il lungo termine su posizioni identiche al 2018 (260.000 immatricolazioni) e una flessione dell’1,5% per le vendite dirette del comparto business (a quota 95.000 unità). Mentre per le auto-immatricolazioni il regresso sarà comunque pesante nonostante il forte ricorso a questa pratica ad agosto: -28,1%, raggiungendo complessivamente 209.000 targhe. La market share dei privati dovrebbe attestarsi al 59,8%, quella delle flotte al 5,1%, il NLT al 14,1%, il NBT al 9,6% e dealer+OEM all’11,3%.

Roma, 2 settembre 2019 – Con un numero inferiore di giornate lavorative utili all’immatricolazione (21 rispetto alle 22 dell’agosto 2018), il mese delle vacanze ha fatto registrare un decremento del 2,56% per il mercato dell’auto, ufficiale più parallelo (Passenger Cars + Light Commercial Vehicles). Se però si escludono dai conteggi gli oltre 9.000 veicoli di importazione parallela, il bilancio di agosto passa a -2,93% (-3,29% per le Passenger Cars, +0,9% per i Light Commercial Vehicles). Ad agosto sono state immatricolate 88.581 vetture ufficiali (3.009 in meno), 8.604 autocarri leggeri ufficiali (con un saldo positivo di 77 unità), 8.954 vetture parallele (105 in più) e 302 veicoli commerciali leggeri paralleli (31 in più). I canali di importazione non ufficiali rappresentano esattamente il 9,07% sul totale delle immatricolazioni italiane, un volume sempre più appariscente.

Ad agosto il mercato ufficiale dell’auto (Passenger Cars) continua a viaggiare al di sotto della linea di galleggiamento: l’unico mese in positivo quest’anno è stato il, peraltro poco brillante, +1,59% di aprile. Le nuove targhe di vetture nell’ottavo mese del 2019 sono state 88.581, contro le 91.590 dell’agosto precedente. Un decremento di 3009 unità (-3,29%), cui hanno contribuito tutti i canali di distribuzione, tranne quello delle auto-immatricolazioni che, con il 25% di quota sul totale delle nuove targhe, ha limitato fortemente il passivo. Il saldo gennaio-agosto, però, rimane leggermente positivo per i privati, che hanno acquistato quasi 10.000 vetture in più (+1,33%) e di poco in territorio negativo per le immatricolazioni business (-1,98%), mentre il comparto del long rent torna al rosso dopo un quadrimestre positivo (-3.348 unità ad agosto, -24,26%), e nel cumulato torna al segno meno (-1,6%) raggiungendo complessivamente 193.313 unità. Il noleggio a breve termine ad agosto si è confermato stabile (-0,25%) e, nel cumulato annuo, appare in buona salute (+2,7%). Sono tornate a crescere le auto-immatricolazioni dei concessionari (+7,21% ad agosto), ma più ancora quelle degli OEM (+107,2%). Ma nel risultato annuale la flessione dei mesi scorsi mantiene il canale delle km zero e delle demo in profondo rosso: il regresso dei dealer è dell’8,49% (pari a oltre 13.500 targhe in meno), quello dei costruttori/importatori del 66,05% (cioè circa 36.000 vetture in meno).

Il comparto del NLT, positivo ad aprile, maggio, giugno e luglio (rispettivamente +13,49%, +20,23%, +5,95% e 3,49%), dopo le pesanti battute d’arresto dell’ultimo scorcio del 2018 e dei primi tre mesi del 2019, ad agosto ha fatto segnare una pesante caduta: -24,26%. Una flessione per entrambe le principali tipologie di operatore: i “captive” (cioè quelli controllati dai Costruttori) a -28,09% e i generalisti Top a -23,42%. 6.517 sono state le immatricolazioni per i Top Player generalisti (quasi 2.000 in meno) e 3.620 quelli delle società di noleggio captive (circa 1.400 in meno). Complessivamente il NLT ha immatricolato ad agosto 10.451 vetture contro le 13.799 dello stesso mese del 2018.

Il settore del noleggio a breve termine a luglio ha chiuso con un sostanziale pareggio: -0,25%, che segue, come a luglio, un secondo quarto molto positivo che aveva azzerato il primo trimestre in forte regresso. Il canale del RAC ad agosto (mese di scarso valore in termini di inflottamento per i rent-a-car) ha immatricolato 3.635 vetture contro le 3.644 dello scorso anno. Il saldo del cumulato rimane positivo per il 2,7%.

Le demo e le km zero dei concessionari e delle case costituiscono uno dei trend più evidenti del mese d’agosto: la flessione delle vendite degli altri canali ha costretto gli operatori ad alzare il livello delle auto-immatricolazioni. Complessivamente ad agosto sono state 21.741 (contro le 17.401 del 2018), cioè circa un quarto dell’intero mercato. Ma mentre quelle dei dealer, 15.348 unità, sono cresciute di 1.032 targhe (+7,21%), quelle degli OEM sono passate da 3.085 dell’agosto 2018 alle ben 6.392 di quest’anno (+107,2%). A queste cifre vanno aggiunte anche le 1.777 immatricolazioni che i dealer hanno intestato alle proprie società di noleggio a breve termine, che rappresentano comunque un decremento del 3%.

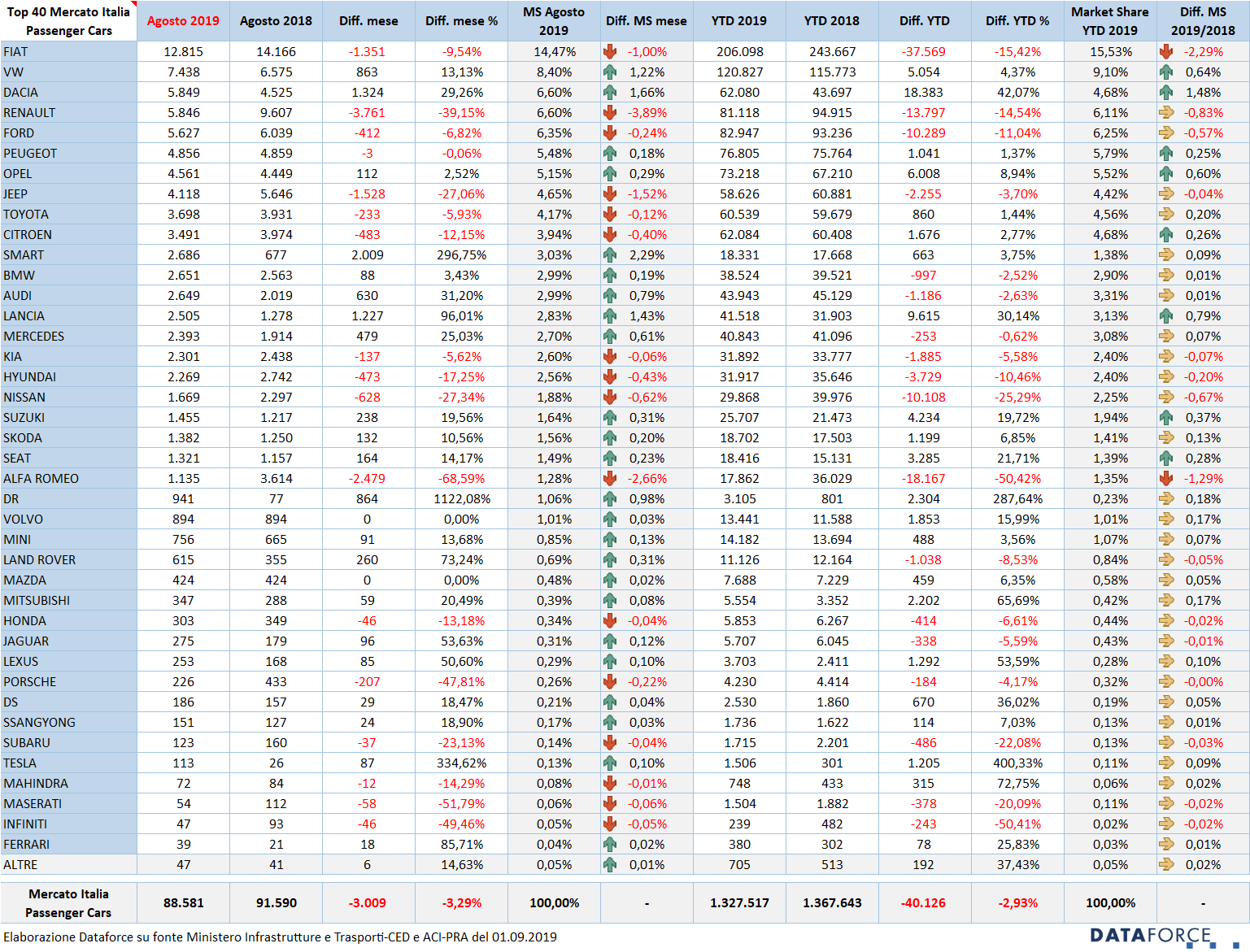

Le marche e i modelli – La graduatoria degli OEM vede ad agosto un andamento differenziato nelle prime posizioni. Fiat si mantiene al comando ma continua a perdere quota con flessioni pesanti (come nella prima parte dell’anno). Il costruttore nazionale ha immatricolato ad agosto 12.815 vetture (-9,54%), oltre 1.300 in meno di agosto 2018. La sua quota di mercato nel 2019 è del 15,53% (circa 2,3 punti in meno del 2018, e ad agosto del 14,47%). Al secondo posto dietro Fiat c’è Volkswagen, che ad agosto ha fatto registrare un brillante +13,13%. Il brand di Wolfsburg ha immatricolato 7.438 vetture contro le 6.575 del l’agosto precedente. Il terzo posto nella graduatoria mensile è andato sorprendentemente a Dacia, che ha preceduto di sole 4 unità la “cugina” Renault. Nella classifica del cumulato annuale, invece, Ford mantiene il gradino più basso del podio, seppure tallonata da Renault. Ad agosto Dacia ha immatricolato 5.845 vetture (+29,26%), Renault 5.845 (-39,16%). La flessione della marca francese è facilmente spiegabile con la fase di run-out del suo modello più venduto, la Clio, che da settembre sarà disponibile nella nuova e completamente rinnovata edizione. Seguono nella graduatoria di agosto Ford (-6,82%), Peugeot (-0,06%), Opel (+2,52%), Jeep (-27,06%), Toyota (-5,93%) e Citroen (-12,15%).

Nel consolidato 2019, dietro a Fiat, Volkswagen e Ford, si posizionano Renault, Peugeot, Opel, Citroen, Dacia, Toyota e Jeep. Il segno più è appannaggio solamente di Volkswagen, Peugeot, Opel, Citroen, Dacia (+42%) e Toyota.

Nella classifica dei modelli più venduti del 2019, la Panda rimane largamente in testa alla graduatoria e ad agosto cresce ancora rispetto allo stesso mese del 2018: +68,26%. Su base annua le vendite (oltre 96.000 unità in 8 mesi, escluse le versioni autocarro N1) si confermano in forte ascesa (+26,62%). Ad agosto, della citycar Fiat ne sono state immatricolate 5.970 unità (2.422 in più) Al secondo posto della Top Ten modelli 2019 è rimasta la Lancia Ypsilon, anch’essa in forte crescita (+30,16%, con quasi oltre 41.500 unità immatricolate). Terza è la Renault Clio (-16,3%), Seguono la Jeep Renegade (+3,27%), la Dacia Duster, le cui vendite sono cresciute quest’anno del 56,88%, con la conquista del secondo posto nella classifica delle auto più comprate dai privati, dopo la Fiat Panda, e davanti alla Dacia Sandero. La Duster ad agosto è stata addirittura la seconda auto più venduta in Italia. Poi la Fiat 500X (-24,03%), la Citroen C3 (-0,62%), la Volkswagen T-Roc (+100,28%), la Fiat 500 (-13,87%) e la Dacia Sandero (+30,6%). Nella Top Ten di agosto, da segnalare, oltre alla seconda posizione della Dacia Duster, la quarta della Sandero, la quinta della Smart ForTwo (+308%, con un 44% di km zero) e l’ottava posizione della Ford Ecosport, che ha venduto più della Fiesta.

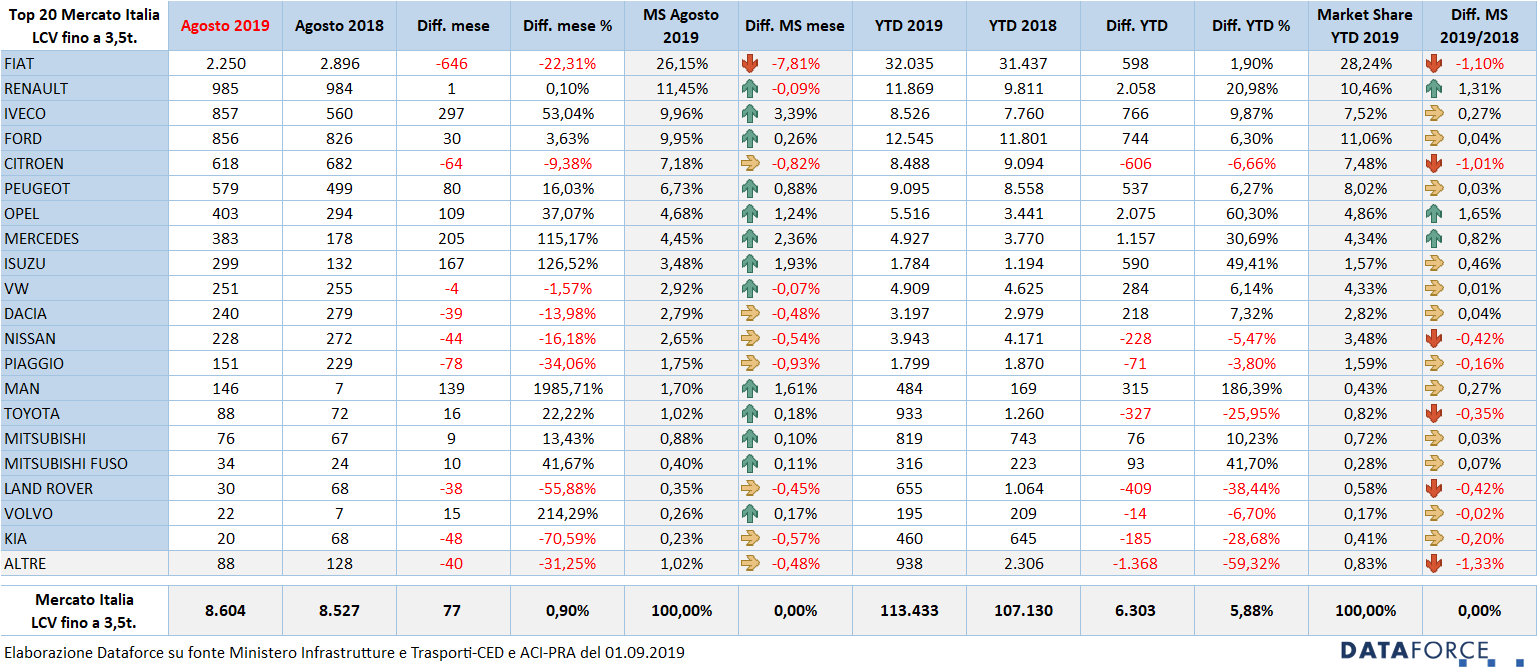

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, ad agosto, dopo la leggera flessione di luglio (-2,86%), è tornato il segno più, sebbene con un modesto attivo di soli 0,9 punti percentuali. Nell’ottavo mese del 2019 sono stati targati 8.604 LCV fino a 3,5 t. Le immatricolazioni dirette dei privati (ditte, artigiani e professionisti) e delle aziende rappresentano quest’anno il 62% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 24%. Il breve, invece, occupa una quota di quasi il 7%. Quest’ultimo è in leggera crescita nella market share (+1,26%), mentre il NLT conserva una quota di mercato inferiore di oltre un punto rispetto a quella del 2018. Ad agosto il noleggio a lungo termine di LCV ha immatricolato un volume molto inferiore di LCV (1.818, ossia 639 in meno, cioè -26%), mentre il NBT è cresciuto di 255 unità (+34,6%).

Nel comparto degli LCV si segnala la medesima inversione di tendenza nelle auto-immatricolazioni: quelle dei costruttori sono cresciute del 35%) mentre quelle dei dealer sono addirittura raddoppiate. Le immatricolazioni a ditte individuali, artigiani e professionisti ad agosto sono state 1.426 (+3,26%), quelle delle aziende (proprietà o leasing) 3.435 (+1,78%).

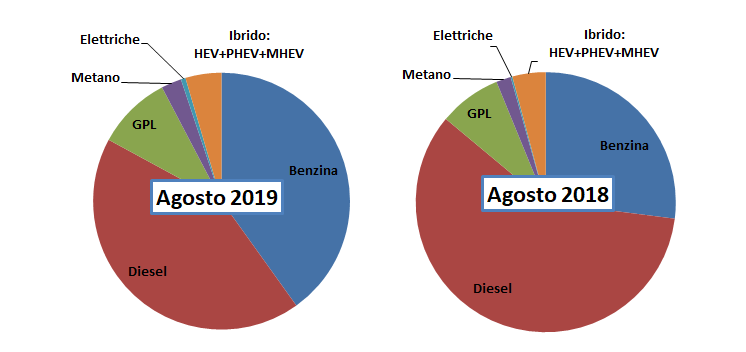

Le alimentazioni – Il diesel continua l’inesorabile flessione nelle vendite: ad agosto ha fatto segnare un calo delle immatricolazioni superiore a quello dei mesi precedenti, -29,58%, mentre il benzina cresce in maniera più vigorosa: +44,04%. Ormai le immatricolazioni dei due principali carburanti sono abbastanza vicine (dopo il sorpasso di luglio da parte del benzina): 38.975 le auto a benzina targate ad agosto, 41.612 le auto a gasolio. In un solo mese sono state immatricolate 17.500 auto a gasolio in meno, mentre quelle alimentate a benzina sono state circa 12.000 in più. Le immatricolazioni di auto a gpl sono in crescita del 17,6%, mentre quelle delle vetture a metano sono tornate a salire: +35,28%. Le elettriche sono cresciute in maniera consistente (+163,3% pari a 356 unità in più), ma rimaniamo convinti che avremmo avuto lo stesso risultato anche senza bonus. Anche le ibride sono cresciute di 6,32 punti percentuali, passando dalle 4.144 di agosto 2018 a 4.406 di agosto 2019. Le ibride plug-in, ossia quelle incentivate dalla recente introduzione dell’ecobonus, hanno fatto segnare invece un ennesimo regresso del 34%, pari a 145 unità vendute in meno, data la scarsa disponibilità di prodotto.

I segmenti – Ad agosto, i segmenti di volume a reggere il passo dello scorso anno e far segnare incrementi sono stati solamente due: l’A (ossia le citycar), e i Suv di piccola taglia (segmenti A-B). Il segmento A ha fatto registrare un aumento delle immatricolazioni formidabile del 58,04% (sono 6.190 unità in più, di cui quasi la metà sono Fiat Panda), i Suv A-B sono cresciuti del 6,8%, sfiorando superando le 17.500 immatricolazioni in un solo mese, a breve distanza dal segmento più importante del mercato, quello delle utilitarie di segmento B, che ad agosto ha superato di poco le 18.500 vendite (-20,18%). Nel cumulato dei primi 7 mesi sono stati immatricolati 550.000 suv/crossover, con una crescita di quasi 35.000 unità.

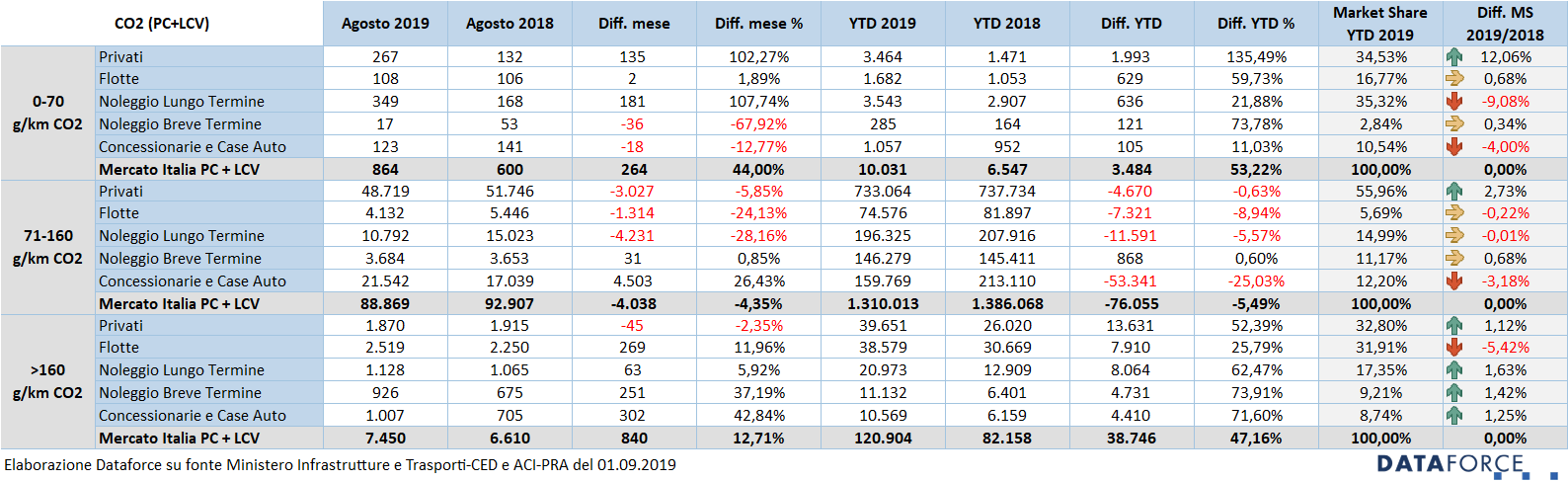

Le emissioni di CO2 – Per meglio comprendere l’andamento delle vendite in relazione agli incentivi statali per elettriche e ibride plug-in (con emissioni di CO2 fino a 70 g/km e un prezzo di vendita non superiore ai 50.000 euro + Iva) e l’incidenza del malus che grava sulle vetture con emissioni di CO2 superiori a 160 g/km, dallo scorso mese di aprile Dataforce pubblica anche una tabella delle immatricolazioni suddivise per classi di emissione di CO2 (fino a70 g/km, da 71 a 160 g/km e da 161 g/km) e per canale di vendita (privati, flotte, noleggio a lungo termine, noleggio a breve termine e auto-immatricolazioni OEM e Dealers). Nella prima classe di emissione, quella agevolata dagli incentivi, ad agosto il risultato è nettamente migliore rispetto ai mesi scorsi: le immatricolazioni sono cresciute del 44%, ma la crescita è dovuta esclusivamente al raddoppio delle immatricolazioni dei privati e dei noleggi a lungo termine. Nella classe di emissione intermedia, ossia quella non influenzata dagli incentivi né penalizzata dall’eco-malus, le vendite sono rimaste quasi sullo stesso livello dell’agosto precedente. Invece nella categoria superiore ai 160 g/km di CO2, l’effetto della nuova tassa da versare all’atto dell’immatricolazione non ha penalizzato le vendite, anzi. È stato targato il 12,71% di veicoli in più, in particolare dalle flotte (+11,96%), dai noleggi a breve (+37,19%) e dalle auto-immatricolazioni (+42,84%).

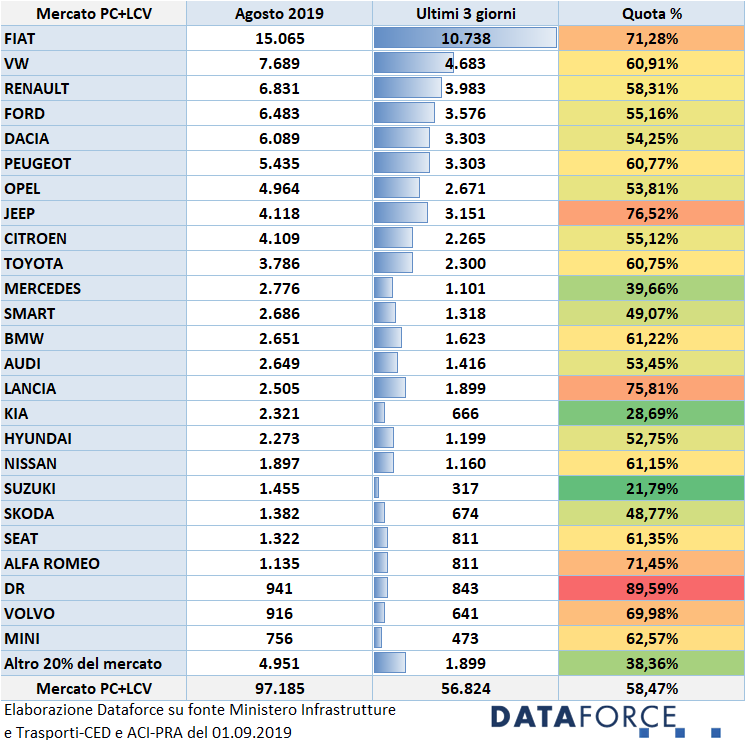

Ultimi tre giorni – Negli ultimi tre giorni feriali di agosto (28-29-30) si è scatenata la caccia al recupero delle immatricolazioni, dopo le chiusure estive dei dealer (in molti casi limitate alla settimana di ferragosto) sono state il 58,47% sul totale del mese. Ossia quasi 6 su 10 nuove targhe: il risultato più elevato dell’anno. In questi ultimi 3 giorni lavorativi sono stati immatricolati 56.824 veicoli su un complessivo di 97.185. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nell’ottavo mese dell’anno tutto il Gruppo FCA si è mantenuto al di sopra del 70%, ma il costruttore che ha targato i maggiori volumi negli ultimi tre giorni è stato DR Motor, che ha immatricolato addirittura l’89,59% delle sue vetture. Al secondo posto Jeep (76,52%). Terza è Lancia (75,81%), seguita da Alfa Romeo (71,45%) e Fiat (71,28%). Tra i virtuosi, Suzuki (21,79%), Kia (28,69%), Mercedes (39,66%). In quarta e quinta posizione, comunque con una quota assai vicina alla metà del totale delle nuove targhe di agosto, Skoda (48,77%) e Smart (49,07%).

Salvatore Saladino, Country Manager di Dataforce Italia ha così commentato i dati del mese di agosto: “Mese anomalo per eccellenza, agosto ha comunque fornito interessanti spunti di analisi. Innanzitutto il ritorno delle auto-immatricolazioni, che questo mese hanno costituito quasi un quarto dell’intero mercato. In particolare sono stati i costruttori a tentare di coprire il gap di un mese altrimenti molto negativo (+107%). Poi la crescita esponenziale delle vendite del brand Dacia: ormai stabilmente nella top ten delle marche, quest’anno ha immatricolato il 42% in più, e ad agosto è addirittura il terzo marchio più venduto in Italia, precedendo (seppure di pochissimo) persino la consorella Renault e piazzando la Duster al secondo posto assoluto tra i modelli più venduti, con la Sandero che sfiora il terzo posto preceduta di poche unità dalla Lancia Ypsilon. Infine la corsa alla targa degli ultimi tre giorni. Il fatto che i costruttori nazionali abbiano targato oltre il 70% delle proprie auto tra il 28 e il 30 di agosto (con DR Motor che ha sfiorato il 90%) non può non far riflettere sull’effettiva destinazione finale di queste vetture”.