A febbraio il mercato va in rosso

Roma, 1 marzo 2018 – A parità di giornate lavorative rispetto a febbraio 2017 (20 giorni utili all’immatricolazione), lo scorso mese si è chiuso con un bilancio in negativo per le Passenger Cars: -1,30%. Il comparto dei Light Commercial Vehicles, invece, ha targato esattamente quanto lo scorso anno (+0,22%). Complessivamente sono stati immatricolati 194.958 veicoli (181.819 vetture e 13.139 LCV). Come da molti mesi a questa parte, le immatricolazioni dell’ultima ora sono state tante: nei giorni 26, 27 e 28 febbraio sono state targate ben 87.210 vetture. Una parte delle immatricolazioni finali sono ascrivibili a clienti effettivi, ma moltissime sono state le auto-immatricolazioni dei concessionari (21.555 in tutto febbraio, con un incremento di circa il 20%), che andranno a ingrossare le fila degli stock di km zero, già arrivati ormai a livelli d’allarme. Come a gennaio, a mancare all’appello sono stati i clienti privati, che evidentemente sono sempre più attirati dalle offerte di km zero – a gennaio questo canale ha perso 7.000 immatricolazioni rispetto al gennaio precedente, a febbraio addirittura 13.600 automobili (-12,91%) – e dal noleggio a lungo termine. La market share dei privati continua a precipitare: quest’anno si attesta al di sotto del 54% (era al 60% nel primo bimestre del 2017). Contrazione più leggera, invece, per le vendite business dirette, che hanno fatto segnare un arretramento del 3,87%. I noleggi a lungo termine hanno fatto un balzo in avanti del 22%, mostrando lo stesso andamento positivo che ha caratterizzato lo scorso anno. In forte ascesa anche il comparto dei rent-a-car: +17,45%. Le proiezioni del forecast 2018 di Dataforce ipotizzano per fine anno un mercato Passenger Cars di poco inferiore ai 2 milioni, con una quota dei privati del 52,9% (cioè circa 1.050.000 vetture), 100.000 immatricolazioni aziendali dirette (market share del 5%), il noleggio a lungo termine a quota 305.000 automobili (MS 15,4%), il noleggio a breve termine sulle 195.000 unità (quota di mercato del 9,8%) e le auto-immatricolazioni di Case e Concessionari attorno alle 335.000 targhe (con una market share del 16,9%).

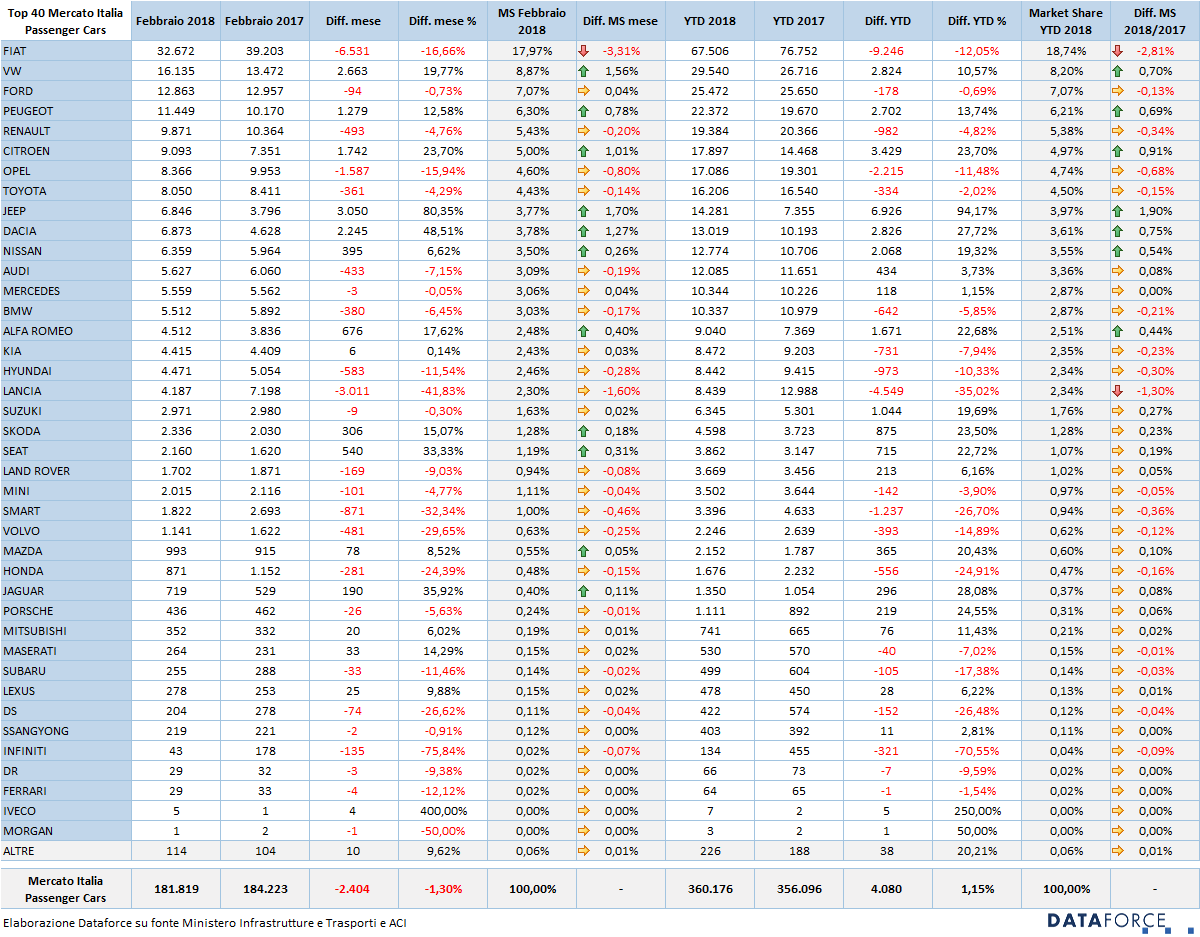

A febbraio il mercato dell’auto (Passenger Cars), ha chiuso il bilancio in negativo dell’1,3%. A contenere il passivo, però sono state, come solito, le quasi 28.000 km zero (e “demo”) immatricolate nell’arco del mese, con una crescita, rispetto al febbraio del 2017, del 15%. I concessionari hanno auto-immatricolato a febbraio 21.555 vetture (+19,94%). Le Case costruttrici 6.234 (con un calo del 13,04%).

Le nuove targhe di vetture a febbraio sono state 181.819, contro le 184.223 del febbraio 2017. Circa 2.400 targhe in meno, quindi, nonostante la forte ascesa delle km zero. Mancano sempre all’appello le vendite di auto nuove ai privati: 7.000 targhe in meno a gennaio, 13.600 a febbraio, a riprova del fatto che i privati stanno orientandosi verso l’acquisto di km zero, che trovano più convenienti rispetto agli sconti praticati sul nuovo, e verso le formule di noleggio a lungo termine, sempre più variegate e attraenti. Nel secondo mese dell’anno le vendite aziendali (acquisti diretti e leasing) hanno fatto segnare una modesta contrazione: -3,87%, per complessive 7.770 unità immatricolate (313 in meno). In forte crescita il noleggio a lungo termine. Dopo l’exploit del 2017 (che ha fatto registrare un incremento del 20%), il long rent ha aumentato il numero dei contratti del 22% (dopo il +8,5% di gennaio): ha immatricolato 27.721 vetture contro le 22.717 del febbraio precedente. Tra le categorie di distributori di NLT, a febbraio gli operatori “captive” (cioè quelli controllati dai Costruttori) sono cresciuti del 10,55%, mentre gli operatori generalisti Top hanno fatto segnare una performance migliore: +30,77%.

Il comparto del noleggio a breve termine a febbraio ha fatto registrare un ulteriore balzo in avanti: +17,45%. L’incremento delle immatricolazioni dei rent-a-car a febbraio, nonostante sia questo (ed il prossimo) il mese corretto per l’inflottamento pasquale, non fa il paio con la percentuale di crescita rispetto allo scorso anno (troppo elevata rispetto alla reale domanda di noleggio) e, ancor di più, con le forzature di stock pilotate dagli OEM lo scorso anno su questo canale.

Le marche e i modelli – La graduatoria degli OEM vede ovviamente sempre Fiat al vertice, ma con un calo delle vendite piuttosto importante: 16,66% rispetto a febbraio del 2017. La market share del primo costruttore in classifica è scesa addirittura sotto quota 18% (esattamente è al 17,93%). Volkswagen, che fa registrare un incremento del 20% nelle vendite di febbraio, ha immatricolato 16.135 vetture, consolida il secondo posto della graduatoria delle marche preferite dagli acquirenti italiani. Terza è Ford (in sostanziale pareggio: -0,73%); in quarta posizione si mantiene, come a gennaio, Peugeot, che precede Renault. Peugeot ha immatricolato 11.449 automobili (+12,58%), mentre Renault è rimasta sotto la soglia delle 10.000 unità (ne ha targate esattamente 9.871, con una flessione del 4,76%). Da segnalare le eccellenti performance di Citroën (+23,70%), Jeep (+80,35%, ma con molte km zero), Dacia (+48,51), Alfa Romeo (+17,62%, anche qui con un’impennata delle km zero) e Seat (+33,33%). In territorio molto negativo Lancia (-41,83%). Nella classifica dei modelli più venduti del 2018, la Fiat Panda chiude il secondo mese dell’anno sempre al vertice, seguita da altre tre Fiat: 500, Tipo e 500X, con la prima delle straniere in quinta posizione, la Volkswagen Golf (che torna dopo tanti anni a essere la straniera numero uno in Italia), seguita dalla Citroën C3 e dalla Volkswagen Polo. Al decimo posto la Ford Fiesta, che scalerà sicuramente la classifica nei prossimi mesi grazie al nuovo modello.

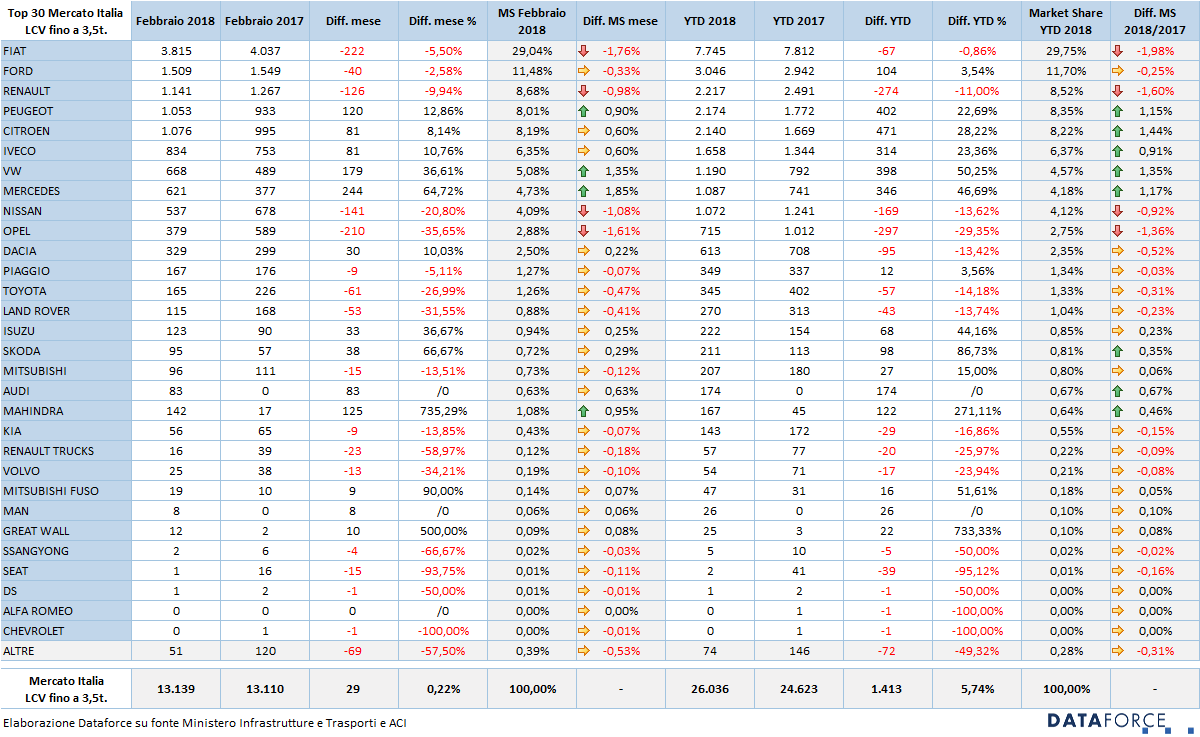

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, febbraio si è mantenuto sugli stessi livelli dello scorso anno: +0,22% (sono soltanto 29 targhe in più). Nel secondo mese del 2018 sono stati targati 13.139 LCV fino a 3,5 ton. Le immatricolazioni dirette dei privati e delle aziende rappresentano il 64,19% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 25,80%. Il breve, invece, occupa una quota del 3,26% ma, mentre quest’ultimo è in leggera crescita, il NLT ha perso quasi 2 punti di share. Massiccio, come sempre, il ricorso alle auto-immatricolazioni da parte dei dealer: oramai costituiscono il 6% dell’intero mercato LCV. Modesto, invece, il contributo di “demo” e km zero degli OEM: a febbraio soltanto 69 unità.

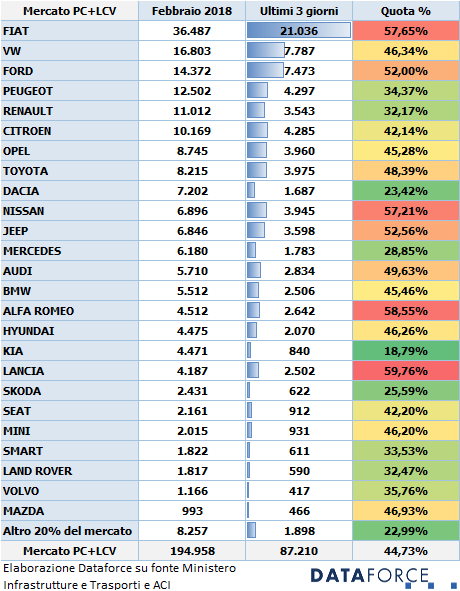

Ultimi tre giorni – La dimostrazione che le quote delle auto-immatricolazioni continuano a essere in forte crescita si evince anche dall’analisi delle targhe registrate negli ultimi tre giorni lavorativi di febbraio: il 45% del totale delle immatricolazioni è stato realizzato dal 26 al 28 del mese: sono ben 87.210 targhe “last minute”. Ma nonostante la pressione di questa forzatura, il mercato dell’auto a febbraio ha chiuso con il segno meno. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel secondo mese dell’anno il costruttore che ha targato i maggiori volumi negli ultimi tre giorni è stato Lancia (59,76% del totale delle immatricolazioni), seguito da Alfa Romeo (58,55%) e da Fiat (57,65%). Tra i “virtuosi”, invece, Kia (18,79%), Dacia (23,42%) e Skoda (25,59%).

Ultimi tre giorni – La dimostrazione che le quote delle auto-immatricolazioni continuano a essere in forte crescita si evince anche dall’analisi delle targhe registrate negli ultimi tre giorni lavorativi di febbraio: il 45% del totale delle immatricolazioni è stato realizzato dal 26 al 28 del mese: sono ben 87.210 targhe “last minute”. Ma nonostante la pressione di questa forzatura, il mercato dell’auto a febbraio ha chiuso con il segno meno. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel secondo mese dell’anno il costruttore che ha targato i maggiori volumi negli ultimi tre giorni è stato Lancia (59,76% del totale delle immatricolazioni), seguito da Alfa Romeo (58,55%) e da Fiat (57,65%). Tra i “virtuosi”, invece, Kia (18,79%), Dacia (23,42%) e Skoda (25,59%).

Salvatore Saladino, Country Manager di Dataforce Italia ha così commentato i dati di febbraio: “Dataforce sottolinea l’ennesima eccellente performance del comparto del noleggio a lungo termine, che è quello che fa segnare il maggior tasso incrementale a febbraio: +22%. È evidente che la formula di acquisizione, alternativa all’acquisto, del long rent fa sempre più presa sul cliente, non solo aziendale ma anche privato, insieme alle km0. Fa riflettere la perdita del canale dei privati del 9,5% che è solo in parte compensata dalla quota delle demo/km0. Mancano ancora 8.684 vetture a portare il canale dei privati in pareggio: direi di assegnare questo volume al noleggio lungo termine a privati… Il nostro forecast ipotizza per il 2018 oltre 335.000 km zero immatricolate da concessionari e case auto, vetture più veicoli commerciali. Tornando al noleggio a lungo termine, in due mesi ha raggiunto le 52.000 immatricolazioni di Passenger Cars (più quasi 7.000 Light Commercial Vehicles). Alla fine dell’anno il NLT supererà quota 300.000 unità soltanto con le vetture”.

Per ulteriori dettagli si invitano i lettori a consultare le statistiche disponibili nella colonna a destra della pagina.