Luglio: a gonfie vele soltanto le km0

Il mercato nel suo complesso (Passenger Cars + Light Commercial Vehicles) a luglio sfiora le 160.000 nuove targhe, con una crescita di 3,13%, portando il cumulato annuo a 1.381.894 (+8,12%). Ma il mercato Passenger Cars (+6%) è drogato dalle km zero, mentre quello dei Light Commercial Vehicles, nonostante il massiccio ricorso alle auto-immatricolazioni, precipita di 20 punti percentuali.Mercato Passenger Cars

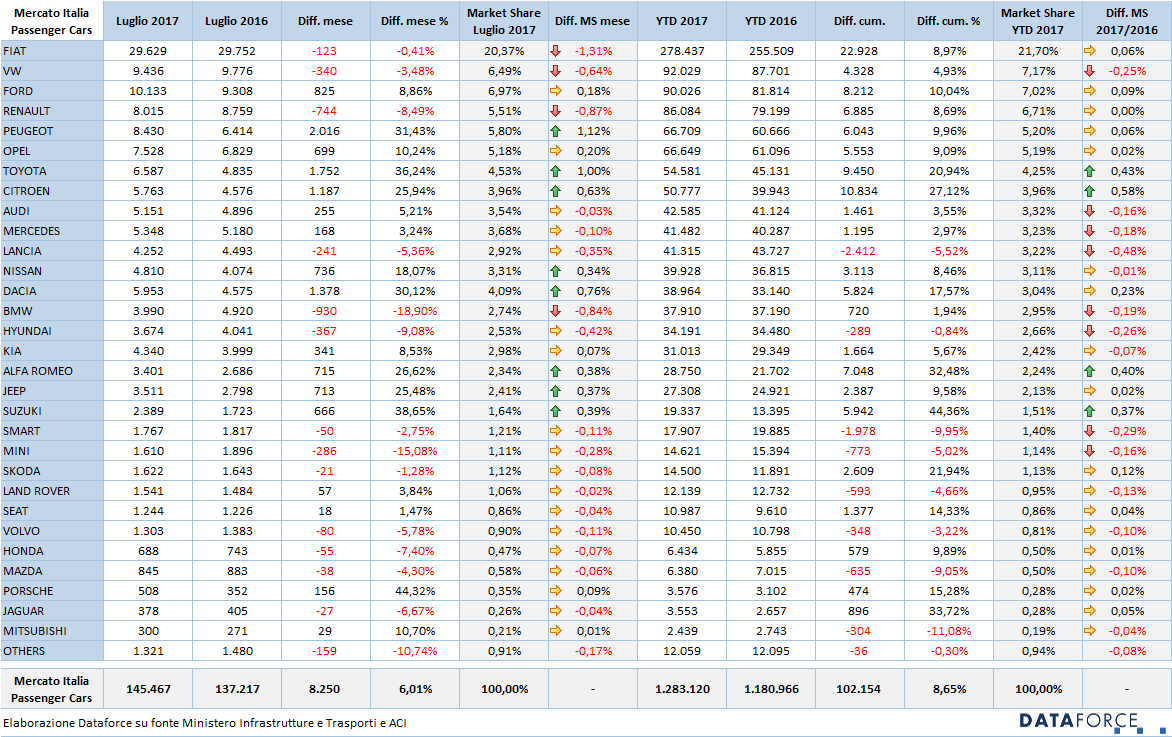

– Il mercato dell’auto prosegue il suo trend positivo, ma soltanto in apparenza: nei primi 7 mesi sono state immatricolate 1.283.120 vetture, con un aumento dell’8,65% sullo stesso periodo del 2016 (si tratta di oltre 100.000 unità in più). Secondo gli analisti di Dataforce, questo dato proietta il 2017 oltre le 2 milioni di immatricolazioni: la previsione di giugno (2.036.000 immatricolazioni) è stata ulteriormente corretta al rialzo: il forecast attuale prevede 2.056.000 Passenger Cars, suddivise in 1.219.000 ai privati (+5,66%). 366.000 appannaggio delle True Fleets (+4,97%) e 471.000 per gli Special Channels (+30,43%). E’ proprio quest’ultima cifra a rappresentare il dato più significativo del 2017: la crescita esponenziale delle auto-immatricolazioni delle Case costruttrici, degli importatori e delle concessionarie. A fine anno saranno infatti oltre 300.000 (già da gennaio a giugno sono state 200.000, un volume pari a tutte le auto-immatricolazioni dell’intero 2016.

Questa l’analisi sui primi 7 mesi, con focus su luglio. Il canale dei privati è in difficoltà: a luglio il calo è stato dell’1,73%, confermando la tendenza del cumulato annuo, che vede il saldo negativo di 1,45 punti percentuali. Il noleggio a lungo termine è l’unico comparto delle “flotte vere” a crescere in maniera vigorosa: +19,91% nei sette mesi, ma a luglio la spinta si è un po’ affievolita (+11,53%). Fiacco il mercato delle immatricolazioni aziendali dirette: oltre il 7% di calo sia sul mese che sul cumulato. Il noleggio a breve termine mantiene una media di crescita superiore a quella del mercato nel suo complesso: +11,94%, ma a luglio pareggia le immatricolazioni dello scorso anno. Le auto-immatricolazioni delle concessionarie, invece, aumentano a dismisura: +60,63% a luglio, mentre su base annua l’incremento è del 51,29%. Ancora più evidente è il ricorso alle auto-immatricolazioni da parte delle Case: +90,8% da gennaio a luglio, mentre nel settimo mese l’incremento è stato del 23,84%.

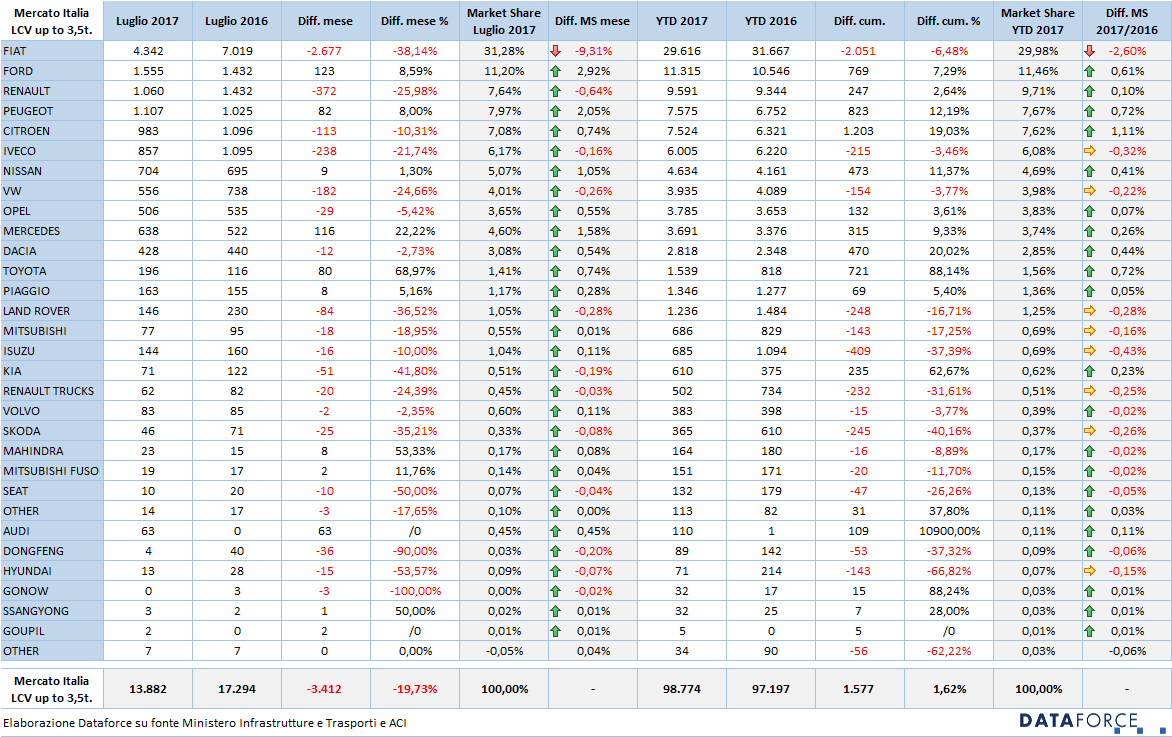

Mercato Light Commercial Vehicles – La situazione dei veicoli commerciali fino alle 3,5 t. evidenzia anche a luglio l’anomala crescita dei privati (nel tentativo si sfruttare la leva del super-ammortamento per veicoli strumentali), una più che marcata diminuzione delle immatricolazioni a società (-40% a luglio e -35% sul cumulato), la frenata del noleggio a lungo termine nel settimo mese dell’anno (-47%), che riduce il saldo positivo del 2017 a soli 7 punti percentuali. A luglio in contrazione anche il noleggio a breve termine: -36%, con il cumulato annuo in rosso di 4,6 punti percentuali. Se nei primi 7 mesi il saldo del comparto LCV si mantiene positivo (+1,62%), lo si deve esclusivamente al ricorso alle auto-immatricolazioni, più che raddoppiate nel 2017.

L’analisi per marca – Tornando alle Passenger Cars, l’analisi per marca del solo mese di luglio presenta, alle spalle di Fiat -0,41% nelle immatricolazioni, e 20,37% di quota), il secondo posto di Ford (+8,86% in volumi di vendita, e market share che sfiora il 7%), il terzo di Volkswagen (in calo del 3,48%, e con una quota di mercato del 6,5%. Al quarto posto sale Peugeot (+31,43% a luglio), che soffia la posizione a Renault (-8,49%). Con un mercato che a luglio è cresciuto del 6%, a far registrare le migliori performance sono state Porsche (+44%), Suzuki (+38%), Toyota(+36%) e Peugeot (+31%). Tra i risultati negativi del settimo mese dell’anno, BMW (-18,9%), Mini (-15%), Hyundai (-9%) e Renault (-8,5%).

Lato Veicoli Commerciali Leggeri, se a giugno Fiat Professional aveva tenuto botta, a luglio ha fatto registrare un vistoso regresso delle immatricolazioni: -38%. Il saldo negativo, dunque, è doppio rispetto alla media del mercato (-19,7%). Male anche altri costruttori importanti: Renault (-26%), Citroen (-10%), Iveco (-21,7%), Volkswagen (-24,7%). Bene, invece, Ford (+8,6%), che si conferma import leader tra i commerciali, e Peugeot (+8%).

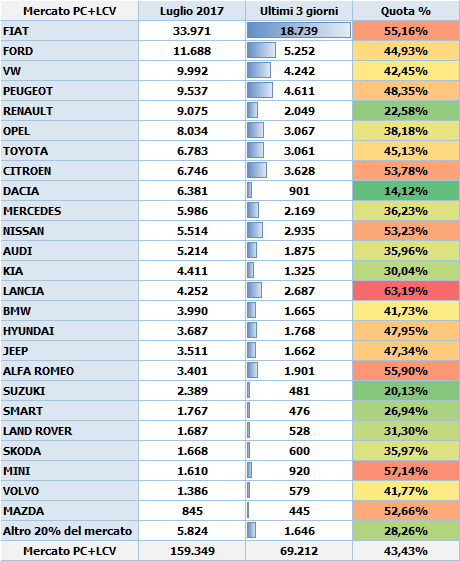

Ultimi 3 giorni – Chiudiamo la nostra analisi del mese di luglio mostrandovi quanto hanno contribuito gli ultimi tre giorni del mese al risultato finale del mercato vetture + veicoli commerciali leggeri. La tabella è costruita con lo schema 80/20, ovvero mostra i marchi che raggiungono l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20% del mercato. Questo mese la Top 3 dei marchi che più hanno premuto sull’acceleratore negli ultimi 3 giorni del mese sono stati Lancia con il 63,2%, Mini con il 57,1% e Alfa Romeo e Fiat con oltre il 55%. Dalla parte dei più virtuosi, troviamo invece Dacia (14,1%), Suzuki (20,1%) e Renault (22,6%).

Per ulteriori dettagli si invitano i lettori a consultare le statistiche disponibili nella colonna a destra della pagina.