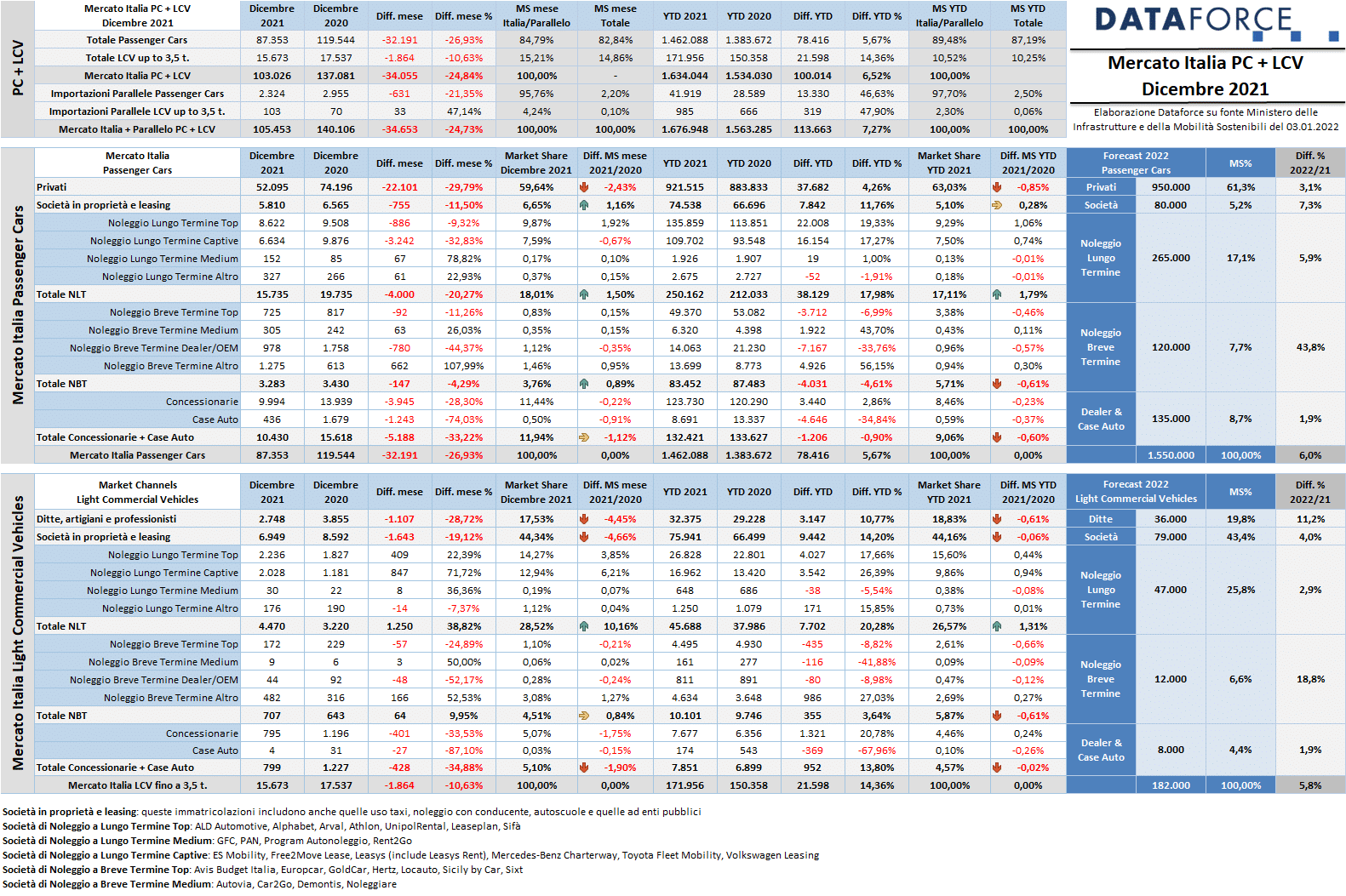

Chiusura d’anno in rosso per il mercato dell’auto: a dicembre le immatricolazioni di Passenger Cars hanno perso il 26,93% rispetto allo stesso mese del 2020. Il calo è peggiore rispetto a quanto registrato a novembre (-24,46%) e segue tutti i pessimi risultati degli altri mesi del secondo semestre: -35,79% di ottobre, -32,57% di settembre, -27,19% di agosto e -19,56% di luglio. La flessione di dicembre è pari a oltre 32.000 vetture immatricolate in meno. Il saldo di fine anno, invece, è positivo di circa 78.000 unità (+5,67%).

Risultato in negativo anche per il comparto Light Commercial Vehicles, che ha chiuso dicembre con -10,63%, migliore del -16,22% di novembre, del -26,9% di ottobre, del -13,96% di settembre, ma peggiore del -7,71% di agosto. Nel cumulato del 2021, il livello delle immatricolazioni dei Light Commercial Vehicles è rimasto in attivo: +14,36%, il che significa oltre 21.000 immatricolazioni in più.

A dicembre sono state targate 87.353 automobili e 15.673 veicoli commerciali leggeri, per un totale di 103.026 immatricolazioni (-24,84%), cui si aggiunge il contributo delle importazioni parallele, (2.324 Passenger Cars e 103 Light Commercial Vehicles), per un totale di 105.453 unità (-24,73%).

Il dato finale delle immatricolazioni Passenger Cars è molto simile all’ultima previsione di Dataforce: 1.462.088 nuove targhe (il nostro forecast era stato leggermente più ottimistico, con una stima di 1.475.000 unità). Per il 2022, Dataforce ipotizza un mercato dell’auto a 1.550.000 Passenger Cars, con un incremento sul 2021 del 6%.

Il forecast di Dataforce per l’anno nuovo ipotizza un periodo ancora difficile per il canale dei privati, con una crescita rispetto al 2021 di soli 3,1 punti percentuali, arrivando a un volume di immatricolazioni di 950.000 unità, mentre per le società che acquistano direttamente l’incremento dovrebbe raggiungere il 7,3%, conquistando le 80.000 nuove targhe. Il noleggio a lungo termine, con 265.000 immatricolazioni, crescerà del 5,9%. La ripresa evidente del noleggio a breve termine sarà dovuta alla corretta imputazione (non stime) delle immatricolazioni rent-to-rent oggi nascoste nel “lungo”, che Dataforce, nel corso del 2022, riuscirà per la prima volta a fornire al mercato. Per le auto-immatricolazioni degli Oem e delle reti di vendita, invece, vista la grave carenza di prodotto indotta dalla difficoltà nell’approvvigionamento di microchip, si ipotizzano volumi simili a quelli del 2021: 135.000 unità, pari a una modesta crescita dell’1,9%.

Sul versante dei Veicoli Commerciali Leggeri, la previsione di Dataforce ipotizza un mercato a 182.000 unità: +5,8% sul 2021, e di poco superiore al 2019, quando furono immatricolati poco più di 179.000 LCV. I canali più avvantaggiati da questo modesto rimbalzo sullo scorso anno sono quelli di ditte, artigiani, professionisti (+11,2%) e del noleggio a breve termine (+18,8%), anche qui per la corretta riclassificazione del rent-to-rent.

Roma, 3 gennaio 2022

Salvatore Saladino, Country Manager di Dataforce Italia, ha così commentato i dati dell’auto nell’ultimo mese dell’anno: “Il 2021 si è chiuso con un mercato in crisi nel quale la domanda è più elevata dell’offerta e dove il Governo ha deciso di interrompere il piano di incentivi nei confronti dell’automobile. Se dietro a questa decisione c’è il semplice ostracismo populista nei confronti dell’auto, il risultato sarà l’ulteriore invecchiamento del parco circolante e tutti i costi della transizione “ecologica” a carico dei consumatori di questo Paese. Se invece nella testa di Draghi c’è già l’attuazione di una piena riforma fiscale finalmente in linea con il resto d’Europa, allora dico che va bene così. O magari questo è un assist per un rilancio dei motori tradizionali perché, diciamocelo pure: a parte i ricchi, davvero oggi c’è qualcuno disposto a pagare il prezzo vero di un’auto elettrica?”.

MERCATO ITALIA – VETTURE

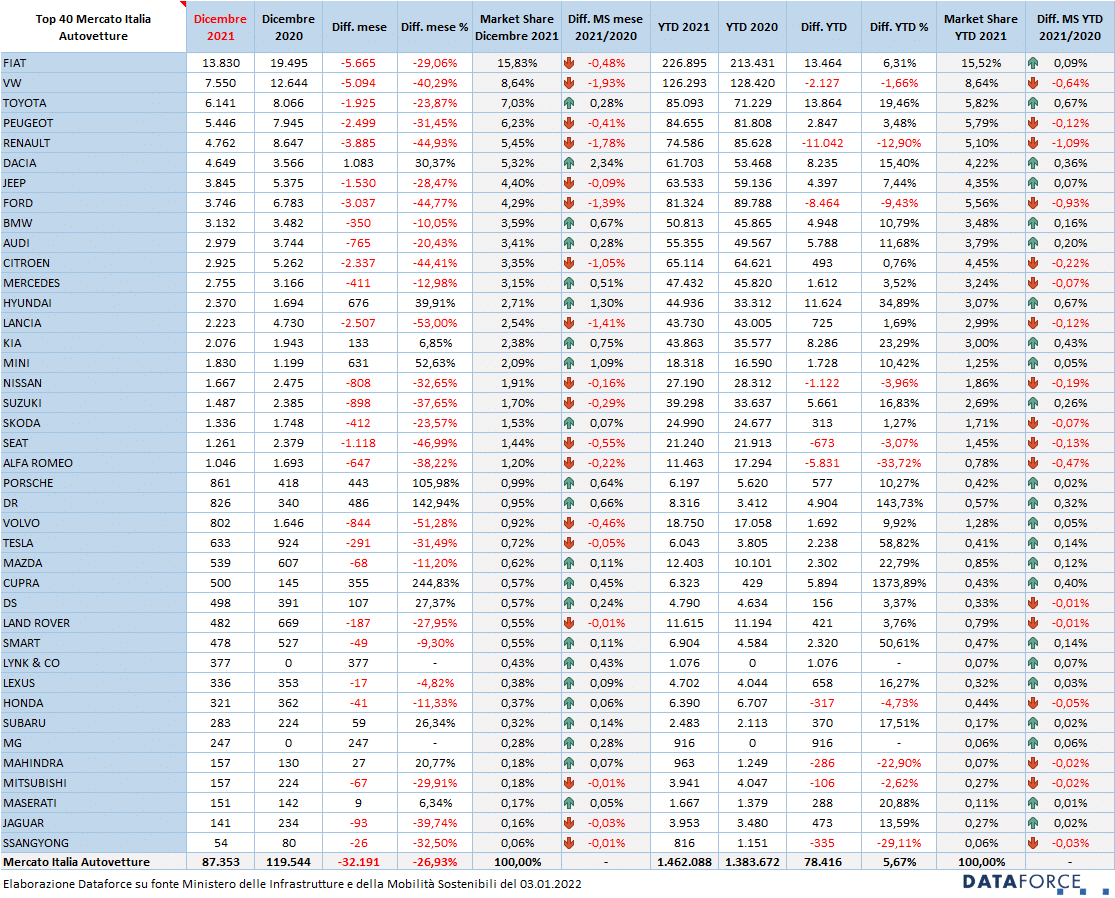

Nell’analisi dettagliata sulle immatricolazioni di dicembre occorre sottolineare che tutti i canali di distribuzione sono in negativo: una flessione superiore alla media del mercato per quello dei privati: -29,79%, che è la peggiore performance del mese, se si esclude il risultato delle auto-immatricolazioni (-33,22%). La market share dei privati, però, continua a mantenersi molto alta: nell’intero anno il 63%, delle nuove targhe. Nell’ultimo mese del 2021, anche tutti gli altri canali sono rimasti in rosso: le vendite aziendali dirette a dicembre hanno ottenuto un disavanzo dell’11,5%, il noleggio a lungo termine si è attestato a -20,27%, il noleggio a breve termine ha contenuto le perdite a -4,29% e le auto-immatricolazioni sono scese di 33,22 punti percentuali.

Nel cumulato finale del 2021, il comparto del noleggio a lungo termine è quello che dà il riscontro più positivo: oltre 38.000 immatricolazioni in più (+17,11%), arrivando a superare le 250.000 unità. Per i privati, invece, la crescita si è assottigliata di mese in mese: l’attivo rispetto al 2020 è stato di sole 37.000 unità, dato che corrisponde a una crescita quasi impercettibile del 4,26%. Proporzionalmente migliore l’incremento del canale delle società che acquistano in proprietà e in leasing: +11,76%. La crescita rispetto all’anno scorso è di 7.800 nuove targhe. Per i rent-a-car, invece, il dato complessivo del 2021 è negativo: -4,61% sul 2020, con un totale delle immatricolazioni di circa 83.000 unità (4.000 in meno). In pratica questo canale ha più che dimezzato la sua consistenza rispetto al 2019 e agli anni precedenti ante-Covid. Le auto-immatricolazioni, con l’ennesimo calo di dicembre, sono passate in negativo nel saldo di fine anno: -0,9%.

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

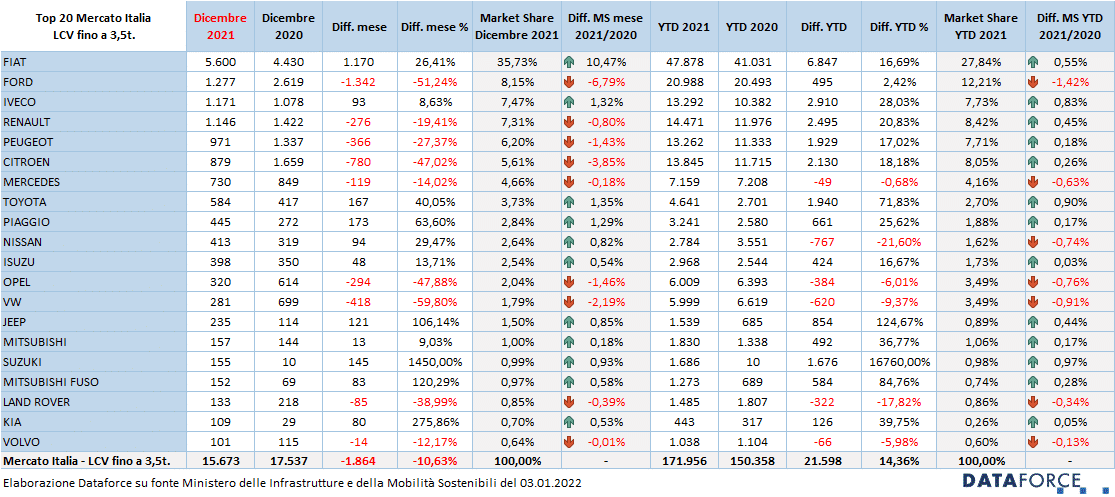

A dicembre il calo del mercato ha superato i 10 punti, comunque meglio rispetto al -16% del mese precedente. Nel cumulato annuo la crescita si è ridotta a +14,36%, con un incremento delle immatricolazioni di 21.500 unità. Nell’ultimo mese dell’anno soltanto i noleggi hanno raggiunto il territorio positivo: il lungo termine è, tra i canali di distribuzione, quello che riesce ad avanzare in maniera consistente: +38,82%, mentre la crescita dei rent-a-car è meno evidente: +9,95% (si tratta di sole 64 unità in più). Da sottolineare, invece, che i due canali principali, che assieme conquistano quasi i due terzi del mercato (quello di ditte-artigiani-professionisti e quello delle società) a dicembre hanno fatto registrare passivi importanti. Le immatricolazioni delle “micro-imprese” sono calate del 28,72%, quelle delle società del 19,12%. Le auto-immatricolazioni hanno perso il 34,88% delle nuove targhe (ma quelle degli Oem sono quasi scomparse, con sole 4 targhe all’attivo).

Sul cumulato annuo, ditte, artigiani e professionisti risultano ancora in positivo: +10,77%, mentre le società fanno segnare un risultato ancora migliore: +14,2%. Il noleggio a lungo termine rimane sempre il secondo canale per importanza (26,57% di market share) e mostra un trend di crescita addirittura superiore agli altri due canali rilevanti (+20,28%). Il breve termine, invece, ha chiuso l’anno con un attivo modesto: da gennaio a dicembre è infatti cresciuto del 3,64%. Nelle auto-immatricolazioni, il cumulato è del +13,8%.

ALIMENTAZIONI

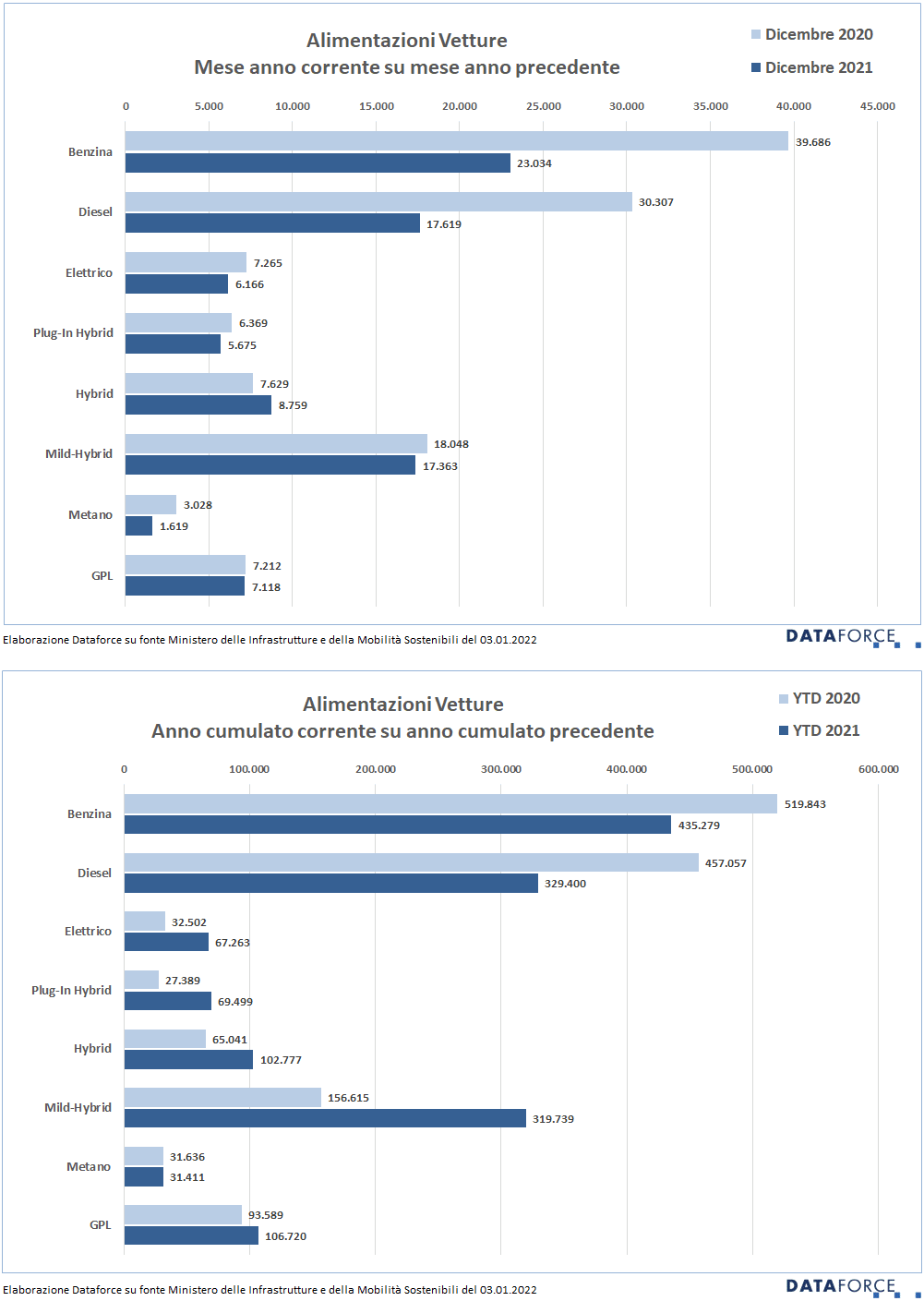

Tra le Passenger Cars, a dicembre occorre segnalare che tutte le alimentazioni sono rimaste al palo, tranne le full hybrid che hanno incrementato le immatricolazioni del 14,81% (sono state 1.103 nuove targhe in più). Ovviamente i decrementi più vistosi hanno riguardato le alimentazioni tradizionali: benzina – 41,96%, diesel -41,86%, metano -46,53% (a causa del rincaro del prezzo alla pompa che è stato il più esagerato di sempre). Quasi stabili le immatricolazioni di auto a gpl: -1,3%. Per le elettriche e le ibride plug-in o mild, il calo è dovuto soprattutto alla mancanza di auto da immatricolare, poiché la crisi della produzione dei microchip continua a far funzionare a singhiozzo le fabbriche automobilistiche. Le plug-in hybrid sono calate a dicembre del 10,9%, le mild hybrid del 3,8%. Per le elettriche, per la prima volta in calo, la flessione è stata del 15,13%.

Nel cumulato annuo, la market share di benzina + diesel è ancora, ma di poco, superiore al 50%. Però il calo è evidente: quest’anno hanno perso 18,3 punti di quota. Mentre le ibride sono cresciute di oltre 15 punti. Anche le elettriche sono in fase di crescita: hanno raddoppiato la market share del 2020.

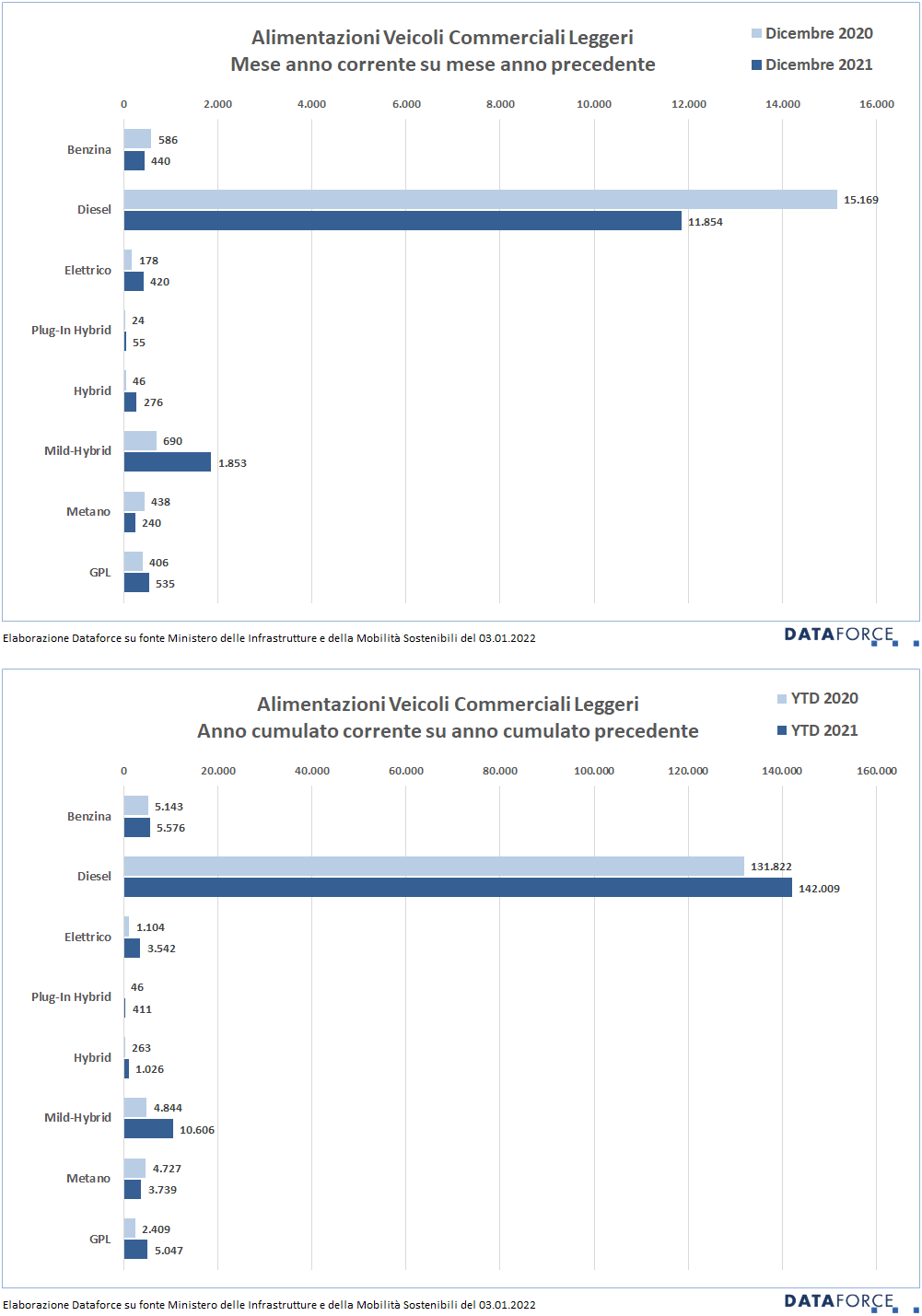

Nell’ambito dei veicoli commerciali leggeri, invece, il diesel continua a rimanere privilegiato nella scelta dell’alimentazione. A dicembre le immatricolazioni di LCV a gasolio sono però calate del 21,85%, mentre le ibride (quasi tutte di tipo mild) hanno superato le 2.000 unità (+187%). Nel cumulato annuo la quota di mercato degli LCV a gasolio supera ancora l’82%, perdendo solamente circa il 5% di share%. Ibride ed elettriche, invece, raggiungono ormai una quota di mercato complessiva dell’9% (di cui però il 6% appartiene alla categoria delle mild hybrid).

EMISSIONI MEDIE DI CO2

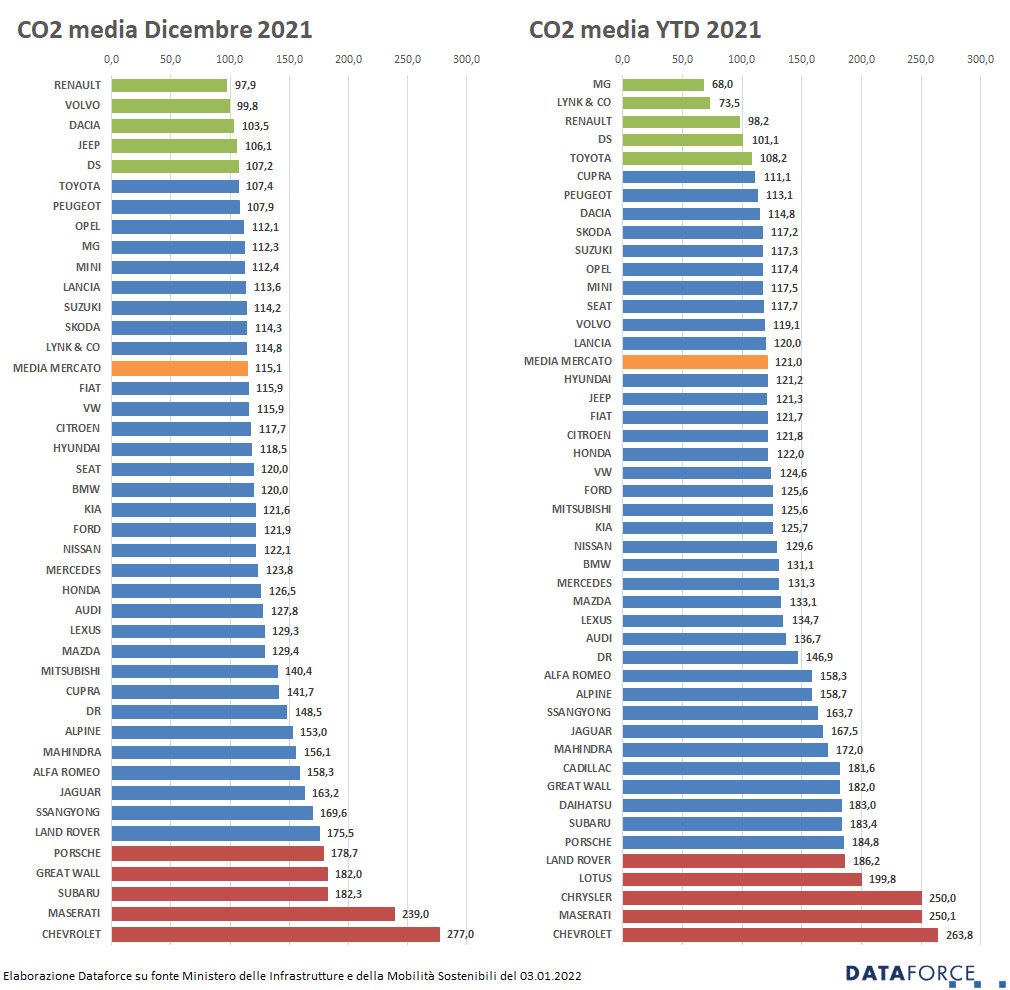

Dagli ultimi mesi del 2021, Dataforce propone l’analisi sulle emissioni medie di CO2 delle auto immatricolate ogni mese sul mercato italiano. Questa analisi consente di evidenziare il “grado di virtuosità” effettivo delle marche, perché si basa sui numeri delle immatricolazioni reali, non sulla media teorica dei modelli a listino di ciascun produttore. Le tabelle rappresentate nell’analisi illustrano la classifica per marca delle emissioni medie di CO2 sul totale del venduto nel mese di riferimento (in questo caso novembre 2021) e la graduatoria “year-to-date”, cioè da inizio anno al mese di riferimento (quindi da gennaio a novembre).

Le emissioni medie di CO2 delle auto immatricolate a dicembre sono state di 115,1 g/km, 5,9 grammi in meno rispetto alla media del 2021 da gennaio a dicembre. Il trend evidente è la drastica riduzione delle emissioni delle auto vendute, favorita dagli incentivi statali che, come è noto, privilegiano le auto a basse emissioni. Renault è la marca più virtuosa di dicembre, con una media di 97,9 g/km, seguita da Volvo (99,8), Dacia (103,5), Jeep (106,1) e DS (107,2).

Nella classifica complessiva del 2021, le marche più “green” sono due “new entry”: MG, con una media delle emissioni delle auto immatricolate quest’anno pari a soli 68 g/km, seguita da Lynk & Co (73,5). A ruota il costruttore generalista Renault (98,2), il premium francese DS (101,1) e Toyota (108,2).

ULTIMI 3 GIORNI

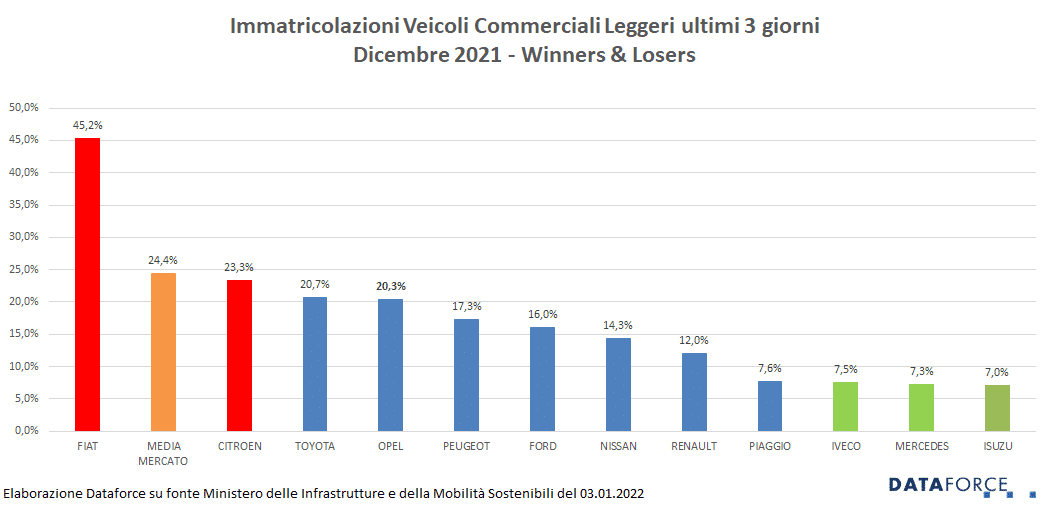

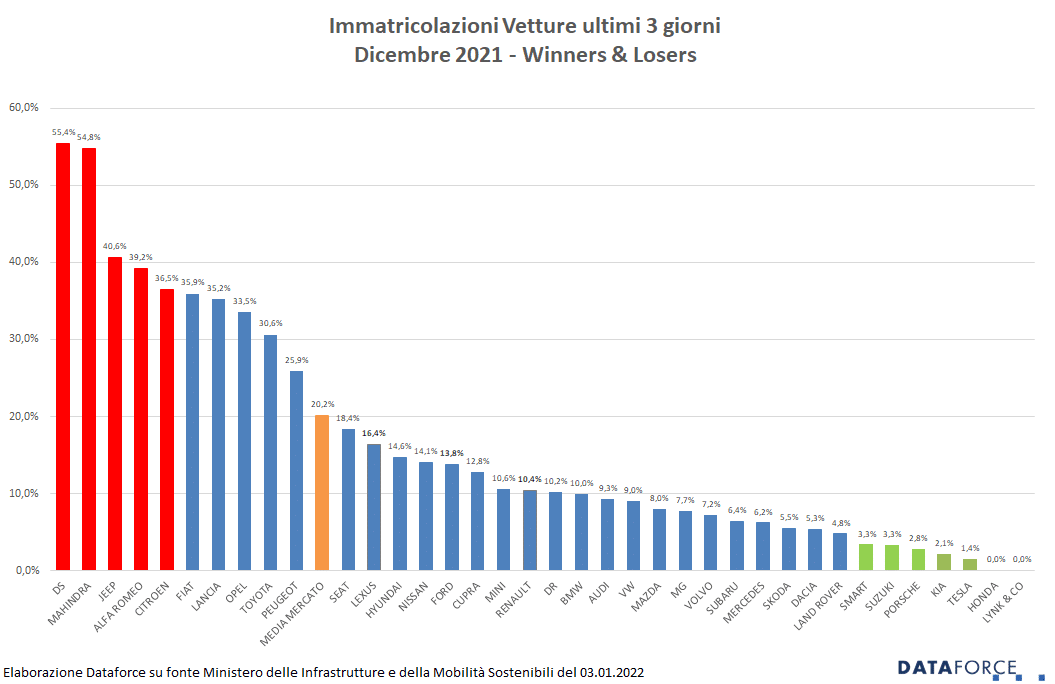

La corsa all’immatricolazione negli ultimi tre giorni feriali di dicembre (29-30-31) è stata assai meno evidente rispetto a quella dei mesi precedenti. Sembrano ormai un lontano ricordo le corse “last minute” per sfruttare sconti mirabolanti praticati dalle reti per raggiungere gli obiettivi di fine anno. Le targhe “last minute” assegnate nello sprint finale sono state 17.621, pari al 20,2% delle immatricolazioni del mese. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo il solito schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. A dicembre il marchio che ha immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni è stato DS che ha targato il 55,4% delle sue vetture. Al secondo posto Mahindra (54,8%). Terza è Jeep (40,6%), seguita da Alfa Romeo (39,2%) e Citroen (36,5%). Tra i meno attivi negli ultimi 3 giorni, Lynk & Co e Honda (0%), Tesla (1,4%), Kia (2,1%), Porsche (2,8%), Suzuki e Smart (3,3%).

I veicoli commerciali leggeri targati negli ultimi 3 giorni sono stati il 24,4% del mercato totale (per un totale di 3.825 unità su 15.673), una media inferiore rispetto a quella dei mesi scorsi. Più attive nelle targhe “last minute” sono state le marche Fiat Professional (45,2%), Citroen (23,3%) e Toyota (20,7%).