Roma, 15 aprile 2021

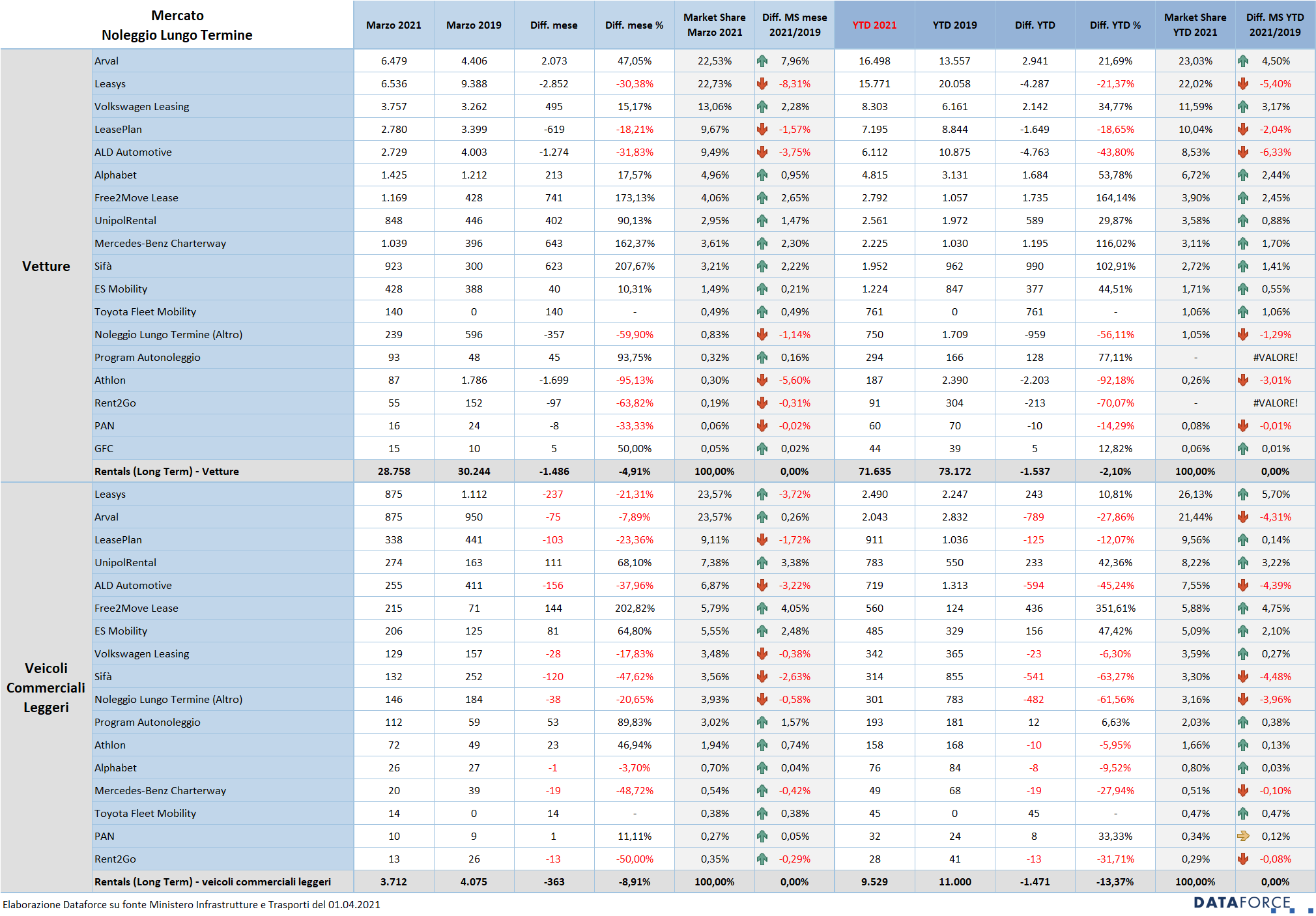

Continua anche a marzo la tendenza al ribasso per il comparto del noleggio a lungo termine Passenger Cars. Nel terzo mese dell’anno, però, il saldo negativo è più contenuto rispetto a gennaio (-14,21% a confronto con lo stesso mese del 2020) e a febbraio (-16,43%, sempre raffrontato al 2020): il -4,91% di marzo significa un decremento di immatricolazioni pari a circa 1.500 unità rispetto però al marzo 2019. Da questo mese (e fino a maggio), infatti, Dataforce confronterà i dati delle immatricolazioni con quelli di 2 anni fa, poiché il lockdown causato dalla pandemia, che ha praticamente azzerato le immatricolazioni marzo-maggio 2020, rende il raffronto 2021 sul 2020 non significativo. Il dato complessivo delle immatricolazioni di NLT del primo trimestre 2021, se misurato con lo stesso periodo del 2019, indica una flessione del 2,1%, pari a poco più di 1.500 unità. Anche per il comparto del noleggio a lungo termine Light Commercial Vehicles la situazione è negativa: le nuove targhe di marzo sono state 3.712, con una flessione dell’8,91% sullo stesso mese del 2019.

Per il noleggio a breve termine permane una situazione di estrema difficoltà: a marzo la flessione tra le Passenger Cars è stata del 54,95% con una diminuzione delle immatricolazioni rispetto allo stesso mese del 2019 di quasi 15.000 targhe. Il cumulato del trimestre presenta un dato ancora peggiore: solamente 22.701 nuove immatricolazioni a fronte delle 62.839 di 2 anni fa, con una contrazione del 63,87%. In ambito Light Commercial Vehicles, invece, il dato è positivo: +6,21% a marzo e +21,92% nel trimestre (il raffronto è sempre con i dati 2019). Lo short rent è favorito dal settore della distribuzione a domicilio dell’e-commerce, che nell’epoca della pandemia è in forte espansione a causa della chiusura della maggior parte degli esercizi commerciali.

La previsione di Dataforce per l’intero 2021 ipotizza per il NLT Passenger Cars un mercato a 260.000 immatricolazioni, con una crescita rispetto al 2020 del 22,6%, ma il mercato non tornerà ai livelli pre-Covid del 2019, rispetto ai quali il long rent rimarrà ancora indietro dell’8%. Per il comparto LCV, prevediamo un totale nuove immatricolazioni 2021 da parte del NLT a quota 35.000, in flessione sia rispetto al 2020 (-7,8%) che al 2019 (-16,8%).

Sul versante dello short term, il forecast di Dataforce per il 2021 vede 75.000 nuove targhe (una stima al ribasso rispetto alla previsione del mese precedente): questo dato è negativo sia nei confronti del dato finale 2020 (-14,4%) sia verso quello del 2019 (-58%). In ambito LCV, la stima di Dataforce scende a 9.500 immatricolazioni: -2,5% sul 2020 e -18,9% sul 2019.

L’ANALISI DEL MERCATO NOLEGGIO A LUNGO TERMINE

“Il noleggio a lungo termine è in sofferenza – spiega Salvatore Saladino, Country Manager di Dataforce Italia – un trend evidente a giudicare dai numeri di questo primo trimestre 2021 confrontato con l’anno pre-Covid 2019. La mancanza di una politica fiscale adeguata alle necessità della clientela business, specie se paragonata a quella in vigore negli altri Paesi d’Europa, penalizza il comparto del NLT più che la pandemia stessa”. Gli incentivi all’acquisto e i contributi alla rottamazione varati lo scorso anno dal Governo appaiono sbilanciati verso motorizzazioni accessibili solo a pochissimi clienti e ovviamente non riescono a imprimere un’accelerazione significativa alle vendite. Eppure il long rent potrebbe rappresentare un’ottima soluzione alternativa all’acquisto per l’accelerazione del ricambio del vetusto parco circolante nazionale, anche nell’ottica dell’incertezza generata nei consumatori, sia privati sia business, nel periodo di transizione verso l’elettrico. La formula del noleggio mette al riparo il cliente dall’eventuale maggior svalutazione dell’usato con alimentazione tradizionale e permette di ripartire la spesa della mobilità in canoni mensili dall’importo costante e senza variabili non preventivate, un aspetto importante in epoca di crisi economica per far quadrare i conti sia del bilancio familiare dei privati, sia delle spese di mobilità delle aziende.

Parte di questi risultati modesti sono anche dovuti al fatto che molti clienti scelgono di prolungare la durata dei contratti in essere, poiché il lockdown ha spostato al ribasso ogni previsione sulle percorrenze effettive. Per non parlare di quelli con vetture sopra i 160 g/km di emissioni di CO2 (vecchio ciclo NEDC) che preferiscono non subire la tagliola del nuovo fringe al 50% (invece del 30% attualmente goduto) tenendosi la “potente” vettura attuale per non essere obbligati a scendere di categoria nella successiva se non vogliono vedersi arrivare una busta paga più bassa. In questo scenario rileviamo risultati altalenanti ottenuti dagli operatori del settore: alcuni protagonisti del mercato sono in grande crescita nei volumi di immatricolato, altri in pesante flessione. Arval, per esempio, ha chiaramente scelto di proporre ai propri clienti il rinnovamento del parco aziendale, puntando sulle motorizzazioni più ecologiche, dall’elettrico all’ibrido, con una particolare spinta commerciale sull’ibrido plug-in: ben il 47% della sua flotta di ibride targate nel 2021 sono di questa tipologia. Da questo, il ritorno alla leadership nella graduatoria assoluta da parte della società di noleggio controllata dal gruppo bancario francese BNP Paribas. Con 16.498 immatricolazioni da gennaio a marzo 2021 (di cui quasi la metà sono ibride) Arval fa segnare +21,69% rispetto al 2019 e precede il secondo operatore in classifica, Leasys. La captive di FCA Bank, invece, arretra del 21,37% (ha targato quest’anno 15.771 automobili, circa un terzo quelle ibride, in gran parte di tipo mild, ossia il “non ibrido”, perché in Europa le mild-hybrid non sono giustamente considerate ibride. Nella graduatoria relativa al solo mese di marzo, però, Leasys è davanti ad Arval, seppure di sole poche decine di unità.

Al terzo posto si piazza Volkswagen Leasing, la captive del colosso di Wolfsburg, che con 8.303 nuove immatricolazioni nel primo trimestre fa segnare +34,77% sul 2019. Il risultato è direttamente proporzionale all’enorme gamma di veicoli elettrici ed elettrificati che fanno parte del nuovo portafoglio prodotti dei marchi che appartengono alla galassia Volkswagen. Il quarto posto della classifica trimestrale vede LeasePlan davanti ad ALD Automotive: ma l’operatore olandese riesce a contenere il passivo a -18,65%, l’azienda di proprietà del gruppo bancario Société Générale, invece, crolla del 43,8%. Nelle posizioni di rincalzo, Alphabet, Free2Move Lease e UnipolRental (ex Car Server).

L’ANALISI DEL MERCATO NOLEGGIO A BREVE TERMINE

Il comparto del noleggio a breve termine è in difficoltà in maniera molto peggiore rispetto al long rent, sebbene in questa prima parte dell’anno riesca a presentare dati positivi in ambito LCV. Nelle Passenger Cars il passivo di marzo è pesante perché sfiora il 55%. Sconta ovviamente le scarse richieste di noleggio da parte della clientela business e l’assoluta mancanza di clienti leisure, dato che il turismo è uno dei comparti economici più colpiti dalla pandemia. L’assenza di clienti non accelera il rinnovo del parco in flotta, che si mantiene su livelli medio-bassi.

A marzo la flessione degli operatori di maggiori dimensioni è simile alla media del comparto, mentre quelli di medie dimensioni contengono le perdite a -27,87%. Mancano all’appello anche le immatricolazioni uso noleggio degli Oem e dei concessionari: rispetto allo stesso mese di 2 anni fa le nuove targhe si sono contratte di oltre la metà.

Nella graduatoria dei player, però, l’insieme dei dealer e delle case automobilistiche mantiene il primato nel trimestre, davanti agli operatori del settore. Nella classifica di marzo, invece, Avis Budget Italia è tornata al comando, perché ha targato parecchio (pur con una contrazione del 19,97% sul 2019). Molto attiva nel terzo mese dell’anno anche Europcar, che ha immatricolato 2.530 automobili, circa 300 in più rispetto allo stesso mese di 2 anni fa (+13,3%).

In ambito LCV, il mercato del noleggio a breve termine è molto frazionato, con i piccoli operatori che, messi assieme, raggiungono i volumi più importanti. Tra i singoli del settore, è Locauto il protagonista di questo primo trimestre 2021.