Continua l’eccezionale momento del noleggio a lungo termine nelle Passenger Cars, che dopo l’estate ha dato segni di un risveglio formidabile, in questi ultimi mesi aiutato dall’anticipazione dei contratti generato dal timore di una nuova tassazione sull’auto aziendale a partire dal 2020 che avrebbe potuto colpire le nuove immatricolazioni, timore che poi, fortunatamente, si è rivelato una bolla di sapone. Dopo un settembre eccezionale (+37,7%), e un altrettanto positivo ottobre (+29,97%), il canale di distribuzione del noleggio a lungo termine ha fatto segnare a novembre un risultato spettacolare: +48,84%. Nel cumulato annuo il comparto, dopo essere tornato all’attivo a settembre, consolida la performance positiva, raggiungendo un +6,87% molto lusinghiero (sono 16.875 unità in più). Il 2019 è stato infatti un anno di alti e bassi: male nel primo trimestre (seguendo il trend della fine del 2018), bene nei quattro mesi seguenti (aprile +13,49%, maggio +20,23%, giugno +5,95% e luglio +3,49%), il ritorno al passivo ad agosto e poi la “ripresona” di settembre, ottobre e novembre.

Lo scorso mese il comparto ha immatricolato 27.046 Passenger Cars contro le 18.171 di novembre 2018, ossia 8.875 in più. Il consuntivo annuale raggiunge le 262.419 unità, contro le 245.544 del periodo gennaio-novembre 2018. Sul versante dei veicoli commerciali leggeri, invece, il saldo di novembre è ancora più negativo del -17,61% di ottobre: -23,96%, pari a 1.196 nuove targhe in meno rispetto alle 4.992 del novembre precedente. Nel cumulato 2019, il risultato torna quindi in rosso: -1,79% (703 unità in meno).

A novembre, l’incremento delle immatricolazioni di noleggio a lungo termine ha riguardato entrambe le principali tipologie di operatore: le società captive, cioè quelle controllate da costruttori automobilistici (Leasys, Mercedes-Benz Charterway, Free2Move Lease-PSA, ES Mobility-Renault/Nissan e Volkswagen Leasing) hanno più che raddoppiato le consegne: +125,85%, mentre i generalisti Top, ossia le principali società di noleggio che offrono prodotti multimarca (ALD Automotive, Alphabet, Arval, Athlon, Car Server, LeasePlan e Sifà) hanno fatto registrare una crescita più modesta del 10,27%. Nel cumulato, le captive vanno a gonfie vele (+31,71%), mentre i generalisti perdono l’8,84% dei volumi delle immatricolazioni, soprattutto a causa della flessione accentuata di ALD Automotive e, meno allarmante, di LeasePlan.

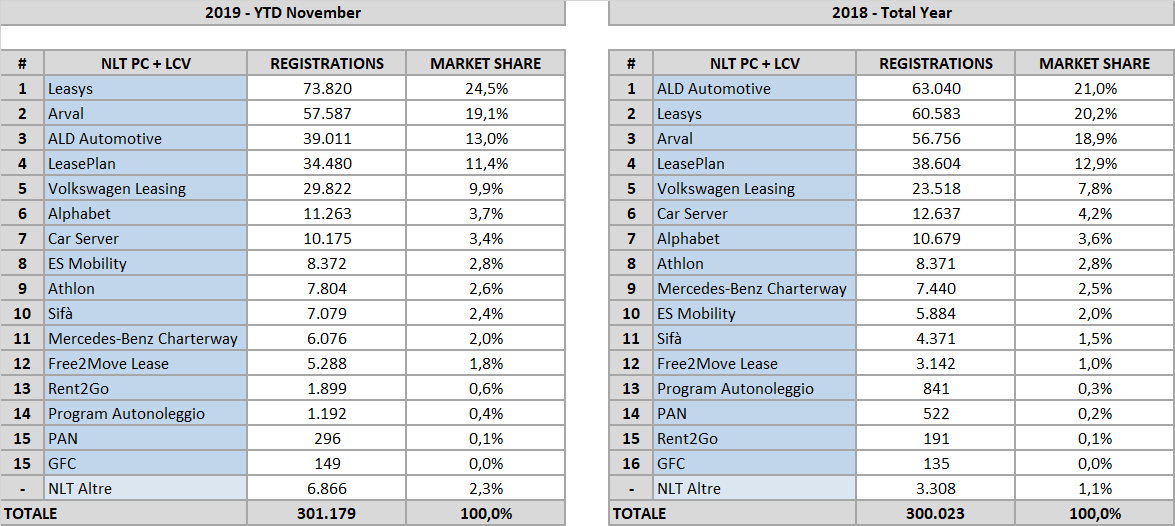

Nella graduatoria degli operatori preferiti dai clienti nel noleggio a lungo termine, a un solo mese dalla chiusura dell’annata 2019, Leasys continua a mantenere la leadership a parecchie lunghezze di distanza dal secondo in classifica, Arval. La captive di FCA Bank ha immatricolato quest’anno 73.820 veicoli (Passenger Cars + Light Commercial Vehicles), mentre Arval 57.587. Leasys ha targato in 11 mesi oltre 13.000 vetture e veicoli commerciali leggeri in più rispetto a tutto il 2018, quando furono 60.583. In classifica, dopo Arval, in terza posizione c’è ALD Automotive, quest’anno protagonista in negativo con sole 39.011 unità (nel 2018 furono 63.040). La quarta posizione è appannaggio di LeasePlan (34.480 immatricolazioni, in regresso rispetto allo scorso anno, ma in fase di recupero negli ultimi mesi). Al quinto posto Volkswagen Leasing con 29.822 nuove targhe. Anche la captive del colosso automobilistico tedesco ha già abbondantemente superato i volumi dell’intero 2018 (oltre 6.000 unità in più), ed è dunque protagonista di una crescita eccezionale.

La quota di mercato dei primi 5 operatori è del 24,5% per Leasys (20,2% nel 2018), del 19,1% per Arval (18,9% lo scorso anno), del 13% per ALD (21% nel 2018), dell’11,4% per LeasePlan (12,9% nell’annata precedente) e del 9,9% per Volkswagen Leasing (7,8% nel 2018). Nelle posizioni di rincalzo, Alphabet precede Car Server, ES Mobility (la captive di Renault-Nissan, che quest’anno ha immatricolato 8.372 veicoli contro i 5.884 di tutto lo scorso anno) e Athlon. Seguono Sifà (la giovane società di noleggio emiliana che, con 7.079 immatricolazioni, ha incrementato notevolmente la sua quota di mercato, raggiungendo il 2,4% di share contro l’1,5 del 2018, quando complessivamente aveva consegnato 4.371 veicoli), Mercedes-Benz Charteway e Free2Move Lease (controllata dal Gruppo PSA, quindi per le marche Citroen, DS, Opel e Peugeot). Anche la captive di PSA ha incrementato i propri volumi del 40%. Nelle posizioni finali della classifica generale, gli operatori di medie dimensioni, tutti con quote di mercato inferiori all’1%. In ordine di volumi sono: Rent2Go, Program, PAN e GFC.

Nell’ambito della classifica relativa alle sole Passenger Cars, le prime 9 posizioni non cambiano. Al decimo posto Mercedes precede Free2move Lease e Sifà. Molto diversa è invece la graduatoria del noleggio a lungo termine di Light Commercial Vehicles: al primo posto c’è ormai stabile Arval (come nel 2018, mentre nel 2017 il leader era ALD Automotive), seguita da Leasys, LeasePlan, ALD Automotive, Sifà, Car Server, Volkswagen Leasing, ES Mobility, Athlon, Free2Move Lease, Program, Alphabet e Mercedes-Benz Charterway. Nelle posizioni basse della classifica ci sono Rent2Go e Pan. Da segnalare le eccellenti performance quest’anno di Leasys, Sifà, e delle captive Volkswagen Leasing, ES Mobility e Free2move Lease, che si avvantaggiano di un’organizzazione commerciale fortemente orientata alla distribuzione in noleggio di mezzi da lavoro.

“Scampato pericolo quindi”, ha commentato Salvatore Saladino, Country Manager di Dataforce Italia, “dopo il farneticante percorso del provvedimento sul fringe benefit finalmente moderato dal forte e deciso intervento di tutta la filiera. Resta comunque sconfortante l’incompetenza del Governo su molti dei provvedimenti in discussione nella Legge di Bilancio, ed è specchio della pochezza della sua classe dirigente prendersi anche il merito di aver così modificato la norma sul fringe. Nel 2020 il noleggio a lungo termine crescerà ancora, ma assisteremo a una forte redistribuzione del mix per alimentazioni, perché così il legislatore “dirige e incentiva”: resta comunque da vedere se il bilancio emissivo di questo spostamento sarà positivo per l’ambiente e la nostra salute, perché così finora non è stato. Siamo invece certi dell’impatto sul conto economico dei consumatori: negativo”.