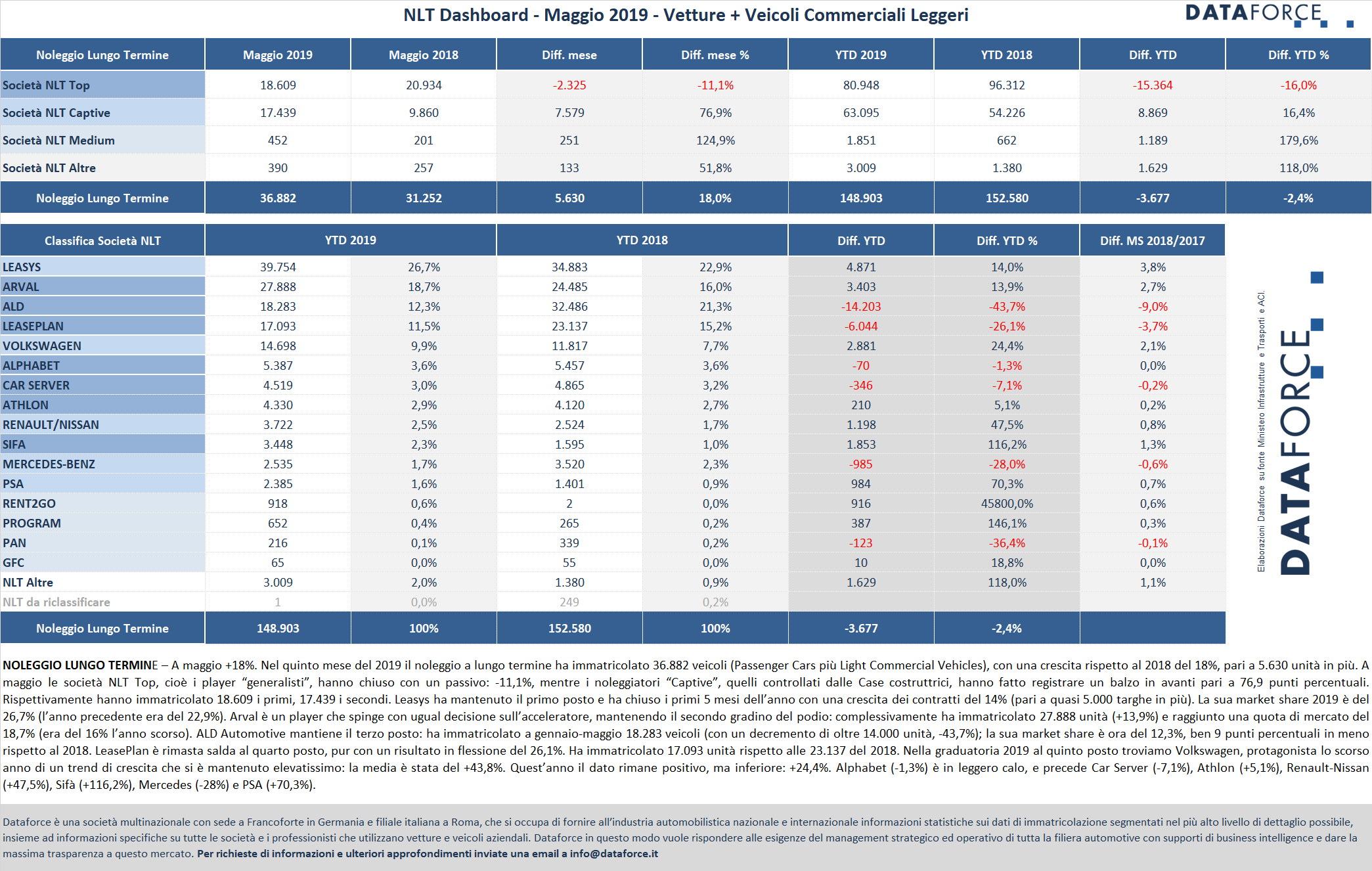

A maggio il noleggio a lungo termine ha proseguito il trend positivo di aprile, mese in cui aveva fatto segnare una crescita del 14,3%, facendo registrare un saldo attivo di 18 punti percentuali e recuperando quasi tutto il passivo del primo trimestre 2019. Nel quinto mese dell’anno il comparto ha immatricolato 36.882 veicoli (Passenger Cars + Light Commercial Vehicles), con un incremento di 5.630 unità sullo stesso mese del 2018. Il saldo nel cumulato annuo è ora di -3.677 unità, pari a -2,4%. Andamento differenziato nelle immatricolazioni di maggio: i Top generalisti hanno fatto segnare un arretramento dell’11,1%, controbilanciato da un numero di immatricolazioni in forte ascesa da parte degli operatori Captive (+76,9%). Particolarmente negativo tra i Top Player l’andamento di ALD Automotive, il cui calo nei primi 5 mesi di quest’anno è stato del 43,7% Anche LeasePlan ha visto una riduzione significativa: -26,1%, attenuata comunque da un maggio migliore rispetto al primo quadrimestre. L’unico operatore di vertice (tra i “generalisti”) a dimostrare un’accentuata tendenza al rialzo è stato Arval (+13,9%). Tra gli operatori “captive”, è in recupero anche Leasys, che ha azzerato il passivo del primo trimestre ad aprile e a maggio è passato al segno positivo nel cumulato annuo (+14%). Arval continua a mantenere la leadership nei veicoli commerciali, mentre il comando della graduatoria complessiva dei contratti di noleggio a lungo termine rimane appannaggio di Leasys, che dopo i primi 5 mesi del 2019 ha già sfiorato le 40.000 consegne, con un vantaggio che si fa sempre più consistente rispetto al secondo in classifica (Arval). La quota di mercato di Leasys è, da gennaio a maggio, del 26,7% (+3,8%), quella di Arval del 18,7% (+2,7%), la market share di ALD Automotive è del 12,3% (-9%) e quella di Leaseplan dell’11,5% (-3,7%). Positivo l’andamento di tutti gli altri player di NLT, tranne che di Alphabet (-1,3%), Car Server (-7,1%) e Mercedes (-28%).

Da gennaio a maggio 2019 Leasys ha targato 39.754 veicoli rispetto ai 34.883 dello stesso periodo del 2018, quindi con un incremento di 4.871 unità. Distante la performance del player secondo in graduatoria, Arval, che ha immatricolato 27.888 veicoli con un saldo positivo di 3.403 unità. Decisamente vistosa la perdita di ALD Automotive, terza in classifica, che ha perso la leadership detenuta nel 2018 e da gennaio a maggio ha consegnato 14.203 veicoli in meno. LeasePlan mantiene il quarto posto in classifica, riducendo il distacco da ALD a poco più di un migliaio di unità con 17.093 immatricolazioni a gennaio-maggio (6.044 unità in meno). Al quinto posto c’è sempre Volkswagen, che nel 2018 aveva fatto segnare il tasso incrementale migliore del comparto, ma che nel primo bimestre aveva dato segni di cedimento, seguito da tre mesi in netta ripresa, che le ha consentito di passare in positivo: nel 2019 la captive del colosso di Wolfsburg ha targato 14.698 veicoli contro i 11.817 dello stesso periodo del 2018 (+24,4%). Il noleggio a lungo termine, dunque, può essere definito in recupero, per qualche operatore sui volumi, per qualcun altro sui margini.

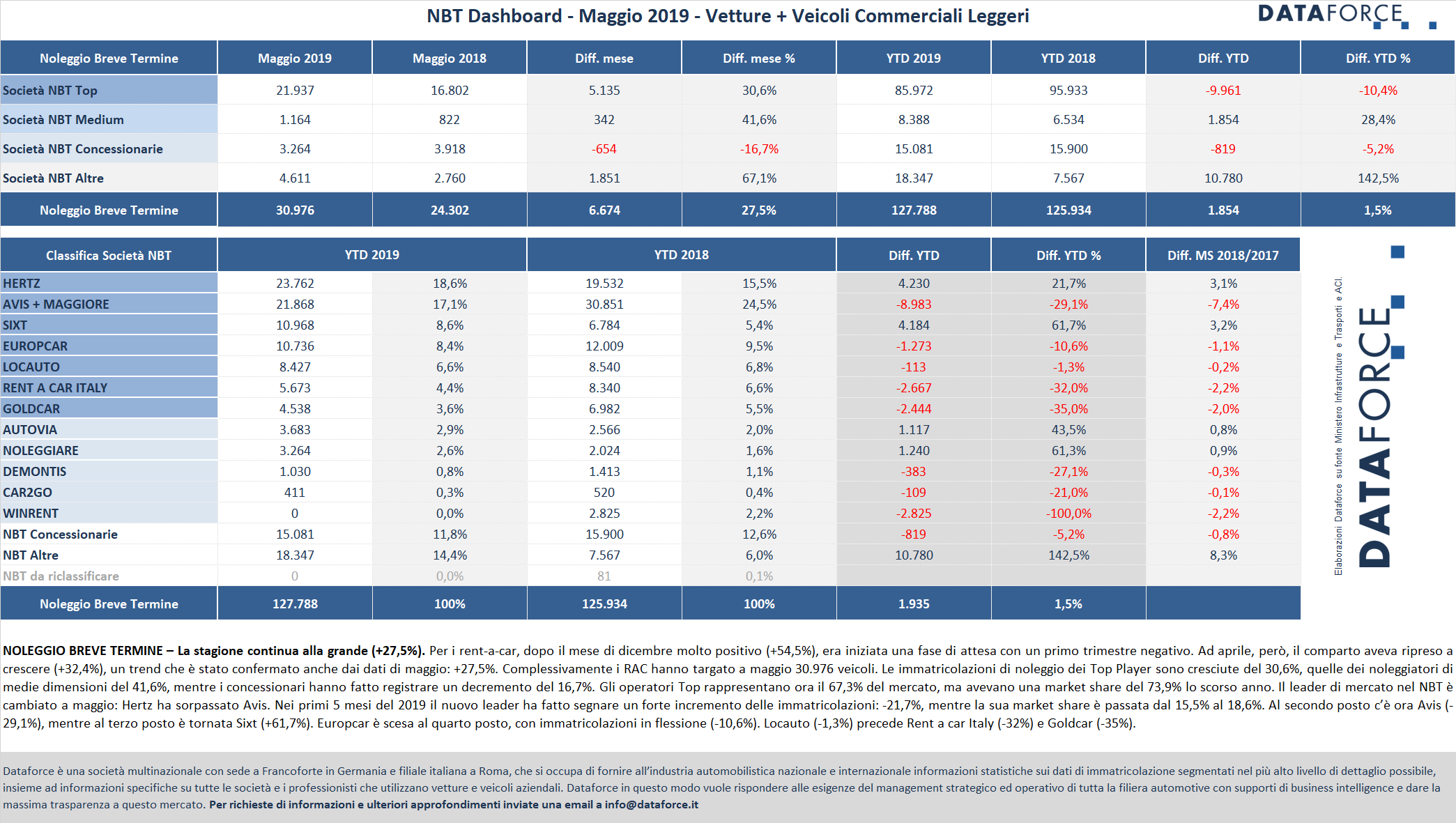

Il comparto del breve termine nel quinto mese dell’anno ha ottenuto un risultato molto positivo: +27.5%. Il leader di mercato è cambiato: Hertz ha conquistato il vertice della classifica, grazie alla crescita delle immatricolazioni soprattutto nel bimestre aprile-maggio. Hertz ha targato da gennaio a maggio 23.762 veicoli (+21,7%), mentre Avis è scesa al secondo posto, avendo immatricolato quest’anno 21.868 veicoli, con un decremento del 29,1%. Novità anche per il gradino più basso del podio: Europcar ha ceduto la posizione a Sixt per pochissime targhe, che ha immatricolato da gennaio a maggio 10.968 veicoli (+61,7%), Europcar invece 10.736 (-10,6%). Locauto mantiene la quinta posizione, con un volume di immatricolazioni simile a quello del 2018 (8.427 contro 8.540).

Il NBT ha immatricolato complessivamente quest’anno 127.788 unità contro le 125.934 di gennaio-maggio 2018. La classifica dei player subisce qualche ulteriore rimaneggiamento anche nelle posizioni di rincalzo: alle spalle di Hertz, Avis, Sixt, Europcar e Locauto, si posizionano Rent a car Italy (-32%), GoldCar (-35%), Autovia (+43,5%), Noleggiare (+61,3%), DeMontis (-27,1%) e Car2go (-21%). Le immatricolazioni che venivano registrate sotto Winrent non esistono più in quanto è adesso Leasys ad immatricolare anche come rent-a-car, senza possibilità di distinzione, quindi tutto viene classificato come noleggio lungo termine captive. In passivo le immatricolazioni dei noleggi dei concessionari: -5,2%, soprattutto a causa del risultato in profondo rosso di febbraio, mentre a marzo e ad aprile il risultato è stato positivo, e a maggio in negativo del 16,7%.

IL NOLEGGIO A LUNGO TERMINE

Nel quinto mese del 2019 il noleggio a lungo termine ha bissato l’ottima performance di aprile: ha immatricolato 36.882 veicoli (Passenger Cars più Light Commercial Vehicles), con un incremento rispetto a maggio del 2018 del 18% (sono 5.630 unità in più). Le società NLT Top, cioè i player “generalisti”, hanno fatto segnare un arretramento (-11,1%) mentre i noleggiatori “Captive”, cioè quelli controllati dalle Case costruttrici, hanno fatto registrare un incremento di forte entità (+76,9%). Complessivamente sono state 18.609 le nuove targhe per i primi, e 17.439 per i secondi.

Nei 5 mesi Leasys ha fatto registrare un incremento del 14%, e le 39.754 nuove targhe del periodo gennaio-maggio le hanno permesso di mantenere la prima posizione assoluta, distanziando tutte le avversarie. Leasys ha immatricolato 4.871 vetture e veicoli commerciali leggeri in più. La sua market share 2019 è del 26,7% (superiore a quella del 2018 che era del 22,9%). Arval si è confermata al secondo posto con una prestazione in forte ascesa: +13,9%. La società di noleggio di BNP Paribas ha immatricolato 27.888 veicoli (24.485 nel 2018) e raggiunto una quota di mercato del 18,7% (era del 16% a gennaio-maggio precedente). La crescita dei contratti rispetto al 2018 è stata di 3.403 unità. ALD Automotive ha chiuso il periodo gennaio-maggio con un risultato negativo: 18.283 nuove immatricolazioni contro le 32.486 del 2018. Il player controllato da Société Générale ha fatto segnare un arretramento del 43,7% (-14.203 unità), piazzandosi al terzo posto in classifica e trattenendo una quota di mercato del 12,3% rispetto a quella del 2018 del 21,3%. Leaseplan si posiziona al quarto posto, pur in flessione, ma con 17.093 nuove targhe (-26,1%, cioè circa 6.000 veicoli in meno) si avvicina al podio. La sua market share scende però dal 15,2% all’11,5%.

Volkswagen, dopo i primi due mesi di difficoltà, è ritornata all’attivo a marzo, ed è tornata a correre ad aprile e a maggio: nel cumulato fa registrare +24,4%, perché è passata da 11.817 a 14.698 immatricolazioni complessive nel 2019. Alphabet fa segnare un rallentamento rispetto ai primi mesi a maggio: il saldo è negativo, ma di poco, (-1,3%). Ha immatricolato 5.387 veicoli rispetto ai 5.457 del 2018, mantenendo inalterata la market share del 3,6%. In settima posizione si piazza Car Server (-7,1%), davanti ad Athlon (+5,1%), Renault-Nissan (+47,5%) e Sifà, partita alla grande quest’anno, con un +116,2% che, tradotto in valori assoluti, significa 3.448 nuove targhe contro le 1.595 del gennaio-maggio precedente.

Nelle posizioni successive, segue in graduatoria Mercedes, che nei primi 5 mesi ha immatricolato 2.535 unità (quasi 1.000 in meno del 2018). Alle sue spalle la captive di PSA ha totalizzato 2.385 nuove targhe (+70,3%). Da questo mese Dataforce inserisce in graduatoria Rent2Go, joint-venture tra due dei più grandi gruppi di concessionarie d’Italia (Autotorino e Gruppo Barchetti) e la Banca Popolare di Sondrio. La newco ha immatricolato quest’anno 918 veicoli. Nelle posizioni di rincalzo, Program ha più che raddoppiato le immatricolazioni (passando da 265 a 652), Pan è scesa del 36,4%, GFC è crescita del 18,8%.

Nell’ambito delle immatricolazioni di noleggio a lungo termine del comparto LCV, Arval conferma la prima posizione, seguita da Leasys, ALD Automotive, LeasePlan e Sifà. Arval ha targato a gennaio-maggio 4.765 LCV, Leasys 3.632, ALD Automotive 1.943, LeasePlan 1.851, e Sifà 1.342.

IL NOLEGGIO A BREVE TERMINE

Eravamo rimasti all’exploit del comparto a fine 2018 (+54,5%), a un primo trimestre 2019 tornato in rosso e a un aprile in forte ripresa. A maggio, i rent-a-car hanno continuato a correre, immatricolando 30.976 veicoli contro i 24.302 del maggio precedente (+27,5%). In crescita anche il risultato dei noleggiatori di medio calibro, che a maggio hanno targato 1.164 veicoli rispetto ai 822 dello stesso mese del 2018. In flessione le immatricolazioni dei noleggiatori che fanno capo a concessionarie auto (-16,7%).

Gli operatori Top (ossia i rent-a-car più dimensionati, che rappresentano attualmente il 67,3% del mercato, ma detenevano il 73,9% nel 2018) hanno perso nel primo quadrimestre del 2019 il 10,4% delle immatricolazioni (pari a 10.000 unità in meno).

Il leader di mercato nel NBT cambia: Hertz ha sorpassato Avis. A gennaio-maggio, l’operatore che comanda la graduatoria in Italia ha immatricolato il 21,7% di veicoli in più. Le sue immatricolazioni sono cresciute da 19.532 a 23.762. E la sua market share è andata dal 15,5% al 18,6%. Al secondo posto c’è Avis (-29,1%). Sixt sale al terzo posto, e ha targato nei 5 mesi 10.968 veicoli, con un incremento di oltre 4.000 unità (+61,7%). Al quarto posto Europcar, che scende da 12.009 targhe a 10.736 (-10,6%). Locauto (-1,3%) precede Rent a car Italy (-32%) e Goldcar (-35%). Nella graduatoria seguono i player di medie dimensioni: Autovia, Noleggiare, DeMontis e Car2go. Le immatricolazioni di Winrent sono azzerate perché, dopo l’acquisizione da parte di Leasys, tutte le immatricolazioni sul canale del breve termine vengono fatte direttamente dalla captive di FCA, non sono più distinguibili da quelle di lungo termine e ricadono tutte nel canale Long Term Captive.