Il long rent in sofferenza, mentre Arval tallona Leasys per la leadership nelle Passenger Cars e tra i Light Commercial Vehicles. In recupero il breve, ma il passivo resta pesante.

Roma, 16 novembre 2020

Se a settembre il mercato aveva fatto registrare un confortante +9,49%, a ottobre è riuscito a stento a strappare un risicato pareggio (-0,26%) nel comparto Passenger Cars (bilancio più positivo tra i Light Commercial Vehicles: +4,5%). La fine dei fondi a disposizione dei clienti della fascia di emissioni compresa tra 91 e 110 g/km di CO2, quella che sta facendo la parte del leone negli acquisti incentivati, ha affossato le immatricolazioni. Vedremo come andrà novembre, dato che al 9 del mese sono stati esauriti anche i fondi per la fascia da 61 a 90 g/km, ma i numeri dei primi 15 giorni segnano un segno positivo in entrambi i comparti: +75% le Passenger Cars e +39% i Light Commercial Vehicles. In ambito noleggio a lungo termine, a settembre il risultato positivo era stato del +3,72%. Già questo bilancio, nettamente inferiore alla media del mercato, indicava che il canale non se la passava bene: la conferma si è avuta a ottobre, con il NLT in perdita secca di 7,75 punti percentuali mentre sorprende il comparto LCV con un eccezionale +47,49%.

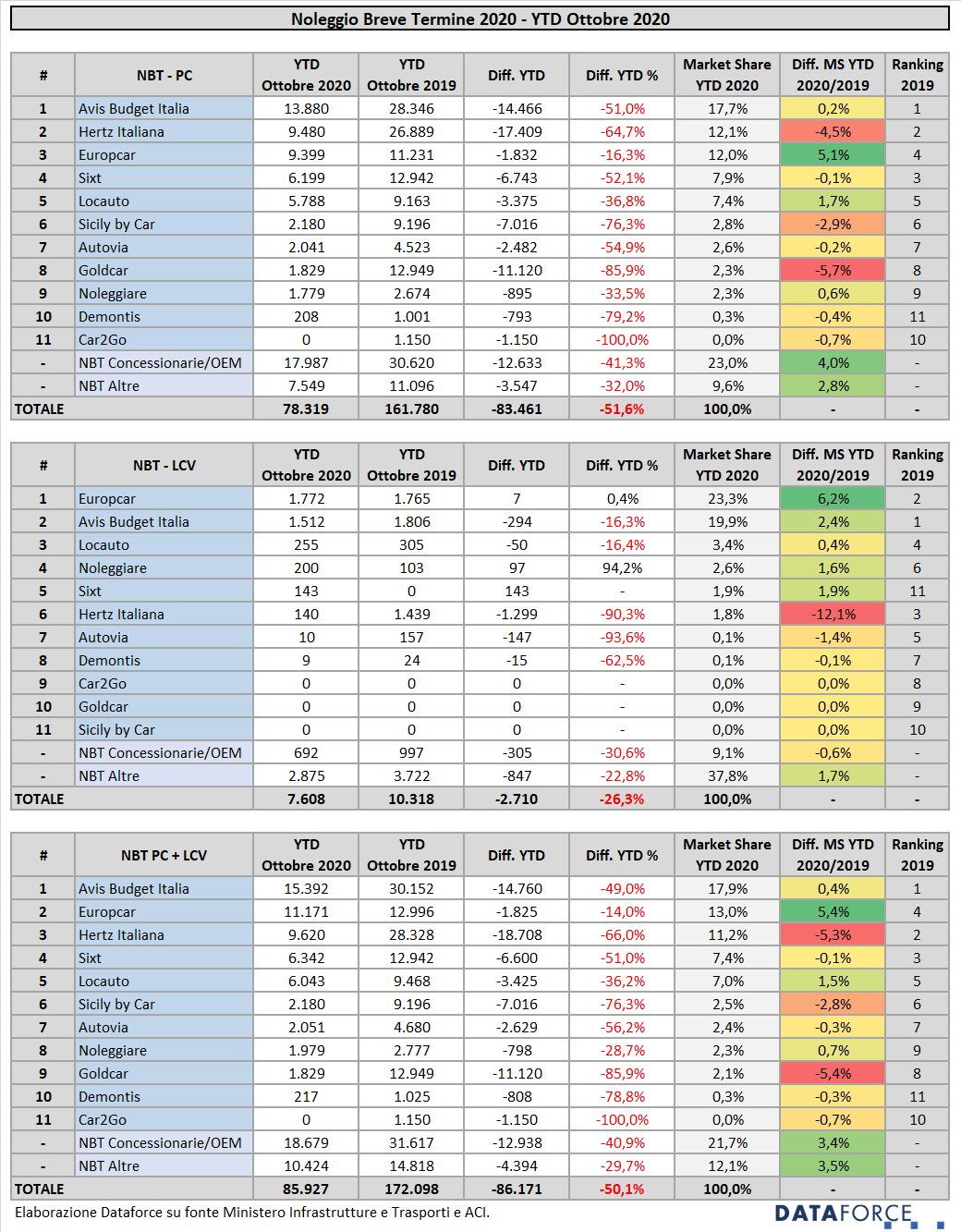

In ripresa il noleggio a breve termine, che dopo le batoste dei mesi passati ha raggiunto un risultato positivo a ottobre: +7,71% (Passenger Cars), anche se un po’ inferiore a quello di settembre (+10,1%). Il pesantissimo passivo del 2020 per i rent-a-car rimane però inalterato: le immatricolazioni di NBT si sono più che dimezzate (-51,59%). Meno drammatico il bilancio del comparto Light Commercial Vehicles, che dopo 10 mesi denuncia una perdita del 26,26%, grazie anche a un ottobre in positivo (+9,35%).

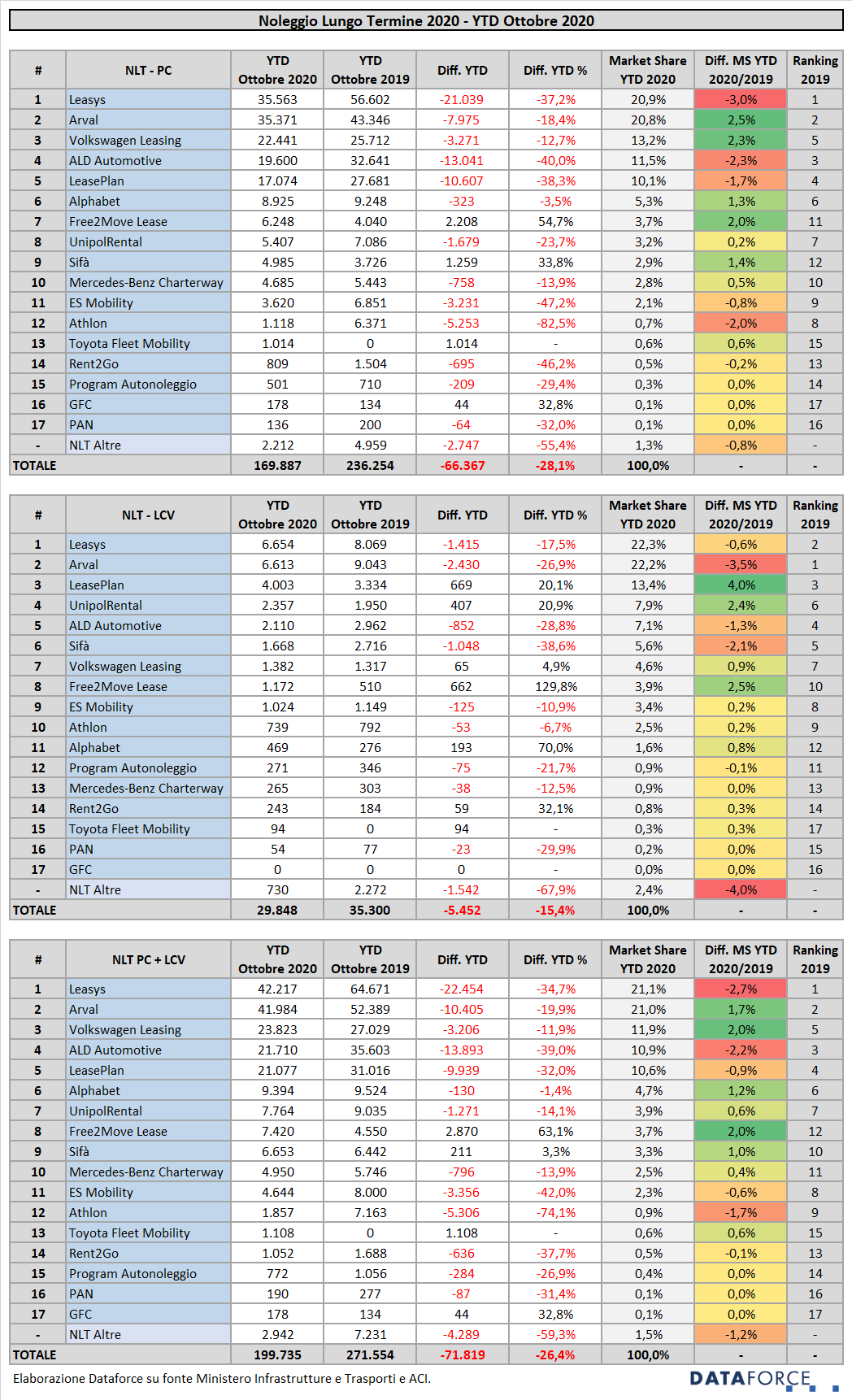

Tornando al lungo termine, nel cumulato annuo Passenger Cars, il comparto ha perfezionato 169.887 contratti, con una flessione del 28,1% (mancano all’appello oltre 66.000 vetture). I rent-a-car, invece, hanno immatricolato nei 10 mesi 78.319 vetture rispetto alle 161.680 dell’anno scorso. La differenza è quindi di quasi 84.000 unità. Nell’ambito dei veicoli commerciali leggeri, al noleggio a lungo termine mancano quasi 5.500 contratti rispetto ai primi 10 mesi del 2019 (-15,4%), al breve termine circa 2.700 (-26,3%).

Il forecast di Dataforce rimane inalterato rispetto alla previsione precedente, ma cambia la mix dei canali: prevede una chiusura anno a 1.350.000 auto, circa 570.000 in meno rispetto all’anno precedente. A fine dicembre, secondo la nostra previsione, si dovrebbero raggiungere 205.000 automobili di noleggio a lungo termine (market share del 15,2%) e 95.000 unità al noleggio a breve termine (con una share del 7%). Il calo più significativo di immatricolazioni sarà ovviamente per i rent-a-car (-46,8%). In ambito LCV, il forecast ipotizza una chiusura d’anno a 145.000 unità (-19,1%), con il noleggio a lungo termine a 35.000 nuove targhe (-16,8%) e il breve termine a 9.000 immatricolazioni (-23,1%).

Massimiliano Archiapatti, Presidente di Aniasa, l’associazione che all’interno di Confindustria rappresenta il settore dei servizi di mobilità, ha così commentato la situazione:

“Il blocco del turismo e le restrizioni alla mobilità cittadina stanno continuando a determinare una drammatica contrazione dei volumi per il noleggio a breve termine e il car sharing, mentre nel lungo termine il ciclo economico negativo sta spingendo le aziende al prolungamento dei contratti in essere in attesa di tempi migliori. Le risorse del Recovery Fund, con il loro focus su green economy ed economia circolare costituiscono un’opportunità irripetibile per rendere la mobilità italiana più sostenibile, condivisa e sicura, accelerando il passaggio dalla proprietà all’uso dell’auto e definire strategie per l’obiettivo non più procrastinabile del rinnovo del datato, inquinante e insicuro parco circolante italiano.

Visto il ruolo chiave che il settore del noleggio ha nell’assicurare mobilità pulita e produzione di “usato fresco”, abbiamo chiesto all’Esecutivo di estendere l’ecobonus alle vetture usate elettriche, ibride e con standard di emissioni EURO6, al fine di accelerare il processo di acquisto di vetture a basso impatto ambientale e raggiungere classi sociali con minore capacità di spesa, spesso in possesso di veicoli più inquinanti e che senza supporto non cambierebbero la propria auto.“

L’ANALISI PER OPERATORE NEL NOLEGGIO A LUNGO TERMINE

Il -7,75% realizzato dal noleggio a lungo termine tra le Passenger Cars è la somma di un risultato differenziato tra i due sotto-canali principali: gli operatori generalisti Top sono andati male (-9,93%, con 12.138 vetture immatricolate), i player captive, invece, sono rimasti sullo stesso livello dell’ottobre 2019 (+0.97%), riuscendo a effettuare 9.043 consegne. In ambito Light Commercial Vehicles il bilancio di ottobre è positivo sia per i Top Player (+43,95%) sia per le società Captive (+70,58%). Nel cumulato da gennaio a ottobre, il canale NLT Passenger Cars è a quota 169.887 immatricolazioni, con una flessione di 66,367 unità rispetto alle 236.254 dello stesso periodo 2019 (-28,1%). Il canale NLT Light Commercial Vehicles è a quota 29.848 rispetto alle 35.300 dell’anno scorso (5.452 unità in meno, pari a una flessione del 15,4%).

Leasys continua a mantenere il vertice della graduatoria Passenger Cars dei noleggiatori con 35.563 vetture targate da gennaio a ottobre 35.563 vetture. Nei primi 10 mesi del 2019 erano state 56.602 (-37,2%). La quota di mercato di Leasys è del 20,9%, con una flessione di 3 punti. Al secondo posto rimane Arval, ma ormai la distanza da Leasys è quasi colmata (soltanto 192 unità di differenza). Nel 2020 Arval ha immatricolato 35.371 vetture (7.975 in meno, il calo è del 18,4%). La sua market share sale invece di 2 punti e mezzo, attestandosi al 20,8%. La terza posizione in classifica è ormai solidamente tra le mani di Volkswagen Leasing, che già a settembre aveva strappato la posizione ad ALD Automotive. La captive di noleggio tedesca ha immatricolato da gennaio a ottobre 22.441 vetture. Rispetto al 2019 ha contenuto le perdite al 12,7%. Invece la controllata dal gruppo bancario francese Société Générale continua a marciare col freno a mano tirato: da gennaio a ottobre ha immatricolato 19.600 vetture, con una flessione che ha ormai raggiunto il 40% e una quota di mercato scivolata all’11,5% (-2,3%). Al quinto posto LeasePlan, che è a quota 17.074 nuove targhe (-38,3%). La sua fetta di mercato è sempre poco al di sopra di quota 10% (esattamente 10,1%), con una perdita di 17 punti. Nell’anno del Covid, dunque, i cali maggiori sono quelli registrati da ALD Automotive, LeasePlan e Leasys (rispettivamente a -40%, -38,3% e -37,2%). Complessivamente i tre colossi hanno perso quasi 45.000 targhe, cioè i due terzi del passivo dell’intero mercato. Passivi importanti anche per molti altri operatori: solamente Free2move e SIFÀ fanno registrare bilanci commerciali in attivo, come vedremo tra breve.

Nelle posizioni seguenti alla quinta si trovano Alphabet (-3,5%), Free2Move Lease (+57,7% miglior performance tra le captive), UnipolRental (ex Car Server, -23,7%), SIFÀ (anche la società di Reggio Emilia ha chiuso i primi 10 mesi in attivo: +33,8%), Mercedes-Benz Charterway (con una flessione del 13,9%), ES Mobility dell’alleanza Renault-Nissan (-47,2%), Athlon (in forte flessione: -82,5%), Toyota Fleet Mobility (che lo scorso anno non era presente nelle classifiche di Dataforce), Rent2Go (-46,2%), Program (-29,4%), GFC (+32,8%) e PAN (-32%).

Così Andrea Valente, general manager di Free2Move Lease, commenta la performance della captive che rappresenta i marchi Citroen, DS, Opel e Peugeot: “Nonostante il 2020 sia stato un anno molto complicato, i nostri risultati vanno in controtendenza. Gestione dei clienti ancora più attenta, gamma prodotti PSA, rete di concessionari sempre più performante sono i primi ingredienti di questa crescita; su un altro piano cerchiamo di assecondare ed anticipare le nuove richieste del mercato: sviluppo del business sulla gamma “con spina”, flessibilità della nostra offerta e visione di F2M come brand unico di mobilità, che offre soluzioni da 5 minuti a 5 anni con servizi integrati. La ricetta non si cambia: stessi ingredienti per governare nei prossimi mesi questo periodo di rinnovata incertezza, la via della crescita è ancora lunga”.

Questo invece Paolo Ghinolfi, Amministratore Delegato di SIFÀ sugli ottimi risultati di questo 2020: “E’ di estrema soddisfazione per SIFÀ il posizionamento in termini di ranking: i numeri confermano che l’Azienda consolida la sua posizione tra i big player nazionali e internazionali, riuscendo a ottenere una crescita dei volumi anno su anno nonostante il lockdown e tutte le difficoltà conseguenti. In particolare, registriamo con grande orgoglio l’importante crescita rispetto all’anno precedente del noleggio delle autovetture, con un ottimo + 33,8%. Nel segmento dei veicoli commerciali abbiamo avuto un leggero rallentamento delle attività, anche per riequilibrare la flotta tra vetture e veicoli commerciali. Tuttavia, il totale dei due, PC + LCV, è un numero altamente convincente, soprattutto perché sopra di noi troviamo esclusivamente una società captive di un costruttore, ma tra tutte le società di noleggio SIFÀ si posiziona come la migliore in assoluto in termini di tenuta e di continuità della crescita espressa negli ultimi anni. Siamo certi quindi che anche il futuro si presenta particolarmente roseo”.

La graduatoria relativa alle immatricolazioni NLT di veicoli commerciali fino a 3,5 tonnellate presenta l’ennesima novità in quest’annata di stravolgimenti: a settembre Leasys aveva perso la leadership contro Arval, ma l’ha prontamente riconquistata a ottobre, seppur di misura. Rimane comunque un testa a testa decisamente serrato: 6.654 immatricolazioni per la Captive di FCA e 6.613 per la società controllata da BNP Paribas. Terza, a molta distanza, è LeasePlan con 4.003 targhe, seguita da UnipolRental (2.357) che ha sorpassato ALD Automotive (2.110 unità). Nelle posizioni successive, SIFÀ (1.668), Volkswagen Leasing (1.382), Free2Move Lease (1.172), ES Mobility (1.024), Athlon, Alphabet, Program, Mercedes, Rent2Go, Toyota e PAN. Gli operatori che chiudono la classifica provvisoria in attivo dopo 10 mesi sono LeasePlan (+20,1%), UnipolRental (+20,9%), Volkswagen Leasing (+4,9), Free2Move Lease (+72,5%), Alphabet (+70%) e Rent2Go (+32,1%).

Nella classifica cumulativa Passenger Cars + Light Commercial Vehicles, Leasys precede Arval, ma la distanza è ormai minima (poco più di 200 unità. Al terzo posto si colloca Volkswagen Leasing, seguita da ALD Automotive e LeasePlan. Complessivamente i Top 5 hanno una market share del 75,5%, ossia 3 noleggi a lungo termine su 4 sono appannaggio dei 5 operatori più dimensionati.

L’ANALISI PER OPERATORE NEL NOLEGGIO A BREVE TERMINE

Nel settore dei rent-a-car, gli operatori Top (ossia i noleggiatori più dimensionati, che rappresentano attualmente il 67,4% del mercato, una quota in flessione, a vantaggio dei piccoli e delle società controllate dai concessionari, queste ultime con una market share del 23%), nei primi 10 mesi del 2020 hanno immatricolato 78.319 vetture (ne hanno targate 83.461 unità in meno).

Il leader di mercato nel NBT è sempre Avis Budget Italia, che precede Hertz Italiana. A gennaio-ottobre, l’operatore che comanda la graduatoria in Italia ha immatricolato il 51% di veicoli in meno. Le sue immatricolazioni Passenger Cars sono scese da 28.346 a 13.880 mentre la sua market share è passata dal 17,9% al 17,7%. Al secondo posto Hertz è calata da 26.889 a 9.480 (-64,7%). Europcar è al terzo posto e ormai tallona Hertz, con una flessione più contenuta, avendo targato nei 10 mesi 9.399 auto, con un decremento di sole 1.832 unità (-16,3%). Quarta è Sixt: -52,1%. Al quinto posto Locauto, che scende da 9.163 targhe a 5.788 (-36,8%). Sicily by Car (-76,3%) precede Autovia (-54,9%). Nelle posizioni successive della graduatoria si trovano Goldcar, Noleggiare e DeMontis. Nella graduatoria degli LCV, le posizioni del periodo gennaio-ottobre vedono la seguente classifica: Europcar (nuovo leader di mercato, per giunta con un saldo positivo rispetto all’anno scorso), Avis Budget, Locauto, Noleggiare (che ha raddoppiato le immatricolazioni di LCV quest’anno), Sixt, Hertz, Autovia e DeMontis.

L’ANALISI PER MODELLO

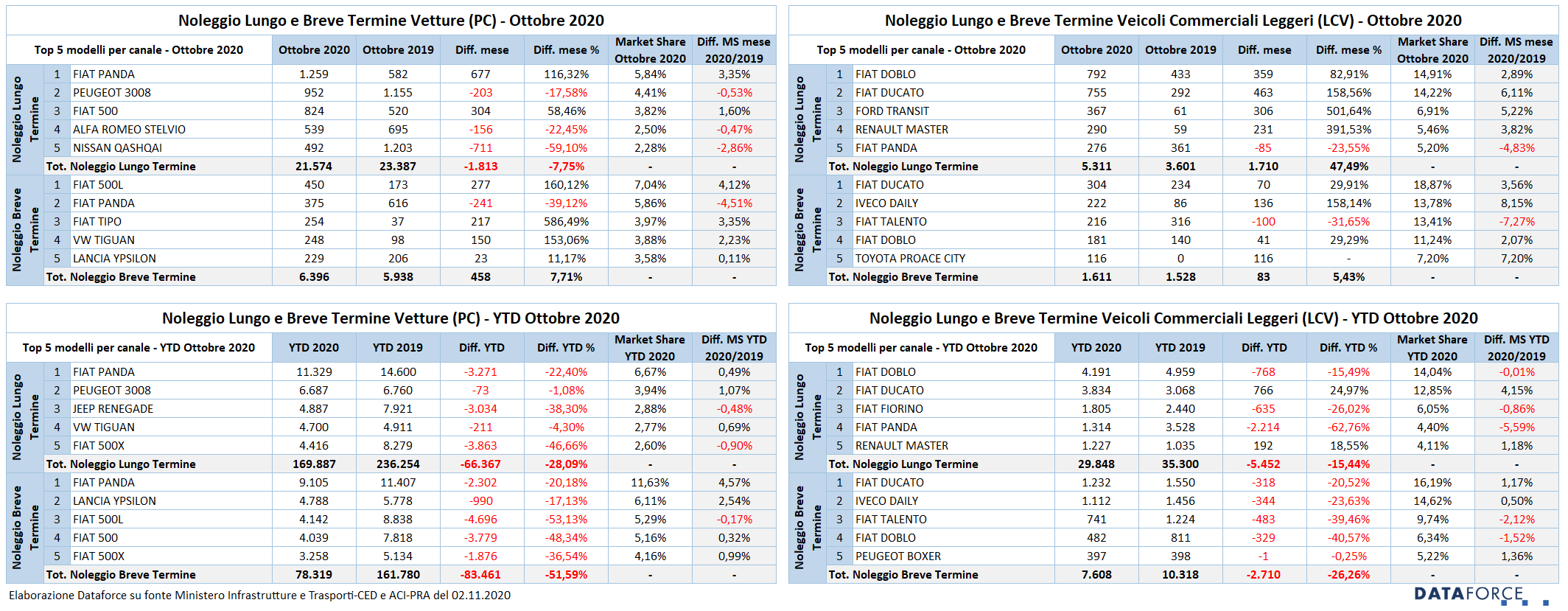

Considerando i dati del solo comparto Passenger Cars, l’analisi sui modelli più noleggiati a ottobre nel lungo termine presenta come modello leader nel long rent la Fiat Panda, che ha targato 1.259 unità (più del doppio rispetto allo stesso mese del 2019). Al secondo posto c’è la Peugeot 3008 (in leggera flessione rispetto a settembre, quando aveva conquistato il primato), al terzo la Fiat 500 (+58,46%), poi la Alfa Romeo Stelvio (-22,45%, scivolata dal terzo al quarto posto). In quinta posizione la Nissan Qashqai (-59,1%). Leggermente diversa la situazione sul cumulato annuo dove la Top5 è composta nell’ordine da: Fiat Panda, Peugeot 3008, Jeep Renegade, Volkswagen Tiguan e Fiat 500X: una graduatoria che appare ormai consolidata.

Il comparto degli LCV del noleggio a lungo termine ha visto prevalere a ottobre il Fiat Doblò, seguito dal Ducato, dal Ford Transit, dal Renault Master e dalla Panda autocarro. La Top5 del 2020 vede la seguente graduatoria: Fiat Doblò, Ducato, Fiorino, Panda e Renault Master.

L’ANALISI PER ALIMENTAZIONE

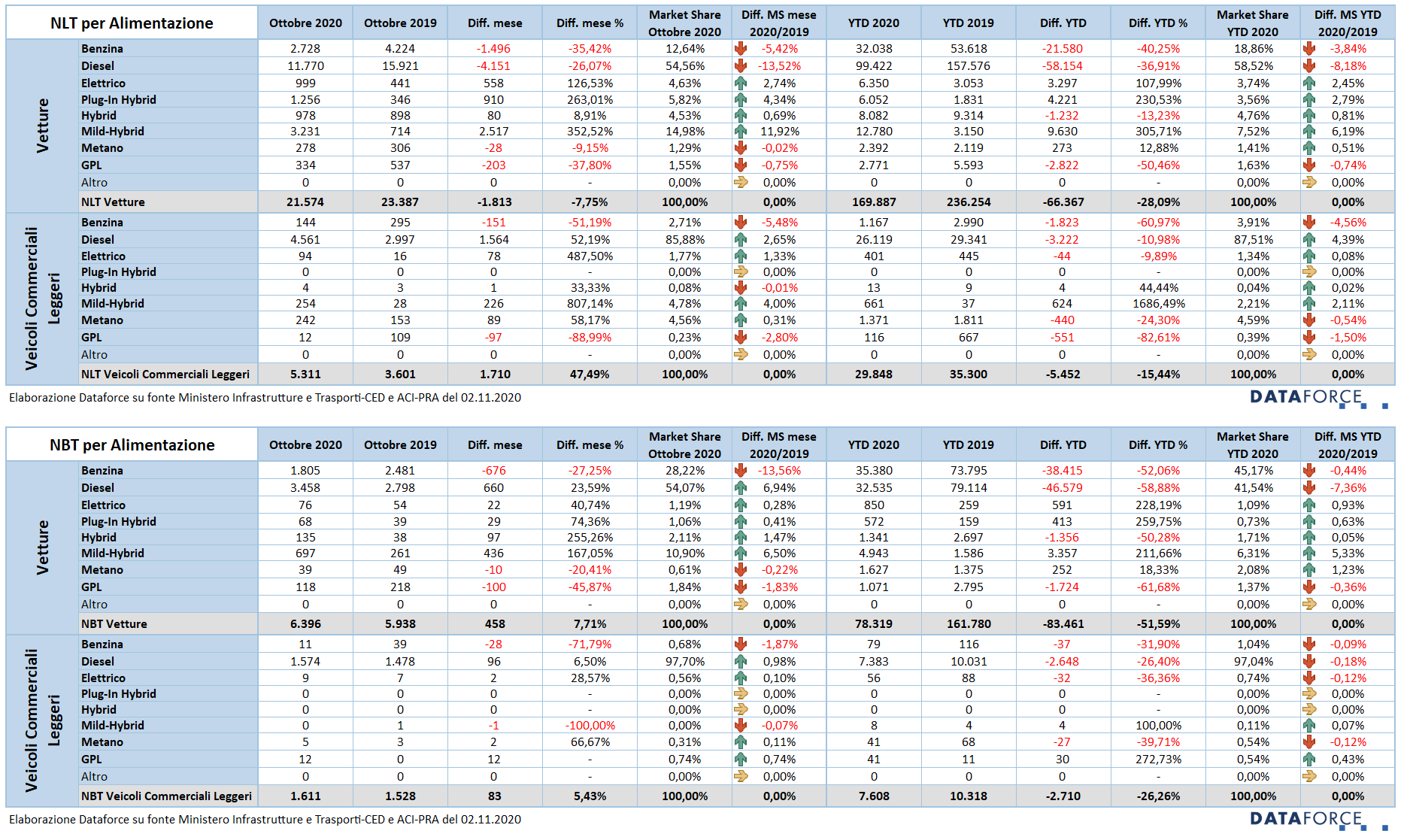

Dopo lo stop di settembre, in cui benzina e diesel avevano ripreso a vendere su ritmi simili al passato, nei nuovi contratti di ottobre del noleggio a lungo termine l’elettrico e l’ibrido hanno fatto l’ennesimo balzo in avanti: +126% per le auto elettriche, mentre più articolata è stata la progressione per le ibride. Per le plug-in +263%, per le ibride convenzionali +9%, per le mild-hybrid +352%. In flessione le immatricolazioni di tutti gli altri tipi di alimentazione: auto a benzina -35%, diesel -26%, gpl – 38%, metano -9%. Nel cumulato annuo, la flessione delle benzina e delle diesel è similare (rispettivamente -40% e -37%). Positivo invece il saldo delle vetture di noleggio a lungo termine alimentate a metano (+13%). Raddoppiate le elettriche (+108%), triplicate le ibride plug-in (+230%) e quadruplicate le ibride leggere (+306%). In flessione le ibride convenzionali (-13%).

Nell’ambito dei veicoli commerciali leggeri, la tendenza al “green” è sempre piuttosto ridotta, per mancanza di alternative: però a ottobre le alimentazioni a corrente e a gas (elettriche, ibride, metano e gpl) hanno raggiunto quota 11,4% (3,5 punti in più rispetto a settembre. Senza dubbio un segnale positivo. Il diesel continua a recitare il ruolo di protagonista assoluto, perché conquista ancora l’86% del mercato.