Anche questo mese Dataforce confronta i risultati con quelli del 2019, perché il paragone con il 2020 sarebbe totalmente inconsistente a causa del lockdown della prima ondata del Covid che aveva quasi azzerato le immatricolazioni.

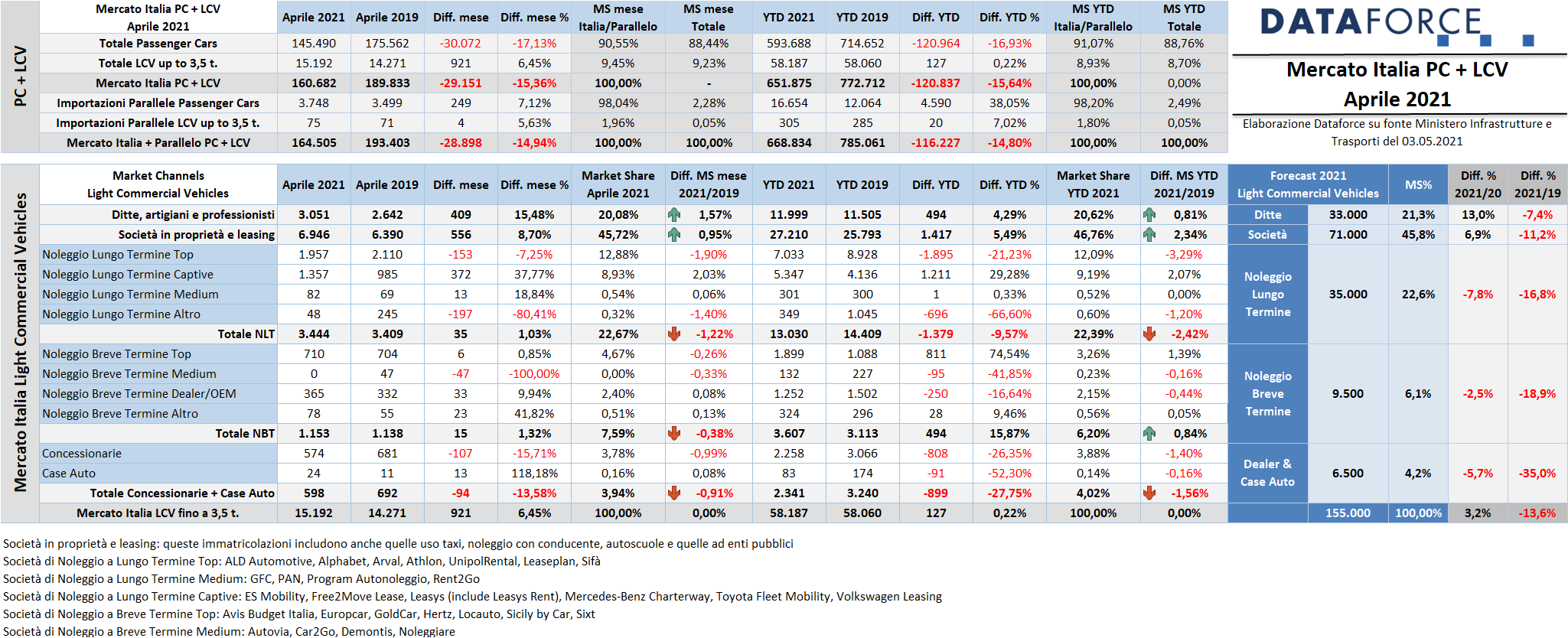

Il comparto dei veicoli commerciali leggeri mostra un andamento molto diverso rispetto a quello delle Passenger Cars. Al termine del primo quadrimestre 2021 è persino riuscito a passare in attivo (+0,22%), con un numero di targhe quasi equivalente allo stesso periodo del 2019: 58.187 (127 in più). Ad aprile il mercato degli LCV ha fatto segnare un dato decisamente positivo: +6,45%, a fronte del +0,94% di marzo che aveva segnato l’inversione di tendenza. Tutti i canali di distribuzione hanno dato risultati accettabili, bene anche le auto-immatricolazioni degli Oem e dei dealer, che permangono in territorio fortemente negativo (-13,58%).

Nel quarto mese dell’anno il comparto ha targato 15.192 veicoli, 921 in più rispetto all’aprile di 2 anni fa. A trainare le vendite è stato soprattutto il canale delle microimprese, degli artigiani e dei professionisti, in particolare i “padroncini” che operano nel campo delle consegne di e-commerce, che in epoca di restrizioni alla circolazione delle persone e di serrata dei negozi di distribuzione di generi non di prima necessità, hanno registrato un incremento molto sostenuto del loro business. Questo canale ha immatricolato ad aprile 3.051 veicoli (+15,48%). Bene anche le immatricolazioni delle società che acquistano direttamente: 6.946 nuove targhe, con un saldo attivo dell’8,7%. I due canali dell’acquisto in proprietà costituiscono i due terzi delle immatricolazioni mensili (65,8% di market share complessiva).

Positivo, seppure di poco, anche il trend dei noleggi a breve termine: 1.153 immatricolazioni (+1,32%): un’importante segnale per questo canale di distribuzione che, nel comparto Passenger Cars, è invece in grande sofferenza. Torna all’attivo anche il long rent, che a marzo aveva fatto registrare un calo significativo (-8,91%). Con 3.444 veicoli targati (+1,03%) si conferma il secondo canale per importanza nel mercato dei Light Commercial Vehicles

Roma, 7 maggio 2021

Il risultato positivo del mese è un segnale che fa ben sperare per un comparto che vale circa il 10% dell’intero mercato. Certamente però non risolve l’atavico problema dell’aggiornamento del parco circolante nazionale, che è tra i più vetusti d’Europa. Su 4 milioni di veicoli commerciali leggeri che viaggiano tutti i giorni sulle strade italiane, soltanto il 31% appartiene alle classi più recenti Euro 5 ed Euro 6. E gli Euro 0-1 sono ancora più di 650.000. Sarebbe necessario che il Governo varasse una seria politica di sostituzione, anche perché sul mercato di questi mesi i costruttori iniziano a proporre sempre più modelli di LCV a basso impatto ambientale, sia elettrici sia ibridi che, fino a poco tempo fa, non erano ancora disponibili.

Giunto a un terzo dell’anno, il canale delle ditte, artigiani e professionisti è passato in territorio positivo (+4,29%), quello delle società in proprietà registra un risultato persino migliore (+5,49%): complessivamente questi due canali rappresentano il 67% del mercato. Per il noleggio a lungo termine, invece, la situazione permane negativa, nonostante il risultato accettabile di aprile: -9,57%, con una market share scesa di 2 punti e mezzo percentuali. Il comparto dei rent-a-car, invece, è quello che fa segnare la migliore performance del quadrimestre: +15,87%. Nota positiva anche per le auto-immatricolazioni il cui passivo è del 27,75%, con la quota di mercato che si è ridotta a un modesto 4%.

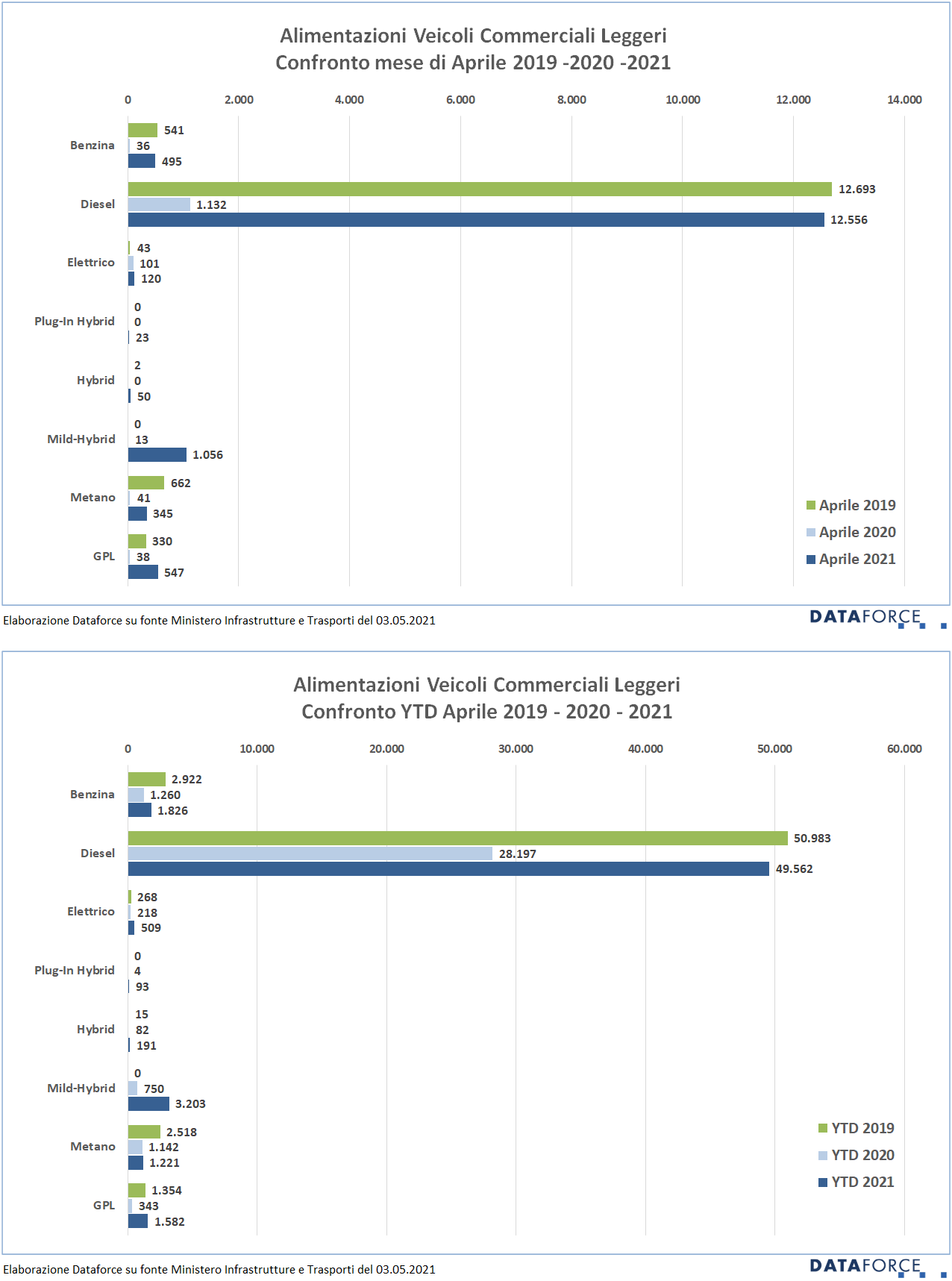

Qualcosa si muove nel comparto dei veicoli commerciali leggeri nell’ambito della transizione verso l’elettrico. Con un parco circolante obsoleto e composto quasi esclusivamente da mezzi a gasolio ante Euro 4, il passaggio verso nuove soluzioni avverrà solo quando il costo di acquisto e i consumi reali delle nuove alimentazioni saranno realmente più convenienti rispetto ai moderni diesel.

Ad aprile sono stati immatricolati 120 LCV elettrici e oltre 1.100 unità con propulsione ibrida, che questo mese hanno raggiunto una quota di mercato che sfiora il 7,5%. Il diesel tiene sempre in questa categoria: soltanto -1,03% ad aprile mentre, su base annua, il calo è inferiore al 3%, con una market share che resiste all’85%. Se l’ibrido cresce e l’elettrico inizia a muovere i primi passi importanti (si avvia a sfiorare l’1% di quota), il comparto sembra non credere più all’alimentazione a metano, che ad aprile ha fatto segnare quasi il 48% in meno delle immatricolazioni e su base annua è ben oltre il -50% rispetto al 2019. Cresciute invece del 65,76% le vendite di LCV a gpl ad aprile, mentre nel quadrimestre l’incremento sfiora il 17%.

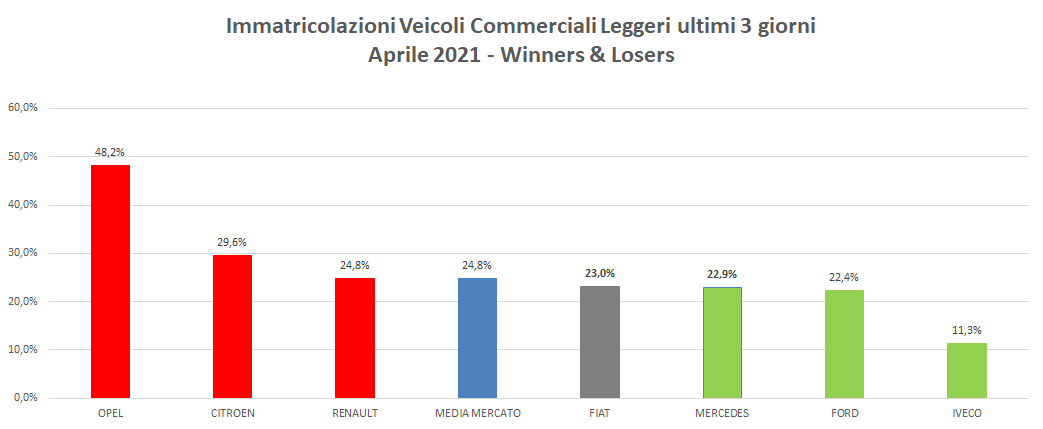

WINNERS & LOSERS – ULTIMI 3 GIORNI

La tabella di seguito evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, ed è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Ad aprile sul podio dei “losers” 2 marchi del neonato gruppo Stellantis, Opel e Citroen, con il primo che targa quasi la metà dei volumi del mese negli ultimi 3 giorni. Fiat si attesta poco sotto la media mercato, mentre IVECO, che non fa parte del gruppo, è il “winner” del mese; con lui sul podio Mercedes e Ford.

FORECAST 2021

Nonostante un primo quadrimestre accettabile, il sistema previsivo di Dataforce ipotizza per il comparto dei Light Commercial Vehicles soltanto un leggero recupero quest’anno delle immatricolazioni rispetto al 2020: +3,2%, con il canale delle Ditte e quello delle Società in crescita rispettivamente del 13% e del 6,9%, mentre tutti gli altri canali dovrebbero chiudere ancora in rosso. Rispetto al 2019 ante-pandemia, però, il confronto è decisamente negativo, con una flessione importante, pari al 13,6% e tutti i canali di distribuzione col segno meno. Il canale delle ditte, artigiani e professionisti dovrebbe limitare le perdite a -7,4%, quello delle società in proprietà dovrebbe attestarsi a -11,2%. Passivi più pesanti per il rent: il lungo termine a -16,8% e il breve termine a -18,9%. Per le auto-immatricolazioni l’ipotesi del forecast è in linea con l’andamento attuale: un terzo delle targhe in meno. Il consuntivo di fine anno dovrebbe attestarsi a 155.000 immatricolazioni complessive.