Roma, 1 settembre 2023

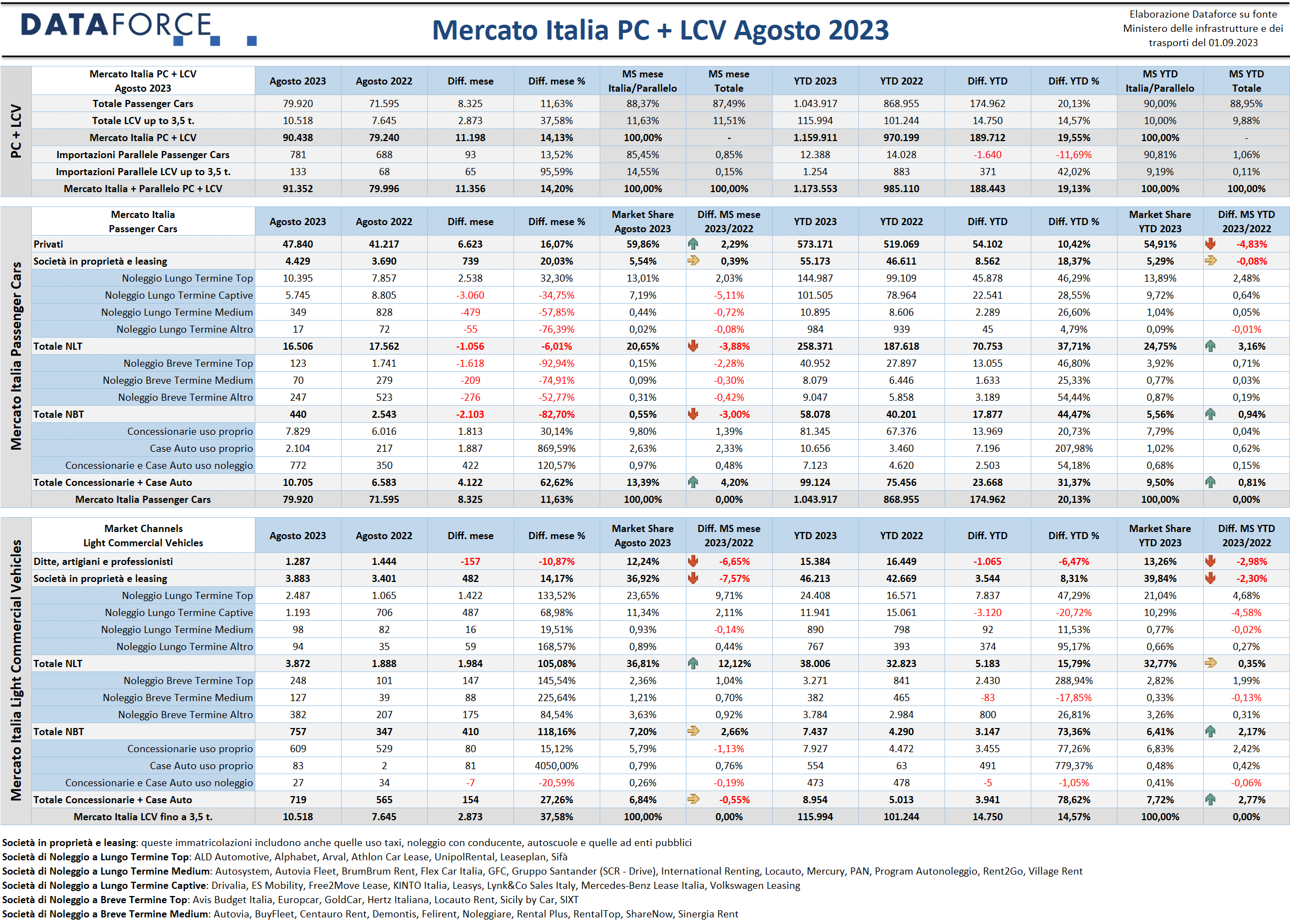

Mercato dell’auto in positivo anche ad agosto, mese tradizionalmente con volumi di immatricolazioni ridotti causa ferie estive delle reti di vendita: +11,63% per le Passenger Cars e +37,58% per i Light Commercial Vehicles, con questi ultimi in forte crescita non per un incremento strutturale ma per un’accelerazione delle consegne degli ordini dei mesi passati.

Giunti a due terzi del 2023, il saldo di gennaio-agosto è +20,13% per le Passenger Cars e +14,57% per i veicoli commerciali leggeri. A livello di canali, il comparto dei privati fa registrare ad agosto una performance superiore alla media del mercato: +16,07%, anche se nel cumulato annuo l’incremento è esattamente la metà rispetto al mercato nel suo complesso (privati +10,42%, mercato totale Passenger Cars +20,13%). Battuta d’arresto, invece, per il settore del noleggio a lungo termine che, per la prima volta quest’anno, chiude il mese in negativo: -6,01%, una flessione che significa circa 1.000 immatricolazioni in meno. Pressoché non pervenuto il noleggio a breve termine che, dopo la corsa all’inflottamento dei mesi scorsi (+44,47% in 8 mesi), ad agosto ha targato solamente 440 auto nuove (-82,7%). Le immatricolazioni dirette aziendali ad agosto hanno performato in maniera molto positiva (+20,03%), ma il canale che ha dimostrato il tasso di crescita più alto è stato quello delle auto-immatricolazioni: +62,62%, con i dealer che si sono intestati il 30,14% di auto in più, i costruttori che hanno addirittura decuplicato i volumi, mentre il contributo delle intestazioni uso noleggio dei dealer e degli OEM è raddoppiato. Insomma, è sempre più evidente che quest’anno le quote si fanno tatticamente più che grazie a una reale domanda da parte dei clienti finali.

Nell’ambito dei veicoli commerciali leggeri il risultato di agosto è ancora migliore rispetto a quello di luglio, che aveva sfiorato +29%. Il +37,58% significa quasi 3.000 LCV in più. Con il canale del noleggio in gran spolvero: sia il breve che il lungo termine hanno più che raddoppiato le immatricolazioni (rispettivamente +118,16% e +105,08%) e insieme coprono quasi interamente i volumi aggiuntivi di agosto. Di più: per sole 11 unità, il NLT non è diventato il canale di maggior volume del mercato LCV di agosto. Decisamente meno brillante il canale degli acquisti diretti delle società, che è cresciuto a un ritmo nettamente inferiore alla media del mercato: +20,03%, mentre il canale dei “privati” (ditte individuali, artigiani e professionisti) ha fatto addirittura registrare una flessione del 10,87%.

Dataforce conferma Il forecast elaborato in prossimità dell’estate: a fine anno si dovrebbero raggiungere 1,6 milioni di nuove immatricolazioni Passenger Cars (+21%) e 165.000 Light Commercial Vehicles (+8,8%).

Clicca qui per leggere e scaricare il comunicato completo in pdf

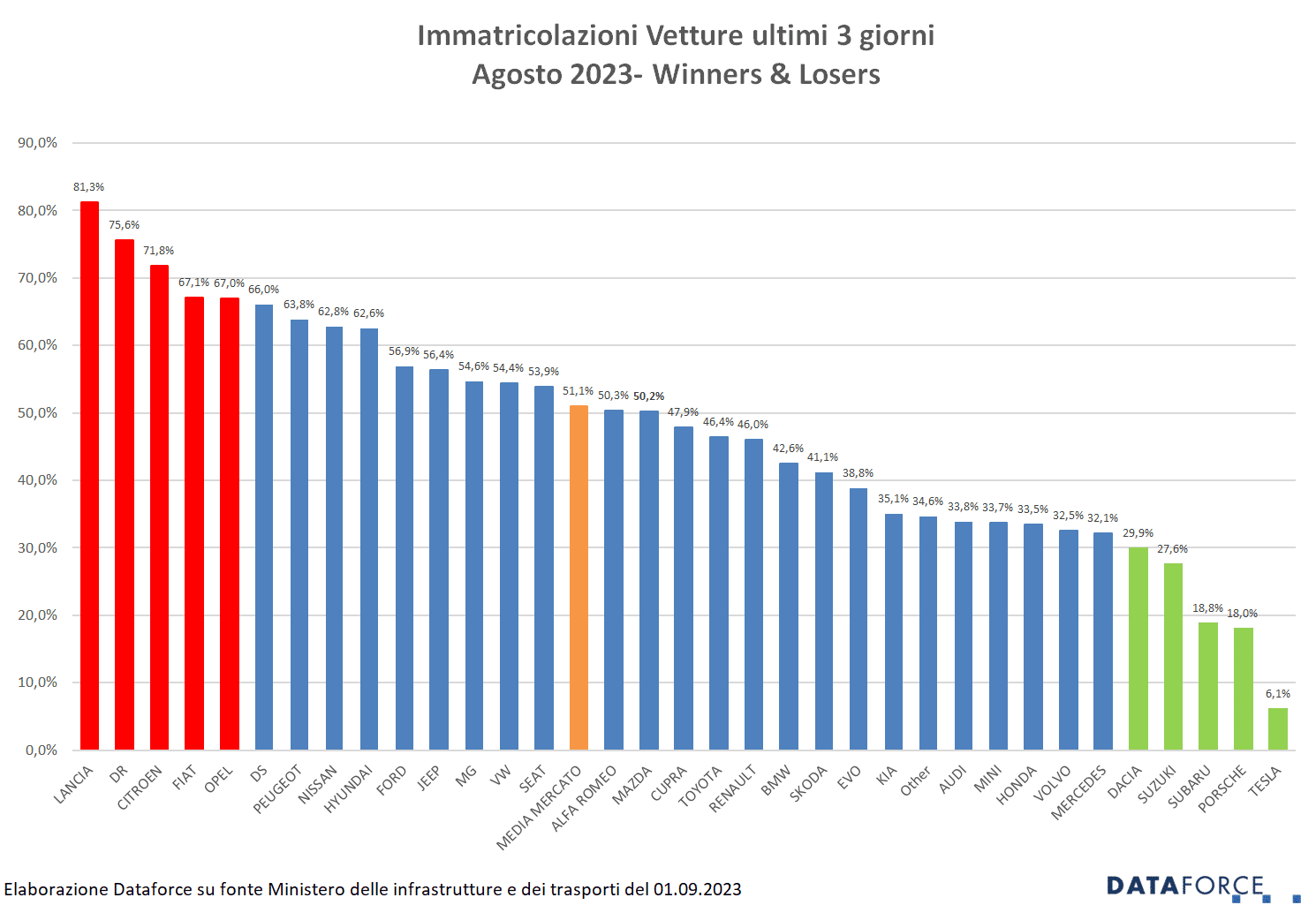

“Più della metà delle immatricolazioni di agosto sono state effettuate negli ultimi 3 giorni del mese”, commenta Salvatore Saldino, Country Manager di Dataforce Italia. “Qualche esempio? Lancia ha targato l’81,3% dei suoi volumi nel rush finale, DR il 75,6% (di cui il 72,8% km0 e, delle sue km0, finora il 20% radiato per esportazione), Citroen il 71,8%, Fiat e Opel il 67%. Altro spunto interessante è che solo grazie a Tesla e alla sua politica di “democratizzazione” dell’elettrico, per la prima volta le BEV hanno superato il 5% di quota confermando sempre che è solo il prezzo il fattore determinante per la crescita di questa tipologia di mezzi. Infine, una piccola anticipazione sui dati del noleggio per operatore, la fortissima accelerazione di UnipolRental nel comparto dei veicoli commerciali che ha immatricolato ad agosto più di tutte le altre società, ormai sfiorando sul cumulato la prima e seconda posizione di Leasys e Arval”.

MERCATO ITALIA – VETTURE

Ad agosto sono state targate 79.920 automobili nuove (8.325 in più rispetto allo stesso mese del 2022, con una crescita dell’11,63%). In aumento, ma sempre scarsamente significativo, l’apporto delle importazioni parallele (781 unità, +13,52%). Tutti i canali di distribuzione sono in attivo, tranne quelli del noleggio: il breve termine che arretra pesantemente (-82,7%, con sole 440 nuove targhe) e il lungo termine che fa segnare una leggera battuta d’arresto (-6,01%, con un volume di immatricolazioni pari a 16.506 unità). Il dato di crescita più significativo è quello delle auto-immatricolazioni (+62,62%, con 10.705 targhe, pari a oltre il 13% dell’intero mercato): senza l’apporto di questo canale la crescita del mercato ad agosto sarebbe stata la metà. A dirla tutta, la crescita del mese al penultimo giorno era al 5%, aggiungendo le immatricolazioni dell’ultimo giorno è poco più che raddoppiata. Bene il canale dei privati, il cui dato incrementale è superiore alla media del mercato (+16,07%) con un volume di immatricolazioni pari a 47.840 unità (6.623 in più rispetto all’agosto precedente). Il comparto delle immatricolazioni dirette aziendali ha targato 4.429 vetture (+20,03%).

Nel cumulato annuo dei primi 8 mesi si conferma la solidità del trend di crescita del noleggio, nonostante la flessione di agosto, con il lungo termine che cresce del 37,71% (con una quota di mercato del 24,75%, oltre 3 punti in più del 2022) e il breve termine che ha immatricolato quest’anno quasi 18.000 Passenger Cars in più (+44,47%), raggiungendo una market share del 5,5%. Per i privati il saldo attivo è del 10,42% (sono oltre 54.000 targhe aggiuntive), ma la market share è scesa attorno al 55% (sono quasi 5 punti in meno del periodo gennaio-agosto 2022). Il canale delle società che acquistano direttamente è invece aumentato del 18,37%, mantenendo però pressoché inalterata la quota di mercato al 5,3%. Le auto-immatricolazioni, infine, continuano ad aumentare (+31,37%), con una crescita ben superiore a quella della media del mercato, e ormai sfiorano una market share del 10%. È un trend che evidenzia che le forzature da parte delle case (decuplicate ad agosto) e delle reti di distribuzione (+30% nello stesso mese) stanno salendo in maniera esponenziale.

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

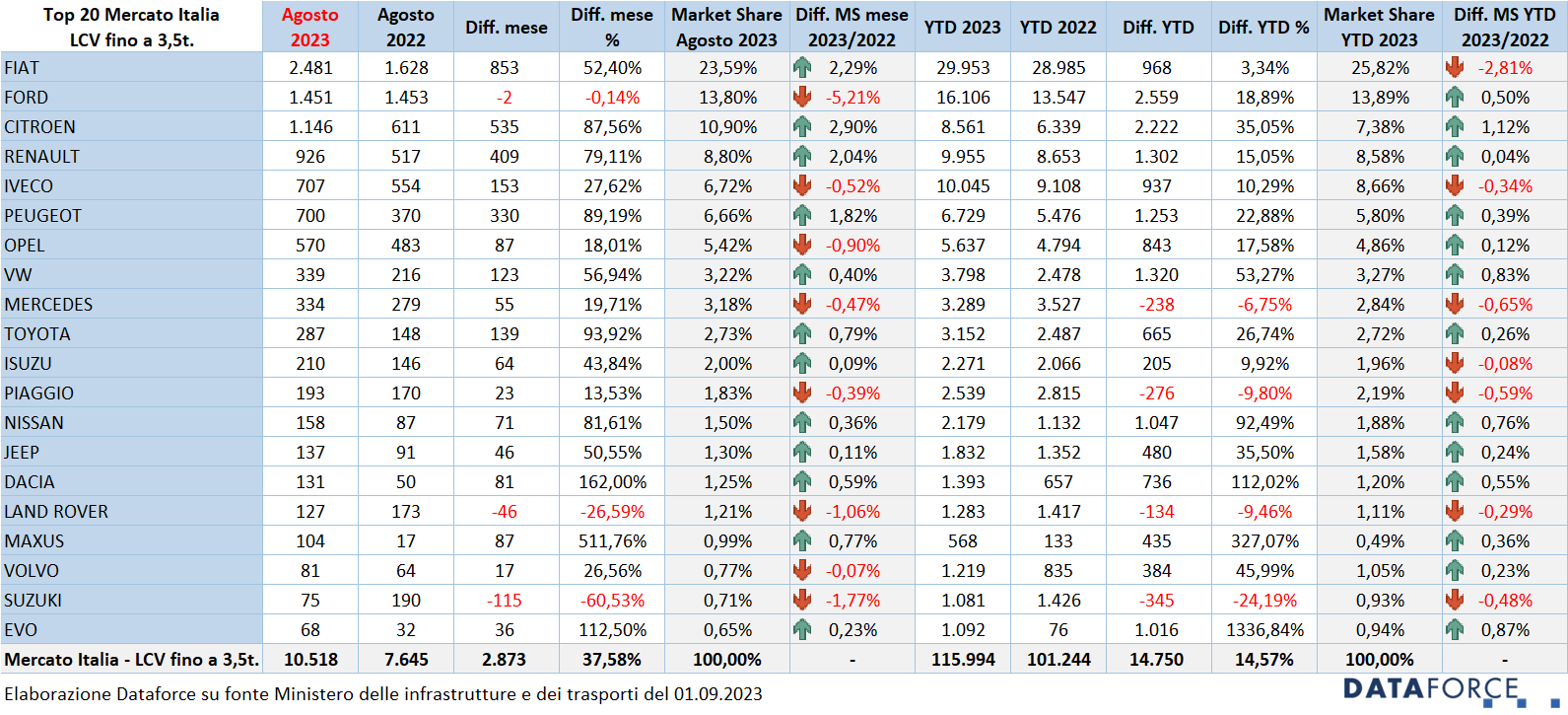

In ambito LCV, il mese di agosto ha avuto per protagonista in positivo il noleggio: il lungo termine (+105,08%, con 3.872 nuove targhe e Unipol che da sola ne ha fatte 854, seguita da Leasys con 652) e il noleggio a breve termine (+118,16%, con 757 immatricolazioni). Positivo, e per fortuna inferiore alla media del mercato, anche il trend delle auto-immatricolazioni (+27,26%). Complessivamente il comparto ha immatricolato 10.518 veicoli commerciali leggeri, 2.873 in più rispetto ad agosto 2022, con una crescita del 37,58%. Male il canale dei “privati” (ditte individuali, artigiani e professionisti), che nell’ottavo mese dell’anno ha fatto segnare una flessione del 10,87% (con 1.287 nuove targhe rispetto alle 1.444 dell’agosto precedente). il settore degli acquisti diretti delle società (+14,17%), ha targato 3.883 LCV, solamente 11 in più del noleggio a lungo termine.

Nel cumulato annuo, il comparto dei veicoli commerciali leggeri ha raggiunto le 115.994 immatricolazioni, con una crescita di 14.750 unità (+14,57%).

IL MERCATO PER MARCA

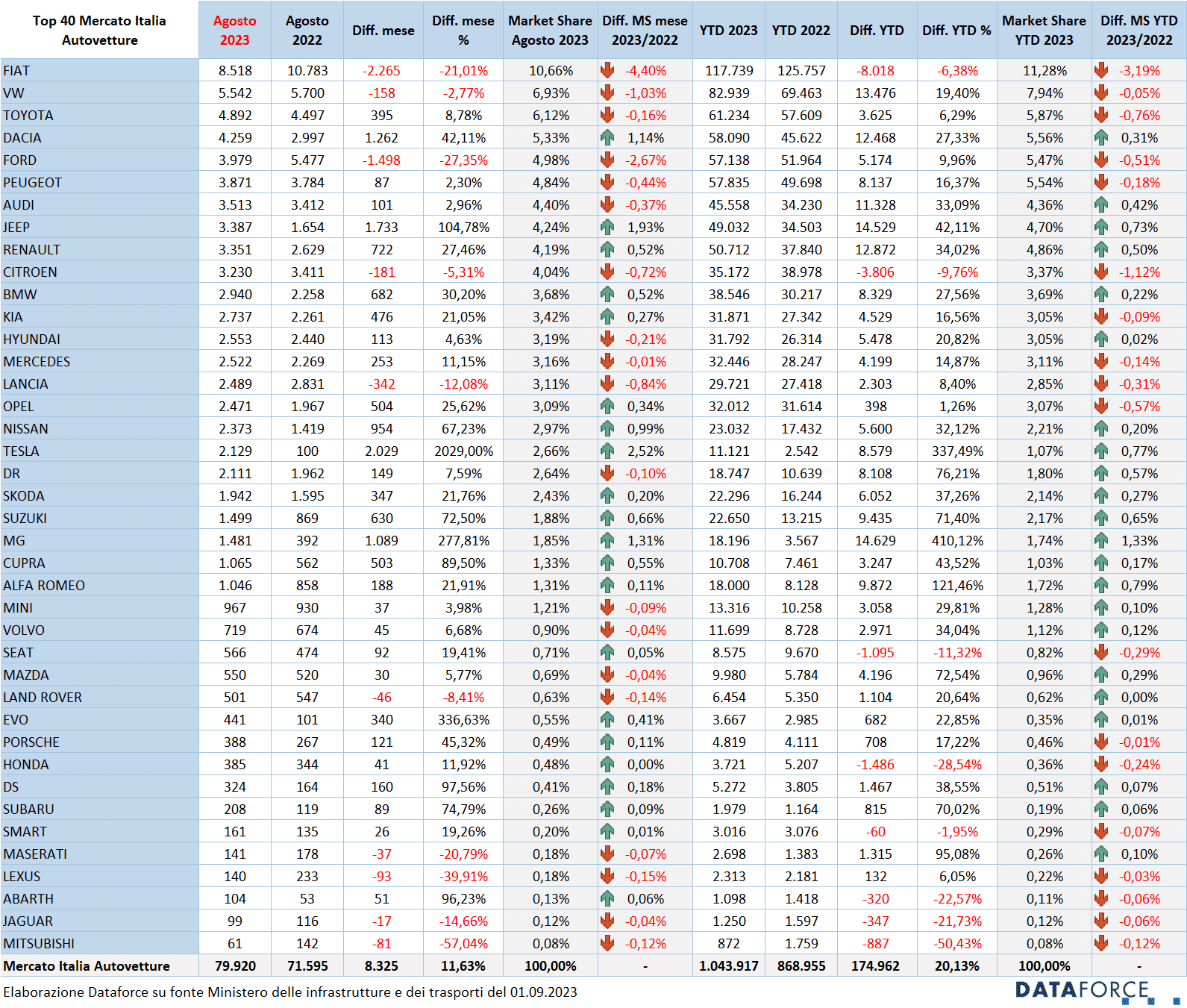

Le immatricolazioni di agosto sono cresciute di quasi il 12%, ma non tutti i costruttori hanno rispettato il trend positivo. Nelle posizioni di vertice, per esempio, Fiat ha fatto segnare un regresso del 21,01%, raggiungendo le 8.518 immatricolazioni, con una flessione di 2.265 unità. In negativo anche se di poco, anche il brand che occupa la piazza d’onore: Volkswagen: -2,77%. Male anche Ford, che ad agosto occupa la quinta posizione: -27,35%. Viceversa, positivo l’andamento di Toyota, che si piazza al terzo posto assoluto (+8,78%), mentre Dacia (quarta) fa segnare una delle migliori performance del 2023 con +42,11%. Ancora più eclatante il risultato ottenuto da Jeep, che sale la graduatoria posizionandosi all’ottavo posto (+104,78%) e precede Renault, anch’essa in attivo (+27,46%). Positivi i dati di BMW (+30,2%), Kia (+21,05%), Opel (+25,62%), Nissan (+67,23%), Suzuki (+72,5%) e MG (+277,8%). Straordinario l’incremento di Tesla, che nell’agosto 2022 aveva targato soltanto 100 Passenger Cars, mentre quest’anno ne ha immatricolate 2.129 (il 75% a privati!), superando addirittura DR, che ne ha targate 2.111 (il 55% a sé stessa e il 40% a privati…).

In ambito LCV, Fiat non solo è sempre al comando, ma si distingue per una crescita consistente di volumi, esattamente come è avvenuto a luglio: +52,4%. Seconda rimane Ford, che bissa il risultato dello scorso anno, terza si piazza Citroen che precede Renault (entrambe con un forte incremento delle immatricolazioni, rispettivamente +87,56% e +79,11%). A seguire Iveco, Peugeot, Opel e Volkswagen, tutti brand in crescita nei volumi.

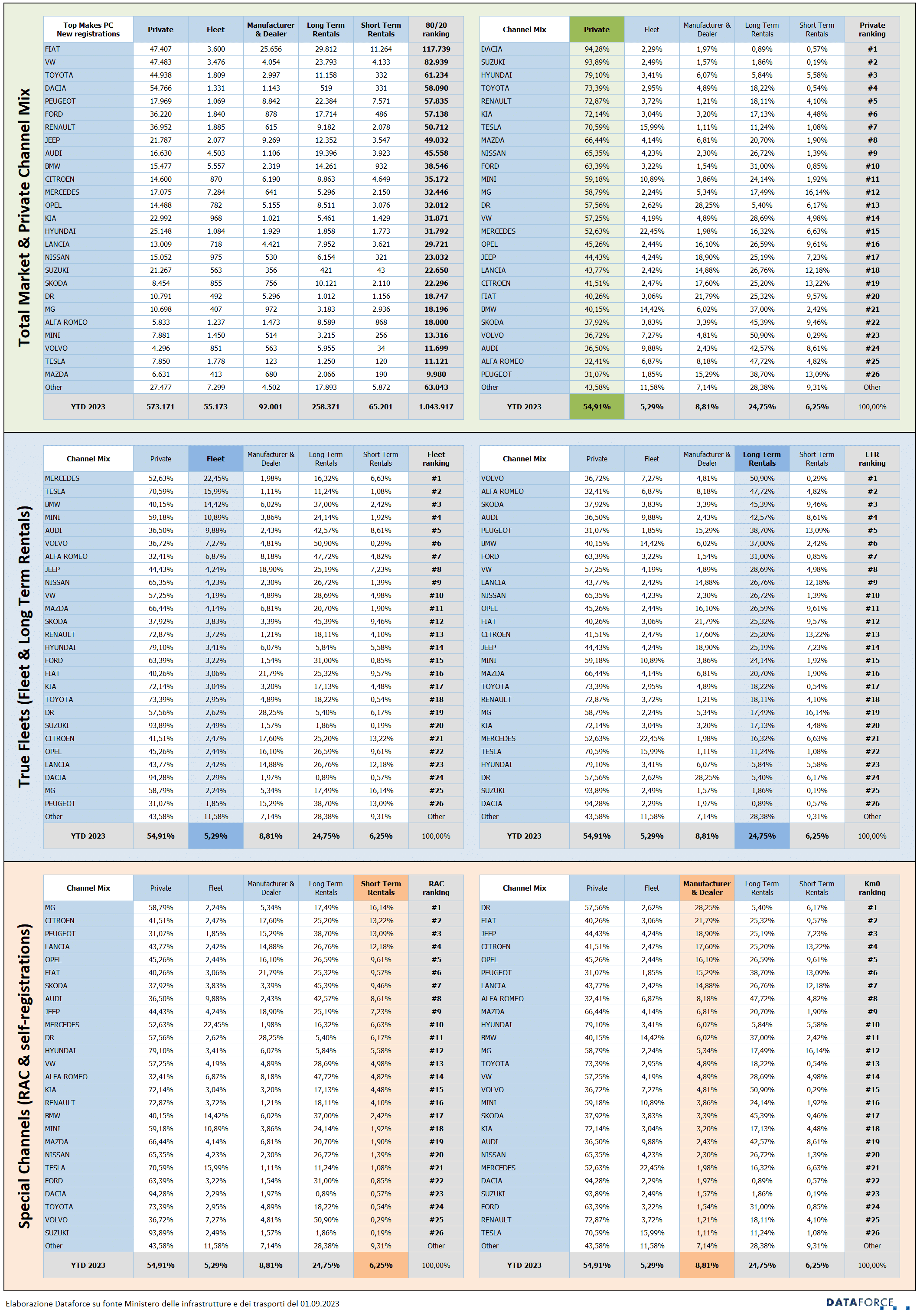

CHANNEL MIX – YTD GENNAIO-AGOSTO 2023

La classifica della quota di mercato per marca in base al mix di vendita per canale è lo specchio delle strategie delle case auto e di quello che vogliono o sono costrette a fare per conquistare il loro spazio e proteggere per quanto possibile la loro marginalità delle vendite.

Nell’ambito delle vendite a clienti privati, il canale più redditizio per i costruttori, leader di mercato rimane Dacia, che da gennaio ad agosto ha consegnato ben 54.766 Passenger Cars sul totale delle sue vendite complessive di 58.090. La quota del canale retail è quindi del 94,28% (in aumento di qualche decimo di punto rispetto al cumulato di fine luglio). Suzuki segue Dacia a brevissima distanza: detiene una market share a privati del 93,89%. Hyundai è al 79,1%, mentre superiori al 70% sono le quote delle immatricolazioni a privati di Toyota, Renault, Kia e Tesla.

Nell’ambito degli acquisti aziendali diretti, la quota più significativa della mix è quella di Mercedes (22,45%, quindi quasi un cliente su 4, a fronte di una media di mercato per questo canale del 5,29%). Il comparto delle flotte di proprietà è strategico anche per le politiche commerciali di Tesla, BMW, Mini e Audi, tutte attorno o sopra al 10%.

In ambito noleggio a lungo termine, i brand che ricorrono massicciamente a questo canale sono: Volvo (50,9%), Alfa Romeo (47,72%), Skoda (45,39%), Audi (42,57%), Peugeot (38,7%) e BMW (37%). Il long rent in Italia è il secondo canale per importanza: quest’anno vale attorno al 25%.

Il canale del noleggio a breve termine è invece molto utilizzato da MG, che è uno dei pochi costruttori che ancora privilegia questo settore. MG ha immatricolato da gennaio ad agosto ai rent-a-car il 16,14% del suo mix di vendita. Molte marche del Gruppo Stellantis alimentano la quota media complessiva di mercato ricorrendo al noleggio a breve termine: Citroen (13,22%), Peugeot (13,09%), Lancia (12,18%), Opel (9,61%) e Fiat (9,57%). Giova ricordare che la market share dei rent-a-car è attorno al 6% del mercato.

I costruttori che ricorrono alle auto-immatricolazioni in maniera massiccia sono innanzitutto DR (28,25%, ben oltre tre volte la media del mercato che è dell’8,8%), e molti brand del Gruppo Stellantis: Fiat (21,79%), Jeep (18,9%), Citroen (17,6%), Opel (16,1%), Peugeot (15,29% e Lancia (14,88%). I brand che auto-immatricolano di meno, con una quota attorno all’1% soltanto, sono Tesla, Renault, Ford e Suzuki.

ALIMENTAZIONI

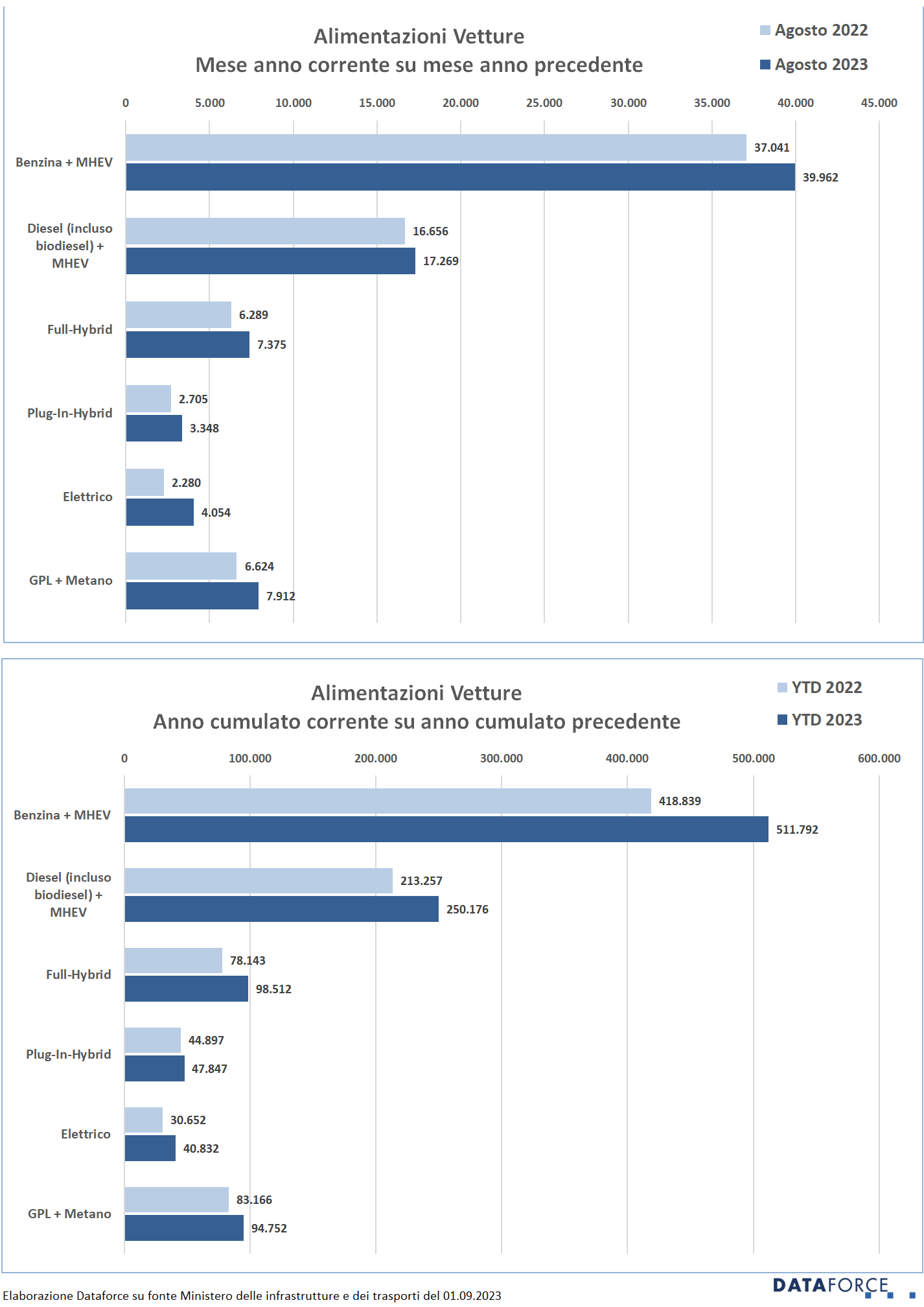

Tra le Passenger Cars, ad agosto le immatricolazioni di auto a benzina sono esattamente la metà del totale: 50%, (il 30% a benzina senza “aiutino” e il 20% mild hybrid) La crescita delle immatricolazioni di auto a benzina è del 7,89%, inferiore rispetto all’incremento del mercato nello stesso mese. Anche le diesel sono in crescita (+3,68%), e mantengono una quota, nel cumulato annuo, che sfiora il 24%.

Ad agosto le ibride “vere” sono tornate a crescere: le full hybrid hanno guadagnato il 17,27%, le plug-in hybrid: il 23,77%. Complessivamente le ibride PHEV+HEV ad agosto hanno conquistato una quota del 13,42% (circa un punto in più dell’agosto 2022). Le elettriche hanno fatto un balzo in avanti significativo: ad agosto ne sono state targate 4.054 unità, superando per la prima volta il 5% di market share. È tutto merito di Tesla che, come si è visto nel commento alle performance delle marche, ad agosto ha moltiplicato di 20 volte le sue immatricolazioni. Tra le auto a gas, quelle alimentate a gpl continuano a vendere bene: +25,75% nell’ottavo mese dell’anno, per una quota di mercato che sfiora il 10%.

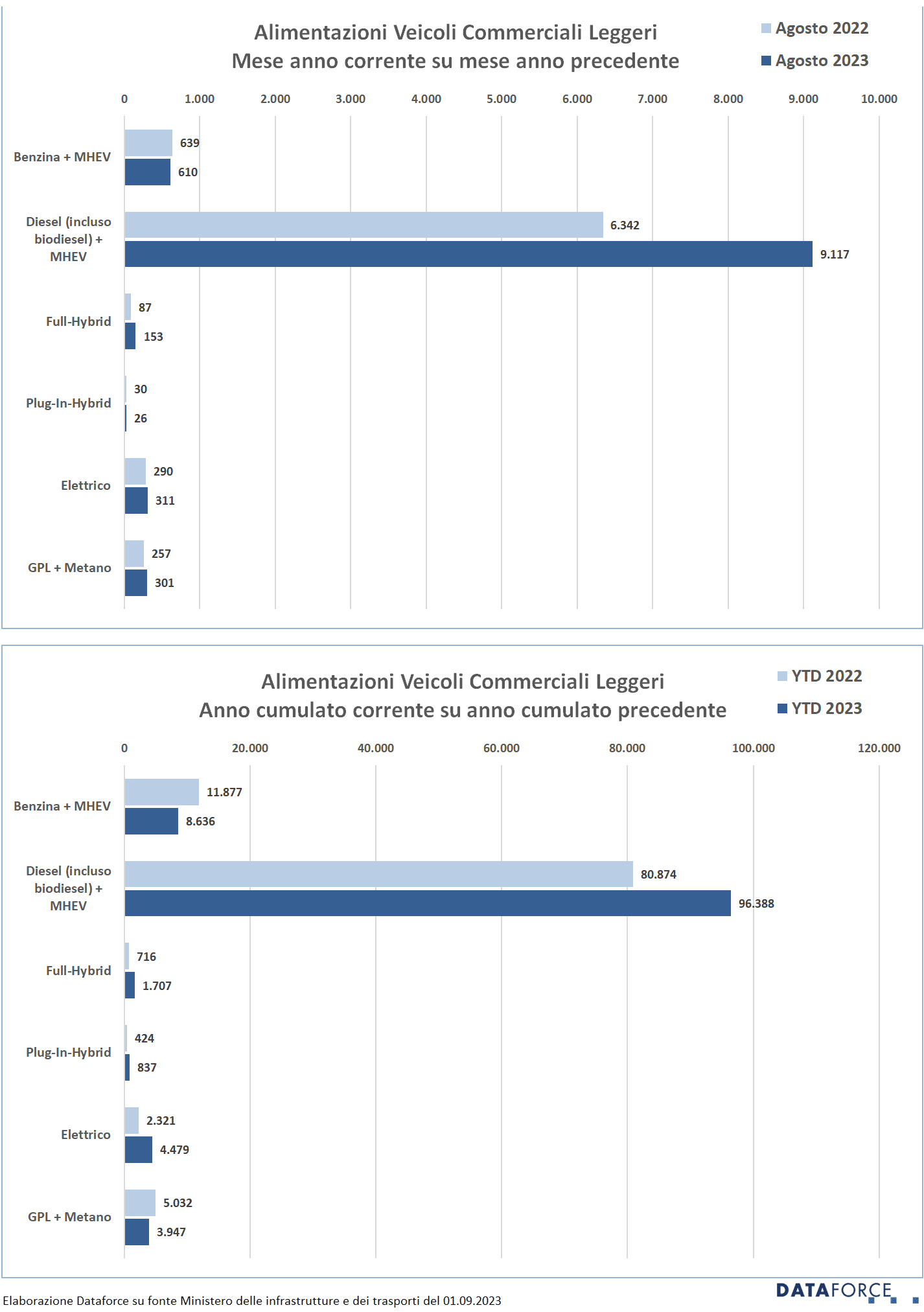

Nell’ambito dei veicoli commerciali leggeri, ad agosto i mezzi a gasolio tornano a sfiorare quota 87%, con una crescita mese su mese del 43,76% e una quota di quasi 4 punti in più rispetto ad agosto 2022. Quasi stabili le immatricolazioni di veicoli commerciali elettrici: +7,24%, cioè soltanto 21 LCV in più. La quota degli LCV a corrente rimane attorno al 3% ad agosto (3,86% nei primi 8 mesi di quest’anno). In crescita i mezzi da lavoro ibridi ma, tra full e plug-in, non raggiungono che l’1,7% di quota di mercato (nel cumulato 2023 superano di poco il 2%).

ULTIMI 3 GIORNI

La corsa all’immatricolazione negli ultimi tre giorni feriali di agosto (29-30-31) è stata molto affannata, sia per recuperare la mancata attività dei giorni di chiusura per ferie, sia per immatricolare km zero. Le targhe assegnate nello sprint finale sono state 40.808, pari al 51,1% delle immatricolazioni del mese (79.920). Ad agosto ben 16 brand hanno targato oltre la metà delle loro auto negli ultimi tre giorni. I più “attivi” sono stati: Lancia (81,3%), DR (75,6%), Citroen (71,8%), Fiat (67,1%), Opel (67%). Tra i meno attivi negli ultimi 3 giorni, Tesla (6,1%), Porsche (18%), Subaru (18,8%), Suzuki (27,6%) e Dacia (29,9%).

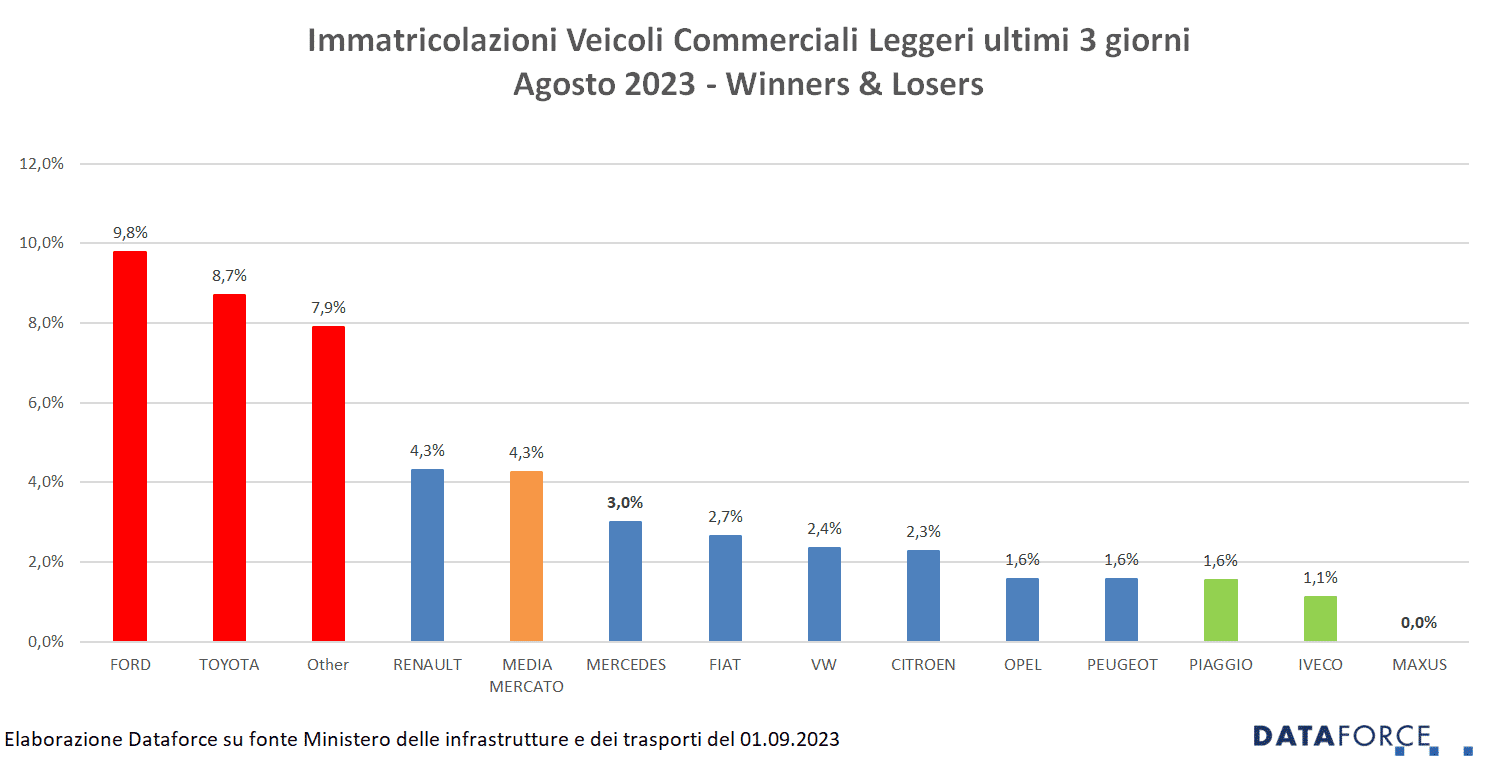

I veicoli commerciali leggeri targati negli ultimi 3 giorni di agosto sono stati soltanto il 4,3% del mercato totale, una quota decisamente bassa. Il totale delle targhe “last minute” è stato di 449 unità su 10.518. Più attive nelle targhe di fine mese sono state Ford (9,8%), Toyota (8,7%), e Renault (4,3%).

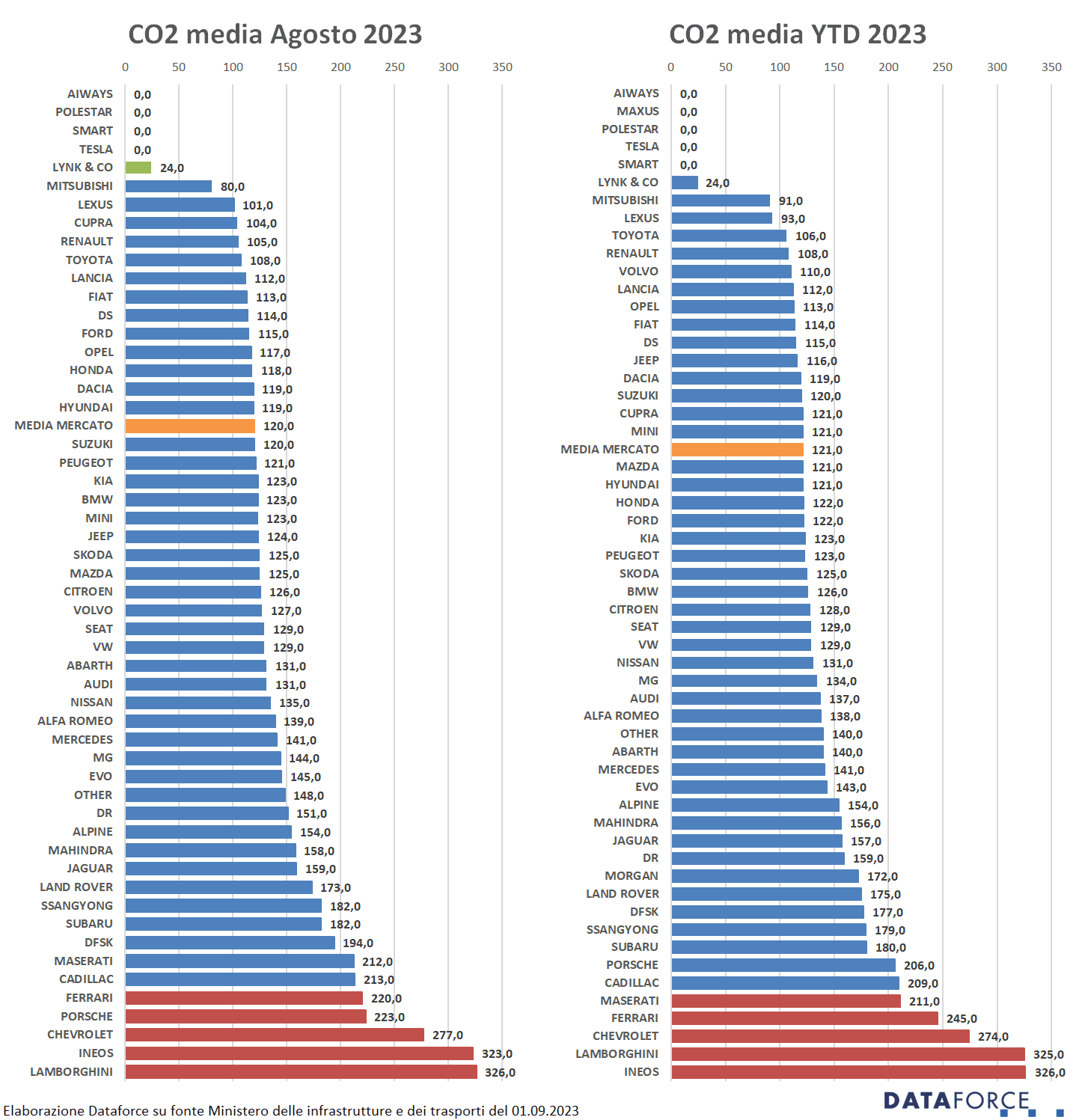

EMISSIONI MEDIE DI CO2

Le tabelle rappresentate nell’analisi illustrano la classifica per marca delle emissioni medie di CO2 sul totale del venduto nel mese di riferimento (in questo caso agosto 2023). Le emissioni medie di CO2 delle auto immatricolate nell’ottavo mese dell’anno sono state di 120 g/km, in diminuzione rispetto ai mesi precedenti. La media di quest’anno è infatti di 121 g/km. Il livello delle emissioni comunque scende molto lentamente.