Come avvenuto nei mesi scorsi, anche per i dati di maggio Dataforce confronta i risultati con quelli del 2019, perché il paragone con il 2020 sarebbe totalmente inconsistente a causa del lockdown della prima ondata del Covid che aveva quasi azzerato le immatricolazioni.

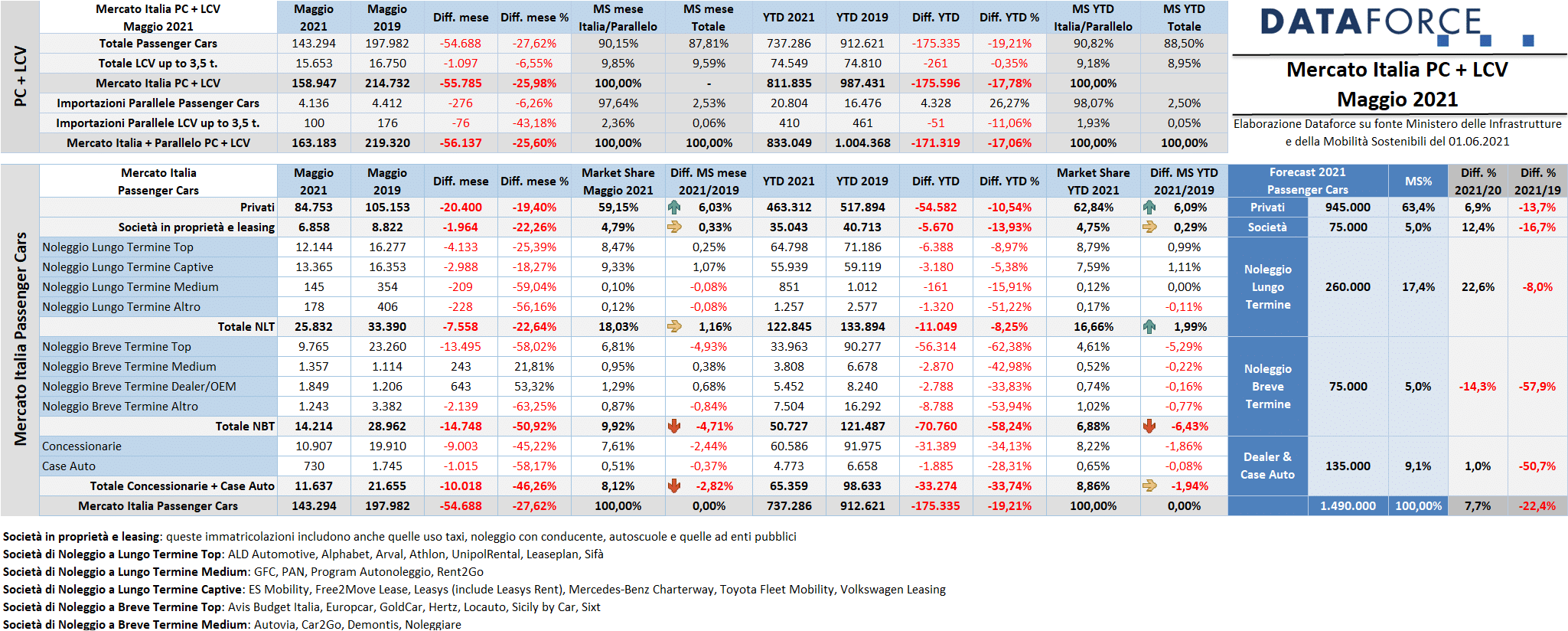

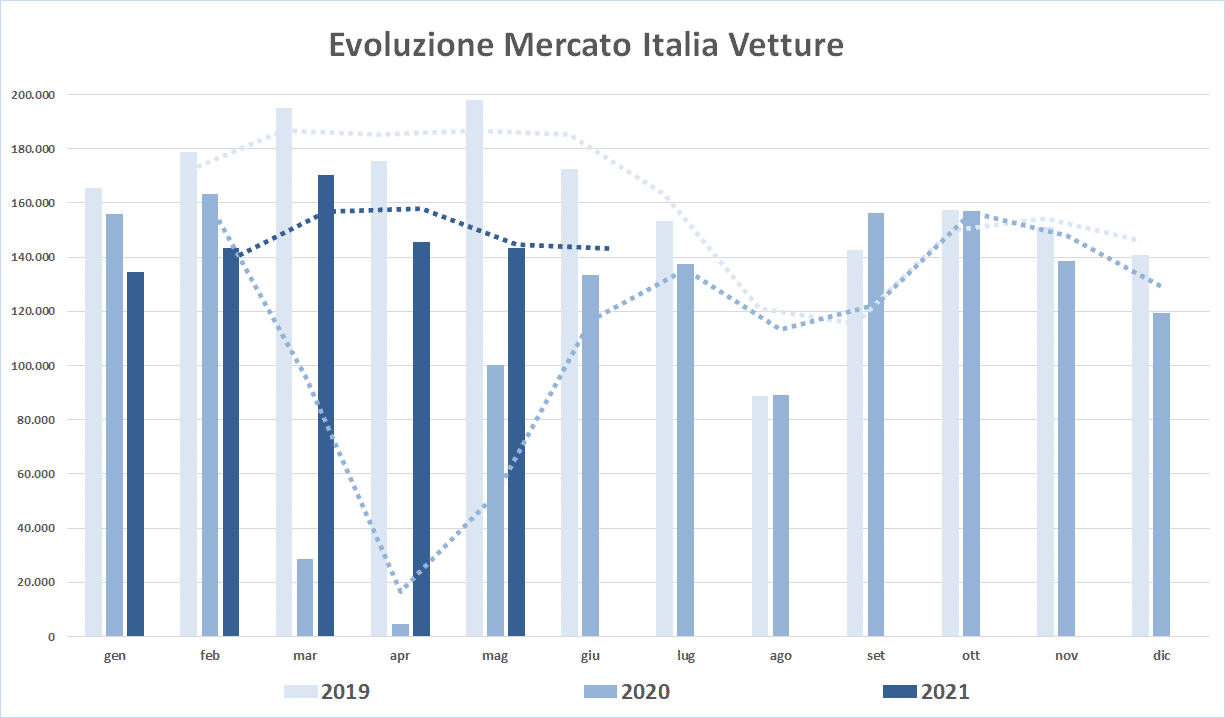

Il quinto mese del 2021 rappresenta un’altra tappa di un anno che si sta dimostrando più difficile del precedente: se nel primo quarto gli incentivi non sono riusciti a sostenere la domanda di auto nuove, all’esaurimento dei fondi (che il Governo ha deciso di non rifinanziare) la situazione non poteva che peggiorare. Infatti al marzo negativo (-12,78%), è seguito un aprile ancora più in rosso (-17,13%) e un maggio persino peggiore: -27,62%. Una flessione che significa la perdita di circa 55.000 immatricolazioni rispetto allo stesso mese del 2019 e che porta il saldo negativo dei mesi da gennaio a maggio a ben 175.000 unità. La perdita del 2021, in termini percentuali, è del 19,21%. Appare quindi acclarato che il ridimensionamento del mercato dell’auto quest’anno, sarà almeno del 20%, cioè un’auto su cinque.

È una situazione di crisi strutturale, che va ben oltre le conseguenze della pandemia Covid-19, perché mentre la campagna vaccinale inizia a dare i risultati sperati e si assiste al progressivo ritorno alla normalità, il mercato dell’auto non sembra avere prospettive di uscita dal tunnel.

A maggio sono state targate 143.294 Passenger Car e 15.653 Light Commercial Vehicles, per un totale di 158.947 targhe, cui si aggiunge il contributo delle importazioni parallele, anch’esso in calo (4.136 automobili e 100 veicoli commerciali leggeri), per un saldo cumulativo di 163.183 unità. Il comparto dei commerciali a maggio è tornato in negativo: -6,55% (sono 1.097 targhe in meno rispetto a maggio 2019), ma nel cumulato dei primi 5 mesi si mantiene attorno alla soglia di galleggiamento (-0,35%) con sole 261 unità in meno. Ma l’inversione di tendenza rispetto ai mesi precedenti è l’ennesimo segnale preoccupante per il comparto automotive.

Il settore delle Passenger Cars, però, è quello che versa nella situazione peggiore, perché a maggio (così come ad aprile) tutti i canali di distribuzione sono rimasti in rosso, compreso quello dei privati, che nei mesi scorsi aveva beneficiato in massima parte degli incentivi ora esauriti. Il tonfo di maggio, -19,4%, pur inferiore alla media del mercato, significa oltre 20.000 targhe in meno.

Le previsioni di Dataforce per il 2021 rimangono in linea con quelle del mese scorso: il forecast attuale ipotizza un mercato Passenger Cars a quota 1.490.000. Un livello inferiore al milione e mezzo di unità rappresenta un modesto incremento sul terribile 2020 (+7,7%), ma una pesante flessione rispetto all’ultima annata “normale”, il 2019 (-22,4%). Come hanno sottolineato le associazioni di categoria, in particolare quelle delle reti di vendita, se lo scorso anno i concessionari hanno retto l’urto delle conseguenze economiche della pandemia, quest’anno avranno molte più difficoltà a raggiungere i risultati sperati.

Laura Gobbini, Data Analyst & Project Manager di Dataforce Italia, ha così commentato i dati di maggio: “Alle questioni aperte sul rinnovo degli incentivi, revisione della fiscalità dell’auto e problemi di produzione legati ai microchip, si aggiunge l’incertezza che la riorganizzazione di Stellantis potrà avere sui volumi dei marchi che ne fanno parte e, di conseguenza, sul totale mercato; questo mese il gruppo ha perso un terzo dei volumi rispetto a 2 anni fa e, per il momento, non ci sono elementi consistenti che possano far intravedere una ripresa a breve termine”.

Roma, 1 giugno 2021

A maggio il canale dei privati perde il 19,4% delle immatricolazioni rispetto allo stesso mese del 2019, pur sfiorando una quota di mercato del 60%. È un dato che replica quasi al decimale il calo delle immatricolazioni totali di quest’anno e che indica, purtroppo, il consolidamento del trend negativo. Tutti gli altri canali di distribuzione performano in maniera ancora più negativa: le vendite aziendali dirette a maggio hanno fatto segnare -22,26%, sullo stesso livello il noleggio a lungo termine (-22,64%), mentre il noleggio a breve termine ottiene un -50,92. Le auto-immatricolazioni di maggio sono quasi dimezzate (-46,26%), nonostante una certa accelerazione delle targhe negli ultimi tre giorni, soprattutto da parte dei marchi Stellantis. La flessione di demo e km zero dei dealer è stata del 45,22% (9.000 in meno), quelle degli Oem del 58,17%.

Nel cumulato dei primi 5 mesi del 2021, i privati assommano una perdita di quasi 55.000 automobili; per le società che acquistano in proprietà e in leasing il passivo sfiora le 6.000 unità, per il noleggio a lungo termine sono oltre 11.000. I rent-a-car, invece, perdono oltre 70.000 targhe rispetto allo stesso periodo del 2019. Infine, la flessione delle auto-immatricolazioni di Oem e dealer: più di 33.000 unità, quasi tutte ascrivibili ai concessionari.

ALIMENTAZIONI

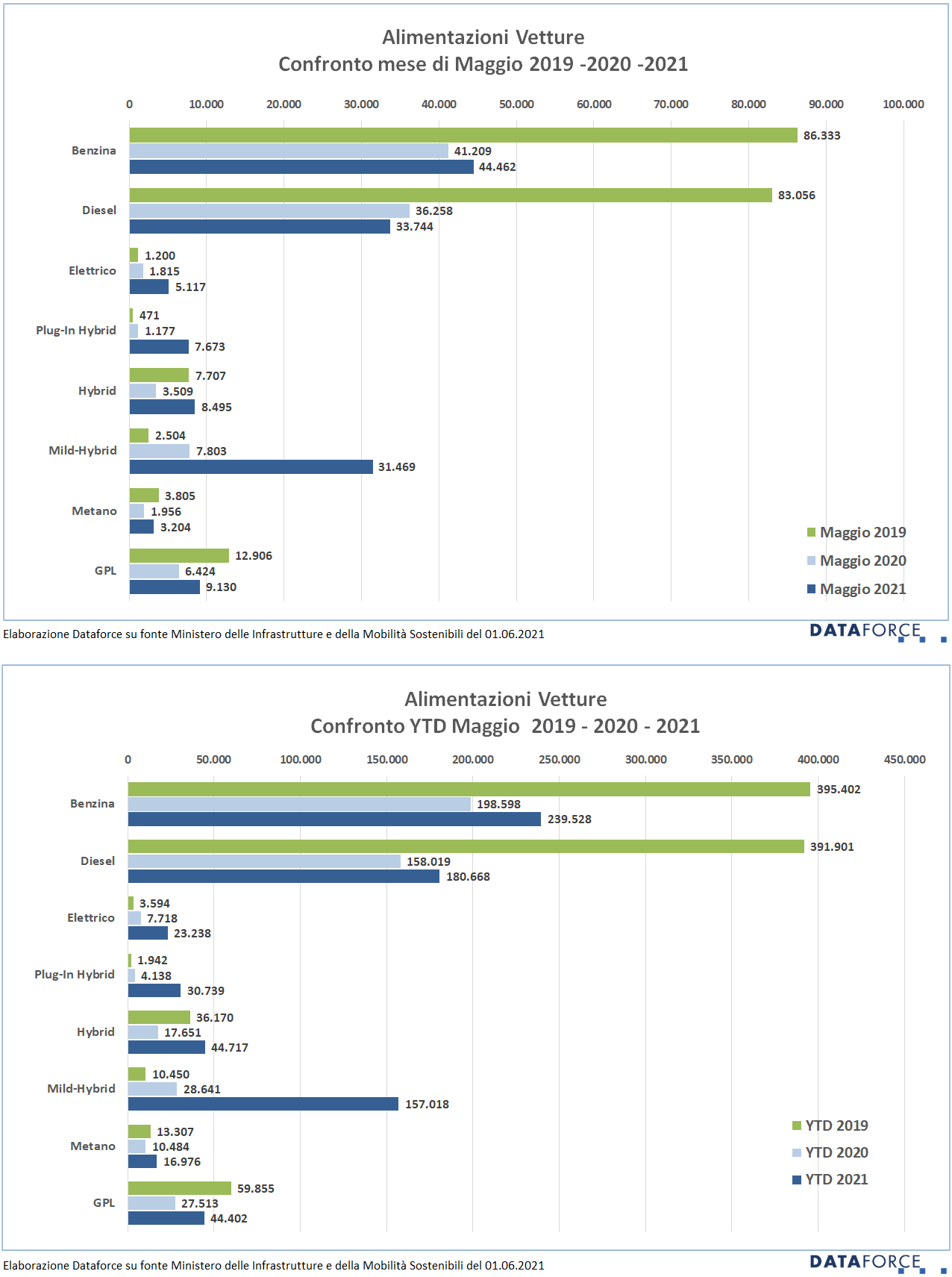

Anche nel mese di maggio, nel confronto con lo stesso mese del 2019, le auto ibride hanno superato le vendite delle benzina e delle diesel: 47.637 immatricolazioni rispetto alle 44.462 delle auto a benzina e alle 33.744 a gasolio. Più consistente la flessione del diesel, che a maggio ha sfiorato il 60%, mentre il calo del gradimento delle benzina è dimezzato. Nello scorso mese un’auto nuova su tre è stata un’ibrida ma le ibride plug-in e le full hybrid quest’anno non raggiungono la metà delle ibride mild.

“Siamo certi che i benefici oggi concessi a motorizzazioni che ibride vere non sono non dureranno ancora a lungo.” – commenta Salvatore Saladino, Country Manager di Dataforce Italia – “Molto presto ritorneremo a guardare a questi numeri ricollocandoli dove devono stare, nelle rispettive versioni a benzina e diesel, lasciando il mercato ibrido (e i giusti benefici) alle sole Full Hybrid e Plug-In”.

In calo a maggio, rispettivamente di 15 e di 30 punti, le auto a metano e quelle a gpl. Sempre in crescita le vendite di auto elettriche, che a maggio hanno raggiunto una quota di mercato del 3,57% (3,15% su base annua).

ULTIMI 3 GIORNI

La corsa all’immatricolazione negli ultimi tre giorni feriali a maggio (27-28-31) è stata di poco superiore a quella dei mesi scorsi. Le targhe “last minute” assegnate nello sprint finale sono state 52.949, pari al 37% delle immatricolazioni del mese. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo il solito schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. A maggio il marchio che ha immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni è stato Opel che ha targato il 61,7% delle sue vetture. Al secondo posto DS (60,4%). Terza è DR (58,6%), seguita da Jeep (53%) e Nissan (48%). Tra i meno attivi negli ultimi 3 giorni, Volvo (8,1%), Land Rover (13%), Suzuki (13,7%), Mitsubishi (15,8%), e Cupra (21,7%).