Ad agosto il mercato Passenger Cars strappa un pareggio: è evidente che il sistema dei bonus farraginoso, complesso e con fondi a disposizione troppo sbilanciati sull’elettrico non sta funzionando a dovere. Il comparto Light Commercial Vehicles rimane in rosso

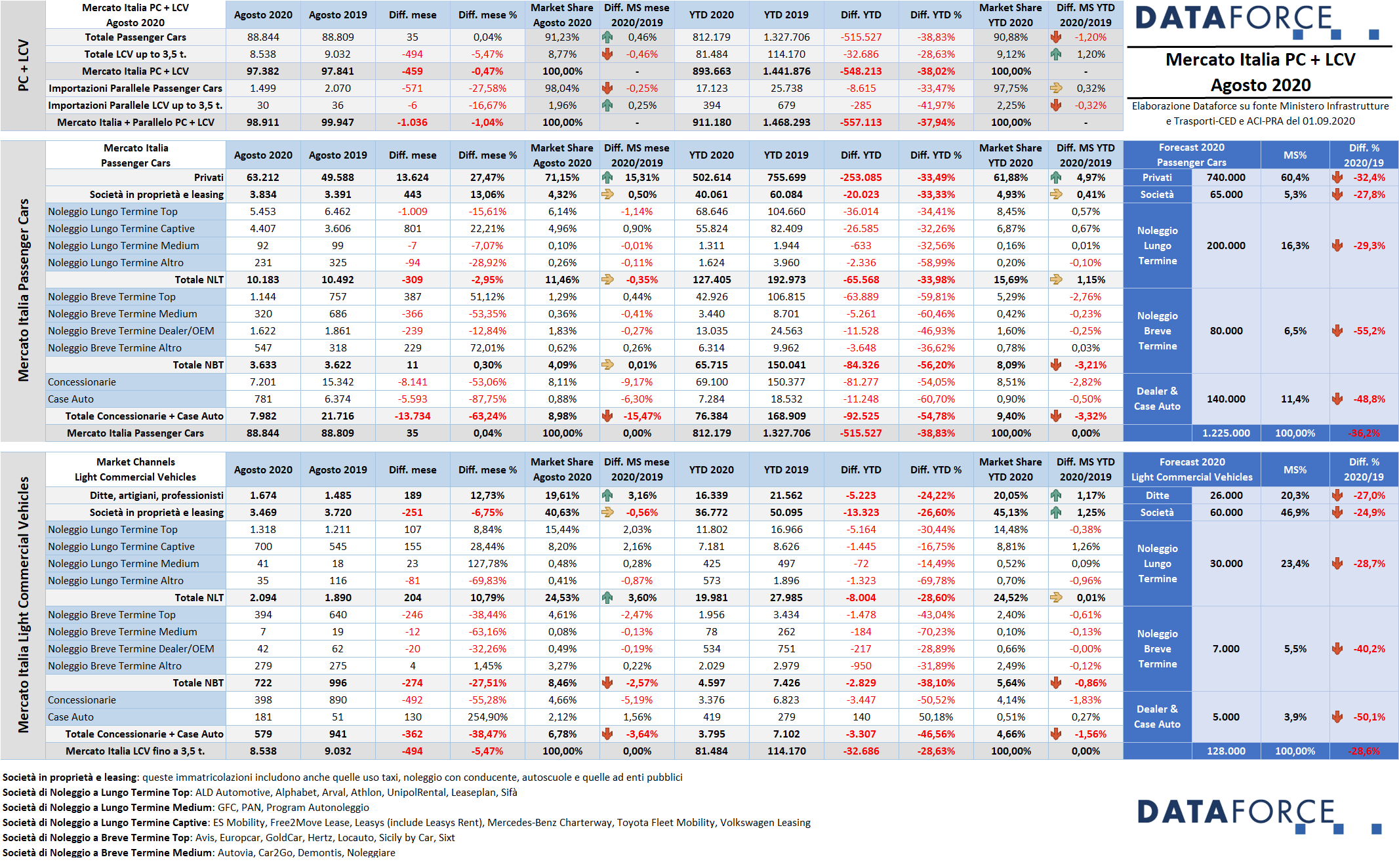

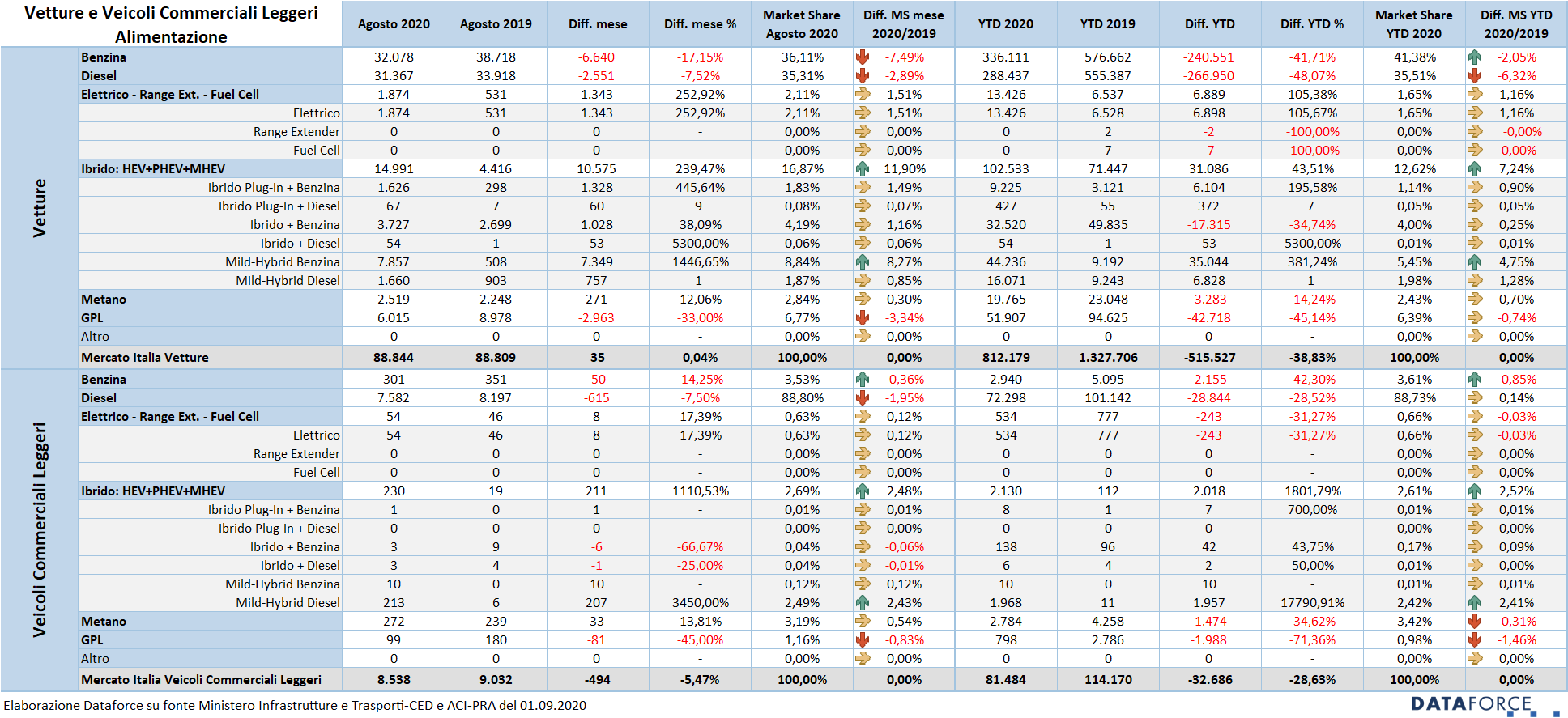

Lo stesso numero di giorni lavorativi (21) dell’agosto precedente non è bastato per rilanciare il mercato dell’auto nel primo mese di entrata in vigore degli incentivi. Le automobili nuove immatricolate sono state 88.844, soltanto 35 in più dello scorso agosto. I veicoli commerciali leggeri, invece, 8.538: 454 in meno (-5,47%). Al totale di 97.382 si devono aggiungere le importazioni parallele: 1.499 automobili (-27,58%) e 30 LCV (-16,67%), per un dato complessivo di 98.911 unità (-1,04%).

A livello di canali di distribuzione, gli incentivi hanno ovviamente spostato la domanda dei privati sulle vetture da targare (+27,47% con 13.624 auto in più) mentre le km0 si sono fermate di botto (-63,24% con 13.734 autoimmatricolazioni in meno). Praticamente lo stesso numero di vetture in più e in meno! Nel frattempo, chi oggi (primo settembre) richiede un preventivo di un nuovo, si trova nella terra di mezzo del “salvo disponibilità dei fondi del Ministero” perché, fra la sballata ripartizione degli stessi e la loro esiguità confrontata alla reale domanda di vetture termiche, c’è poco da sorridere.

Bene il comparto business delle vendite dirette alle aziende: +13,06%. Il noleggio a lungo termine, invece, ha faticato a mantenere il già magro risultato dell’agosto precedente: -2,95%, con un calo delle nuove targhe di circa 300 unità. Galleggia il settore dei noleggi a breve termine, che ad agosto ha bissato il risultato dell’anno precedente.

Il cumulato dopo i primi 8 mesi di questo disastroso 2020 caratterizzato dalla pandemia Covid-19 è di 812.179 nuove automobili entrate in circolazione, con un calo di oltre mezzo milione di unità (-38,83%) che, non ci stancheremo di ripeterlo, non si recupererà più. Nei veicoli commerciali leggeri il calo del mercato, pur pesantissimo, è meno evidente: -28,63%. Questo dato corrisponde a oltre 30.000 mancate vendite.

Roma, 1 settembre 2020 – Chi si aspettava ad agosto un ritorno al segno più grazie agli incentivi statali è rimasto deluso: il mese che si è appena concluso ha portato solamente a uno striminzito pareggio. Che differenza rispetto agli altri Paesi europei (Germania, Francia e Spagna) dove l’entrata in vigore dei bonus ha dato una vera boccata d’ossigeno al comparto automotive!

A fare un balzo in avanti sono state le auto elettriche e le ibride (entrambe più che triplicate). Ma i volumi delle elettriche rimangono confinati a percentuali poco significative (lo scorso mese poco più del 2% dell’intero mercato). Mentre le vendite di ibride sono più elevate: hanno sfiorato il 17% ad agosto, ma quelle delle ibride plug-in, ossia le più incentivate dai bonus, non arrivano al 2%.

Il risultato del comparto Passenger Cars ad agosto è stato di 88.844 nuove targhe (vendite parallele escluse) contro le 88.809 dell’agosto 2019. Il settore dei veicoli commerciali leggeri, invece, è rimasto al di sotto della linea di galleggiamento: -5,47%, con 8.538 unità immatricolate rispetto alle 9.032 dello stesso mese dell’anno scorso. Dopo 8 mesi, il mercato dell’auto fa segnare una contrazione del 38,83%: sono state immatricolate 812.179 automobili rispetto alle 1.327.706 del 2019. Mancano quindi all’appello ben 515.527 unità. Nell’ambito degli LCV, il risultato del 2020 è quasi ugualmente grave: la contrazione è del 28,63%, con un volume di immatricolazioni di 81.494 unità a fronte delle 114.170 del periodo gennaio-agosto 2019.

“Sperava il Governo lanciando gli incentivi nel mese più fiacco dell’anno di far squillare le trombe – commenta Salvatore Saladino, Country Manager di Dataforce Italia – e invece Case Auto e Concessionarie hanno più che dimezzato le km0 (stupidamente non incentivate in modo trasparente ai clienti finali ma solo alle concessionarie che le immatricolano) ed ecco arrivare il bel pareggio di fine agosto. Che non fa contento nessuno: troppo pochi i fondi a disposizione degli acquirenti di auto ad alimentazione tradizionale, mentre quelli riservati alle vetture con emissioni fino a 20 g/km di CO2 e fino a 60 g/km, più rilevanti come importo e più sostanziosi nel tetto di spesa messo a disposizione secondo previsioni clamorosamente errate, rimarranno in buona parte inutilizzati. In più, il Governo ha pensato bene di cambiare in corsa le regole sulle fasce limite di emissioni, creando ancora più incertezza nel consumatore. Ad agosto i fondi a disposizione degli acquirenti di auto termiche oltre i 60 g/km di CO2 si sono esauriti in pochi giorni, settembre è cominciato col “salvo disponibilità dei fondi” perché ad oggi non si riesce nemmeno a monitorarne l’esaurimento in tempo reale. Finora il mercato ha perso 515.527 vetture: ritorniamo con la mente a gennaio, ricordiamoci come avevamo previsto di chiudere l’anno, togliamo mezzo milione e dimentichiamoci un efficace aiuto del Governo. Per il risultato non serve nemmeno la calcolatrice mentre servirà un miracolo per evitare la drammatica perdita di migliaia di posti di lavoro nel nostro settore”.

Il mercato italiano dell’auto (Passenger Cars) ha chiuso il primo mese degli incentivi statali all’acquisto con un risicatissimo pareggio, mentre i molti demagoghi non aspettavano altro che un dato largamente positivo per poter raccontare la favola del rilancio del comparto automotive. Agosto si è concluso dunque con sole 88.844 targhe, contro le 88.809 del luglio precedente. Un incremento di sole 35 unità (+0,04%), che è stato determinato da un andamento differenziato tra i vari canali di distribuzione. Il comparto dei privati è stato quello che ha permesso di salvare il risultato: +27,47%, con 63.212 immatricolazioni (13.624 in più), ossia il 71,15% del totale delle vendite (normalmente la sua market share è compresa tra il 55 e il 60%). Bene anche il canale delle immatricolazioni dirette delle aziende: +13,06% (con una crescita di 443 unità). Il noleggio a lungo termine ha invece sfiorato il pareggio: -2,95%. Ha consegnato infatti 10.183 automobili contro le 10.492 dell’agosto precedente. Il canale dei noleggi a breve termine ha raggiunto un risultato in linea con l’agosto precedente: ha immatricolato 3.633 automobili, rispetto alle 3.622 dell’agosto 2019. Per le auto-immatricolazioni, infine, la flessione è stata netta: 13.734 automobili targate in meno, volume identico all’incremento delle vendite ai privati. Il dato del decremento è del 63,24%, così suddiviso: le reti di vendita hanno targato 7.201 vetture, con una flessione del 53,06%, i costruttori hanno immatricolato soltanto 781 vetture tra demo e km zero. La percentuale della perdita è -87,75%: una contrazione da periodo di lockdown.

Scendendo nel dettaglio dell’analisi sulla performance del noleggio a lungo termine, il “quasi pareggio” è la somma di un risultato differenziato tra i due sotto-canali principali: gli operatori captive sono andati bene (+22,21%, con 4.407 vetture immatricolate), i Top Player generalisti, invece, hanno perso quota (-15,61%), riuscendo a perfezionare soltanto 5.453 consegne (ossia un migliaio in meno rispetto ad agosto 2019).

Il forecast di Dataforce resta poco ottimista per il futuro: prevede infatti una chiusura anno a 1.225.000 auto, circa 700.000 in meno rispetto all’anno precedente. A fine dicembre, secondo la nostra previsione, si dovrebbero raggiungere le 740.000 nuove targhe per i privati (quota di mercato del 60,4%), 65.000 immatricolazioni aziendali (5,3%), 200.000 automobili di noleggio a lungo termine (market share del 16,3%), 80.000 unità al noleggio a breve termine (con una share del 6,5%). Il calo più significativo di immatricolazioni sarà per i rent-a-car (-55,2%), quello u po’ meno evidente per le società che acquistano direttamente (-27,8%). La contrazione dei privati, nonostante gli incentivi, dovrebbe attestarsi a -32,4%.

Ad agosto il mercato dei veicoli commerciali ha fatto registrare un piccolo passo indietro, dopo il modesto incremento di luglio: -5,47%. Nell’ottavo mese del 2020 sono stati targati dalle reti ufficiali 8.538 LCV fino a 3,5 t (494 in meno rispetto allo stesso mese del 2019). Le immatricolazioni dirette dei privati (ditte, artigiani e professionisti) e delle aziende rappresentano quest’anno il 65,18% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 24,52%. Il breve, invece, occupa una quota residuale del 5,64%, così come le auto-immatricolazioni (4,66%). Anche nell’ambito degli LCV la quota delle auto-immatricolazioni si è dimezzata. Ditte individuali, artigiani e professionisti (ovvero il canale del cosiddetto “small business”) ad agosto hanno fatto registrare il segno più, con un incremento del 12,73%. In negativo il canale delle aziende che acquistano direttamente: -6,75%. Bene i noleggi a lungo termine: +10,79%, male invece i rent-a-car (-27,51%). Andamento differenziato anche per le auto-immatricolazioni: in negativo per i dealer (-55,28%) in positivo per gli OEM (+254,9%).

In virtù del risultato negativo di agosto, il forecast di Dataforce è stato corretto al ribasso. Prevede per quest’anno una chiusura a 128.000 LCV immatricolati, con una flessione rispetto al 2019 del 28,6%. Del noleggio a breve termine e delle auto-immatricolazioni le perdite maggiori: rispettivamente del -40,2% e 50,1%. Per gli altri canali, la flessione è comunque superiore al 20%.

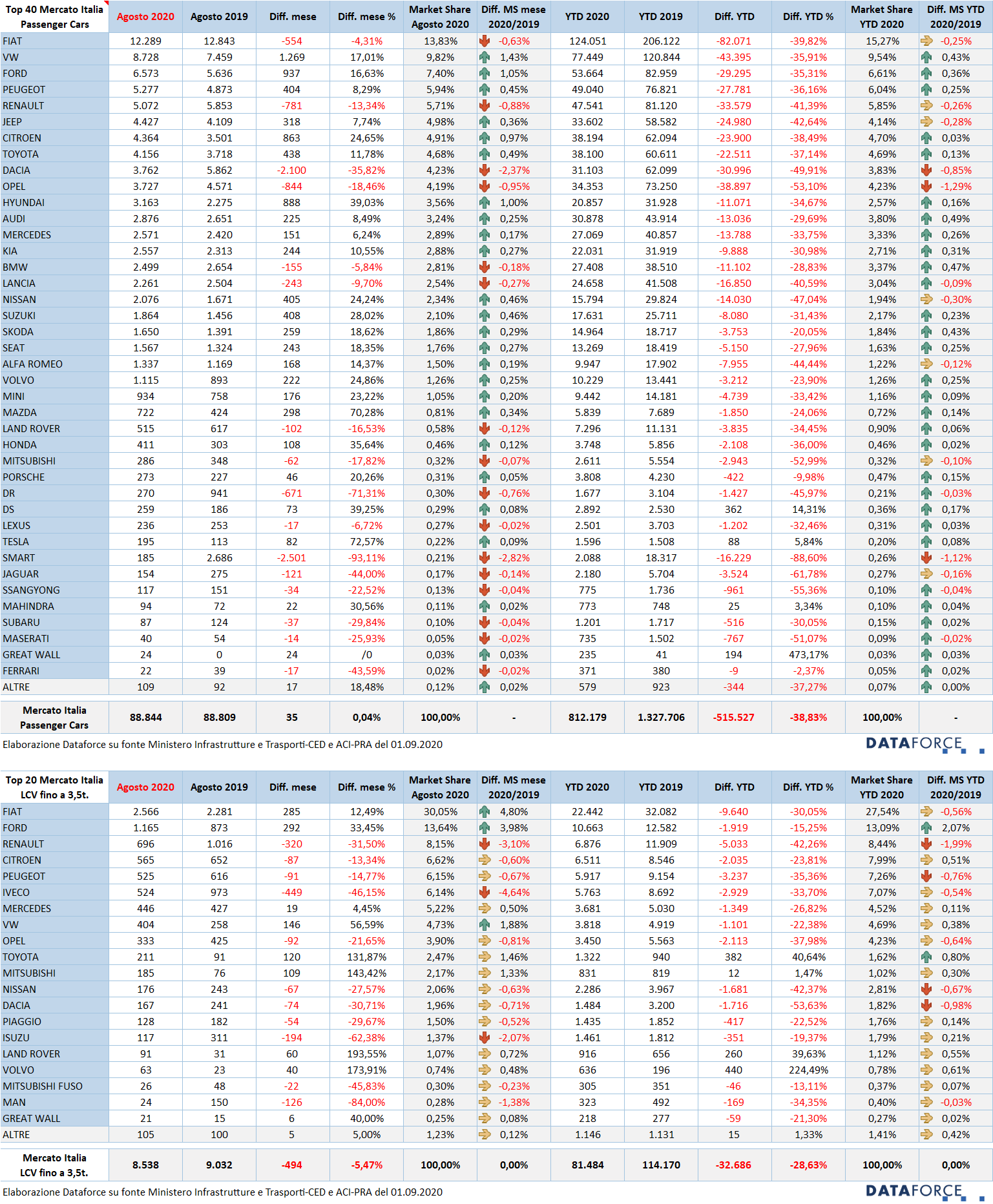

Le marche – Nella graduatoria delle marche più vendute, Fiat rimane in testa anche ad agosto, e riesce a sfiorare il pareggio con una minima contrazione del 4,31%: ha immatricolato nel mese 12.289 vetture a fronte delle 12.843 dell’agosto precedente. Al secondo rimane saldamente Volkswagen, che supera brillantemente i numeri dello scorso anno: +17,01%, ossia 1.269 unità in più. Al terzo posto c’è Ford (+16,63%), seguita da Peugeot (+8,29%), Renault (-13,34%), Jeep (+7,74%), Citroen (+24,65%), Toyota (+11,78%), Dacia (-35,82%), Opel (-18,46%).

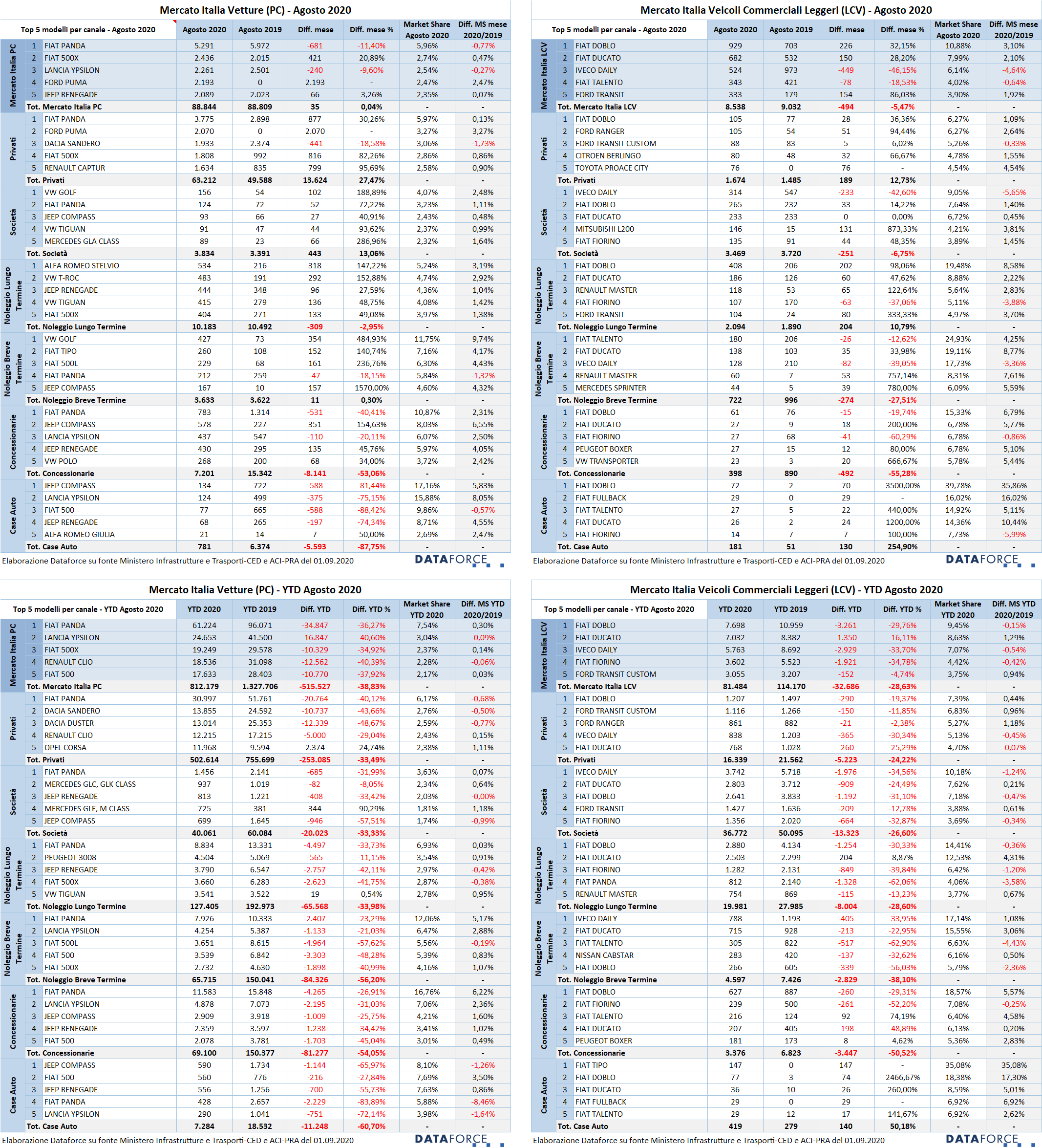

I modelli – La classifica dei modelli preferiti dagli acquirenti ad agosto è quasi appannaggio esclusivo di FCA: la Fiat Panda è sempre leader di mercato, anche se questo mese fa segnare un calo dell’11,4%. Al secondo posto la 500X (+20,89%), rivitalizzata dalla versione mild-hybrid. Terza la Lancia Ypsilon, che però è in calo nei volumi del 9,6%. Quarta la Ford Puma. Al quinto posto la Jeep Renegade.

Le alimentazioni – Nell’ottavo mese del 2020 l’emorragia di vendite di auto diesel si è quasi arrestata: -7,52%, mentre le immatricolazioni di auto a benzina sono calate soltanto del 17,15% (dimezzando il passivo degli scorsi mesi). Ovviamente esponenziale la crescita delle immatricolazioni di auto elettriche e di ibride, rispettivamente + 252,92% e +239,47%. Queste ultime stanno raggiungendo volumi importanti: ad agosto quasi 15.000 unità. Una quota che comunque è ancora la metà rispetto sia al benzina sia al diesel. Bene le auto a metano (+12,06%), male le gpl (-33%). Tra le ibride, la parte del leone la fanno ormai le mild-hybrid: quasi 8.000 unità ad agosto, ovvero 15 volte tanto l’agosto precedente. Le ibride plug-in, ossia le più ecologiche (e più incentivate), nel mese sono state circa 1.700.

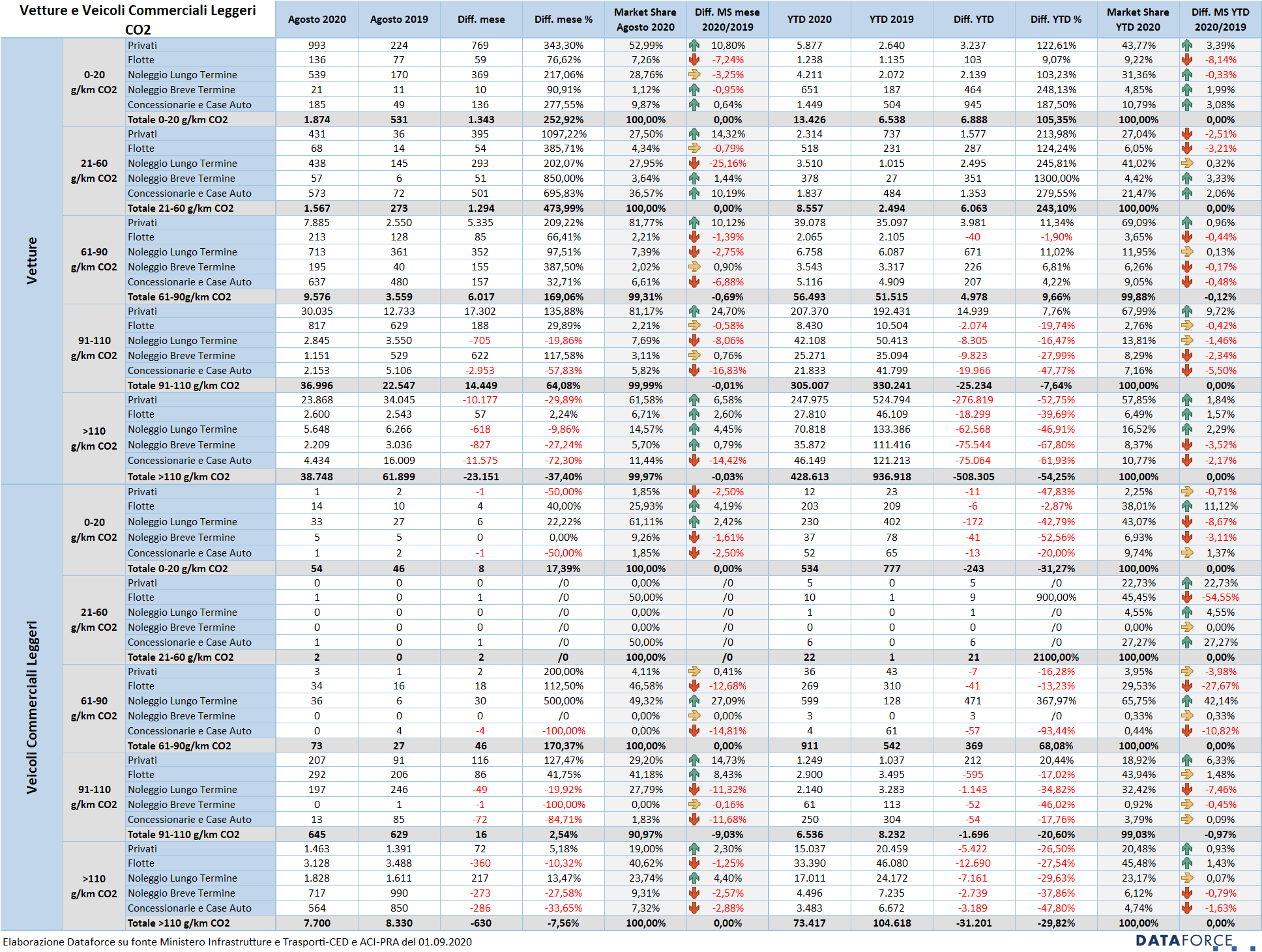

Le emissioni di CO2 – L’effetto degli incentivi varati ad agosto si è fatto sentire: la fascia da 0 a 20 g/km di CO2 (prevalentemente auto elettriche) è cresciuta del 252,92%, quella tra i 21 e i 60 g/km (ibride plug-in) ha moltiplicato le vendite per 5, nella fascia da 61 a 90 g/km le immatricolazioni sono quasi triplicate. Importante crescita anche per l’ultima fascia incentivata, quella di livello emissioni comprese tra 91 e 110 g/km: +64,08%. Le auto con livello di emissioni superiore ai 110 g/km (quelle non incentivate e, sopra i 160 g/km, penalizzate dal “malus” all’atto dell’immatricolazione) sono calate del 37,4%. Significa una contrazione delle vendite di questo segmento di emissioni di oltre 23.000 unità. Ossia tanto quanto le vendite aggiuntive dovute agli incentivi.

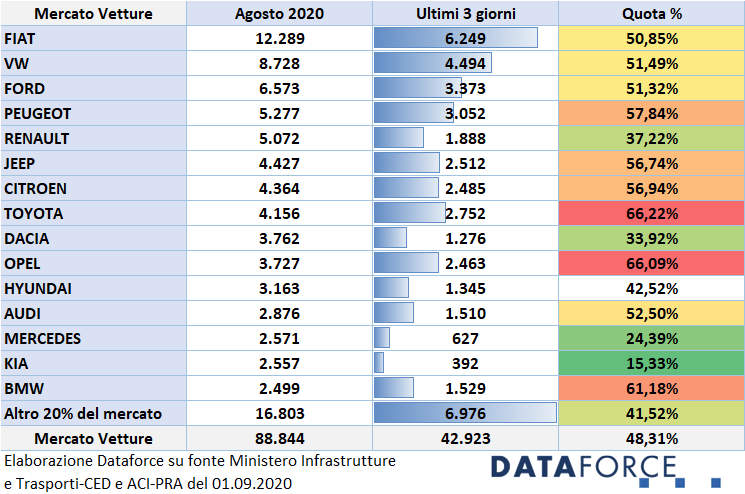

Ultimi tre giorni – La corsa all’immatricolazione negli ultimi tre giorni feriali ad agosto è stata piuttosto elevata mentre i volumi di km zero sono stati decisamente bassi. Le targhe “last minute” assegnate nei giorni 27, 28 e 31 luglio sono state 42.923, pari al 48,31% delle immatricolazioni del mese, una quota di 17 punti superiore a quella di luglio. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Ad agosto quasi tutti i costruttori hanno targato molto negli ultimi 3 giorni, il marchio che ha targato la maggior quota percentuale di veicoli negli ultimi tre giorni è stato Toyota, che ha immatricolato il 66,22% delle sue vetture. Al secondo posto Opel (66,02%). Terza è BMW (61,18%), seguita da Peugeot (57,84%) e Citroen (56,94%). Tra i meno attivi negli ultimi 3 giorni, Kia (15,33%), Mercedes (24,39%), Dacia (33,92%), Renault (37,22%) e Hyundai (42,52%).