A gennaio si torna al rosso. Débâcle dei privati

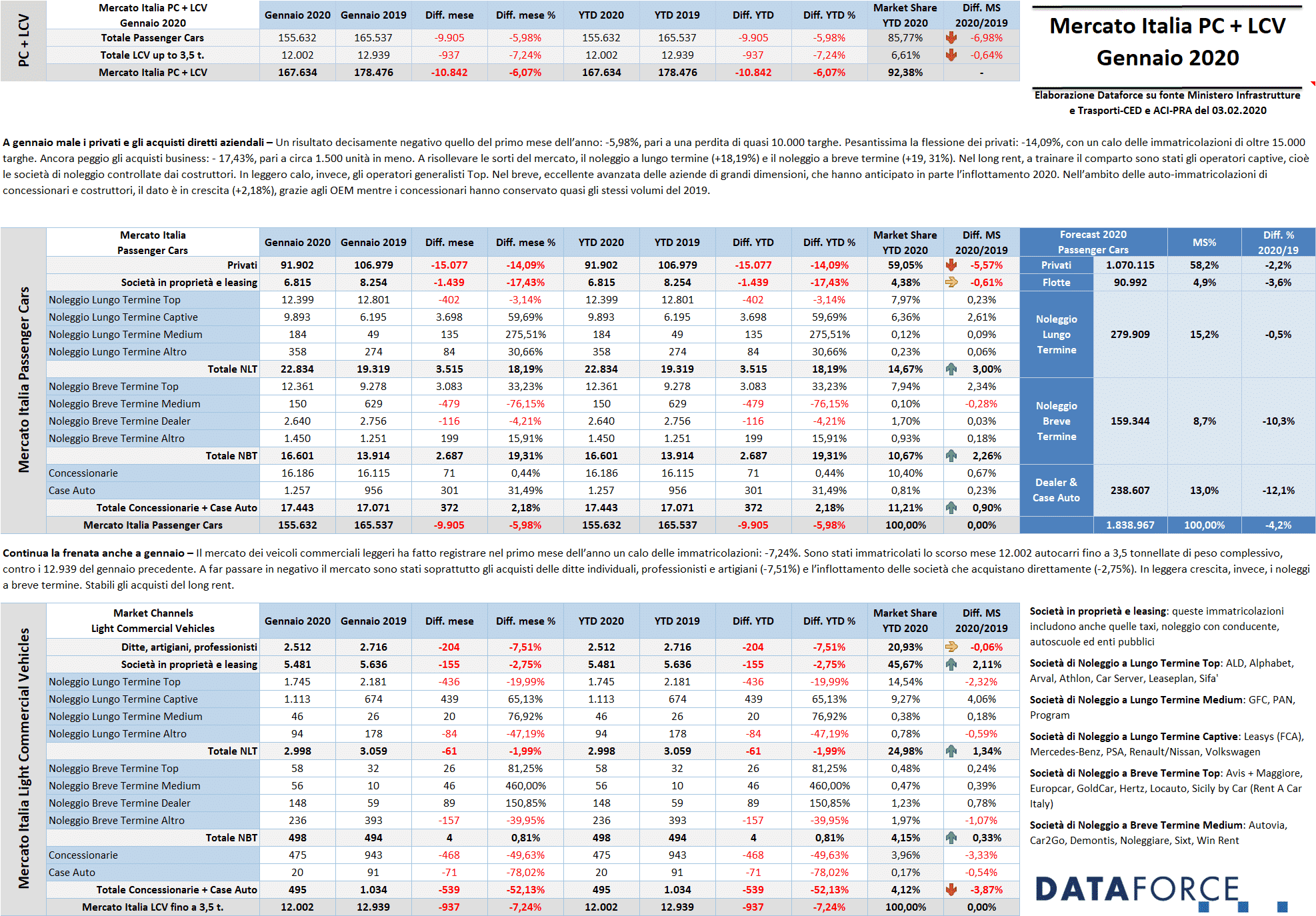

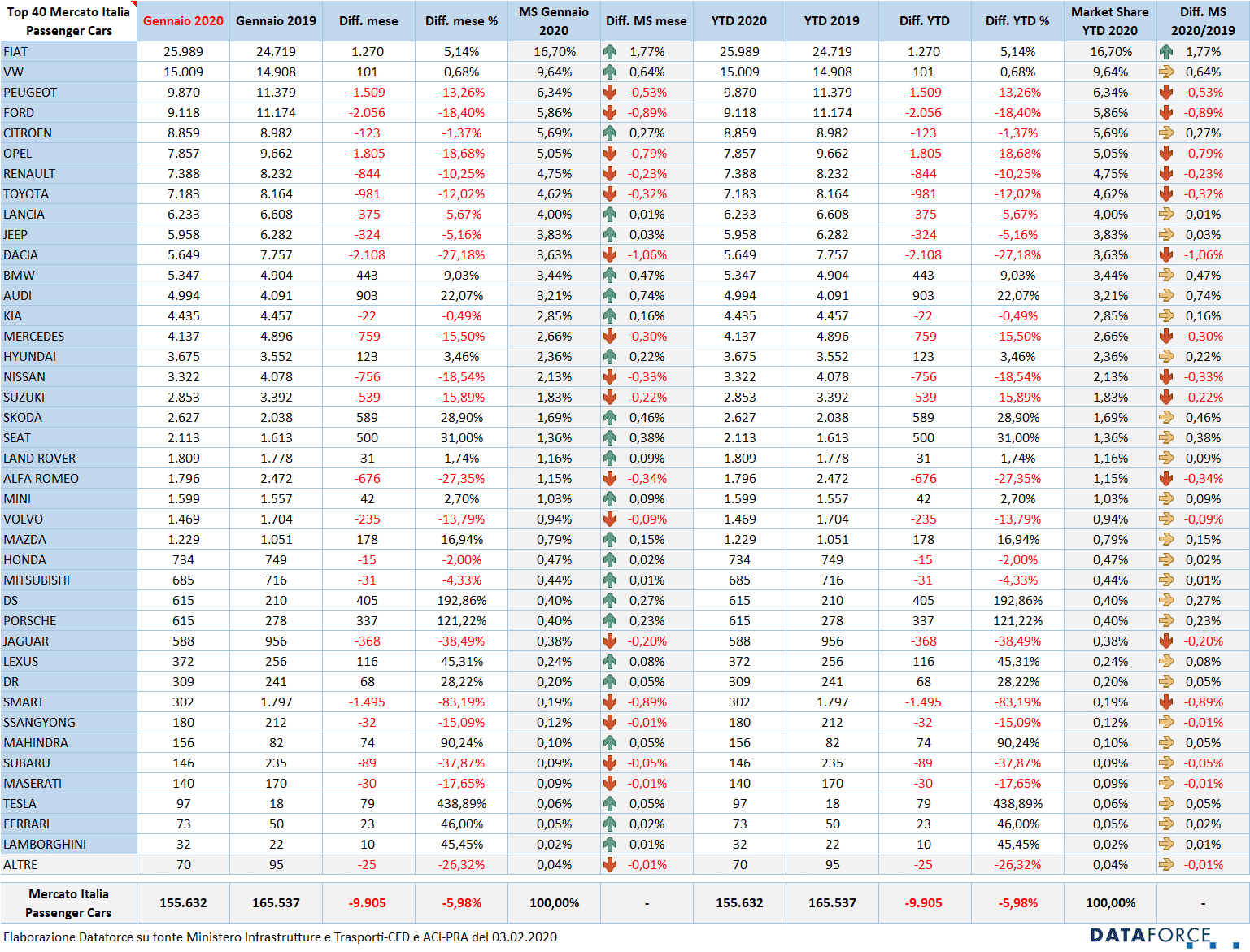

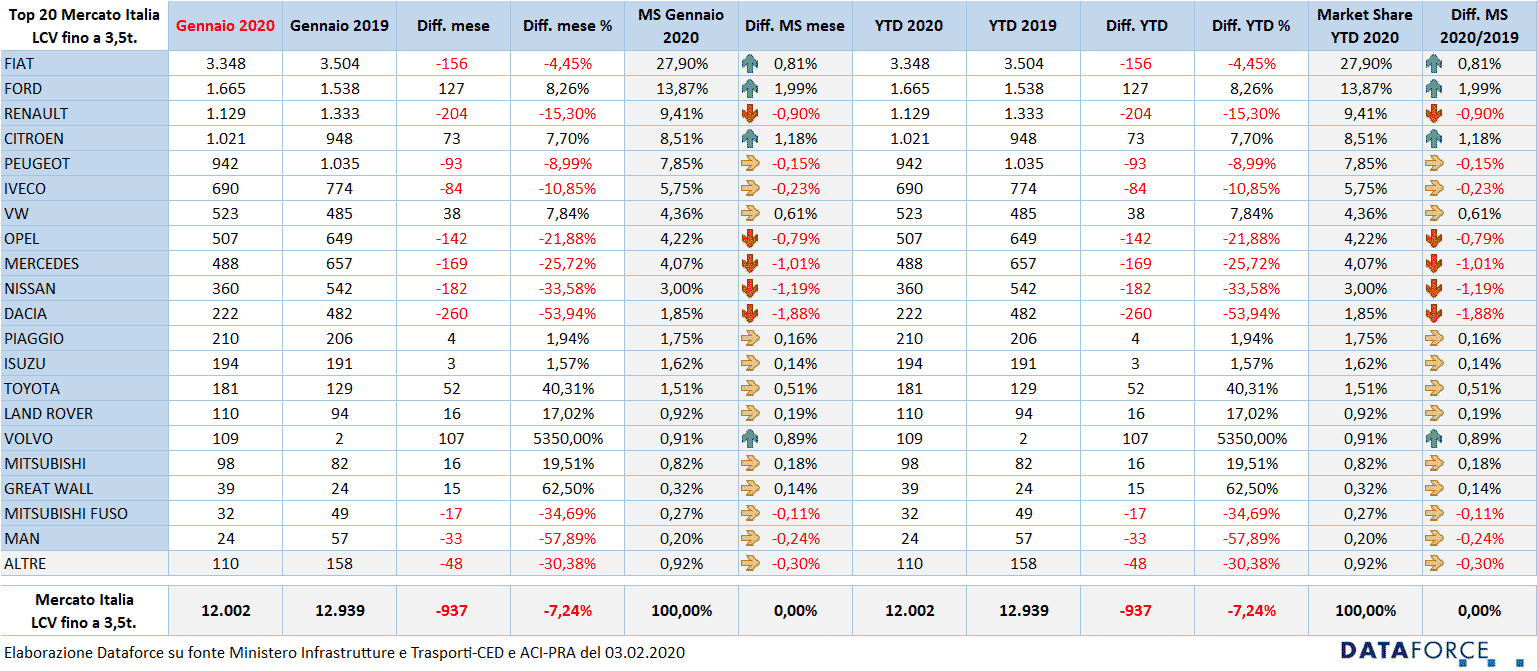

Partenza negativa per il mercato dell’auto nel 2020: a gennaio le immatricolazioni Passenger Cars sono state 155.632, con una flessione rispetto a inizio 2019 del 5,98%. Mancano all’appello quasi 10.000 targhe nei confronti del primo mese dello scorso anno. Nell’ambito dei Light Commercial Vehicles il mercato di gennaio ha fatto segnare un risultato ancora più negativo: -7,24%, con una perdita di circa un migliaio di veicoli. La differenza tra i due comparti è però netta: mentre gli LCV venivano da un paio di mesi di flessione, il settore delle Passenger Cars negli ultimi mesi del 2019 era in crescita.

Il dato di gennaio delle vetture ha visto due canali in forte recessione, proprio quelli delle vendite “vere”: privati e acquisti diretti aziendali sono stati quelli che hanno fatto registrare il rosso (-14,09% i privati, -17,43% gli acquisti business). Questo dato evidenzia una situazione di estrema difficoltà del mercato, soltanto parzialmente bilanciato dall’eccellente andamento delle immatricolazioni del noleggio: il lungo termine a +18,19%, il breve termine a +19,31%. Su volumi similari al precedente gennaio le auto-immatricolazioni.

Il forecast di Dataforce prevede per il 2020 un mercato Passenger Cars di 1.839.000 unità, con un regresso del 4,2% rispetto al 2019, con i privati in diminuzione del 2,2% a 1.070.000 unità, gli acquisti aziendali diretti a quota 91.000 (-3,6%), i noleggi a lungo termine quasi stabili (-0,5% a 280.000 immatricolazioni), quelli a breve in regresso (-10,3% a quota 159.000 unità) e le auto-immatricolazioni in forte calo (-12,1%, con un volume di nuove targhe di 239.000 unità). La market share dei privati dovrebbe attestarsi al 58,2%, quella delle flotte al 4,9%, il NLT al 15,2%, il NBT all’8,7% e dealer+OEM al 13%.

Roma, 3 febbraio 2020 – La giornata lavorativa in meno rispetto allo scorso anno (21 rispetto a 22) non basta a giustificare il forte calo delle immatricolazioni registrato nel primo mese del 2020. Le nuove targhe Passenger Cars + Light Commercial Vehicles sono state 167.634 contro le 178.476 di gennaio 2019 (-6,07%). A gennaio 2020 sono state immatricolate 155.632 vetture (9.905 in meno) e 12.002 autocarri leggeri (con un saldo negativo di 937 unità).

Il mercato italiano dell’auto (Passenger Cars) ha aperto il nuovo anno con un brusco calo delle immatricolazioni, dopo quattro mesi di crescita. Le nuove targhe di vetture a gennaio sono state 155.632, contro le 165.537 del gennaio precedente. Un decremento di 9.905 unità (-5,98%), ascrivibile solamente ai canali di distribuzione dei privati e delle vendite aziendali dirette (rispettivamente in calo del 14,09% e del 17,43%), mentre il noleggio a lungo termine ha fatto un balzo in avanti del 18,19%, quello del noleggio a breve termine del 19,31% e quello delle auto-immatricolazioni di un meno significativo 2,18% (+0,44% i dealer, +31,49% i costruttori).

Scendendo da 106.979 immatricolazioni a 91.902, il canale delle vendite ai privati fa un passo indietro di ben 5,57 punti percentuali di market share, superando di poco quota 59%. Sono evidenti, dunque, le difficoltà delle famiglie italiane nell’ambito di una situazione economica che indica una crescita zero, cui si aggiunge il disorientamento nelle scelte da compiere all’atto dell’acquisto di una nuova vettura.

“C’era da aspettarselo,” ha commentato il Country Manager di Dataforce Salvatore Saladino, “è la conseguenza dell’atteggiamento colpevole e criminale di alcune amministrazioni nei confronti dei diesel di ultima generazione. I cui effetti sono andati nella direzione opposta al contenimento delle emissioni di CO2 (che, anzi, hanno continuato bellamente a crescere), e allo svecchiamento del parco circolante, il vero problema, colpendo indistintamente le vendite di automobili e la fiducia dei consumatori. A Roma, le vendite di diesel sono scese al 10% (erano oltre il 60% un paio d’anni fa): nella Capitale i concessionari hanno dichiarato che centinaia di clienti hanno stracciato i contratti d’acquisto. Chiaramente di mezzi che lavino le strade non se n’è vista nemmeno l’ombra, nonostante questo sistema risolva il problema nel momento stesso in cui viene eseguito. Magari la prossima volta potremmo consigliare la Raggi di investire in una tribù indiana per una danza della pioggia: sicuramente otterremmo risultati migliori”.

Il comparto del NLT, invece, continua a crescere, dopo l’eccezionale +48,84% di novembre e l’ancor migliore +50,26% di dicembre. Due mesi, però, i cui risultati straordinari erano dovuti ai timori di una più pesante tassazione sull’auto aziendale ipotizzata nella Legge di Bilancio 2020 che avrebbero potuto colpire le nuove immatricolazioni a partire da gennaio, ma che non sono stati confermati. Il dato positivo di gennaio conferma la validità di questa formula di acquisizione, ormai molto gradita anche dai privati.

Con le 22.834 nuove targhe di gennaio, il NLT si conferma il canale di vendita più importante dopo i privati. Ma la crescita non ha riguardato entrambe le principali tipologie di operatore: i “captive” (cioè quelli controllati dai Costruttori) continuano a crescere in maniera notevole addirittura a +59,69% (che corrisponde a 3.698 automobili in più), mentre i generalisti Top perdono qualche targa rispetto al gennaio precedente (-3,14%, pari a 402 vetture in meno). Occorre precisare che Leasys, il più importante operatore captive, immatricola sia con destinazione noleggio a lungo termine che noleggio a breve termine, senza che il dato risulti più distinguibile, pertanto i suoi volumi, tutti tracciati come “Long Term Captive” sono maggiori di quelli del solo “lungo”, e di questo beneficiano i risultati statistici di tutto il canale.

Il settore del noleggio a breve termine a gennaio ha chiuso con una crescita di notevole livello (+19,31%) segno che le case auto hanno spinto molto sull’inflottamento anticipato. A dare seguito a questa strategia sono stati soprattutto gli operatori più dimensionati (+33,23%), mentre per quelli di medie dimensioni il mese di gennaio è stato negativo, così come per le intestazioni delle società di noleggio a breve controllate da concessionari automobilistici.

A gennaio le auto-immatricolazioni sono state 17.443, cioè poco più dell’11% dell’intero mercato. Un dato nettamente più basso rispetto alla media dell’anno scorso, che è stata del 14,1%. Ma mentre quelle dei dealer, 16.186 unità, sono rimaste sostanzialmente le stesse di gennaio 2019 (soltanto 71 in più, pari a +0,44%), quelle degli OEM sono passate dalle 956 dell’anno scorso alle 1.257 di quest’anno (+31,49%). A queste cifre vanno aggiunte anche le 2.640 immatricolazioni (in calo del 4,21%) che i dealer hanno intestato alle proprie società di noleggio a breve termine e che in buona parte si possono considerare km zero.

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, a gennaio il mercato ha fatto registrare un dato negativo: -7,24%. Nel primo mese del 2020 sono stati targati 12.002 LCV fino a 3,5 t. Le immatricolazioni dirette dei privati (ditte, artigiani e professionisti) e delle aziende rappresentano quest’anno il 66,6% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 24,98%. Il breve, invece, occupa una quota del 4,15%. La crescita di importanza più evidente è quella degli acquisti aziendali diretti, che hanno guadagnato oltre 2 punti di quota. A gennaio il noleggio a lungo termine di LCV ha immatricolato 2.998 veicoli, quasi gli stessi dello scorso anno, mentre l’NBT 498, confermando il risultato del 2019. Dimezzate, invece, le auto-immatricolazioni, con un calo particolarmente significativo per i dealer (-49,63%).

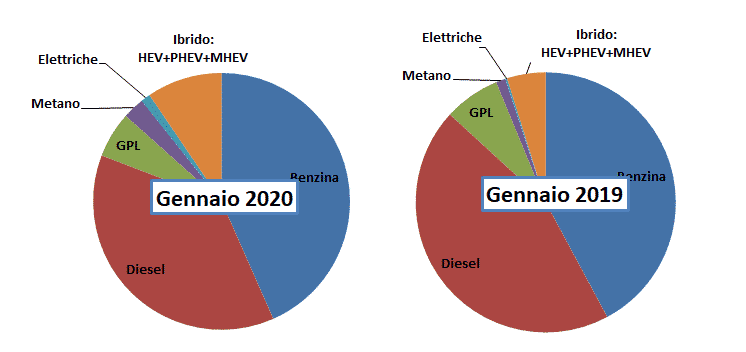

Le alimentazioni – Forte rialzo per ibride ed elettriche. Le misure di restrizione della circolazione delle auto ad alimentazione tradizionale, in particolare quelle che negli ultimi giorni hanno colpito le auto a gasolio, hanno contribuito a modificare molto gli orientamenti delle scelte nei nuovi acquisti. A gennaio le immatricolazioni di auto elettriche sono quasi quadruplicate, mentre quelle delle ibride raddoppiate. Sono state infatti targate 1.994 auto elettriche (+375%) e 15.903 ibride (+85%). Raddoppiate anche le auto alimentate a metano, mentre quelle a gpl hanno perso il 22% delle immatricolazioni. Débâcle per le diesel: -21,38%, pari a circa 17.000 unità in meno. Anche le benzina hanno perso terreno: -3,32% (sono 2.500 targhe in meno). Ormai le immatricolazioni dei due principali carburanti sono a favore del benzina: circa 73.000 le auto targate lo scorso mese, 63.000 quelle a gasolio.

Le emissioni di CO2 – Appare evidente ormai la concentrazione del mercato su vetture a minor impatto ambientale: nella prima classe di emissione, quella agevolata dagli incentivi (CO2 inferiore a 70 g/km), a gennaio le immatricolazioni sono cresciute del 369%, e la crescita è dovuta alle immatricolazioni dei privati, in fortissimo aumento. Nella classe di emissione intermedia, ossia quella non influenzata dagli incentivi né penalizzata dall’eco-malus, le vendite hanno cominciato a scendere (-4,59%). Invece nella categoria superiore ai 160 g/km di CO2, l’effetto del malus all’atto dell’immatricolazione si è fatto sentire, perché è stato targato un numero di veicoli nettamente inferiore (-37,23%, pari a 6.000 unità in meno).

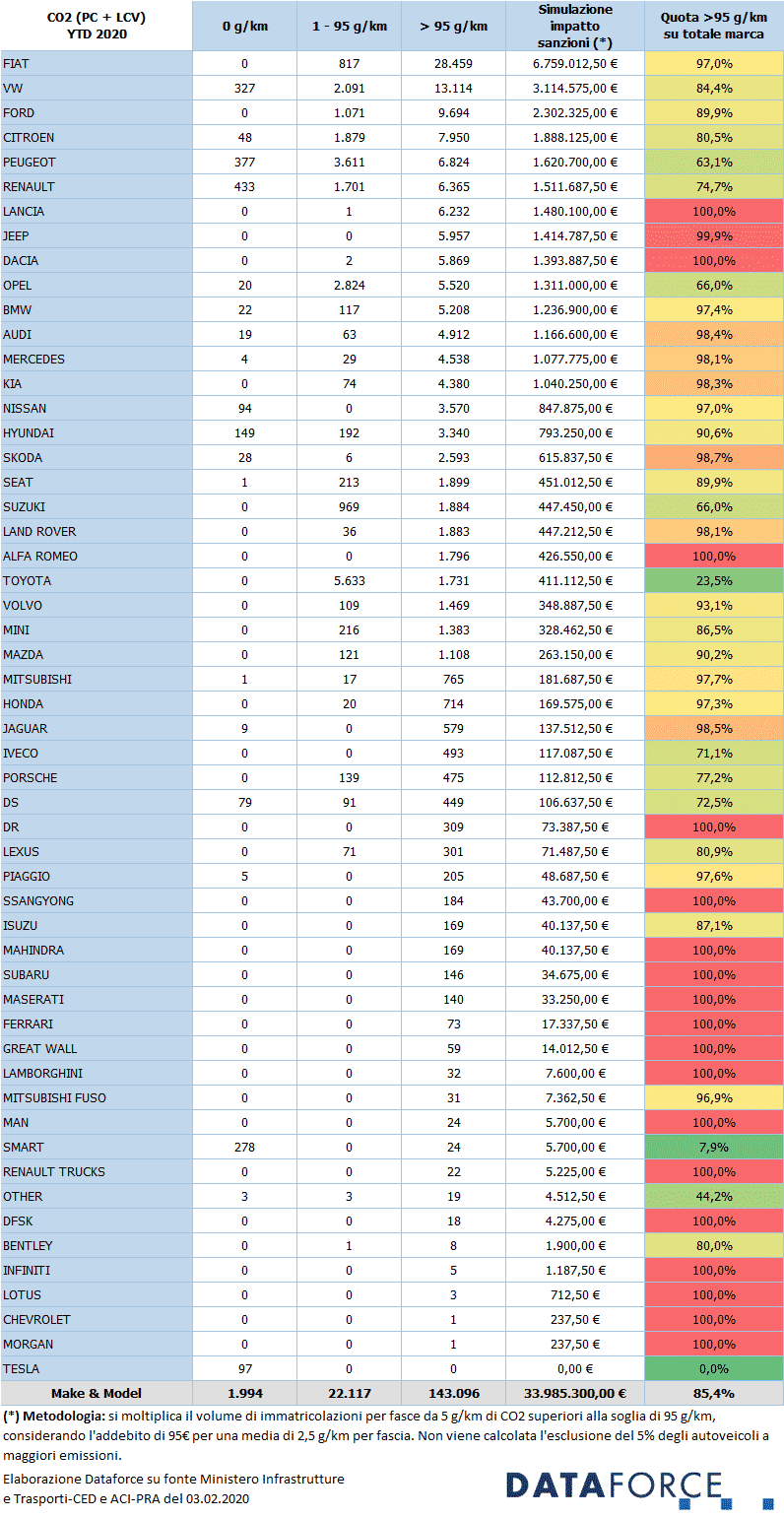

Le sanzioni – La nuova tabella che pubblichiamo, applica una metodologia molto semplificata nel calcolo delle sanzioni che i costruttori dovranno pagare per gli autoveicoli venduti che sforano il limite di 95 g/km. I valori esposti vanno quindi considerati come indicativi anche se i “winners & losers” sono chiaramente evidenti, così come l’indirizzo di produzione e quindi di commercializzazione che premierà soltanto le ibride plug-in. Best in class soltanto Smart e Toyota, la prima perché convertita esclusivamente all’elettrico, e Toyota perché finalmente raccoglie i frutti di una strategia lungimirante. Parliamo di due marchi in cui la quota di vetture in multa è inferiore al 30%. Seguono poi tre marchi: Peugeot, Opel e Suzuki, che pagheranno sanzioni per il 63-66% del loro venduto. Il resto non se la passerà molto bene. Solo gennaio costerà agli OEM quasi 34 milioni di euro.

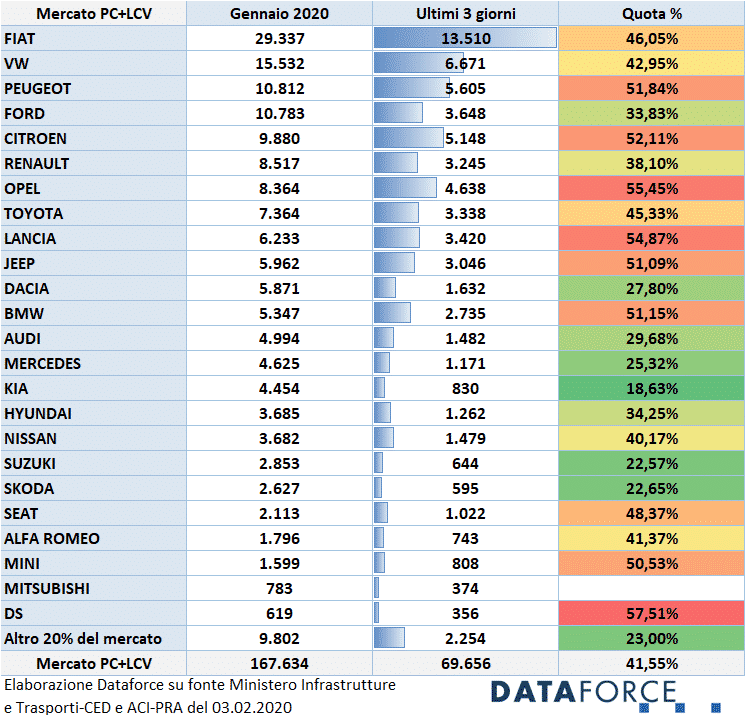

Ultimi tre giorni – Negli ultimi tre giorni feriali di gennaio (29-30-31) la solita caccia alle immatricolazioni dell’ultima ora è valsa il 41,55% di tutte le immatricolazioni del mese. In questi ultimi 3 giorni lavorativi sono stati immatricolati 69.656 veicoli su un complessivo di 167.634. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel primo mese dell’anno il costruttore che ha targato la maggior quota percentuale di veicoli negli ultimi tre giorni è stato DS, che ha immatricolato il 57,51% delle sue vetture. Al secondo posto Opel (55,45%). Terza è Lancia (54,87%), seguita da Citroen (52,11%) e Peugeot (51,84%). Tra i virtuosi, Kia (18,63%), Suzuki (22,57%), Skoda (22,65%) seguite da Mercedes (25,32%) e Dacia (27,8%).