Impennata delle immatricolazioni Passenger Cars di noleggio a giugno rispetto allo stesso mese del 2020, sia in ambito lungo termine (+34,55%) sia nel comparto del breve termine (+102,98%). Questi risultati contribuiscono a riportare in positivo i dati cumulativi del primo semestre nel confronto con l’anno scorso, anche se rispetto al 2019 la performance del rent rimane in negativo.

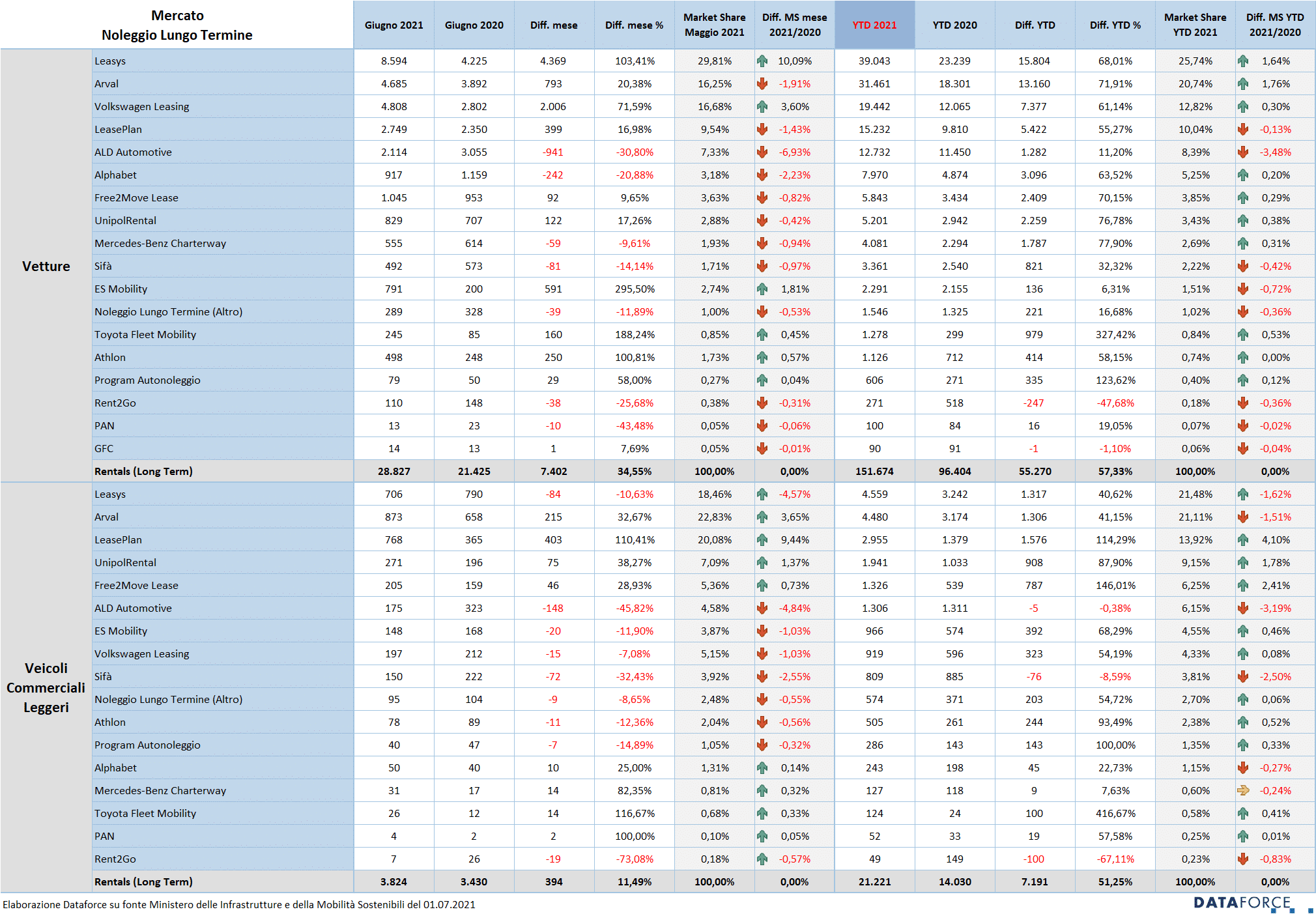

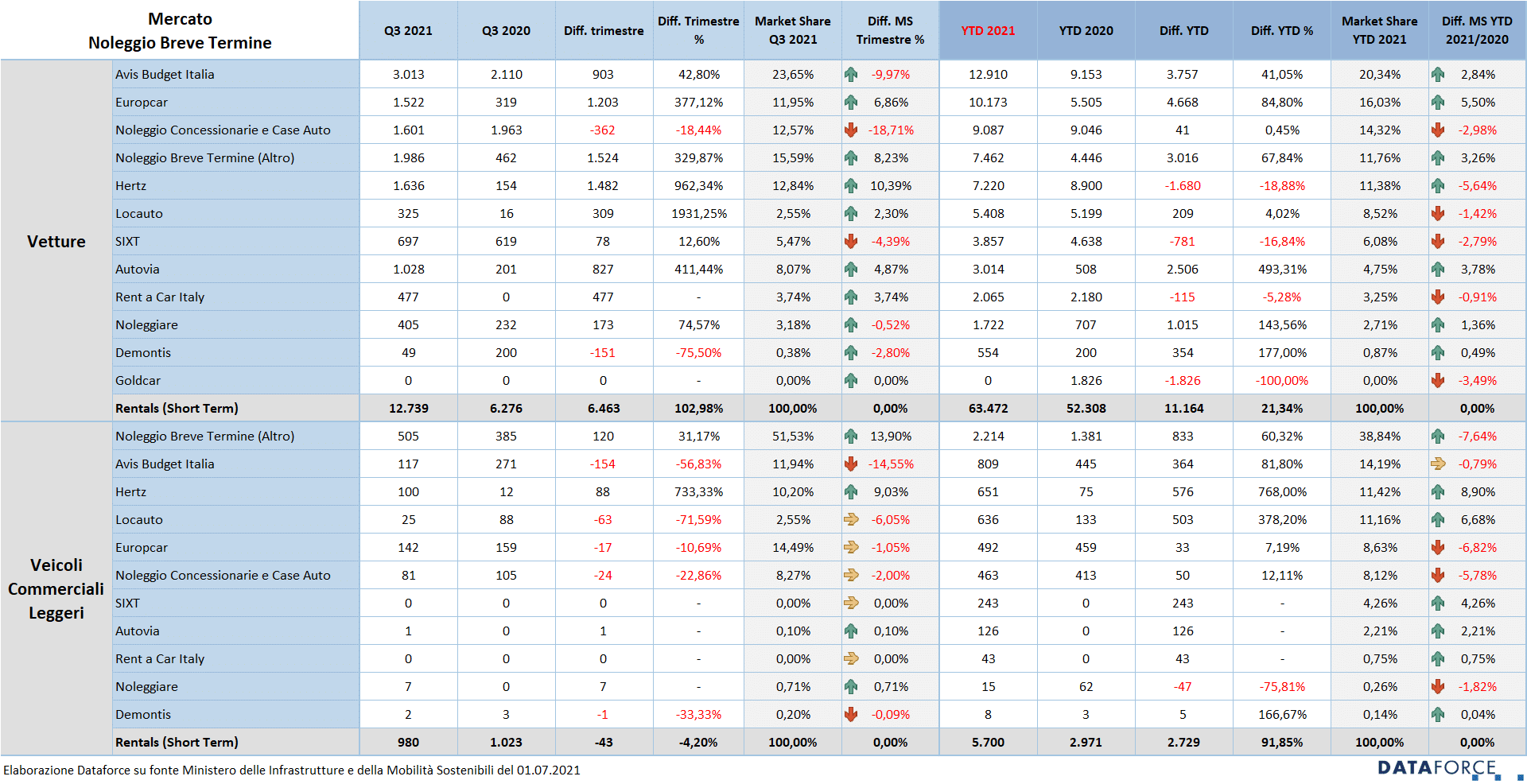

A giugno il noleggio a lungo termine ha immatricolato 28.827 Passenger Cars (7.402 in più rispetto al giugno precedente). La crescita di oltre 30 punti percentuali si riduce invece in ambito Light Commercial Vehicles, dove il NLT ha targato 3.824 unità, 394 in più, con una crescita dell’11,49%. Il breve termine, invece, ha targato nel mese che chiude il primo semestre 12.739 Passenger Cars (6.463 in più) e 980 LCV (con una leggera flessione pari al -4,2%).

I dati quasi tutti positivi del mese di giugno non devono però indurre all’ottimismo: il noleggio, così come tutto il mercato dell’auto in generale, non presenta prospettive di crescita effettiva aggravate, per il comparto business, dal perdurare di una fiscalità sull’auto aziendale assolutamente penalizzante, non allineata al resto d’Europa, quest’anno aggravata da un inasprimento del fringe benefit. Per il noleggio a lungo termine la crescita delle immatricolazioni sarà quest’anno frenata dalla decisione di molti utilizzatori di prolungare i contratti in essere, senza quindi rinnovare il parco, mentre per il breve termine la ripartenza della stagione turistica sarà penalizzata dalle ancora vigenti limitazioni agli ingressi e alla circolazione dei vacanzieri stranieri

Roma, 15 luglio 2021

Nel cumulato del primo semestre 2021, il noleggio a lungo termine ha registrato un incremento del 57,33% con 151.674 automobili immatricolate (sono oltre 55.000 in più rispetto al periodo gennaio-giugno 2020). Una crescita che è superiore a quella fatta registrare dal mercato nel suo complesso (+51%) e in linea con l’aumento delle immatricolazioni ai privati (+56%, mentre le flotte aziendali che privilegiano la formula dell’acquisto diretto hanno fatto segnare un incremento inferiore, pari al 48%).

Nell’ambito dei Veicoli Commerciali Leggeri, il primo semestre presenta uno sviluppo positivo di portata similare: +51,25%, con 21.221 LCV nuovi targati (circa 7.200 in più), con gli operatori captive in maggiore evidenza rispetto ai generalisti top.

La previsione di Dataforce per l’intero 2021 è pressoché allineata al forecast dello scorso mese: il long rent dovrebbe dimostrarsi il canale con la ripresa più significativa rispetto al 2020, +22,6% Quest’anno saranno immatricolate dal NLT circa 260.000 Passenger Cars (circa 48.000 in più). Un dato che sarà comunque inferiore dell’8% rispetto all’anno ante-Covid 2019, dove furono immatricolate oltre 282.000 vetture. In ambito LCV, il noleggio a lungo termine dovrebbe raggiungere 35.000 nuove targhe, con una flessione del 7,9% sul 2020 (circa 38.000 immatricolazioni di NLT) e del 16,8% rispetto al 2019 (quasi 42.000 nuove targhe).

Sul versante dello short term, il forecast di Dataforce per il 2021 ipotizza soltanto 73.000 nuove immatricolazioni per le Passenger Cars: in negativo sia nei confronti del dato finale 2020 (87.500 unità, -16,6%) sia verso quello del 2019 (oltre 178.000, -59,1%). In ambito LCV, la stima di Dataforce, pur in presenza di un periodo gennaio-giugno con risultati in forte ripresa rispetto allo stesso periodo del 2020, rimane pessimista: 9.500 immatricolazioni entro la fine dell’anno, cioè -2,5% sul 2020 e -18,9% sul 2019.

L’ANALISI DEL MERCATO NOLEGGIO A LUNGO TERMINE

Nel primo semestre 2021 gli operatori Captive hanno ottenuto un risultato leggermente migliore rispetto a quello fatto registrare dai Top Player generalisti: +65,52% rispetto a +47,93%. Gli altri due sotto-canali, ossia le società di NLT di medie dimensioni e quelle più piccole che operano prevalentemente in ambito locale, permangono in una situazione di stallo: rispettivamente a +10,68% e +16,68%, con una quota di mercato decisamente marginale.

Tra i Top Player generalisti, Leasys sta prendendo il largo, anche grazie alle immatricolazioni di breve (ben 8.594 targhe), e distanzia in maniera marcata il competitor Arval (4.685 nuove vetture il mese scorso). A livello di consuntivo semestrale, la captive di Stellantis/FCA Bank raggiunge le 39.043 immatricolazioni (+68,01% sul 2020), mentre l’operatore di noleggio controllato dal gruppo bancario francese BNP Paribas si ferma a quota 31.461 (+71,91%). La quota di mercato di Leasys e di Arval è rispettivamente del 25,74% e del 20,74%.

Sul gradino più basso del podio delle Passenger Cars si è posizionata ormai stabilmente Volkswagen Leasing, la captive del colosso automobilistico tedesco che, dopo un triennio di crescita accelerata, quest’anno ha trascorso i primi mesi a consolidare il risultato, per poi riprendere nuovamente a correre a giugno (con 4.808 nuove targhe è seconda nella graduatoria mensile). In totale quest’anno Volkswagen Leasing ha targato 19.442 Passenger Cars (+61,14%) e mantiene una market share del 12,82%. Al quarto posto LeasePlan con 15.232 nuove targhe (+55,27%). Rimane quinta ALD Automotive: la società di noleggio controllata da Société Générale è, tra gli operatori di primaria importanza, quello che non riesce a recuperare se non in maniera marginale, 12.732 immatricolazioni, con una crescita modesta dell’11,2%.

Nelle posizioni di rincalzo, Alphabet, Free2Move Lease, UnipolRental e Mercedes-benz Charterway crescono in maniera uniforme (rispettivamente +63,52%, +70,15%, +76,78% e +77,9%). Seguono SIFÀ (+32,32%), ES Mobility (+6,31%), Toyota Fleet Mobility (+327%), Athlon (+58,15%), Program Autonoleggio (+123%), Rent2Go (-47,68%), PAN (+19,05%) e GFC (-1,1%).

In ambito Light Commercial Vehicles, Leasys si conferma al vertice anche di questa classifica, seguita da Arval, LeasePlan, UnipolRental, Free2Move Lease, ALD Automotive, ES Mobility, Volkswagen Leasing, SIFÀ, Athlon, Program, Alphabet, Mercedes-Benz Charterway, Toyota Fleet Mobility, PAN e Rent2Go.

L’ANALISI DEL MERCATO NBT PER OPERATORE

Che la ripresa del comparto del noleggio a breve termine nel settore delle Passenger Cars sia ancora lontana appare piuttosto evidente, a giudicare dai numeri delle immatricolazioni del primo semestre che, in ambito Passenger Cars, fermano il risultato a +21,24% contro un dato medio del mercato Italia nel suo complesso di +51,43% rispetto al 2020. In ambito Light Commercial Vehicles, invece, la crescita delle immatricolazioni dei rent-a-car è più evidente: +91,85%.

Nel mese di giugno il comparto NBT ha raddoppiato le nuove targhe, con gli operatori di maggiori dimensioni in forte crescita (+138,35%). Analogo risultato per le società di medie dimensioni (+134,12%), mentre i “piccoli” recuperano terreno rapidamente (+330%). Invece, le immatricolazioni uso noleggio dei dealer e dei costruttori a giugno hanno fatto registrare una battuta d’arresto (-18,44%).

Nella graduatoria dei player da gennaio a giugno, Avis Budget Italia (12.910 immatricolazioni) mantiene a distanza Europcar (10.173 vetture). La consistenza delle immatricolazioni a uso noleggio dei concessionari e delle case costruttrici è tale che, complessivamente, rappresentano il terzo player del mercato con 9.087 automobili targate. Al quarto posto troviamo il gruppo dei piccoli operatori dello short rent (in totale hanno targato 7.462 vetture). La classifica generale prosegue con la quinta posizione di Hertz (7.220), Locauto (5.408), SIXT (3.857), Autovia (3.014), Rent a Car Italy (2.065), Noleggiare (1.722) e Demontis (554).

In ambito LCV, il mercato del noleggio a breve termine continua a rimanere molto frazionato, con i piccoli operatori che, messi assieme, raggiungono i volumi più importanti. Tra le società top, sono Avis Budget Italia, Hertz e Locauto, al vertice della graduatoria del primo semestre 2021.