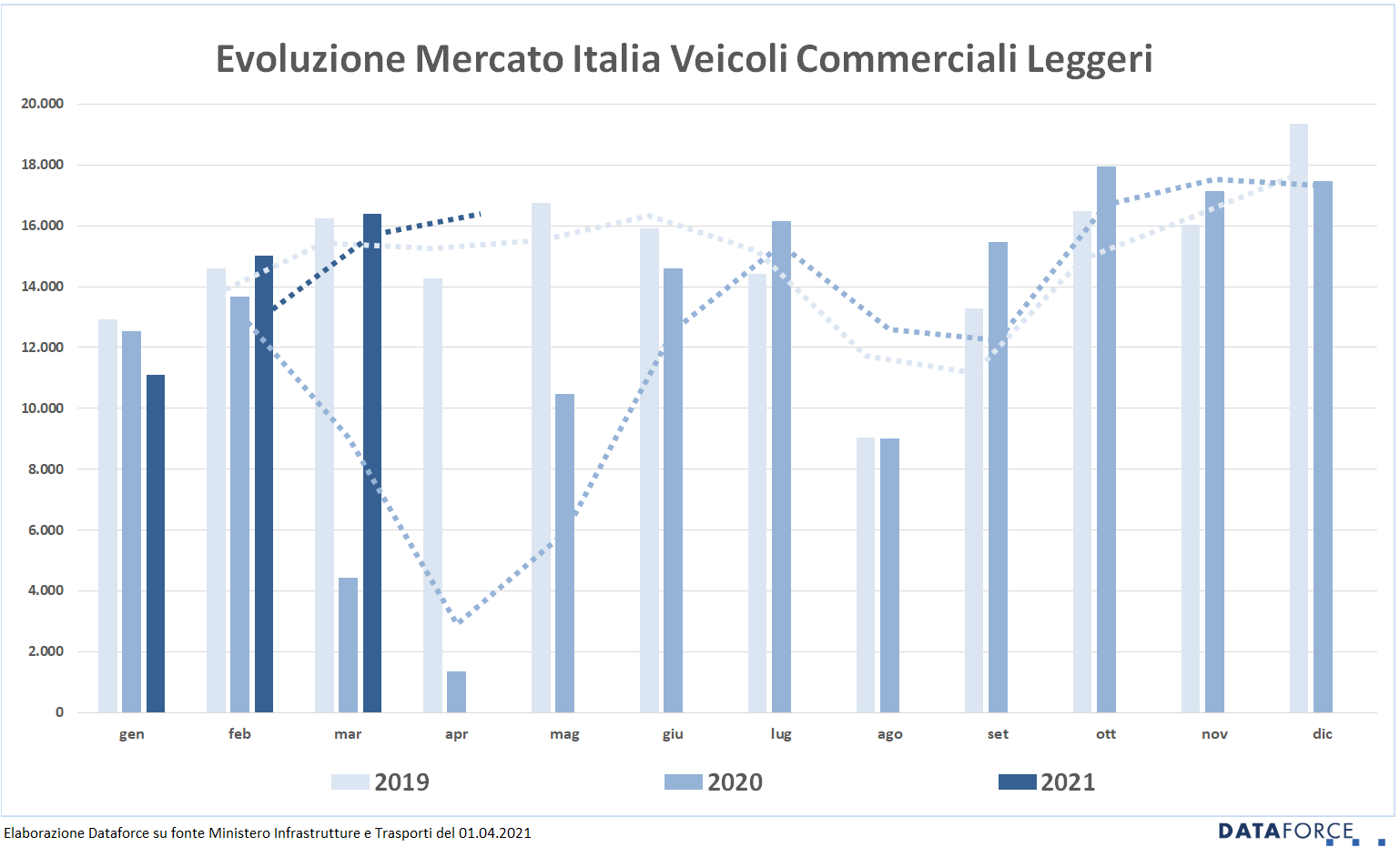

Da questo mese fino a maggio, Dataforce confronterà i risultati con quelli del 2019 in quanto il paragone con il 2020 sarebbe totalmente inconsistente a causa del lockdown della prima ondata del Covid che aveva praticamente azzerato le immatricolazioni.

Il comparto dei veicoli commerciali leggeri mostra un andamento nettamente differente rispetto a quello delle Passenger Cars: al termine del primo trimestre 2021, il passivo è modesto, soltanto -2,96%, con sole 1.297 targhe in meno 42.492 in totale rispetto alle 43.789 dello stesso periodo del 2019. A marzo il mercato degli LCV ha fatto segnare addirittura un dato positivo: +0,94%, con i principali canali di distribuzione in attivo, tranne il noleggio a lungo termine e le auto-immatricolazioni degli Oem e dei concessionari.

Il forecast di Dataforce ipotizza un leggero recupero delle immatricolazioni rispetto al 2020: +3,2%, con il canale delle Ditte e quello delle Società in crescita rispettivamente del 13% e del 6,9%, mentre tutti gli altri canali dovrebbero chiudere ancora in rosso. Rispetto al 2019 ante-pandemia, il confronto è nettamente negativo, con una flessione generalizzata del 13,6% e tutti i canali di distribuzione col segno meno. Il canale delle ditte, artigiani e professionisti dovrebbe limitare le perdite a -7,4%, quello delle società in proprietà dovrebbe attestarsi a -11,2%. Passivi più pesanti per il rent: il lungo termine a -16,8% e il breve termine a -18,9%. Per le auto-immatricolazioni l’ipotesi del forecast è in linea con l’andamento attuale: un terzo delle targhe in meno.

Roma, 6 aprile 2021

Nel terzo mese dell’anno sono stati targati 16.399 veicoli, 153 in più rispetto al marzo di 2 anni fa. A trainare le vendite è stato soprattutto il canale delle micro-imprese, degli artigiani e dei professionisti, in particolare i “padroncini” che operano nel campo della consegna per conto dei colossi del web, che in epoca di restrizioni alla circolazione e di serrata dei negozi di distribuzione di generi non di prima necessità, hanno registrato un incremento formidabile del loro business. Questo canale ha immatricolato a marzo 3.284 veicoli (+5,22%). Ma ancora meglio hanno fatto le immatricolazioni delle società che acquistano direttamente (anche attraverso la formula del leasing): 7.866 nuove targhe, con un saldo attivo del 6,8%. In ripresa, ed è un trend che si sta consolidando mese dopo mese in questo 2021, anche i noleggi a breve termine: +6,21% a marzo con 924 unità immatricolate.

Male, invece, il long rent: -8,91% con 3.712 veicoli targati (363 in meno). Passivo importante per le auto-immatricolazioni: -24,79%, meno pesante quello dei dealer (-20,66%), più accentuato quello degli Oem (-76,77%, ma si tratta di volumi irrisori).

Dopo un primo quarto dell’anno, il canale delle ditte, artigiani e professionisti sfiora il pareggio (-0,33%), quello delle società in proprietà è in attivo (+3%): complessivamente questi due canali rappresentano il 68% del mercato. Per il noleggio a lungo termine, invece, la situazione è decisamente negativa: -13,37%, con una market share scesa di 2,7 punti percentuali. Come accennato in precedenza, i rent-a-car sono invece in grande spolvero: nel primo trimestre il noleggio a breve termine ha migliorato le immatricolazioni del 21,92%. Per le auto-immatricolazioni manca invece quasi una targa su tre e la quota di mercato si è ridotta al 4%.

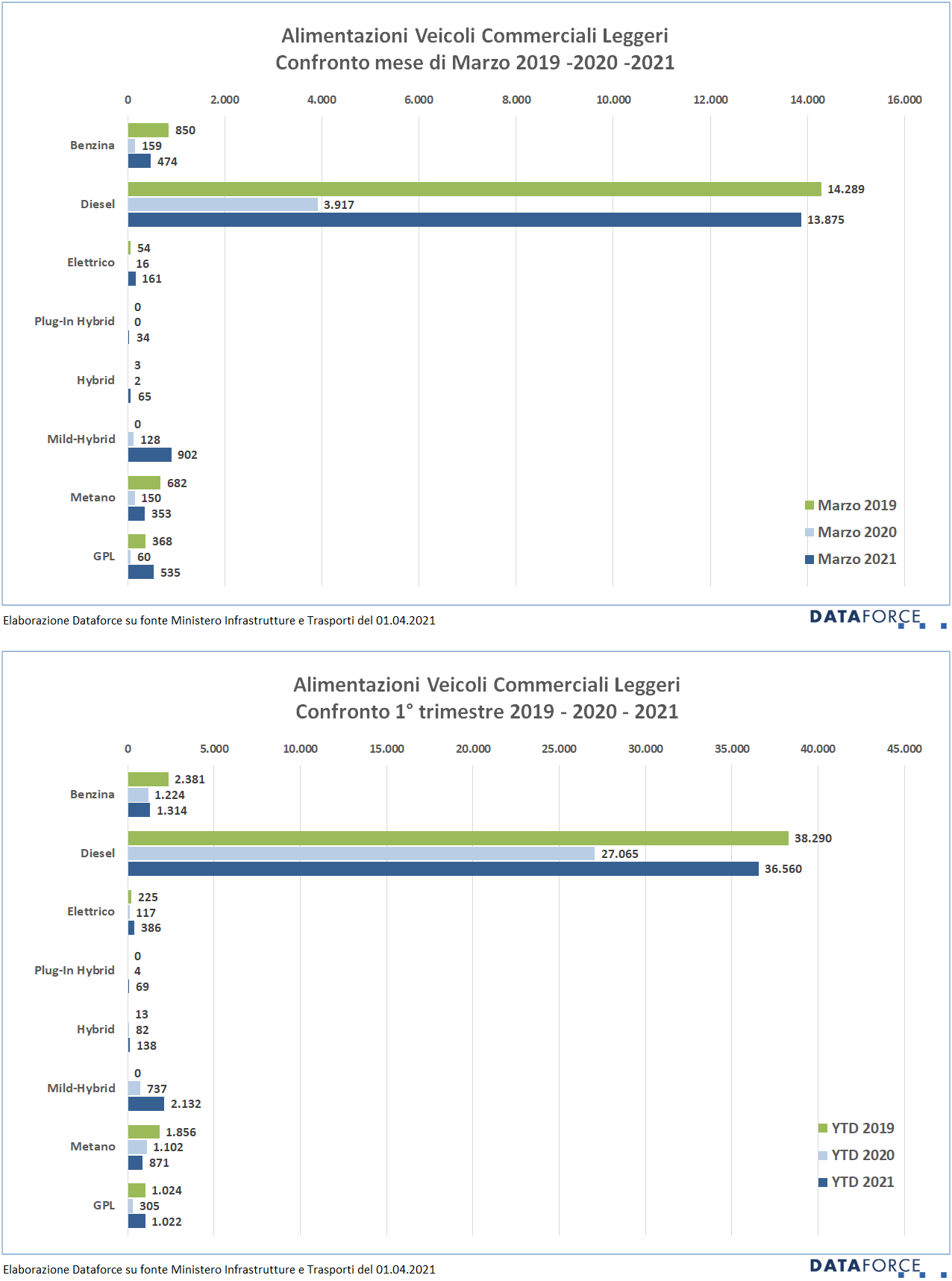

Nel comparto dei veicoli commerciali leggeri, la transizione verso l’elettrico è ovviamente molto più indietro rispetto al comparto Passenger Cars: a marzo la quota di LCV a corrente è stata inferiore all’1%, mentre quella dei veicoli ibridi è salita al 6,1% (ed era assente nel 2019). Va però notato che gli ibridi stanno gradualmente sostituendo i mezzi da lavoro a benzina, che a marzo hanno rappresentato una quota del 2,89%, praticamente dimezzata rispetto a quella di 2 anni fa. La flessione del diesel non è molto marcata: nel terzo mese dell’anno è scesa all’84,61% (3,35 punti in meno). Dimezzata, invece, la penetrazione del metano (al 2,05% di market share) e in leggera crescita le vendite di veicoli a gpl, che ora rappresentano una quota dl 3,26% (1 punto in più).

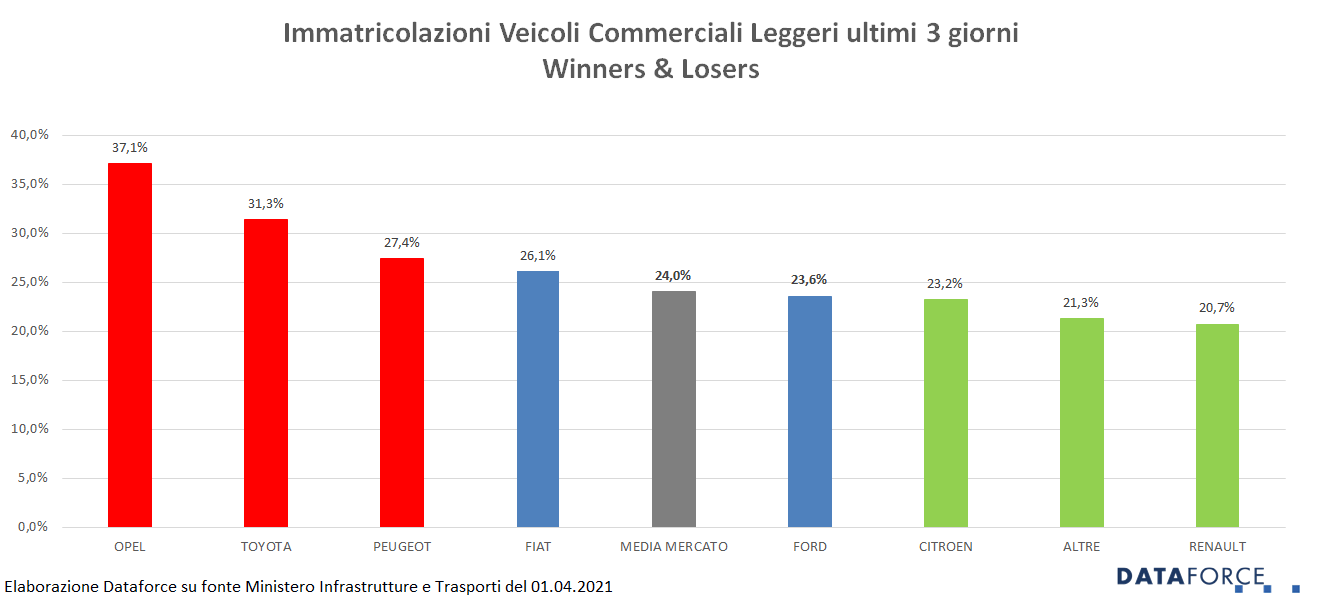

La tabella di seguito evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, ed è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. A marzo il marchio che ha immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni è stato Opel, che ha targato il 37,1% dei suoi veicoli commerciali leggeri. Al secondo posto Toyota (31,3%). Terza è Peugeot (27,4%), seguita da Fiat (26,1%). Tra i meno attivi negli ultimi 3 giorni, Renault, Citroen e Ford.