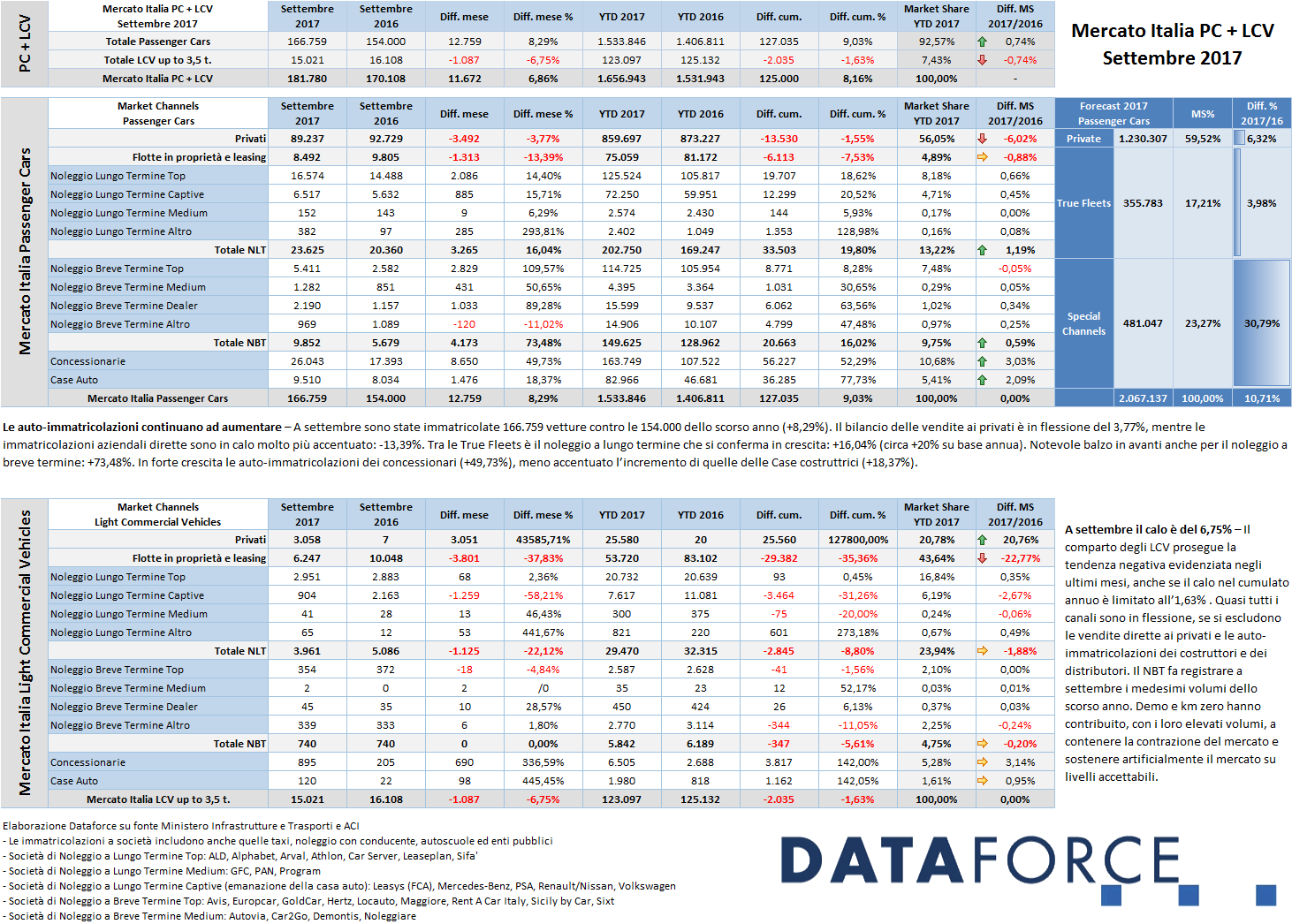

A settembre il noleggio corre il doppio del mercato

Al ritorno dalle vacanze, il mercato dell’auto ha proseguito la sua corsa al rialzo, ma soltanto per le Passenger Cars (+9,03% nel cumulato annuo), mentre il comparto dei veicoli commerciali leggeri fino a 3,5 tonnellate ha continuato a dare segnali di crisi (-1,63%). Come nei mesi scorsi, il ricorso alla pratica delle km zero ha sostenuto i numeri del mercato in misura maggiore rispetto alla domanda reale di vetture nuove. Il mercato “vero” che appare in salute, invece, è quello del noleggio a lungo termine, che nel nono mese del 2017 ha immatricolato 23.625 vetture, con un incremento del 16,04%. Il suo tasso di crescita, dunque, è stato doppio rispetto a quello del mercato totale.

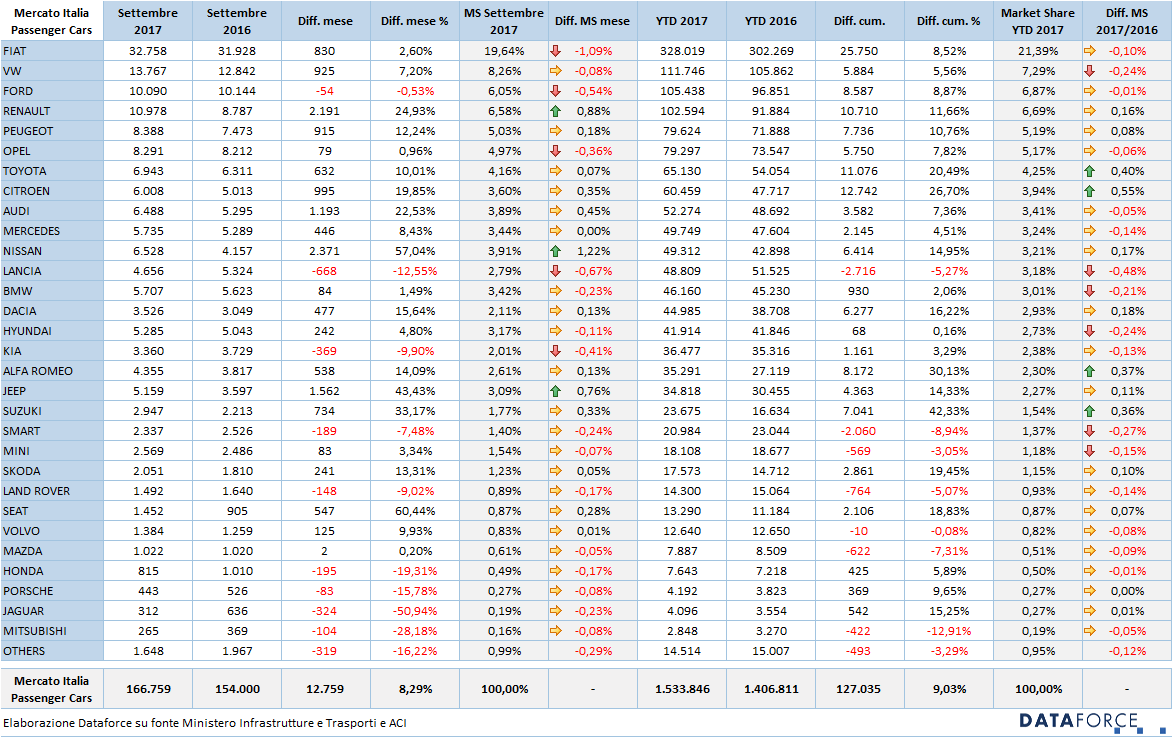

A settembre il mercato dell’auto (Passenger Cars), pur con un giorno lavorativo in meno rispetto allo stesso mese del 2016, ha incrementato le immatricolazioni del 8,29%. Le nuove targhe sono state 166.759 contro le 154.000 dello scorso anno. La quota dei privati è in flessione: -3,77%, pari a una diminuzione delle vendite di quasi 3.500 unità. Il saldo annuale delle vendite ai privati indica una flessione dell’1,55%. Mancano all’appello, quindi, oltre 13.500 targhe. In calo anche le flotte di proprietà: -13,39% a settembre, -7,53% da gennaio a settembre. Il noleggio a lungo termine, invece, prosegue il suo momento d’oro: +16,04% a settembre e +19,80% nel cumulato 2017. La crescita di settembre è uniforme nelle due principali categorie di distributori: attorno al 15% la crescita sia dei player Top (i “generalisti”) sia dei player Captive (controllati dai Costruttori).

Il comparto del rent-a-car a settembre ha fatto segnare un incremento importante: +73,48%, segno, anche qui, che non tutte queste immatricolazioni verranno utilizzate su questo canale. Il saldo del 2017 è positivo del 16%. Proseguendo con l’analisi sugli “Special Channels” (cioè le immatricolazioni non direttamente imputabili a utilizzatori finali, secondo la suddivisione di mercato proposta da Dataforce, che fraziona il mercato dell’auto in privati, “True Fleets” e canali speciali, che comprendono appunto il noleggio a breve termine e le auto-immatricolazioni delle Case e delle reti di vendita), come già negli scorsi mesi, in forte crescita sono state a settembre le nuove targhe intestate direttamente ai costruttori e ai concessionari: rispettivamente +18,37% e +49,73%. Si tratta, ovviamente, di vetture dimostrative ma, soprattutto, di esemplari che verranno rivenduti ai clienti finali come km zero. La crescita di settembre dimostra chiaramente che quello delle “km zero” è diventato ormai un vero e proprio canale di distribuzione.

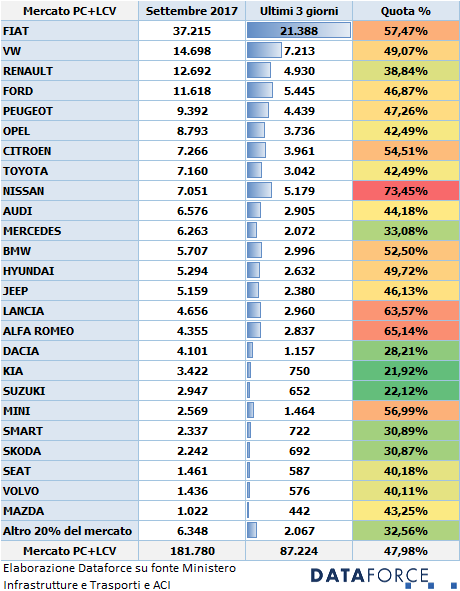

La dimostrazione che le quote delle auto-immatricolazioni continuano a essere in forte crescita viene dall’analisi delle immatricolazioni negli ultimi tre giorni lavorativi di settembre: quasi la metà delle nuove targhe (esattamente il 48%) sono state registrate tra il 27 e il 29 settembre. Dataforce continua a sottolineare che questo fenomeno, che si traduce in larga parte in km zero, sta raggiungendo dimensioni sempre più rilevanti: da gennaio a settembre sono state infatti ben 255.200 le auto-immatricolazioni di Case e Concessionari, un volume mai sfiorato in precedenza. Il dato tendenziale a fine anno potrebbe raggiungere le 336.300 unità. Nel 2016 furono circa 220.000, mentre nel 2015 soltanto 170.000: quasi la metà di quest’anno.

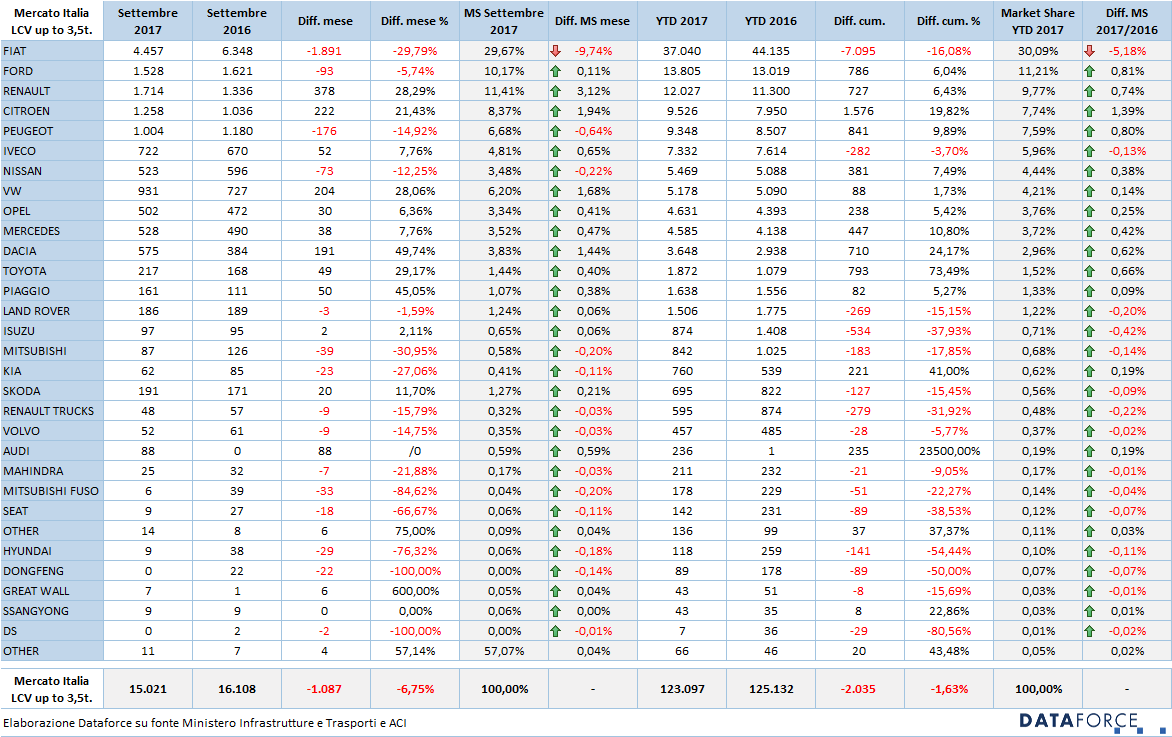

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, settembre è stato un mese di flessione, sebbene più contenuta rispetto ad agosto. Il calo delle vendite è stato dei circa 1.100 unità (-6,75%). Nei nove mesi la contrazione è limitata all’1,63%. Il comparto degli LCV prosegue dunque la tendenza negativa evidenziata negli ultimi mesi.

Quasi tutti i canali sono in flessione, se si escludono le vendite dirette ai privati e le auto-immatricolazioni dei costruttori e dei distributori. Gli acquisti in proprietà e leasing delle aziende sono scesi a settembre del 37,83%, il NLT del 22,12%. Il NBT, invece, fa registrare a settembre i medesimi volumi dello scorso anno. Demo e km zero hanno contribuito, con i loro elevati volumi, a contenere la contrazione del mercato e sostenere artificialmente il mercato su livelli accettabili.

Ultimi 3 giorni – Concludiamo la nostra analisi del mese di settembre mostrandovi quanto hanno contribuito gli ultimi tre giorni del mese al risultato finale del mercato vetture + veicoli commerciali leggeri. La tabella è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Questo mese la Top 3 dei marchi che hanno più premuto sull’acceleratore negli ultimi 3 giorni di settembre vede in graduatoria Nissan (73,45%), Alfa Romeo (65,14%) e Lancia (63,57%). Va però sottolineato che le due marche nazionali hanno ridotto la quota di immatricolazioni negli ultimi tre giorni rispetto ad agosto. Dalla parte dei più virtuosi, invece, Kia (21,92%), Suzuki (22,12%) e Dacia (28,21%).

Salvatore Saladino, Country Manager di Dataforce Italia, ha così commentato i dati di settembre: “Il mercato dell’auto prosegue il suo andamento positivo anche a settembre. A fine anno, la previsione di Dataforce ipotizza il superamento dei 2 milioni di nuove targhe (esattamente 2.067.000, con una quota dei privati sotto al 60%, una delle True Fleets attorno al 17% e una sempre più cospicua market share degli Special Channels attestata ormai oltre il 30%”.

Per ulteriori dettagli si invitano i lettori a consultare le statistiche disponibili nella colonna a destra della pagina.