Nonostante il rifinanziamento degli incentivi entrato in vigore proprio ad agosto, il mese delle ferie estive ha chiuso in profondo rosso. A peggiorare le cose, la notizia dell’esaurimento dei fondi destinati a promuovere l’acquisto di auto elettriche e ibride plug-in (con emissioni fino a 60 g/km di CO2). Restano a disposizione, ma è probabile che finiscano entro settembre, i contributi per le auto ad alimentazione tradizionale, per le ibride full e mild (fino a 135 g/km) e per l’usato Euro 6.

Rispetto all’agosto 2020, pur con una giornata lavorativa in più (22 anziché 21), il comparto Passenger Cars ha immatricolato oltre 24.000 auto in meno, con una flessione del 27,19%. Risultato negativo anche per il comparto Light Commercial Vehicles che ha chiuso agosto con un -7,71%. Nel cumulato dei primi 8 mesi del 2021 il livello delle immatricolazioni continua a mantenersi in territorio positivo (scendendo però dal +38% di luglio al +31% di agosto). Rispetto al 2020, il saldo è positivo di 250.000 unità. Ma occorre ricordare che l’anno scorso la serrata delle attività di vendita per oltre 3 mesi aveva portato a un risultato tra i peggiori della serie statistica degli ultimi decenni e che, nei confronti del 2019, le immatricolazioni di quest’anno sono sempre abbondantemente in negativo (mancano all’appello 265.000 targhe).

Roma, 1 settembre 2021

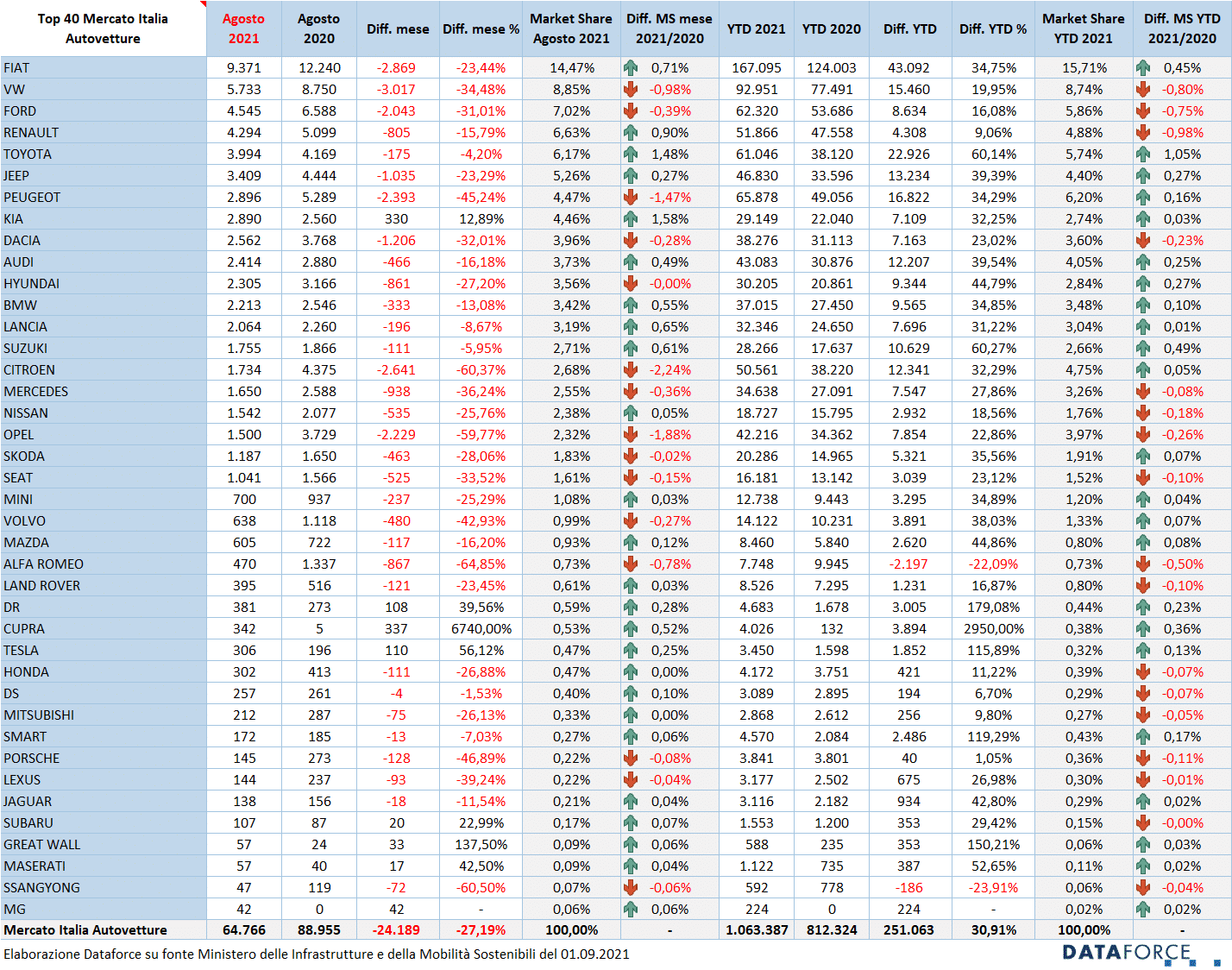

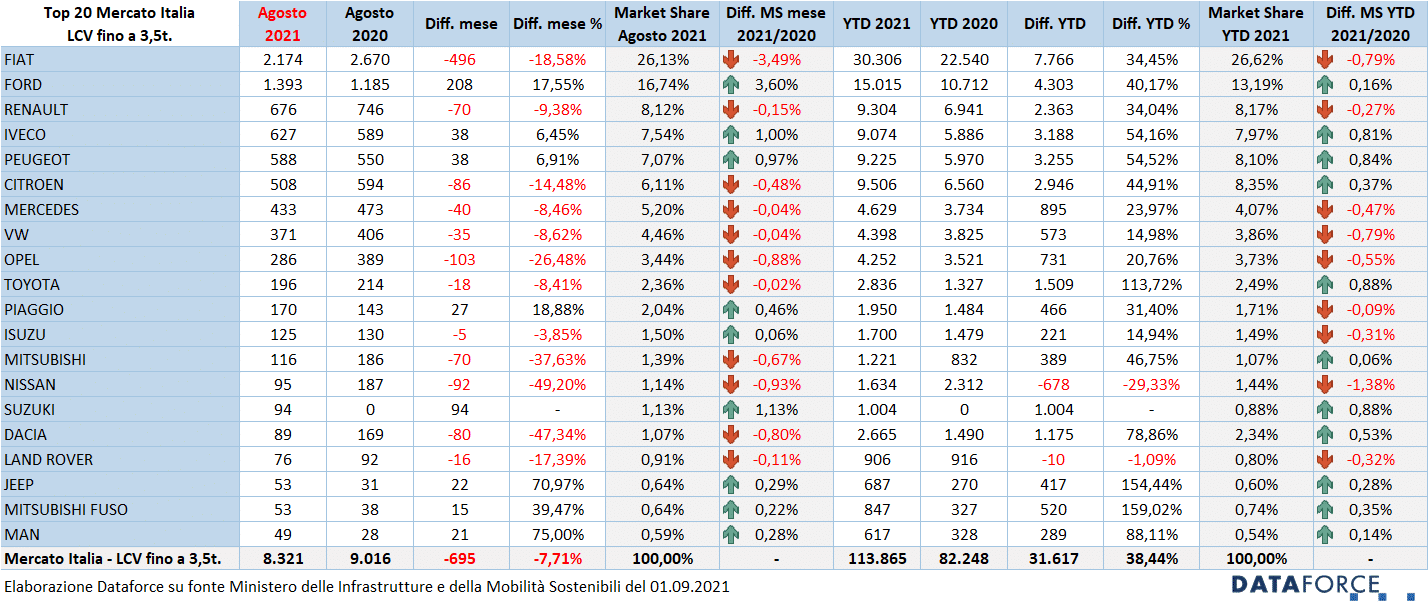

Ad agosto sono state targate 64.766 automobili e 8.321 veicoli commerciali leggeri, per un totale di 73.087 immatricolazioni, cui si aggiunge il contributo delle importazioni parallele, (1.910 Passenger Cars e 51 Light Commercial Vehicles), per un saldo cumulativo di 75.048 unità.

Le previsioni di Dataforce per il 2021 si mantengono sugli stessi livelli del mese scorso: il forecast attuale ipotizza un mercato Passenger Cars a quota 1.541.000, che rappresenta un incremento sul 2020 (+11,4%), ma mantiene il disavanzo cospicuo rispetto all’ultima annata “normale”, il 2019 (-19,7%). Rispetto a due anni fa, la flessione più contenuta dovrebbe essere quella del canale NLT: -4,8%, con un volume di immatricolazioni previsto a fine dicembre di 269.000 unità. Per i privati il calo dovrebbe attestarsi a -12,3%, con un totale di immatricolazioni di 960.000 targhe, mentre per le società che acquistano direttamente dovrebbe rimanere di -14,5 punti percentuali (con un volume di nuove targhe di 77.000 unità). Il noleggio a breve termine farà segnare una flessione del -57,9% e le auto-immatricolazioni di dealer e Oem con -41,5% registreranno, secondo le nostre previsioni, un passivo molto pesante. Rispetto al 2020, invece, il forecast ipotizza una crescita complessiva dell’11,4%, con i privati a +8,6% (da gennaio ad agosto il rialzo è stato del 32%), le flotte a +15,4%, il NLT a +26,9%, le auto-immatricolazioni a +19,7%. Ma i rent-a-car rimarranno in negativo (-14,3%).

Sul versante dei Veicoli Commerciali Leggeri, la previsione ipotizza un mercato a 164.000 unità (+9,1% sul 2020, ma -8,5% rispetto al 2019). I canali più avvantaggiati da questo rialzo sullo scorso anno sono quelli che, prevedibilmente, beneficeranno in misura maggiore degli incentivi: ditte, artigiani, professionisti e società che acquistano i mezzi da lavoro sia in proprietà sia in leasing finanziario, con una crescita di quasi 13 punti percentuali.

Laura Gobbini, Data Analyst & Project Manager di Dataforce Italia, ha così commentato i dati del mercato dell’auto ad agosto: “il comparto automotive permane in stato di crisi conclamata, nonostante gli incentivi (peraltro insufficienti e mal distribuiti). C’è però uno spiraglio di azzurro nel plumbeo cielo del mercato dell’auto: la forte riduzione del livello di emissioni medie di CO2 delle nuove auto immatricolate quest’anno. Un chiaro segnale dell’unica funzione positiva svolta dagli incentivi, che contribuiscono ad avvicinare l’obiettivo dell’accordo di Parigi sulle emissioni di CO2, il cui target è di raggiungere una media di 116 g/km secondo il ciclo WLTP. Secondo un recente studio di Dataforce, nel primo semestre di quest’anno l’Italia ha ottenuto una riduzione del 24%, la migliore tra i Paesi a grande densità automobilistica, raggiungendo una media di 130 g/km”.

MERCATO ITALIA – AUTOVETTURE

Ad agosto il canale dei privati ottiene un risultato negativo peggiore rispetto alla media del mercato: -28,96%, con una quota di mercato che però continua a salire nel cumulato annuo, raggiungendo il 62,37% (69,38% nel solo agosto). Tutti gli altri canali di distribuzione permangono in rosso: le vendite aziendali dirette ad agosto hanno fatto segnare -25,12%, il noleggio a lungo termine contiene le perdite a -7,06% (il miglior risultato tra i vari canali distributivi), il noleggio a breve termine è calato del 19,1% e le auto-immatricolazioni fanno registrare la performance peggiore (-43,6%).

Nel cumulato dei primi 8 mesi del 2021, i privati assorbono i due terzi della crescita (oltre 160.000 unità, +31,93%); per le società che acquistano in proprietà e in leasing la ripresa si dimostra per il momento comunque vigorosa (+28,27%). Il noleggio a lungo termine è il canale che performa meglio: +40,97%, con un volume di immatricolazioni superiore di oltre 52.000 unità rispetto allo stesso periodo del 2020. Per i rent-a-car, invece, la ripresa è appena accennata, anche rispetto ai disastrosi risultati del 2020: sole 7.500 nuove targhe in più. Il +25,4% delle auto-immatricolazioni significa un incremento attorno alle 19.000 unità, che consente di raggiungere una market share molto modesta, pari al 9% dell’intero mercato. Nell’ambito delle auto-immatricolazioni, quelle degli Oem sono addirittura in flessione rispetto al 2020 (-9,74%).

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

Ad agosto il calo del mercato sfiora l’8%, mentre nel cumulato annuo la crescita è del 38,44%. Nel mese delle ferie estive soltanto il noleggio a lungo termine riesce a sfiorare il pareggio (-0,24%), mentre gli altri canali permangono in territorio negativo: ditte, artigiani e professionisti si attestano a -4,5%, le società a -4,89%, il NBT a -42,51% e le auto-immatricolazioni a -12,83%. Con i dealer, però, che crescono sensibilmente (+33,94%). Da segnalare anche che le immatricolazioni di noleggio a lungo termine degli operatori captive (quelli cioè controllati dai costruttori) hanno fatto segnare un rimbalzo del +13,33%.

Sull’anno ditte, artigiani, professionisti e società costituiscono ormai il 65,15% del mercato e sono in crescita del 36% rispetto allo scorso anno, quando il massiccio ricorso all’e-commerce aveva comunque dato un notevole spinta al mercato degli LCV.

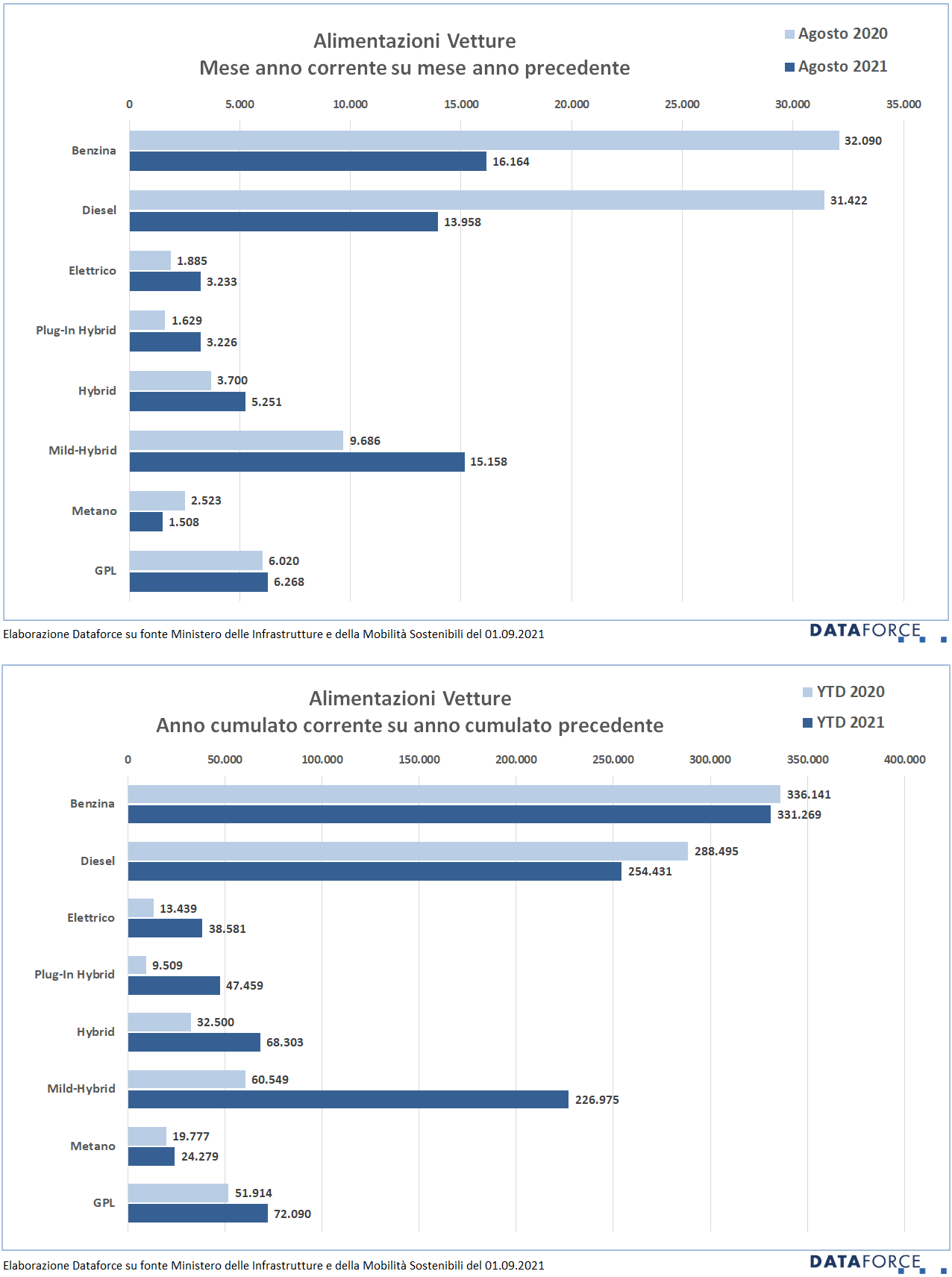

ALIMENTAZIONI

Anche ad agosto si consolida la tendenza al successo delle auto ibride. Nel confronto con lo stesso mese del 2020, le auto ibride hanno sempre più preso il largo nelle vendite rispetto alle benzina e alle diesel: 23.635 immatricolazioni contro le 16.164 delle auto a benzina e le 13.958 a gasolio. Più consistente la flessione del diesel, che ad agosto ha fatto segnare -55,58%, mentre il calo del gradimento delle benzina sfiora comunque il 50%. Viceversa, le plug-in hybrid sono raddoppiate. Eccellente anche il tasso di crescita delle full hybrid (+41,9%) e delle mild hybrid (+56,49%). Ma le plug-in e le full hybrid, cioè le ibride “vere”, quest’anno rimangono attestate a un livello che è circa la metà delle mild.

Continua la performance negativa delle vendite di auto a metano: -40,23%, mentre quelle a gpl crescono in maniera contenuta (+4,12%). Le auto a gas, però, danno l’impressione di rimanere ormai ai margini del mercato. Sempre in crescita le vendite di auto elettriche, che ad agosto sono quassi raddoppiate: nei primi 8 mesi ne sono già state targate quasi 40.000. Se i fondi per gli incentivi non dovessero essere rifinanziati, però, il tasso di espansione potrebbe rivelarsi nettamente più contenuto nell’ultima parte dell’anno.

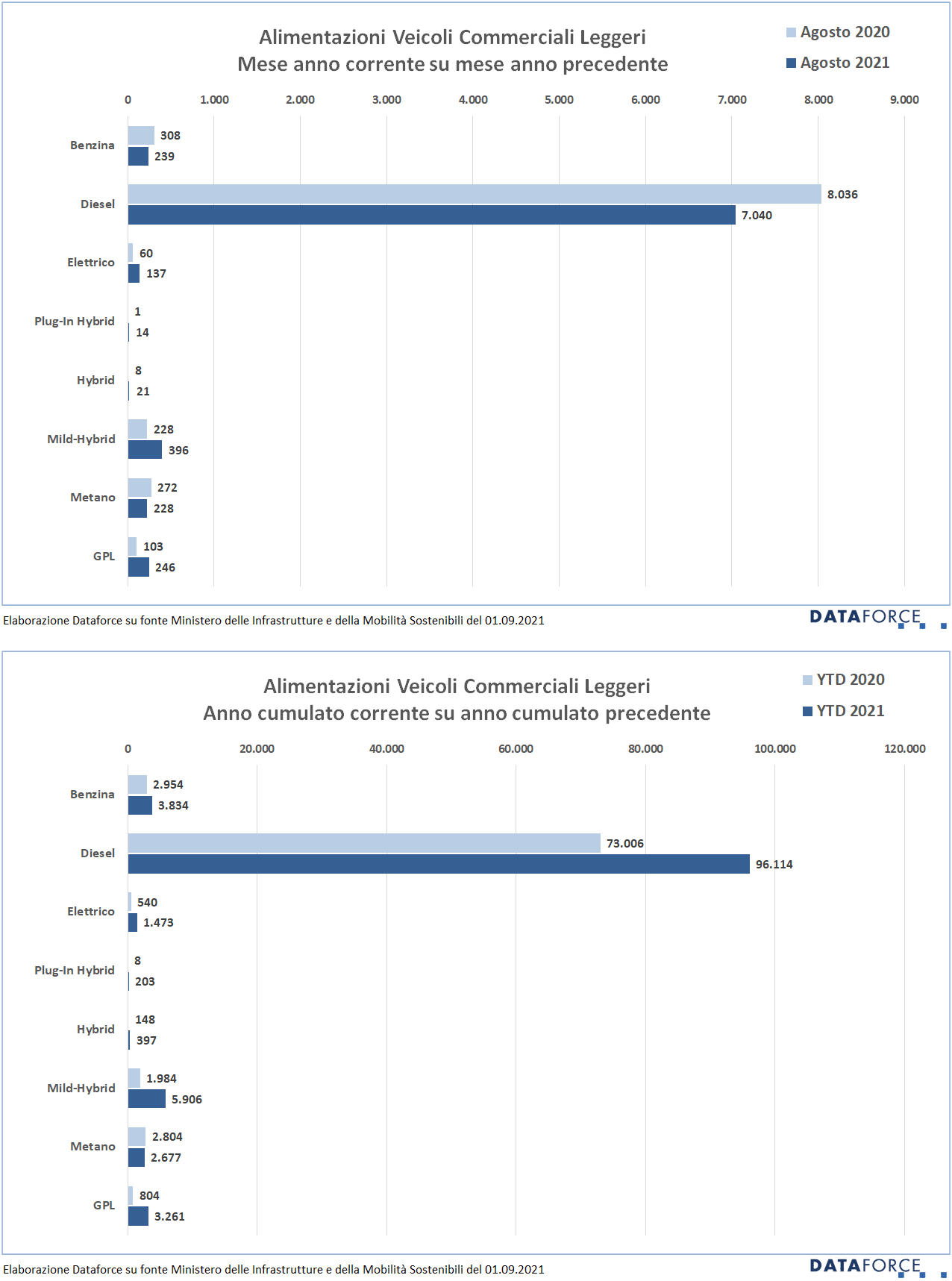

Nell’ambito dei veicoli commerciali leggeri, invece, il diesel continua a rimanere la soluzione più ovvia. Ad agosto le immatricolazioni sono calate del 12,39%, raggiungendo una market share dell’84,61%. Nel cumulato annuo la quota di mercato degli LCV a gasolio rimane sempre superiore all’84%, perdendo solamente poco più dell’1%.

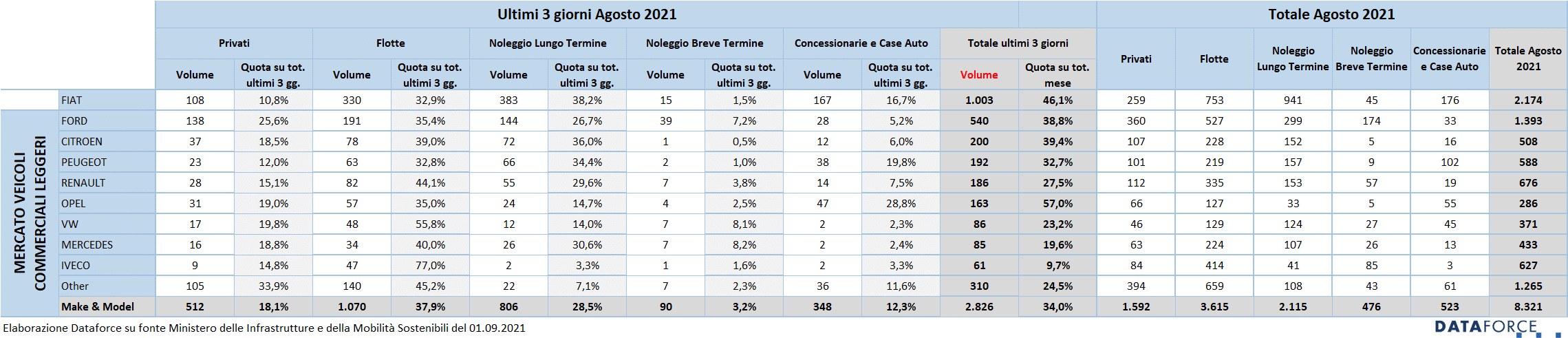

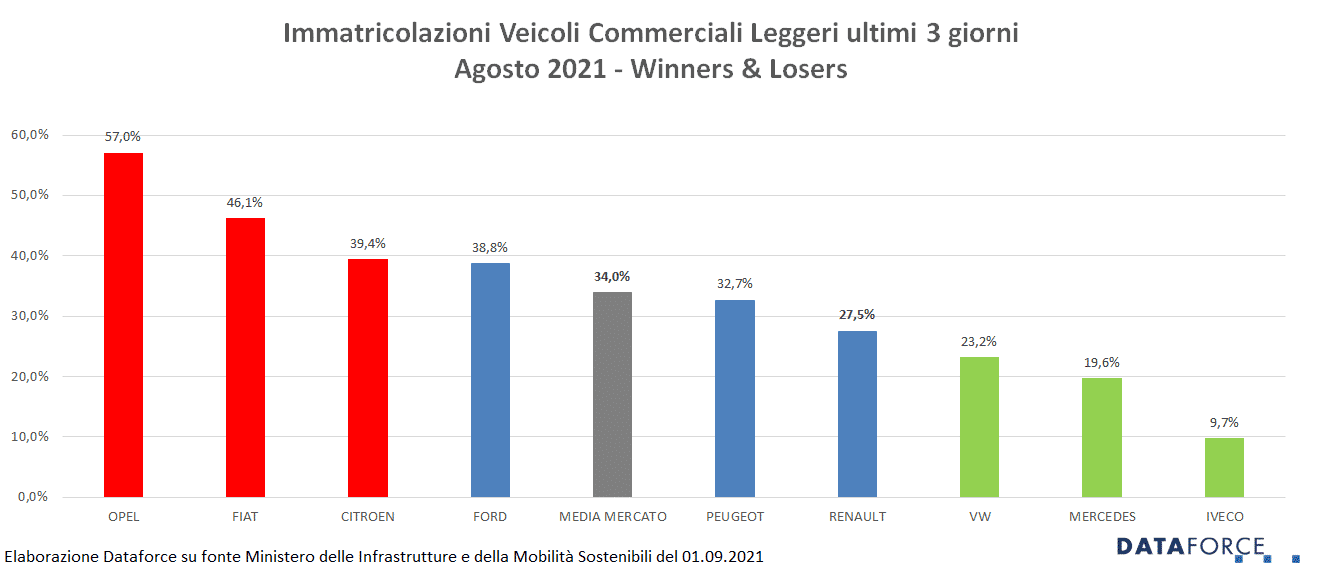

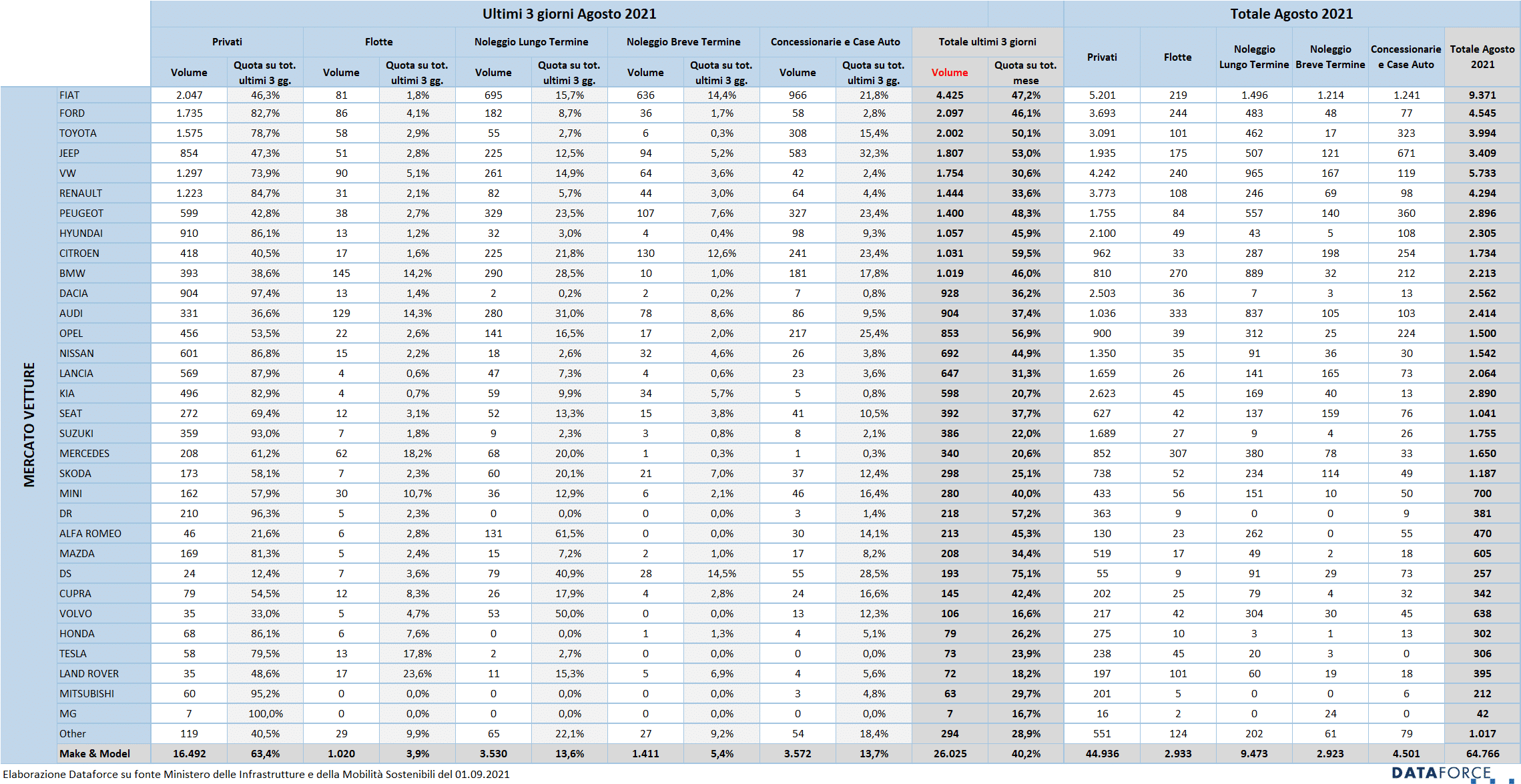

ULTIMI 3 GIORNI

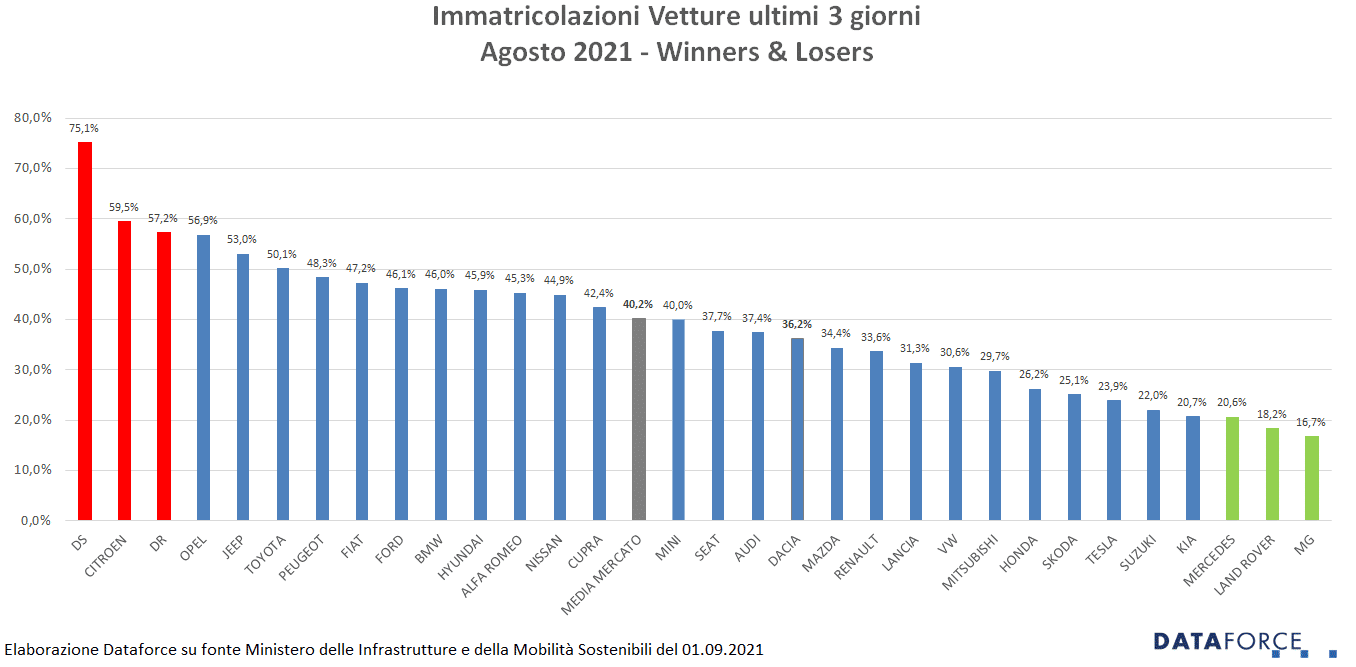

La corsa all’immatricolazione negli ultimi tre giorni feriali di agosto (27-30-31) è tornata su livelli “fisiologici”. Le targhe “last minute” assegnate nello sprint finale sono state 26.025, pari al 40,2% delle immatricolazioni del mese. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo il solito schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Ad agosto il marchio che ha immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni è stato DS che ha targato il 75,1% delle sue vetture. Al secondo posto Citroen (59,5%). Terza è DR (57,2%), seguita da Opel (56,9%) e Jeep (53%). Tra i meno attivi negli ultimi 3 giorni, Volvo (16,6%), MG (16,7%), Land Rover (18,2%), Mercedes (20,6%), e Kia (20,7%).

I veicoli commerciali leggeri targati negli ultimi 3 giorni sono stati circa un terzo del mercato totale (2.826 unità), una media superiore rispetto a quella dei mesi scorsi.