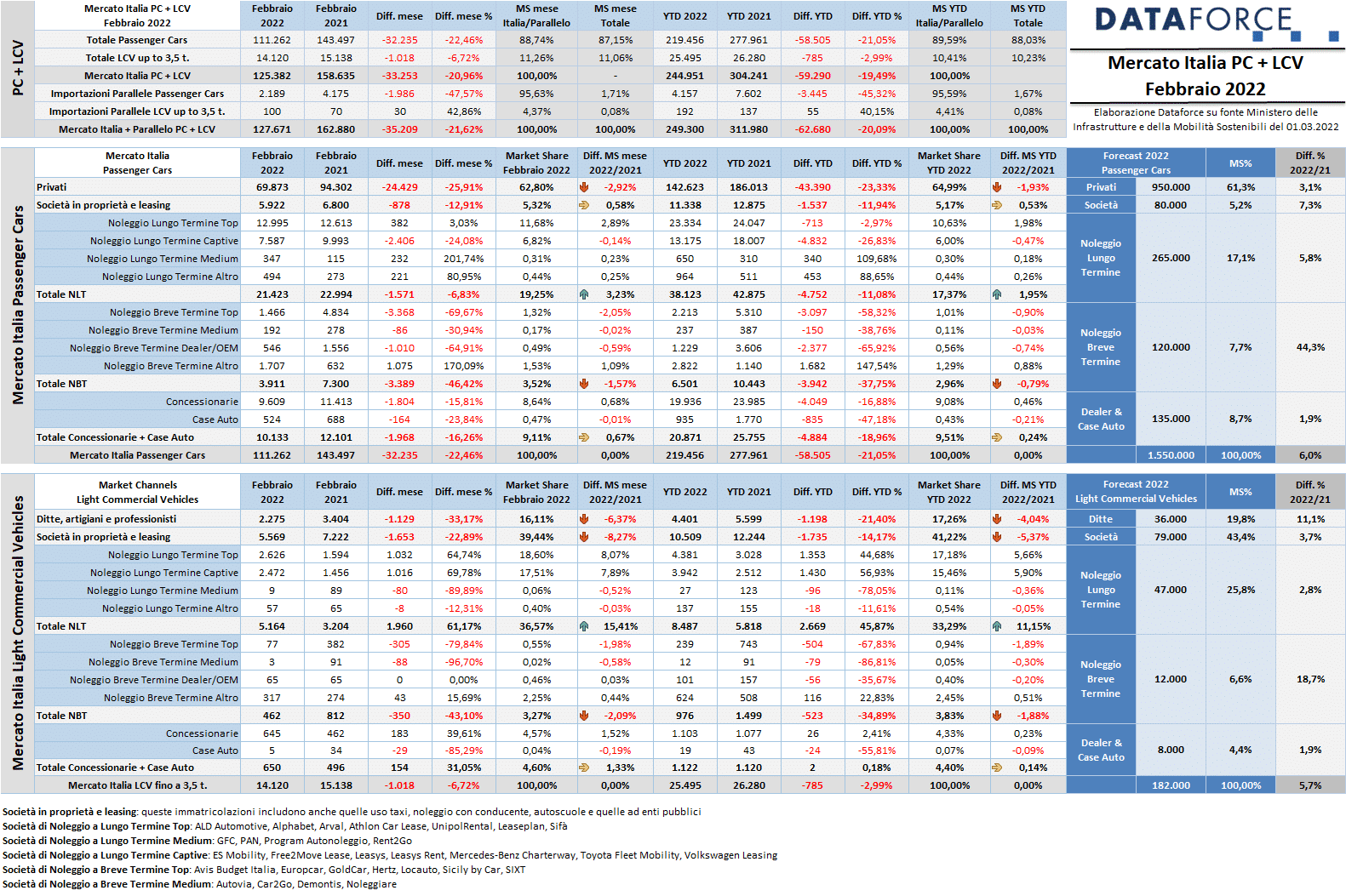

Il mese di febbraio segna un regresso ulteriore rispetto a gennaio: se nel primo mese dell’anno il mercato dell’auto (Passenger Cars) aveva perso quasi 20 punti sullo stesso mese del 2021, a febbraio il calo è stato del 22,46%, continuando il trend negativo che perdura dalla metà dell’anno scorso. In un solo bimestre mancano già all’appello quasi 60.000 targhe. Passivo più contenuto per il comparto dei Light Commercial Vehicles: -6,72%, a fronte però del pareggio strappato a gennaio.

A febbraio sono state targate 111.262 automobili e 14.120 veicoli commerciali leggeri, per un totale di 125.382 immatricolazioni (-20,96%), cui si aggiunge il contributo delle importazioni parallele (2.189 Passenger Cars, quasi dimezzate, e 100 Light Commercial Vehicles, in crescita), per un totale complessivo di 127.671 unità (-21,22%).

Il forecast di Dataforce per l’anno nuovo conferma la previsione del mese scorso: ipotizza il raggiungimento a fine 2022 di quota 1.550.000 nuove immatricolazioni Passenger Cars, con un incremento rispetto al 2021 del 6% mentre, sul versante dei Veicoli Commerciali Leggeri, si immagina un mercato a 182.000 unità: +5,8% sul 2021, e di poco superiore al 2019, quando furono immatricolati poco più di 179.000 LCV.

Roma, 1 Marzo 2022

“L’ennesimo mese in rosso è l’evidente conseguenza della crisi ormai conclamata del mercato dell’auto per i motivi strutturali già noti e per l’attesa per il ritorno degli incentivi”, afferma Salvatore Saladino, Country Manager di Dataforce Italia. “Faccio però fatica, nel contesto attuale nel quale il mondo democratico è impegnato a fare la sua parte nel tentativo di fermare l’aggressione Russa contro l’Ucraina, a sollecitare l’urgenza di azioni a favore di qualsiasi comparto economico. A fronte della perdita di vite umane e dell’impossibilità di prevedere le azioni di un folle, si possono ben sopportare auto non vendute, termosifoni spenti, risparmi che scompaiono, perché siamo ancora molto, molto più fortunati di tanti altri”.

MERCATO ITALIA – VETTURE

Nell’analisi dettagliata sulle immatricolazioni di febbraio si evidenzia che, come il mese precedente, tutti i canali di distribuzione sono in negativo. La flessione è peggiore rispetto alla media del mercato per quello dei privati: -25,91%, con un disavanzo nel primo bimestre che supera le 43.000 unità. Sono numeri che evidenziano il malessere e il disorientamento che attanagliano le famiglie italiane. La market share di questo canale, però, continua a mantenersi elevata: il 65% sul totale delle immatricolazioni di gennaio e febbraio, perché anche gli altri canali di distribuzione non se la passano meglio. Il noleggio a breve termine, per esempio, non accenna a uscire dalla situazione pesantissima in cui versa da inizio pandemia: -46,42% a febbraio. Situazione un po’ meno pesante per le auto-immatricolazioni: -16,26% (il passivo è del 15,81% per i dealer e del 23,84% per gli Oem). Le immatricolazioni dirette delle aziende hanno fatto segnare nel secondo mese dell’anno una contrazione del 12,91%. Il noleggio a lungo termine, infine, rappresenta il canale distributivo con l’indice di sofferenza meno accentuato: -6,83%, nettamente inferiore al -17,42% fatto segnare a gennaio.

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

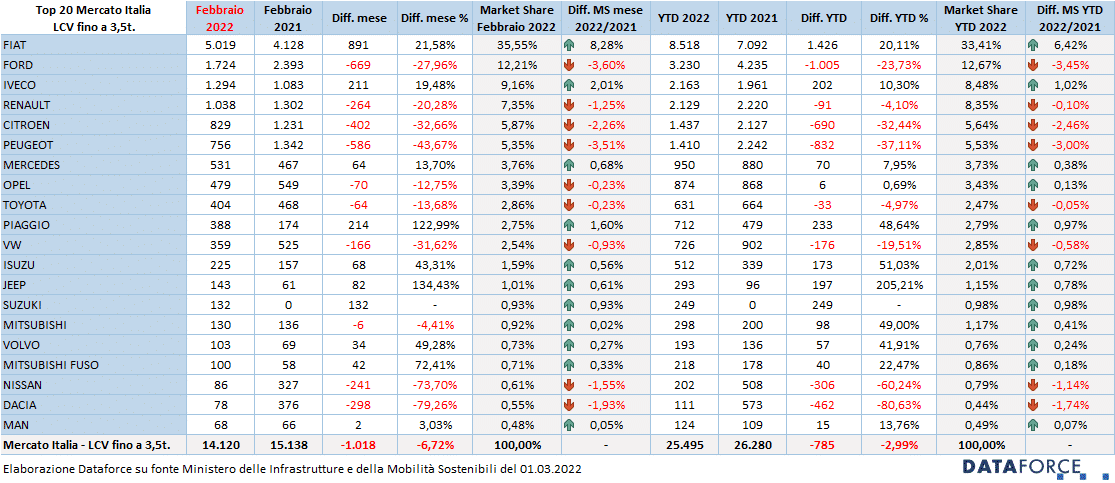

A febbraio il mercato dei veicoli commerciali è tornato in rosso, come nell’ultima parte del 2021. Lo scorso mese sono stati immatricolati 14.120 LCV (-6,72%). Nel secondo mese dell’anno, però, il canale del noleggio a lungo termine e quello delle auto-immatricolazioni si sono mantenuti a galla. Anzi, il NLT ha incrementato le targhe di ben il 61,17%, un risultato che, unito alla già eccellente performance del mese di gennaio, permette a questo canale di guardare con maggiore ottimismo all’annata. Indubbiamente la soluzione del long rent sembra essere quella più adatta nell’ambito degli LCV: quest’anno è stata scelta da un cliente su tre, con un incremento della market share di oltre 11 punti rispetto al 2021. Profondo rosso, invece, per il canale dei “privati” (ditte individuali o microimprese, artigiani e professionisti): a febbraio la flessione delle immatricolazioni è stata del 33,17%. Molto male anche il canale delle società che acquistano direttamente (soprattutto attraverso la formula del leasing): -22,89%. Il noleggio a breve termine ha fatto segnare un risultato molto simile a quello del comparto Passenger Cars: -43,1%. Mentre le auto-immatricolazioni, come accennato in precedenza, sono risalite del 31,05%, ma soltanto grazie al sotto-canale dei dealer (+39,61%), mentre quello degli Oem ha quasi azzerato le immatricolazioni (-85,29%).

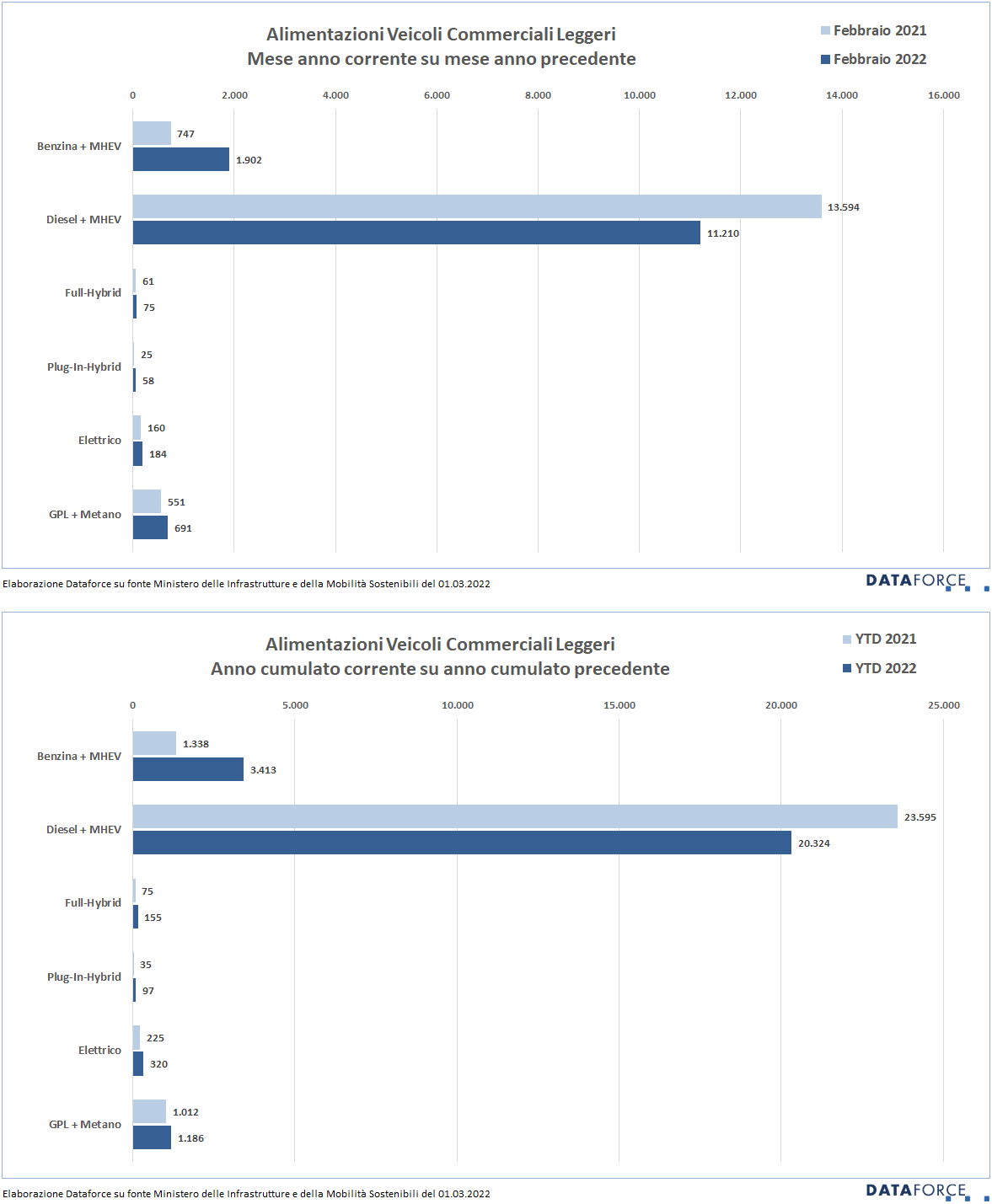

ALIMENTAZIONI

Dataforce ricorda che, da quest’anno, nei suoi comunicati stampa e coerentemente con la loro classificazione a livello europeo, inserisce le mild-hybrid come quota parte delle rispettive motorizzazioni benzina e diesel, e classifica come ibride soltanto le full-hybrid e le plug-in hybrid.

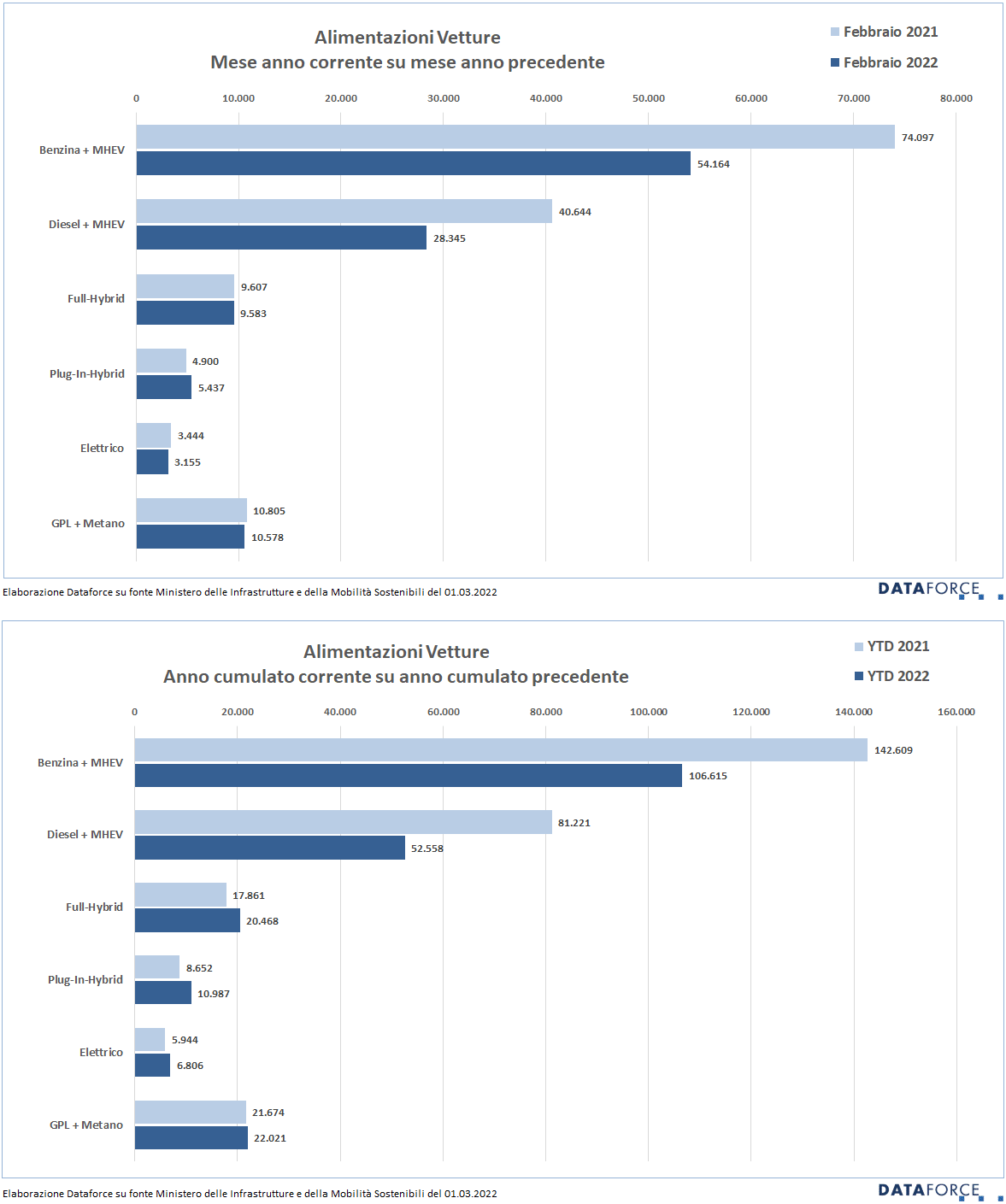

Tra le Passenger Cars, a febbraio occorre segnalare l’ennesimo calo delle immatricolazioni di auto a benzina e diesel, cui non è stato sufficiente l’apporto delle rispettive mild-hybrid. Anzi, pure le mild-hybrid sono rimaste in negativo. Il calo delle benzina è stato del 26,9% (-37,53% per le benzina, -8,25% per le ibride mild a benzina), la flessione delle diesel è stata del 30,26% (-32,13% per le diesel e -16,55% per le mild-hybrid diesel). In aumento, invece, anche se molto modesto, le ibride “vere”: l’incremento è stato del 3,54% (+10,96% per le plug-in hybrid, mentre le full-hybrid si sono attestate in territorio negativo, -0,25%, cioè in pratica con tendenza al pareggio). Male, ed è una notizia, anche le elettriche pure: con sole 3.155 immatricolazioni, le auto a corrente hanno fatto registrare una flessione dell’8,39%. In calo pure le auto a gas, ma con una distinzione: quelle alimentate a gpl sono cresciute a febbraio del 23,88%. Questo dato rappresenta una perfetta fotografia del mercato dell’auto in Italia in questo inizio del 2022, con gli acquirenti, soprattutto i privati, che sperano di trovare una soluzione immediata al vertiginoso rincaro dei carburanti e dell’energia elettrica. Il prezzo del gpl, nonostante gli ultimi aumenti, si mantiene ancora competitivo. Più che dimezzate, invece, le immatricolazioni di auto a metano, il cui vertiginoso incremento dei prezzi alla pompa sembra aver assestato la mazzata definitiva.

Nell’ambito dei veicoli commerciali leggeri, invece, il diesel continua a rimanere privilegiato nella scelta dell’alimentazione. A febbraio le immatricolazioni di LCV a gasolio sono però calate del 19,06%, scendendo al di sotto della market share dell’80%. Il contributo delle mild-hybrid diesel permane modestissimo: appena 600 unità, sebbene in crescita del 23,46%. Gli ibridi “veri” sono in aumento, pur rimanendo confinati su volumi ancora molto risicati (a febbraio 75 LCV full-hybrid e 58 plug-in hybrid). Molto bassi anche i numeri dei veicoli commerciali elettrici: 184 unità nel secondo mese del 2022. Continua il forte incremento delle immatricolazioni di LCV a benzina, grazie alla spinta dei mild-hybrid che ormai costituiscono quasi la metà delle immatricolazioni di veicoli commerciali a benzina. E bene anche gli autocarri a gas, che crescono nelle versioni a gpl e si mantengono stabili in quelle a metano.

EMISSIONI MEDIE DI CO2

Dataforce propone l’analisi sulle emissioni medie di CO2 delle auto immatricolate ogni mese sul mercato italiano. Questa analisi consente di evidenziare il “grado di virtuosità” effettivo delle marche, perché si basa sui numeri delle immatricolazioni reali, non sulla media teorica dei modelli a listino di ciascun produttore. Le tabelle rappresentate nell’analisi illustrano la classifica per marca delle emissioni medie di CO2 sul totale del venduto nel mese di riferimento (in questo caso febbraio 2022) e la graduatoria “year-to-date”, cioè da inizio anno al mese di riferimento.

Le emissioni medie di CO2 delle auto immatricolate a febbraio sono state di 120 g/km, leggermente al di sopra dei 119,3 g/km di gennaio. Lynk & Co è la marca più virtuosa del mese, con una media di soli 44 g/km, seguita da MG (96), DS (100), Renault e Toyota (106) e Jeep. Nelle ultime posizioni si trovano Chevrolet (248), Maserati (238), Subaru (184), Cadillac (183) e Great Wall (182).

ULTIMI 3 GIORNI

La corsa all’immatricolazione negli ultimi tre giorni feriali di febbraio (24-25-28) è stata abbastanza sostenuta, con un massiccio ricorso alle targhe “last minute”, in linea con quanto accaduto a gennaio e decisamente più evidente rispetto a quello dei mesi precedenti. Le targhe assegnate nello sprint finale sono state 39.838, pari al 35,8% delle immatricolazioni del mese (111.262). La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo il solito schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. A febbraio il marchio che ha immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni è stato Opel che ha targato il 60% delle sue vetture. Al secondo posto DS (56,3%). Terza è Cupra (50,2%), seguita da MG (48,7%) e DR (44,6%). Tra i meno attivi negli ultimi 3 giorni, Jaguar (11,9%), Suzuki (12,2%), Honda (15,1%), Kia (17,1%) e Volvo (19,5%).

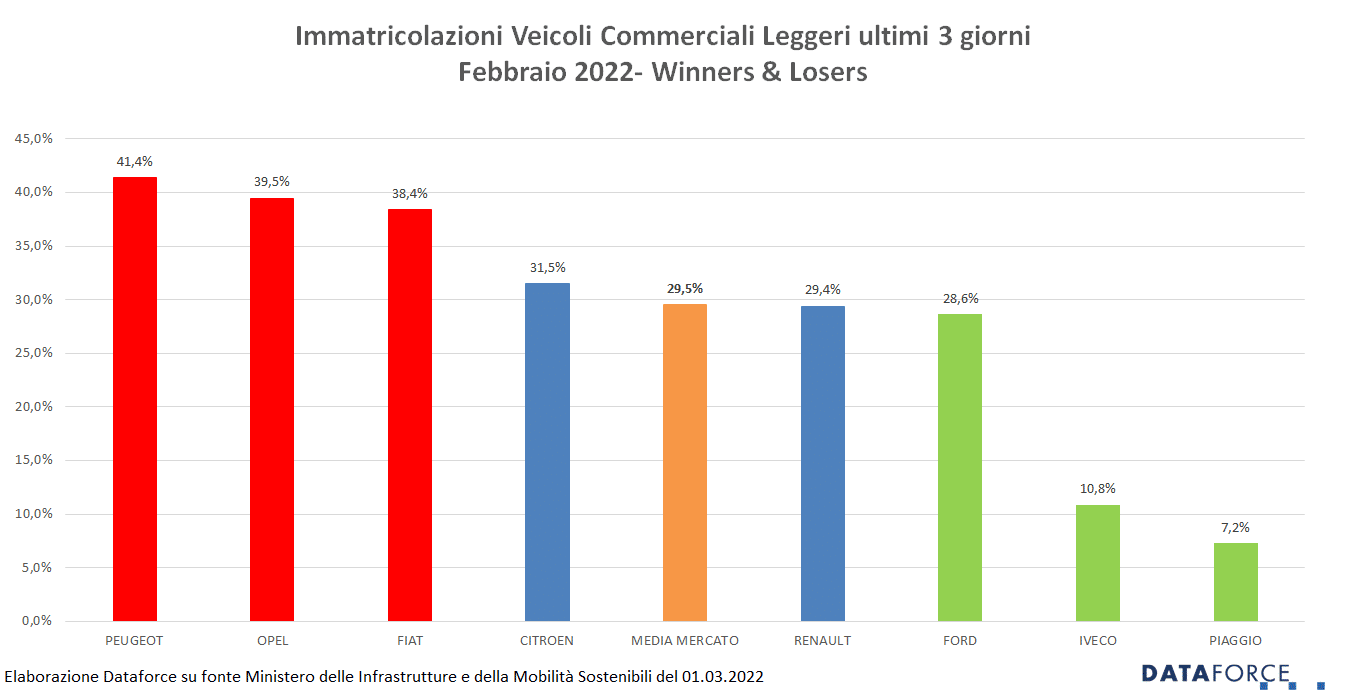

I veicoli commerciali leggeri targati negli ultimi 3 giorni sono stati il 29,5% del mercato totale (per un complessivo di 4.166 unità su 14.120), una media in questo caso inferiore rispetto a quella dei mesi scorsi. Più attive nelle targhe “last minute” sono state le marche Peugeot (41,4%), Opel (39,5%) e Fiat Professional (38,4%).