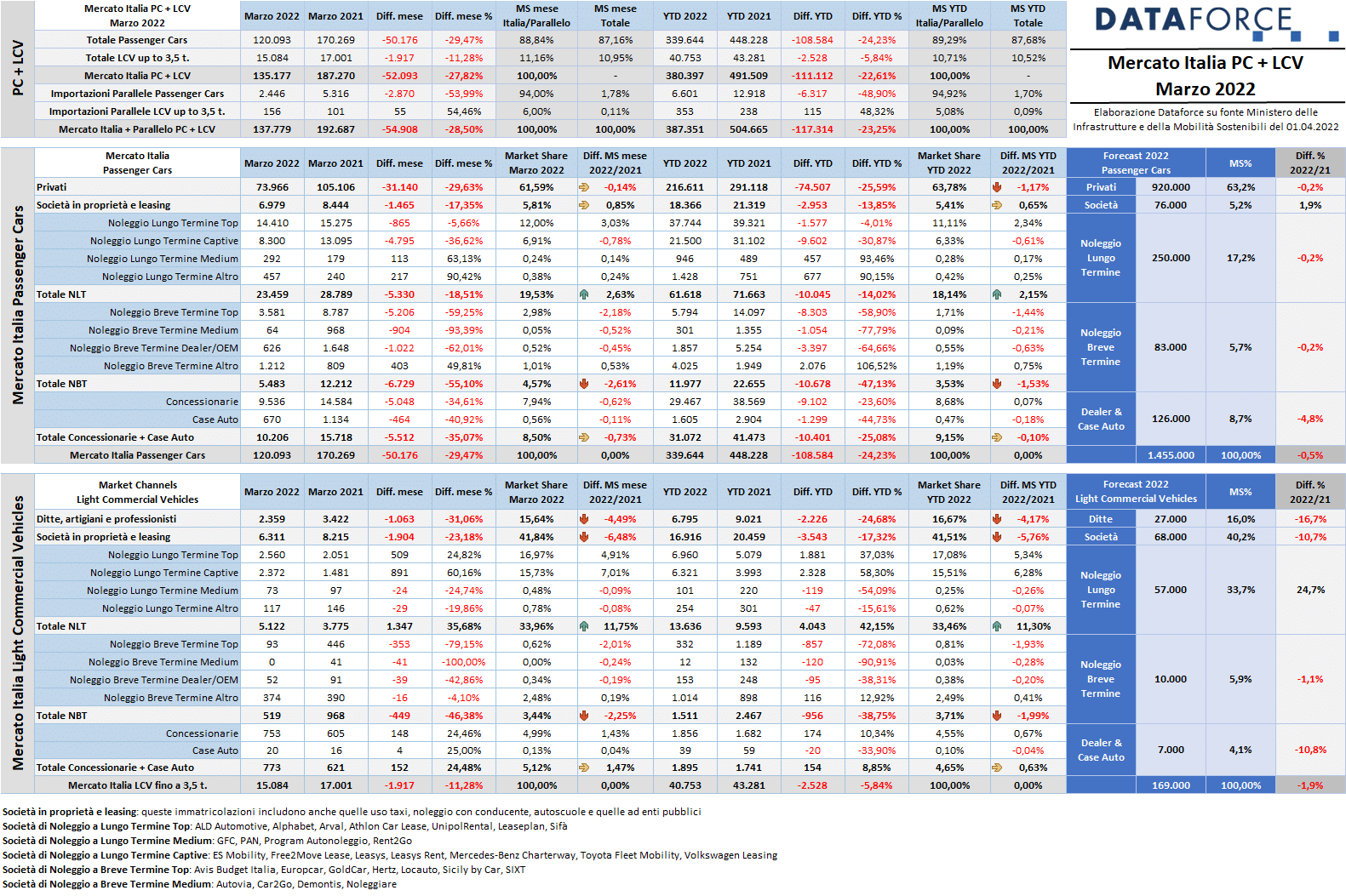

Il mercato dell’auto continua la sua discesa: anche il mese di marzo si è chiuso in negativo, con un risultato che ha sfiorato il meno 30% per le Passenger Cars, dato ancora peggiore rispetto alla già grave flessione di febbraio (-22,46%) e a quella di gennaio (-19,58%). Giova ricordare che il trend negativo perdura ormai dalla metà dell’anno scorso. Nel primo trimestre mancano già all’appello oltre 108.000 targhe. Passivo più contenuto, ma in peggioramento rispetto a febbraio, per il comparto dei Light Commercial Vehicles: -11,28%.

A marzo sono state targate 120.093 automobili e 15.084 veicoli commerciali leggeri, per un totale di 135.177 immatricolazioni (-27,82%), cui si aggiunge il modesto contributo delle importazioni parallele (2.446 Passenger Cars, più che dimezzate rispetto allo stesso mese del 2021, e 156 Light Commercial Vehicles, in crescita), per un totale complessivo di 137.779 unità (-28,5%).

Il forecast di Dataforce per il 2022 è stato corretto al ribasso: ora ipotizza il raggiungimento a fine 2022 di quota 1.455.000 nuove immatricolazioni Passenger Cars, con una flessione rispetto al 2021 dello 0,5% mentre, sul versante dei Veicoli Commerciali Leggeri, si prevede un mercato a 169.000 unità: -1,9% sul 2021.

Roma, 1 Aprile 2022

“Non potevamo aspettarci niente di diverso”, afferma Salvatore Saladino, Country Manager di Dataforce Italia. “Qualsiasi persona intenzionata ad acquistare un’auto nuova non ha fatto che rimandare tale decisione in attesa degli incentivi, con gli effetti che tutti vediamo. E senza incentivi, le elettriche non le compra più nessuno (su marzo quasi il -39%, come le diesel…). Inoltre, visto che in questa tornata gli incentivi alle società non ci saranno, mi sarei quanto meno atteso una manovra sulla fiscalità dell’auto, in primis sulla detraibilità dell’IVA. Nulla… Sempre più stanno venendo al pettine i nodi di scelte scellerate che nessuna economia che vuole restare sana e, anzi, progredire, avrebbe dovuto fare. Più che una rinnovata coscienza ecologica, mi auguro solo che un po’ di buon senso venga a far visita ai nostri decisori.”

MERCATO ITALIA – VETTURE

Nell’analisi dettagliata sulle immatricolazioni di marzo si evidenzia che, come in entrambi i mesi precedenti, tutti i canali di distribuzione permangono in negativo. La flessione è pressoché identica alla media del mercato per quello dei privati: -29,63%, con un disavanzo nel primo trimestre che sfiora le 75.000 unità. Sono numeri che evidenziano lo stallo delle famiglie italiane in attesa del rinnovo degli incentivi. La market share di questo canale sta calando rapidamente: dal 65% sul totale delle immatricolazioni di gennaio e febbraio al 61,59% di marzo.

Non che gli altri canali di distribuzione se la passino meglio: il noleggio a breve termine, per esempio, non accenna a uscire dalla situazione pesantissima in cui versa dall’inizio della pandemia: il -55,1% di marzo segue il già pessimo -46,42% di febbraio. Va però sottolineato che questi dati si riferiscono alle sole immatricolazioni dirette degli operatori di breve termine, e non conteggiano i volumi Rent to Rent che si consolideranno nei prossimi mesi e che potrebbero migliorare il risultato (i dettagli nel prossimo comunicato focus noleggio di Dataforce che verrà rilasciato venerdì 8 o lunedì 11 aprile). Situazione quasi identica per le auto-immatricolazioni: -35,07% (il passivo è del 34,61% per i dealer e del 40,92% per gli Oem). Le immatricolazioni dirette delle aziende hanno fatto segnare, sempre nel terzo mese dell’anno, una contrazione del 17,35% (5 punti in più rispetto al mese precedente). Il noleggio a lungo termine, infine, marcia agli stessi ritmi degli acquisti business: -18,51%, con gli operatori captive in maggiore difficoltà (-36,62%) rispetto ai Top player generalisti (-5,66%).

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

A marzo il mercato dei veicoli commerciali è rimasto in rosso, come a febbraio, anzi peggio. Lo scorso mese sono stati immatricolati 15.084 LCV (-11,28%, a fronte del -6,72% di febbraio). Nel terzo mese dell’anno, così come in quello precedente, il canale del noleggio a lungo termine e quello delle auto-immatricolazioni hanno fatto però registrare un risultato positivo. Il NLT ha incrementato le targhe del 35,68%. Il noleggio a lungo termine continua a dimostrarsi la formula adatta ai clienti dei veicoli commerciali leggeri: la quota di mercato di questo canale è arrivata al 33,46% nel trimestre, con una crescita di 11,3 punti sul 2021.

Molto male, invece, il canale dei “privati” (ditte individuali o microimprese, artigiani e professionisti) e quello delle società che acquistano direttamente: complessivamente hanno perso 10 punti di quota rispetto allo scorso anno. I risultati di marzo sono di -31,06% per il primo e di -23,18% per il secondo.

Il noleggio a breve termine ha fatto segnare un risultato vicino a quello del comparto Passenger Cars: -46,38%. Mentre le auto-immatricolazioni, come accennato in precedenza, sono risalite del 24,48%, con un risultato positivo per entrambi i sotto-canali: i dealer (+24,46%) e gli Oem (+25%).

ALIMENTAZIONI

Dataforce ricorda che, da quest’anno, nei suoi comunicati stampa e coerentemente con la loro classificazione a livello europeo, inserisce le mild-hybrid come quota parte delle rispettive motorizzazioni benzina e diesel, e classifica come ibride soltanto le full-hybrid e le plug-in hybrid.

Tra le Passenger Cars, a marzo l’unica tipologia di alimentazione in crescita è quella full hybrid: +9,96%, un incremento pari a un migliaio di nuove targhe in più rispetto a marzo 2021. In negativo le ibride plug-in (-21,79%) e, più ancora, le elettriche pure (-38,78%). Una flessione, quest’ultima, addirittura superiore a quella delle auto a benzina (comprese le mild hybrid: -31,92%) e delle diesel (comprese le mild hybrid -37,84%).

Per le automobili a metano, il prezzo del gas più che raddoppiato alla pompa (e in alcuni impianti persino triplicato) sta avviando questa tipologia di alimentazione verso l’estinzione, se nei prossimi mesi la situazione non si raddrizzerà (ed è difficile, viste le ultime notizie sul gas russo): -69,96% le immatricolazioni di marzo. Viceversa, il GPL rimane la soluzione preferita, soprattutto dai privati, come risposta al rincaro di costi di benzina e diesel: le immatricolazioni di marzo indicano un incremento del 7,95%, a fronte di una flessione media del mercato che sfiora il 30%.

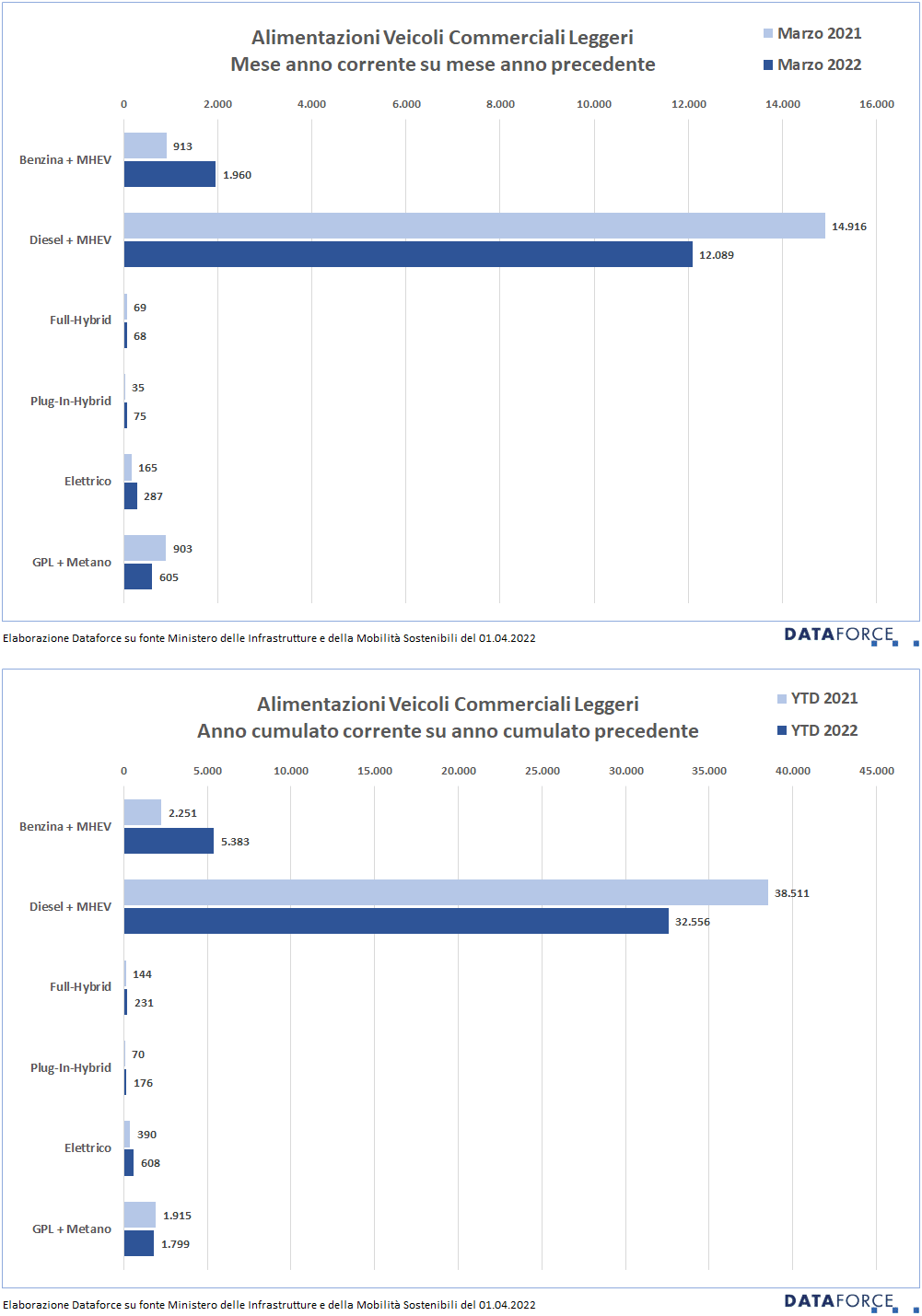

Nell’ambito dei veicoli commerciali leggeri, invece, il diesel rimane di gran lunga la tipologia di alimentazione privilegiata. A marzo, su un totale di nuove targhe attorno alle 15.000 unità, ben 12.000 sono stati gli LCV a gasolio (di cui soltanto 518 ibridi mild). L’ibrido “vero” non arriva nemmeno all’1% del mercato: 68 le immatricolazioni di LCV full hybrid e 75 quelle di plug-in hybrid.

Sfiorano invece il 2% di quota a marzo i mezzi commerciali elettrici: 287 immatricolazioni rispetto alle 165 del marzo precedente. Da segnalare, infine, la crescita delle immatricolazioni di LCV a benzina, più che raddoppiati, con un significativo apporto dei modelli ibridi leggeri (oltre un terzo sul totale). Nell’ambito delle motorizzazioni a gas, per il metano a marzo la flessione è stata del 38,31%, per il GPL del 29,56%.

EMISSIONI MEDIE DI CO2

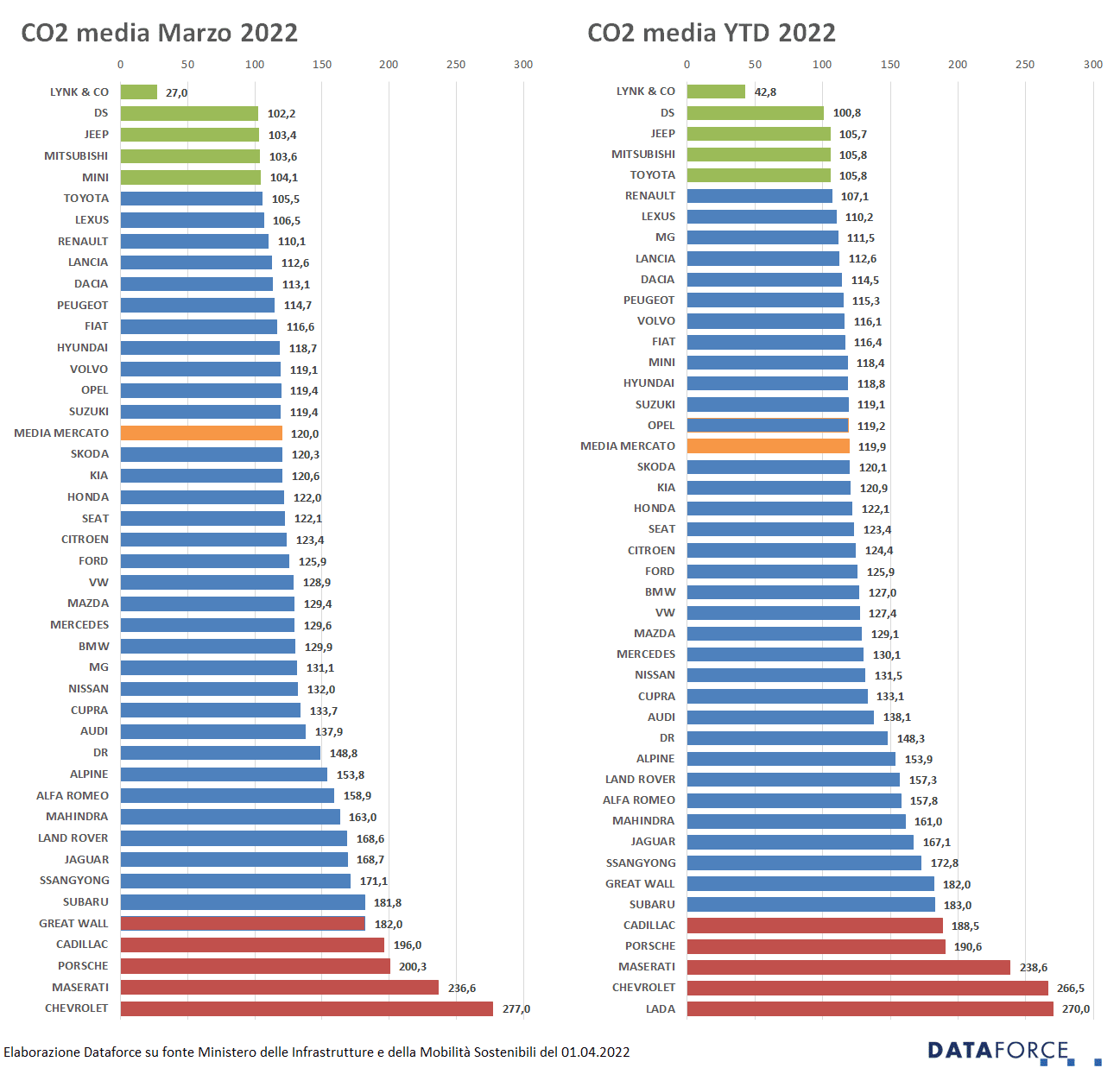

Dataforce propone l’analisi sulle emissioni medie di CO2 delle auto immatricolate ogni mese sul mercato italiano. Questa analisi consente di evidenziare il “grado di virtuosità” effettivo delle marche, perché si basa sui numeri delle immatricolazioni reali, non sulla media teorica dei modelli a listino di ciascun produttore. Le tabelle rappresentate nell’analisi illustrano la classifica per marca delle emissioni medie di CO2 sul totale del venduto nel mese di riferimento (in questo caso febbraio 2022) e la graduatoria “year-to-date”, cioè da inizio anno al mese di riferimento.

Le emissioni medie di CO2 delle auto immatricolate a marzo sono state di 120 g/km, un risultato identico a quello del mese precedente. Lynk & Co si conferma la marca più virtuosa del mese, con una media di soli 27 g/km, seguita da DS (102), Jeep (103), Mitsubishi e Mini (104), Nelle ultime posizioni si trovano Chevrolet (277), Maserati (237), Porsche (200), Cadillac (196) e Great Wall (182).

ULTIMI 3 GIORNI

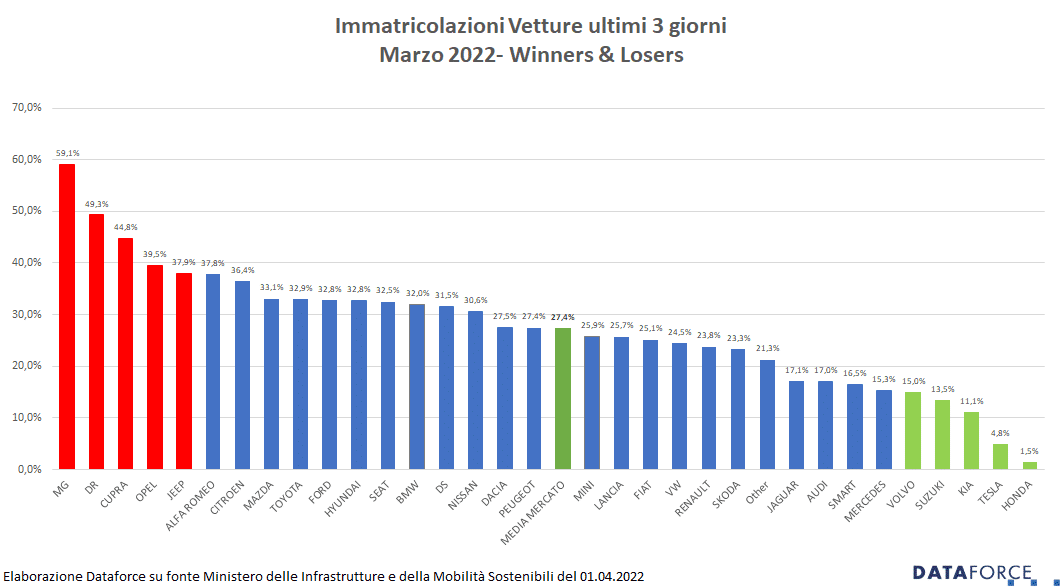

La corsa all’immatricolazione negli ultimi tre giorni feriali di marzo (29-30-31) è stata nettamente inferiore ai mesi precedenti, con un più modesto ricorso alle targhe “last minute”, rispetto a febbraio, quando la quota era stata del 35,8%. Le targhe assegnate nello sprint finale sono state 32.886, pari al 27,4% delle immatricolazioni del mese (120.093). La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo il solito schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. A marzo il marchio che ha immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni è stato MG che ha targato il 59,1% delle sue vetture. Al secondo posto DR (49,3%). Terza è Cupra (44,8%), seguita da Opel (39,5%) e Jeep (37,9%). Tra i meno attivi negli ultimi 3 giorni, Honda (1,5%), Tesla (4,8%), Kia (11,1%), Suzuki (13,5%) e Volvo (15%).

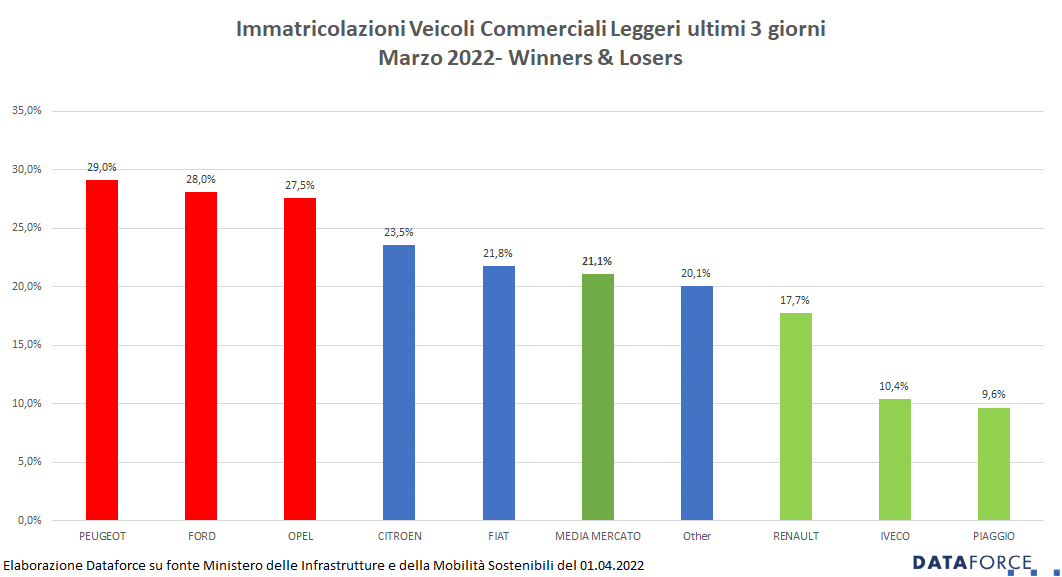

I veicoli commerciali leggeri targati negli ultimi 3 giorni sono stati il 21,1% del mercato totale, anche in questo caso in netta flessione rispetto a febbraio Il totale delle targhe “last minute” è stato di 3.176 unità su 15.084). Più attive nelle targhe “last minute” sono state le marche Peugeot (29%), Ford (28%) e Opel (27,5%).