Roma, 2 ottobre 2023

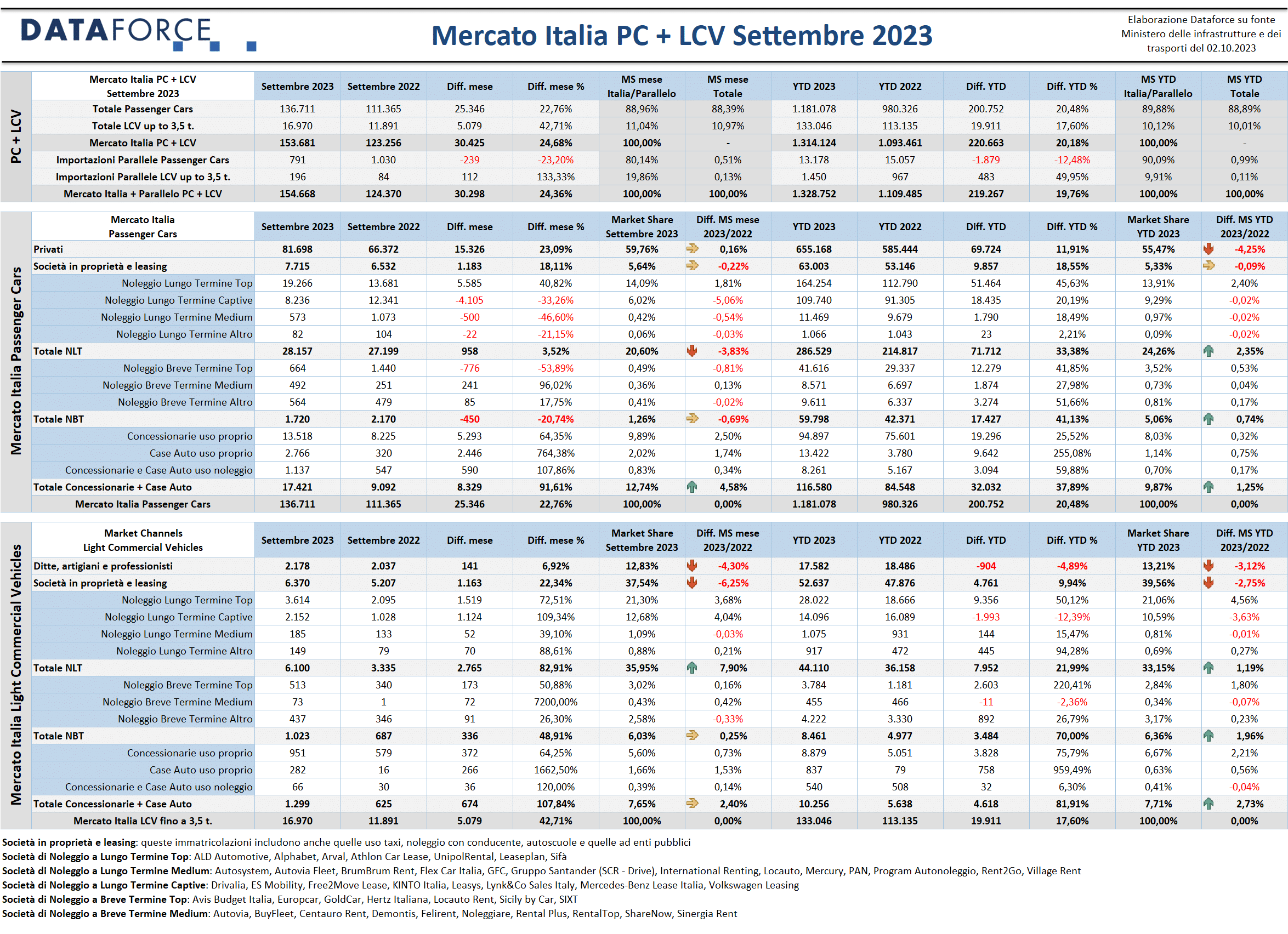

Risultato in apparenza molto positivo a settembre per il mercato dell’auto in Italia: +22,76% per le Passenger Cars e +42,71% per i Light Commercial Vehicles. Ma mentre per questi ultimi l’incremento è dovuto soprattutto a un’accelerazione delle consegne degli ordini pregressi, per il comparto auto una parte consistente delle targhe aggiuntive è ascrivibile alle auto-immatricolazioni, che questo mese sono quasi raddoppiate rispetto a settembre 2022.

Il mese che chiude il terzo trimestre ha visto una crescita similare alla media del mercato per il canale privati (+23,09%), una performance appena inferiore per quello delle aziende che acquistano direttamente (+18,11%), mentre il noleggio a lungo termine si è dimostrato molto inferiore alle attese (la crescita di quest’anno è di un terzo di immatricolazioni in più), con un incremento a settembre di solo il 3,52%. Già ad agosto il NLT aveva vacillato, con il primo risultato negativo del 2023 (-6%). In rosso il noleggio a breve termine: -20,74%. Come accennato in precedenza, il canale delle auto-immatricolazioni è stato quello che ha fatto segnare il rialzo più consistente, con le targhe a uso proprio delle concessionarie a +64,35% (sono circa 5.300 immatricolazioni in più), quelle a uso proprio degli Oem quasi decuplicate e l’uso noleggio raddoppiato. Un risultato così eclatante delle auto-immatricolazioni è indice della prosecuzione delle forzature di mercato, che viene sostenuto a suon di km zero, peraltro quasi mai di tipologia corrispondente a ciò che desiderano gli automobilisti.

Nell’ambito dei veicoli commerciali leggeri, continua la rincorsa al consolidamento della crescita dei volumi: dal 29% in più di luglio al +37,5% di agosto, fino ad arrivare al +42,7% di settembre. In questo caso, però, a differenza del comparto Passenger Cars, il contributo del canale dei “privati” (cioè ditte individuali, artigiani e professionisti) è modesto (la crescita è soltanto del 6,92%), mentre è un po’ più evidente per le società che acquistano direttamente (+22,34%, comunque molto meno della media del mercato LCV). Protagonista del mercato dei mezzi da lavoro a settembre è il canale del noleggio a lungo termine: +82,91%: ormai il NLT vale in termini di volumi quasi quanto il canale delle società. Elemento comune al comparto Passenger Cars, invece, è la performance delle auto-immatricolazioni, che a settembre sono più che raddoppiate (+107,84%).

Dataforce presenta questo mese il primo forecast per il 2024: l’anno prossimo la previsione è di un mercato Passenger Cars di 1.650.000 unità (+3,1% sull’ipotesi di chiusura 2023), mentre per i Light Commercial Vehicles il volume complessivo del 2024 è ipotizzato a 170.000 unità (+3%).

Clicca qui per leggere e scaricare il comunicato completo in pdf

“Il mercato continua a essere drogato dalle auto-immatricolazioni”, commenta Laura Gobbini, Project management Data Analyst di Dataforce Italia. “mentre il mercato vero mostra qualche segno di cedimento, soprattutto nel comparto del noleggio. I numeri di Settembre parlano da soli: +92% di km0 e +17% del resto del mercato, con il noleggio lungo termine che rallenta per l’esaurimento della coda ordini, mentre il breve termine per via della stagionalità. Unico segnale positivo: il canale dei privati a settembre è cresciuto più della media del mercato. Ma le famiglie non comprano auto elettriche: puntano sempre sulle benzina o, al limite, sulle auto a gas”.

MERCATO ITALIA – VETTURE

A settembre sono state targate 136.711 automobili nuove (25.346 in più rispetto allo stesso mese del 2022, con una crescita del 22,76%). In calo, e sempre scarsamente significativo, l’apporto delle importazioni parallele (791 unità, -23,2%). Tutti i canali di distribuzione sono in attivo, tranne quello del noleggio a breve termine che arretra del 20,74%, con 1.720 nuove targhe contro le 2.170 di settembre 2022). Il lungo termine è poco brillante, dopo le eccellenti performance della prima parte dell’anno. Se ad agosto aveva iniziato a dare segni di cedimento (-6%), a settembre ha fatto segnare un +3,52% che non può non essere giudicato come sotto tono.

Il dato di crescita più significativo del nono mese dell’anno è quello delle auto-immatricolazioni (+91,61%, ancora superiore al +62,62% di agosto). Demo e km zero sono state 17.421, quasi il 13% dell’intero mercato. Oltre un terzo dei volumi incrementali di settembre sono ascrivibili alle auto-immatricolazioni, con una consistente parte dei costruttori generalisti che ha accelerato le attività di targatura soprattutto negli ultimi tre giorni del mese. Bene le vendite ai privati: +23,09%, con una crescita che è addirittura di poco superiore alla media del mercato, ed è la prima volta che accade quest’anno. A settembre sono state targate 15.326 Passenger Cars in più intestate ai privati, con questo canale che torna a sfiorare, nel mese, una quota di mercato del 60%. A livello di consuntivo annuale, però, la market share dei privati non raggiunge il 56% e il totale delle immatricolazioni è di 655.000 unità, soltanto 70.000 circa in più del 2022, con un tasso di crescita che sfiora il 12%, contro una media del mercato nel suo complesso del 20,5%.

Il comparto delle immatricolazioni dirette aziendali ha targato 7.715 vetture (+18,11%), confermando l’indice tendenziale del 2023. Quest’anno le immatricolazioni aggiuntive di questo canale sfiorano le 10.000 unità. Tornando all’analisi sul noleggio, il lungo termine, nonostante la flessione di agosto e il dato di crescita modesta di settembre, si avvia a concludere un’annata positiva: in 9 mesi sono state targate 286.529 Passenger Cars, quasi 72.000 in più (+33,38%). Un volume incrementale superiore a quello dei privati. La quota di mercato del NLT è attualmente del 24,26%, 2,35 punti in più rispetto al 2022. La battuta d’arresto del NBT registrata a settembre porta il cumulato dei rent-a-car a sfiorare le 60.000 unità (10.400 in più dell’anno scorso). Ma la market share rimane inchiodata al 5%. Se a settembre la quota delle auto-immatricolazioni ha sfiorato il 13%, nel cumulato 2023 è attorno al 10%. Km zero e demo quest’anno sono state finora 116.580, oltre 32.000 in più rispetto al 2022.

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

In ambito LCV, il mese di settembre conferma il trend dei periodi precedenti, con il noleggio protagonista assoluto. Il lungo termine ha targato 6.100 veicoli commerciali leggeri (+82,91%) con una quota di mercato che sfiora il 36%, il breve termine 1.023 (+48,91%). Nel cumulato il NLT ha targato quest’anno oltre 44.000 LCV (circa 8.000 in più, +21,99%), mentre il NBT è arrivato a circa 8.500 nuove targhe (3.500 in più, +70%).

A settembre bene anche il canale delle immatricolazioni business delle aziende che acquistano direttamente: 6.370 targhe (+22,34%), ma la crescita da gennaio a settembre non raggiunge il +10%. Molto più modesto il contributo del canale delle micro-imprese, degli artigiani e dei professionisti: 2.178 immatricolazioni, solamente 141 in più rispetto a settembre 2022 (+6,92%). Nel cumulato il saldo è in negativo (-4,89%). Le auto-immatricolazioni sono in aumento: le 1.299 unità di settembre significano volumi più che raddoppiati, anche se la quota di mercato si mantiene su livelli fisiologici tra il 7 e l’8%, come anche nel dato complessivo dei primi 9 mesi.

Nel cumulato annuo, il comparto dei veicoli commerciali leggeri ha raggiunto le 133.000 immatricolazioni, con una crescita attorno alle 20.000 unità (+17,6%).

FORECAST 2024

Dataforce svela in questo comunicato la prima ipotesi di forecast per il 2024. Rispetto alle previsioni 2023, si delinea un incremento delle immatricolazioni di 50.000 Passenger Cars per il prossimo anno: le nuove targhe dovrebbero essere 1.650.000 (l’ultima release sul 2023 ipotizza 1,6 milioni di immatricolazioni). Il tasso incrementale è quindi del 3,1%. Una performance appena superiore alla media del mercato dovrebbe essere quella del canale dei privati: +3,5%, con le immatricolazioni che dovrebbero arrivare a 880.000 unità (30.000 in più). In calo, seppure di poco, le nuove targhe del canale delle Società che prediligono l’acquisto diretto: 85.000 (5.000 in meno, -5,6%). Consolidamento verso l’alto per il noleggio a lungo termine: 450.000 immatricolazioni (dato cumulativo dei noleggi ai privati e alle società). L’incremento è di 50.000 unità (+12,5%). Dataforce ipotizza una flessione per i due canali rimanenti: per il noleggio a breve il volume previsto è di 105.000 nuove immatricolazioni (10.000 in meno, cioè -8,7%) e per le auto-immatricolazioni un calo di 15.000 targhe, raggiungendo un volume di 130.000 unità (-10,3%).

In ambito Light Commercial Vehicles, Dataforce ipotizza una crescita modesta, similare a quella delle Passenger Cars: +3%, con il raggiungimento di 170.000 nuove immatricolazioni. Stabile il canale dei “privati” (ditte, artigiani e professionisti), crescita in linea con la media del mercato per le società, +5,7% per il noleggio a lungo termine e stabili i volumi dei rent-a-car e delle auto-immatricolazioni.

IL MERCATO PER MARCA

Le immatricolazioni di settembre sono cresciute di quasi il 23%, e tutti i costruttori principali si sono mantenuti in territorio positivo, tranne Volvo (-2,15), DR (-52,74%: è il primo calo importante negli ultimi anni, dovuto forse anche alla mancanza di operazioni “speciali”), Mini (-13,91%) e Tesla (-25%). Però non tutti gli Oem hanno performato meglio della media del mercato. Lo ha fatto Toyota (+25,02%), che ha strappato per la prima volta la seconda posizione assoluta a Volkswagen, non lo ha fatto Fiat, che conserva la leadership, ma a settembre è cresciuta soltanto del 13,64%.

Tra i costruttori che si sono mantenuti sopra la media di crescita Peugeot (sesta assoluta, +59,89%), Dacia (settima, +34,85%), Jeep (ottava, +109,95%), BMW (dodicesima, +34,29%). Nelle posizioni di rincalzo, ottime performance di Suzuki (+57,62%), Nissan (+54,61%), Alfa Romeo (+40,41%) e Cupra (+45,09%). Ma a stupire di più è il risultato di MG che passa dalle 500 unità scarse di settembre 2022 a quasi 2.900 nuove targhe.

In ambito LCV, Fiat non solo è sempre al comando, ma si distingue per una crescita di volumi quasi allineata alla media del mercato (+38,04% contro 42,71% del comparto LCV). Seconda rimane Ford, che bissa il risultato dello scorso anno, terza è Renault (entrambe con un forte incremento delle immatricolazioni, rispettivamente +49,97% e +60,79%). A seguire Citroen, Iveco, Peugeot, Opel e Volkswagen, tutti brand in crescita nei volumi.

CHANNEL MIX – YTD GENNAIO-SETTEMBRE 2023

La classifica della quota di mercato per marca in base al mix di vendita per canale è lo specchio delle strategie delle case auto e di quello che vogliono o sono costrette a fare per conquistare il loro spazio e proteggere per quanto possibile la loro marginalità delle vendite.

Nell’ambito delle vendite a clienti privati, che è il canale a più alta marginalità per gli Oem, leader di mercato rimane Dacia, che da gennaio a settembre ha consegnato ben 60.858 Passenger Cars, lasciando agli altri canali soltanto 3.677 vetture sul totale delle sue vendite complessive. La quota del canale retail è quindi del 94,3% (in aumento di qualche decimo di punto rispetto al cumulato di fine agosto). Suzuki segue Dacia a breve distanza: detiene una market share a privati del 93,19%. Hyundai è al 78,92%, mentre superiori al 70% sono le quote delle immatricolazioni a privati di Toyota, Renault, Kia e Tesla. La media della quota di mercato di questo canale quest’anno è del 55,47%.

Nell’ambito degli acquisti aziendali diretti, la quota più significativa della mix è quella di Mercedes (22,1%, quindi di oltre un cliente su 5, a fronte di una media di mercato per questo canale del 5,32%). Il comparto delle flotte di proprietà è strategico anche per le politiche commerciali di Tesla (16,63%), BMW (14,55%), Mini (10,95%) e Audi (9,93%), tutte attorno o sopra al 10%.

In ambito noleggio a lungo termine, i brand che ricorrono in maniera massiva a questo canale sono: Volvo (50,71%), Alfa Romeo (48,85%, in aumento di mese in mese), Skoda (44,55%), Audi (42,81%), Peugeot (37,09%) e BMW (36,92%). Il long rent in Italia è il secondo canale per importanza: quest’anno vale attorno al 24%.

Il canale del noleggio a breve termine è invece molto utilizzato da MG, che è uno dei pochi costruttori che ancora privilegia questo settore. MG ha immatricolato da gennaio a settembre ai rent-a-car il 14,52% del suo mix di vendita. Molte marche del Gruppo Stellantis alimentano la quota media complessiva di mercato ricorrendo al noleggio a breve termine: Peugeot (11,93%), Citroen (11,84%), Lancia (11,66%), Opel 8,91%) e Fiat (8,51%). Giova ricordare che la market share dei rent-a-car non arriva nemmeno al 6% del mercato.

I costruttori che ricorrono alle auto-immatricolazioni in maniera massiccia sono innanzitutto DR, ma a settembre ha auto-immatricolato poco (da gennaio a settembre la quota è del 26,61%, quasi tre volte la media del mercato che è del 9,17%), e molti brand del Gruppo Stellantis: Fiat (22,49%), Citroen (19,1%), Jeep (18,75%), Lancia (17,25%), Opel (16,33%) e P (15,91%). I brand che auto-immatricolano di meno, con una quota attorno all’1% soltanto, sono Tesla, Ford, Renault, Dacia e Suzuki.

ALIMENTAZIONI

Tra le Passenger Cars, a settembre la notizia è che le auto elettriche hanno avuto una battuta d’arresto: -2,33%. Mancano all’appello, rispetto allo scorso anno, soltanto 118 targhe. Ma è un segnale che non va preso sottogamba. Anche se il risultato è sicuramente condizionato dal rallentamento delle immatricolazioni di Tesla, dopo la strabiliante performance di agosto. Viceversa, gli italiani continuano a privilegiare le auto a benzina: +31,17% (l’incremento medio del mercato a settembre è stato del 22,76%). In questo mese la market share del benzina è stata del 52,28%, quasi 3 punti e mezzo in più rispetto al settembre precedente. Le auto a benzina hanno una prevalenza verso quelle senza “aiutino” (29,6% di market share) rispetto alle mild hybrid (22,67%). Nel mese che ha chiuso il terzo trimestre salgono (ma poco) anche le immatricolazioni di diesel, grazie all’incremento delle mild hybrid. La quota di mercato delle auto a gasolio si mantiene sempre attorno al 20%: una quota che risulta difficile da sradicare.

A settembre le ibride “vere” sono tornate a crescere: le full hybrid hanno guadagnato il 47,53%, le plug-in hybrid: il 25,06%. Complessivamente le ibride PHEV+HEV a settembre hanno conquistato una quota del 15,37% (2 punti in più dell’anno precedente). Tra le auto a gas, quelle alimentate a gpl continuano a vendere bene, anche se la crescita è inferiore alla media del mercato. Soltanto 100 le nuove targhe di auto a metano.

Nell’ambito dei veicoli commerciali leggeri, a settembre i mezzi a gasolio scendono all’84,5% (tre punti in meno rispetto ad agosto), con un incremento (+47,75%) che però è persino superiore alla media del mercato (+42,71%). Quasi stabili le immatricolazioni di veicoli commerciali elettrici: +12,03%, cioè soltanto 51 LCV in più. La quota degli LCV a corrente rimane attorno al 2,8% a settembre (3,73% nei primi 9 mesi di quest’anno). In crescita i mezzi da lavoro ibridi ma, tra full e plug-in, non raggiungono che l’1,7% di quota di mercato (nel cumulato 2023 superano di poco il 2%).

ULTIMI 3 GIORNI

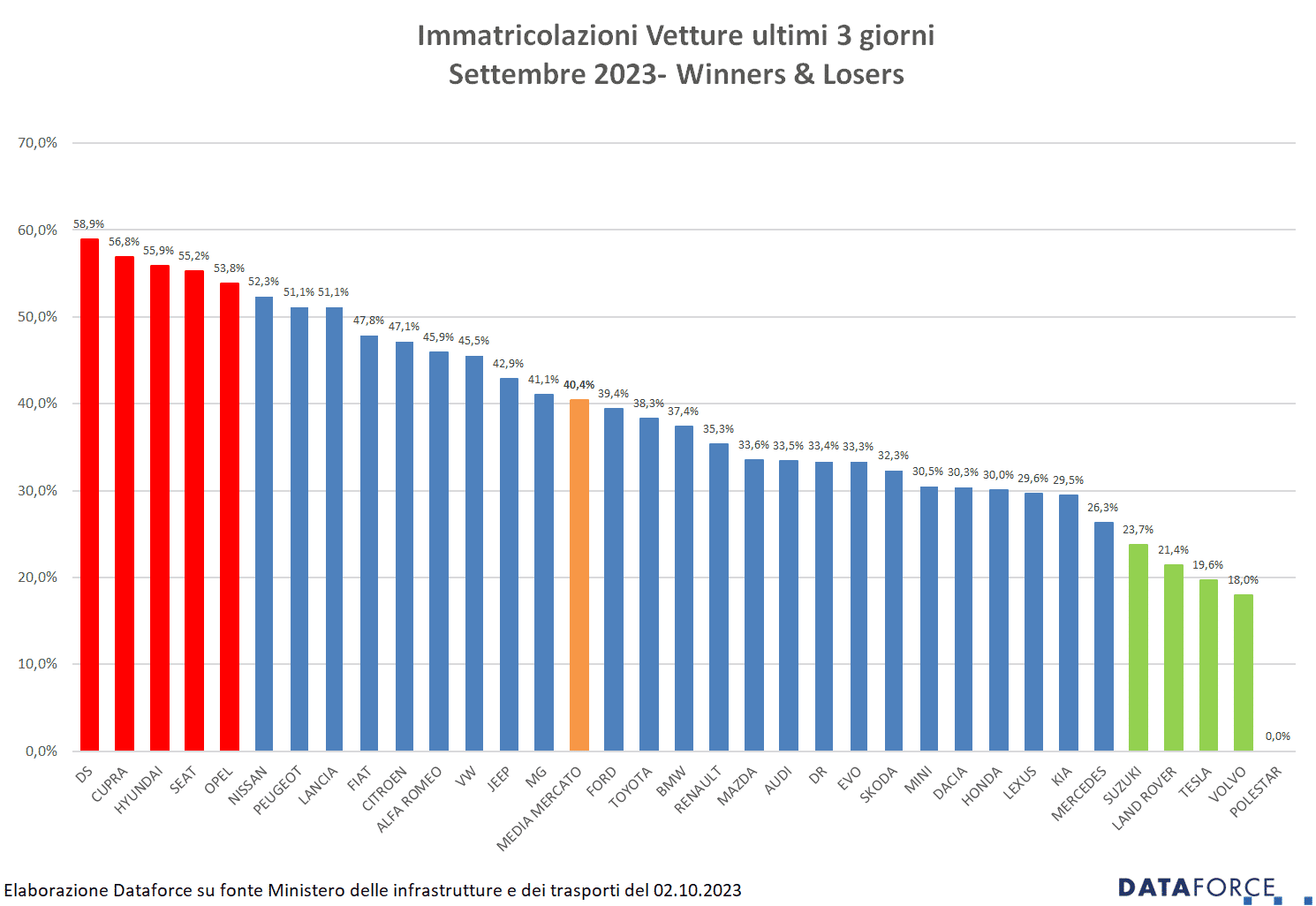

La corsa all’immatricolazione negli ultimi tre giorni feriali di settembre (27-28-29) è stata molto intensa. Le targhe assegnate nello sprint finale sono state 55.235, pari al 40,4% delle immatricolazioni del mese (136.711). A settembre 8 brand hanno targato oltre la metà delle loro auto negli ultimi tre giorni. I più “attivi” sono stati: DS (58,9%), Cupra (56,8%), Hyundai (55,9%), Seat (55,2%), Opel (53,8%). Tra i meno attivi negli ultimi 3 giorni, Polestar (0%), Volvo (18%), Tesla (19,6%), Land Rover (21,4%) e Suzuki (23,7%).

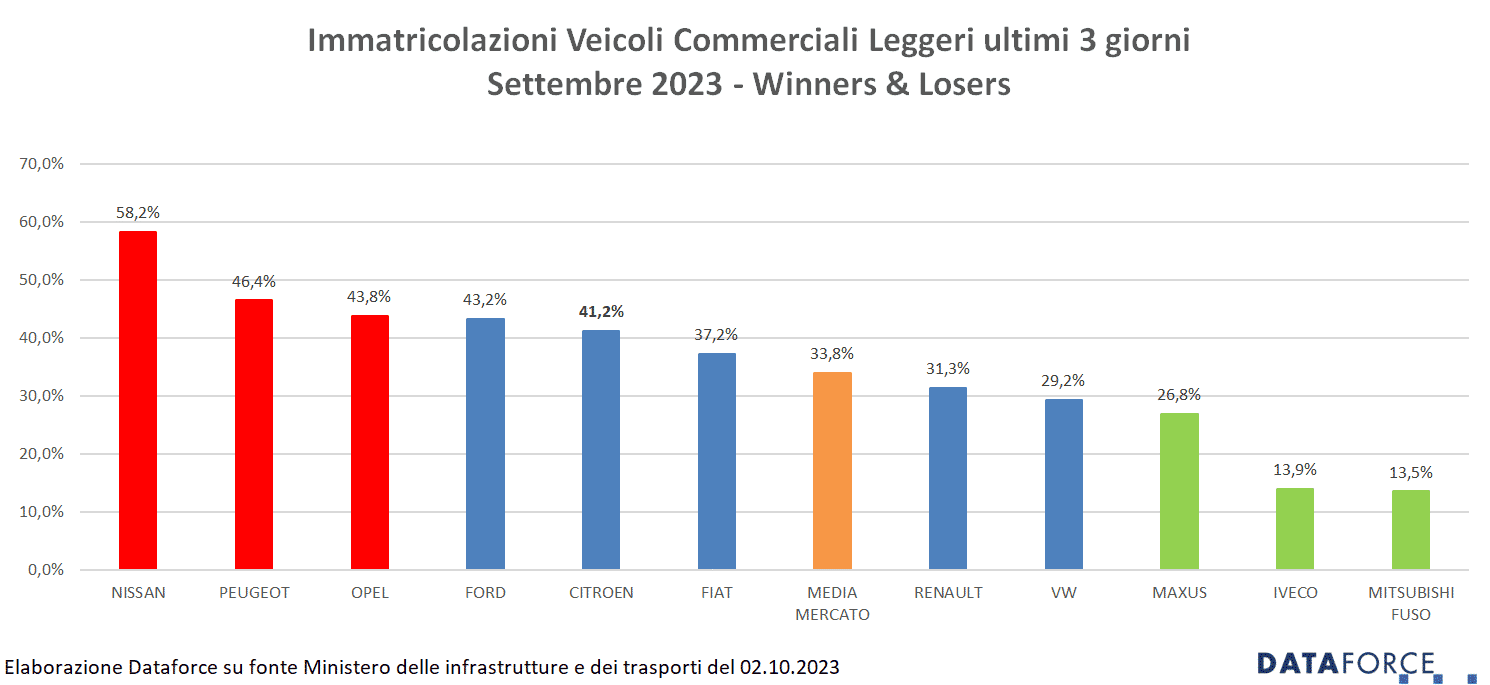

I veicoli commerciali leggeri targati negli ultimi 3 giorni di settembre sono stati il 33,8% del mercato totale, una quota in ripresa dopo agosto. Il totale delle targhe “last minute” è stato di 5.743 unità su 16.970. Più attive nelle targhe di fine mese sono state Nissan (58,2%), Peugeot (46,4%), e Opel (43,8%).

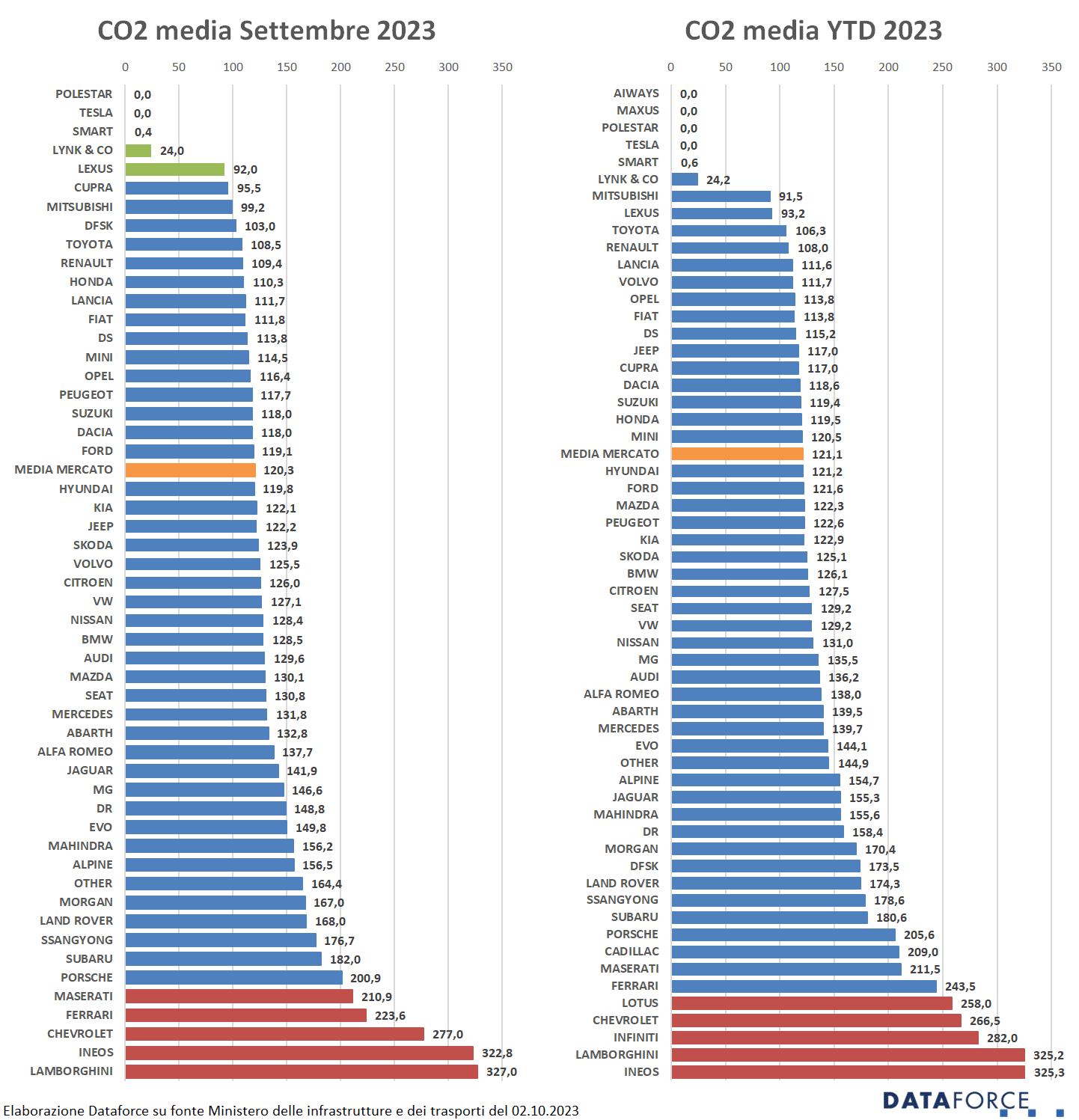

EMISSIONI MEDIE DI CO2

Le tabelle rappresentate nell’analisi illustrano la classifica per marca delle emissioni medie di CO2 sul totale del venduto nel mese di riferimento (in questo caso settembre 2023). Le emissioni medie di CO2 delle auto immatricolate nel nono mese dell’anno sono state di 120,3 g/km, in diminuzione rispetto ai mesi precedenti. La media di quest’anno è infatti di 121,1 g/km. Il livello delle emissioni comunque scende molto lentamente.