Roma, 15 gennaio 2018

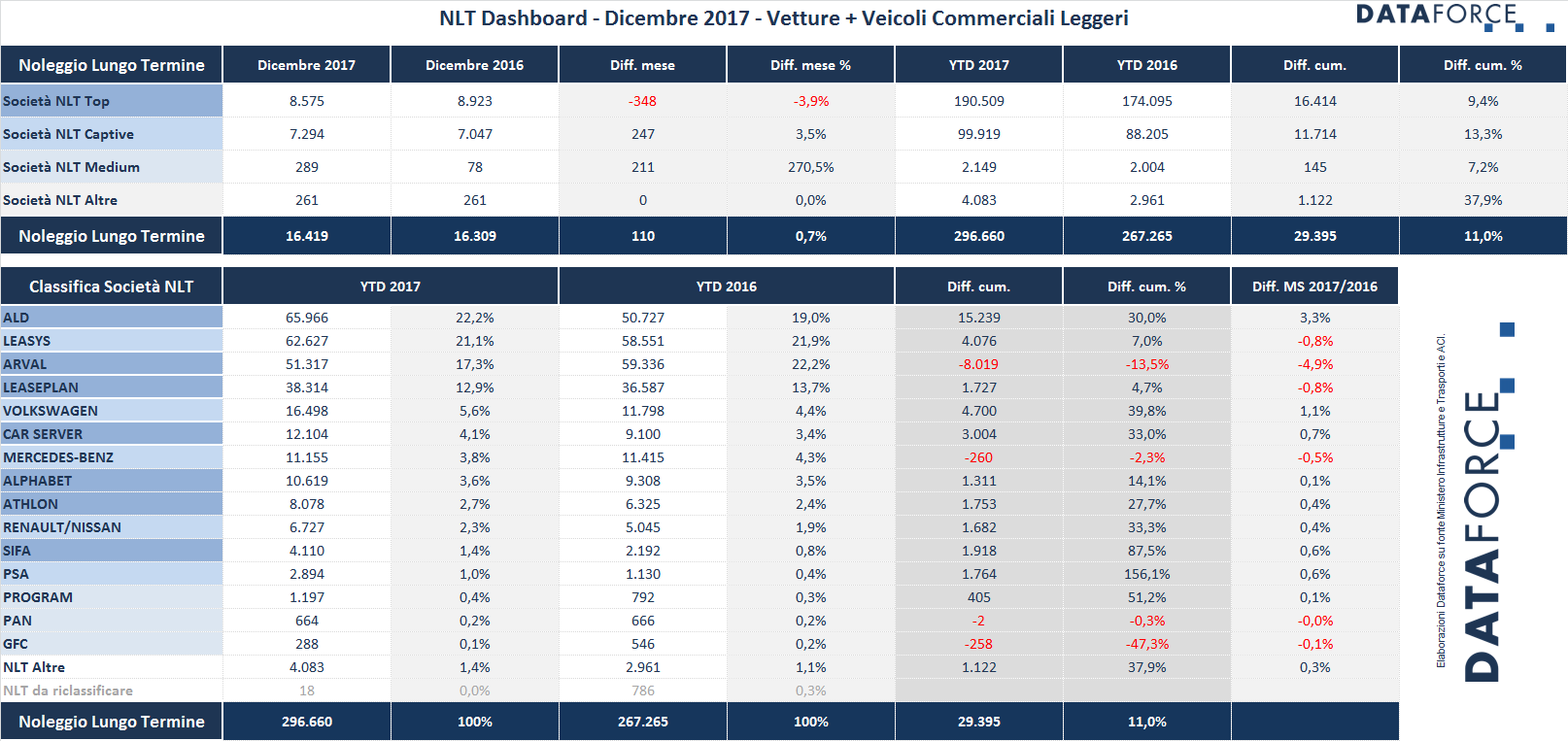

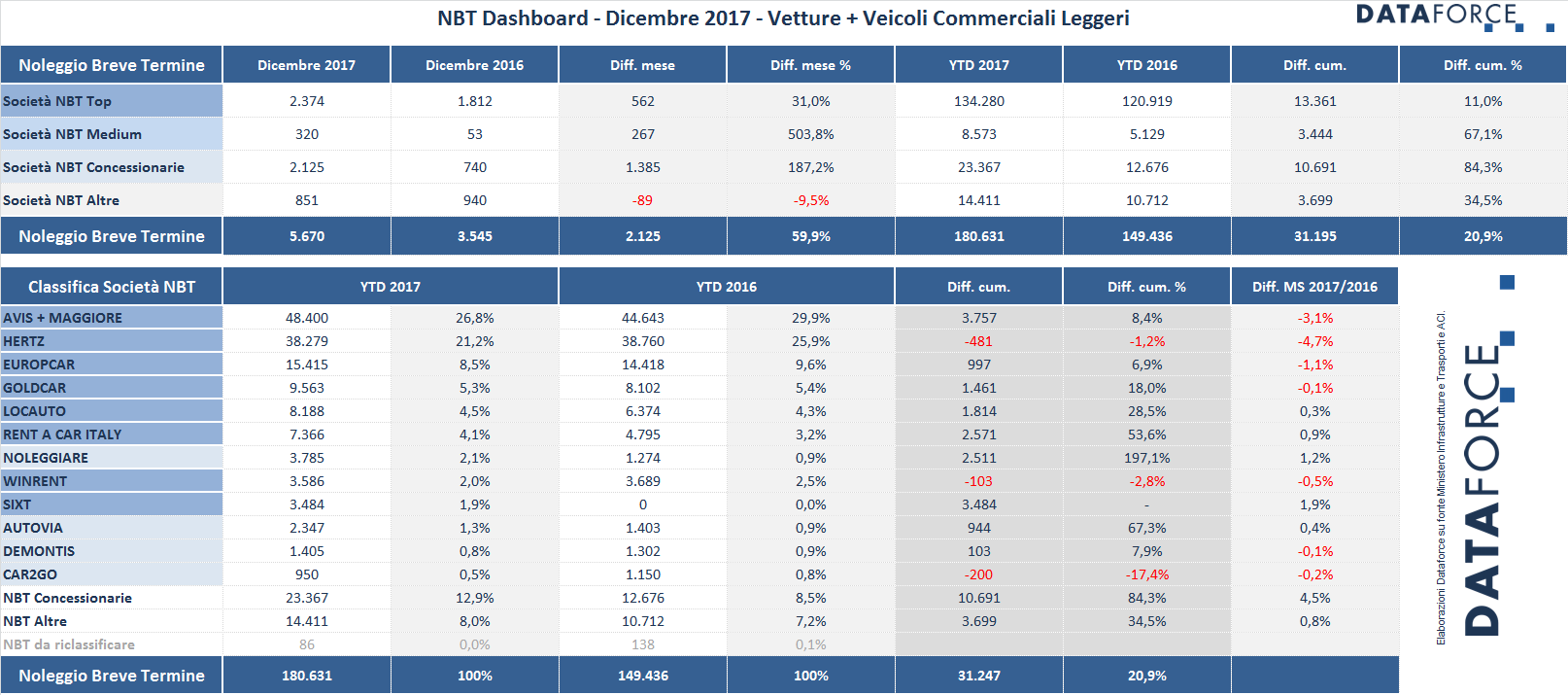

A dicembre il noleggio a lungo termine si è mantenuto stabile sui valori dello stesso mese del 2016, portando la media annua a +11%. Al termine dell’annata, ALD Automotive si è confermata leader di mercato, con un tasso di crescita quasi triplo rispetto alla media del mercato (+30%), raggiungendo una market share del 22,2%. Leasys ha mantenuto la seconda posizione (+7%), con Arval al terzo posto (-13,5%). Nel 2017 il comparto del noleggio a lungo termine ha immatricolato 296.660 veicoli (Passenger Cars + Light Commercial Vehicles) un risultato mai raggiunto in precedenza. Il comparto del breve termine è cresciuto in misura ancora maggiore: +20,9 su base annua, grazie anche al notevole +59,9% di dicembre. Leader di mercato nel rent-a-car è Avis-Maggiore.

IL NOLEGGIO A LUNGO TERMINE

Nell’intero 2017 il noleggio a lungo termine ha immatricolato 296.660 veicoli (Passenger Cars più Light Commercial Vehicles), con una crescita rispetto allo stesso periodo del 2016 del 11% (sono quasi 30.000 unità in più). A dicembre il mercato ha chiuso praticamente in pareggio: il tasso incrementale del comparto è stato modesto (+0,7%, con 16.419 nuove targhe rispetto alle 16.309 del dicembre 2016). Dopo l’exploit di novembre, a dicembre le società NLT Captive, cioè i player controllati dalle Case costruttrici (+32,1%, con Leasys in testa), hanno fatto registrare una crescita del 3,5%, mentre gli operatori “Top”, cioè i “generalisti”, hanno fatto segnare un saldo negativo di 3,9 punti percentuali.

ALD Automotive conclude l’anno mantenendo saldamente la prima posizione conquistata nel 2017: da gennaio a dicembre ha targato 65.966 vetture e veicoli commerciali leggeri (il miglior risultato della storia per un noleggiatore in Italia), con un aumento di 15.239 unità (+30%). La sua market share 2017 è del 22,2% (lo scorso anno era del 19%). Leasys insegue a poco più di 3.000 targhe di distanza: nei 12 mesi ha immatricolato 62.627 unità (+4.076 sul 2016, pari a un incremento del 7% e una quota di mercato del 21,1%). Arval mantiene la terza posizione detenuta negli scorsi mesi, con un calo delle immatricolazioni del 13,5%, pari a 8.019 unità in meno (e market share scesa da 22,2 a 17,3%). Occorre ricordare, però, che il colosso francese controllato dal Gruppo bancario BNP Paribas è l’unico tuttora focalizzato esclusivamente sul mercato business. Il suo ingresso sul mercato dei privati avverrà ufficialmente nei prossimi mesi, con un prodotto dalla forte connotazione innovativa, e sicuramente nel 2018 recupererà il gap sui concorrenti ALD e Leasys.

Al quarto posto LeasePlan, che ha targato 38.314 veicoli nell’intero 2017 e occupa una quota di mercato del 12.9% (-0,8 punti rispetto al 2016). LeasePlan ha immatricolato 1.727 veicoli in più rispetto allo scorso anno (+4,7%). Complessivamente le “fab4” del noleggio a lungo termine hanno conquistato nel 2017 una quota del 73,5%: in pratica tre noleggi su quattro sono appannaggio di ALD, Leasys, Arval e LeasePlan. Nel restante quarto del mercato, la battaglia tra i player si è fatta serrata: ben quattro aziende hanno superato quota 10.000 unità (Volkswagen, Car Server, Mercedes e Alphabet). Alcuni con tassi di crescita molto elevati: Volkswagen +39,8%, Car Server +33%, Alphabet +14,1%. Volkswagen occupa saldamente la quinta piazza; quest’anno la società di noleggio controllata dalla Casa di Wolfsburg ha targato 16.498 veicoli. Car Server, che quest’anno ha scavalcato Mercedes, è sesta assoluta. L’azienda di Reggio Emilia, con 3.004 nuove targhe in più, è cresciuta del 33%, anche grazie agli ottimi risultati nell’ultima parte dell’anno. Mercedes ha realizzato pressappoco gli stessi volumi del 2016: 11.155 immatricolazioni contro le 11.415 dello scorso anno. A insidiare ormai da vicino Mercedes c’è Alphabet, con un aumento delle vendite di 1.311 unità in più. Athlon (che appartiene al Gruppo Daimler) nel 2017 ha fatto registrare un tasso di crescita del 27,7%. Nelle posizioni di rincalzo ci sono sempre Renault-Nissan, Sifà e PSA, tutte e tre protagoniste di un eccellente 2017: Renault-Nissan +33,3%, Sifà +87,5% e PSA +156,1%.

La graduatoria del NLT relativa alle sole Passenger Cars vede una situazione simile a quella del comparto nel suo complesso, ma con Mercedes e Alphabet davanti a Car Server, mentre la classifica dei soli Light Commercial Vehicles vede al secondo posto Arval, azienda tradizionalmente forte nel comparto dei veicoli da lavoro, dietro ad ALD e davanti a Leasys.

Il forecast di Dataforce sul 2018 prevede che il comparto del noleggio a lungo termine crescerà ancora, seppure in misura meno accentuata rispetto al 2017: supererà sicuramente le 300.000 targhe (la stima è attorno a 305.000 unità).

IL NOLEGGIO A BREVE TERMINE

A dicembre il comparto dei rent-a-car ha fatto segnare l’ennesimo risultato straordinario: +59,9%, sebbene i volumi di fine anno siano per tradizione piuttosto bassi: solamente 5.670 immatricolazioni. Comunque un’eccellente chiusura d’anno rispetto alle sole 3.545 unità del dicembre 2016. Il cumulato annuo cresce di oltre 20 punti percentuali (esattamente del 20,9%). Il RAC consolida quindi ulteriormente la sua corsa al rialzo, sebbene una fetta cospicua delle immatricolazioni degli ultimi mesi abbia avuto origine non tanto da un’impennata della domanda di noleggi business o leisure, quanto da forzature di mercato che alcuni Costruttori hanno chiesto agli operatori a fronte di maggiori sconti e azzeramento dei costi di giacenza. In sostanza, alcuni operatori del comparto del breve termine hanno anticipato a quest’anno una parte dell’inflottamento programmato nei primi mesi del 2018, anche tenendo ferme fino a fine anno le vetture già targate nei piazzali: questo fenomeno avrà ripercussioni negative sulle immatricolazioni dei primi mesi del 2018.

Ne è un chiaro esempio la forte crescita delle immatricolazioni uso noleggio dei dealer. A dicembre 2016 questo canale aveva immatricolato 740 vetture e veicoli commerciali leggeri, quest’anno invece è arrivato a 2.125 unità (+187,2%). Facile supporre che alcuni (o molti) di questi veicoli verranno riversati sul mercato delle km zero. Il dato cumulativo dei Dealer NLT è un impressionante 23.367 targhe: quanto un operatore di primo livello. Parallelamente, gli operatori Top (ossia i rent-a-car più dimensionati) hanno performato anch’essi molto bene a dicembre: + 31%, ma nettamente al di sotto della media del mercato). Quote in fortissimo rialzo, invece, per gli operatori di medie dimensioni (+503,8%) e volumi in flessione per i noleggiatori più piccoli.

Leader di mercato nel NBT rimane sempre Avis, i cui numeri inglobano anche le immatricolazioni di Maggiore. Con una quota del 26,8%, pari a 48.400 veicoli targati da gennaio a dicembre (con un ultimo mese dell’anno caratterizzato da volumi trascurabili), Avis è cresciuta di 3.757 unità (+8,4%), ma ha perso 3,1 punti percentuali di market share. Seconda è ancora Hertz, che si mantiene sui livelli di immatricolazioni del 2016 (38.279 nuove targhe contro le 38.760 dello scorso anno). Anche Hertz scende di quota (-4,7%, passando da una market share del 25,9 a una del 21,2%). Al terzo posto Europcar, che ha aumentato le immatricolazioni del 6,9%, ma ha anch’essa perso in market share (passa infatti dal 9,6 all’8,5%). Al quarto posto Goldcar (controllata da Europcar), che è cresciuta a un tasso vicino alla media del mercato (+18%).

Nelle posizioni di rincalzo, troviamo invece operatori che hanno fatto segnare aumenti significativi: in ordine di classifica, Locauto (+28,5%) e Rent a Car Italy (+53,6%). Da sottolineare che a partire dalle graduatorie di fine anno, Dataforce ha separato i dati degli operatori Win Rent e Sixt che, dal 2017, operano in maniera autonoma. I due noleggiatori hanno ottenuto risultati eccellenti nel 2017, perché assieme hanno raddoppiato le immatricolazioni rispetto al 2016 (suddividendosi le quote in parti uguali). Tra i noleggiatori di medie dimensioni, Noleggiare, che in graduatoria precede sia WinRent sia Sixt, ha triplicato le targhe; Autovia è cresciuta del 67,3%, hanno targato molto di più (rispettivamente +182,8% e +72,1%), mentre De Montis ha aumentato la sua flotta soltanto del 7,9%. In flessione le immatricolazioni di Car2Go (-17,4%), che però aveva incrementato il suo parco di car sharing in maniera significativa nel 2016.