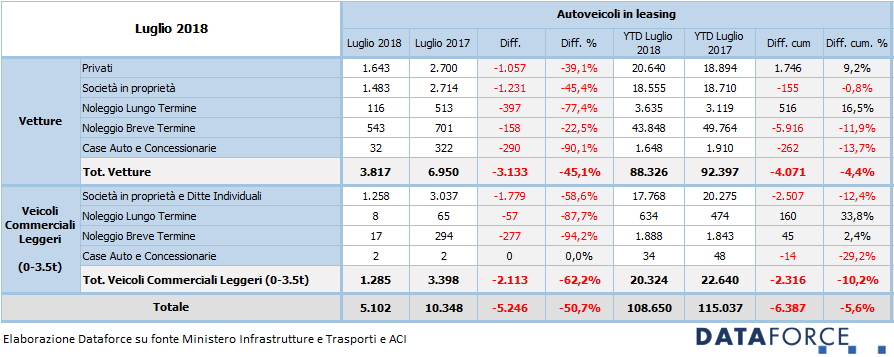

A luglio le immatricolazioni totali delle auto in leasing delle aziende e dei privati sono state 5.102, a fronte delle 10.348 dello stesso mese del 2017. Nel cumulato dei primi 7 mesi 2018, il disavanzo è del 5,6%, con le 108.650 immatricolazioni di quest’anno rispetto alle 115.037 dell’anno scorso. Nel comparto delle autovetture la flessione di luglio è stata un po’ meno accentuata rispetto a quella dei veicoli commerciali leggeri: -45,1% contro -62,2%.

Il confronto con il noleggio a lungo termine continua a sottolineare l’attuale differenza tra le due formule di acquisizione: il leasing prosegue l’andamento (in apparenza) molto negativo, mentre il Noleggio a Lungo Termine continua la sua marcia verso traguardi sempre più importanti, nonostante la leggera battuta d’arresto (-3,8%) di maggio, ampiamente bilanciata da un giugno in rialzo (+7,1%) e da un luglio in grande spolvero (+21,1%, con un saldo annuale del +10,9%). Se il leasing ha targato da gennaio a luglio quasi 110.000 veicoli, il noleggio a lungo termine ha ormai abbondantemente superato le 200.000 unità, con una crescita delle immatricolazioni di oltre 20.000 targhe rispetto al 2017.

Tra le auto, le immatricolazioni leasing delle aziende, a luglio sono state inferiori a quelle dei privati (1.463 nuove targhe rispetto a 1.643 rispetto), ma per entrambi si rileva una flessione negativo di circa 45 e 40 punti percentuali. Il calo del mese è dovuto quasi esclusivamente all’azzeramento delle immatricolazioni ai player del noleggio a lungo termine, alla forte contrazione del ricorso al leasing da parte degli operatori del noleggio a breve, e alla quasi totale scomparsa dei leasing a favore dei dealer. A luglio 2017 i rent-a-car e le società di long rent avevano targato rispettivamente 701 e 513 vetture. Nello stesso mese di quest’anno il leasing del noleggio a breve termine è stato di 543 vetture e quello delle società di noleggio a lungo termine di 116 unità. Togliendo quindi le immatricolazioni delle società di noleggio a breve e lungo termine la perdita del mercato del leasing auto sarebbe meno accentuata. Su base annuale, il comparto risulterebbe addirittura in attivo: si sono stipulati infatti in totale 39.195 contratti di leasing si di aziende sia di privati, nei primi 7 mesi del 2017 37.604.

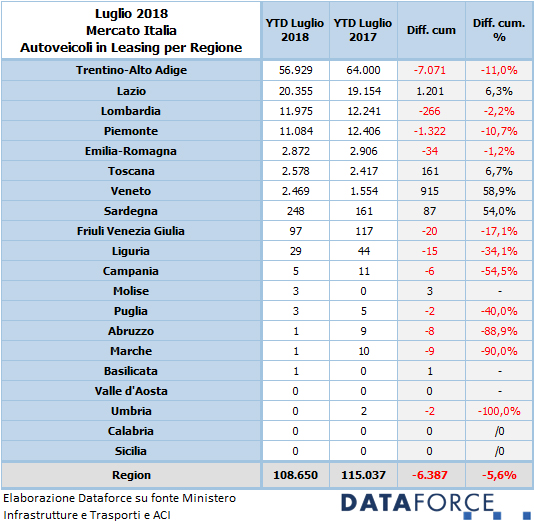

Nell’analisi su base regionale, il Trentino Alto Adige si conferma la regione in cui si fa maggiormente ricorso al leasing (ovviamente per una questione fiscale, dato che le due province autonome applicano l’importo base dell’Ipt all’atto dell’immatricolazione); al secondo posto c’è sempre il Lazio, seguito da Lombardia, Piemonte, Emilia-Romagna, Toscana e Veneto. Trascurabili le immatricolazioni nelle altre regioni.

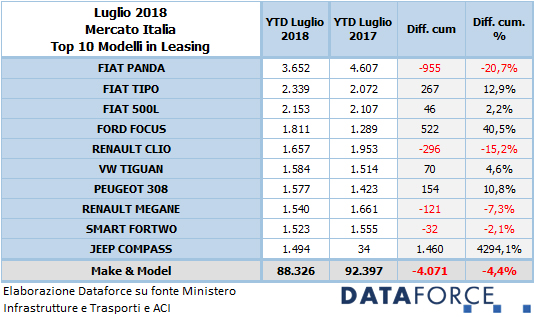

Nella graduatoria delle marche più “leasingate”, la Top Ten “assoluta” vede al comando Fiat, seguita da Mercedes, Renault, Audi, BMW, Peugeot, Volkswagen, Ford, Toyota e Citroen. Tra i modelli preferiti dai clienti del leasing, la classifica fino a luglio vede 3 modelli di FCA al comando. Sono, nell’ordine: Fiat Panda, Tipo e 500L. Seguono la Ford Focus, la Renault Clio, la Volkswagen Tiguan, la Peugeot 308, la Renault Mégane, la Smart ForTwo e la Jeep Compass.

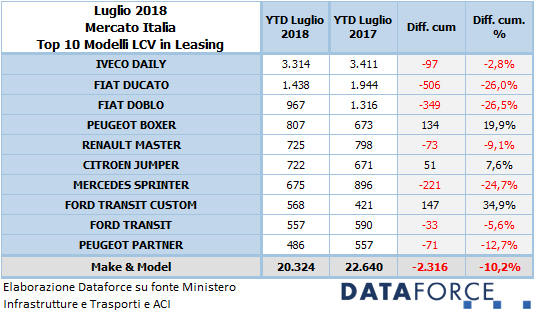

Tra i veicoli commerciali leggeri, Fiat e Iveco sono ai primi due posti, con Peugeot (in crescita), Ford (in attivo) e Renault nelle posizioni di rincalzo. Seguono Citroen (anch’essa col segno più), Mercedes, Volkswagen (in leggera crescita), Nissan e Opel. La classifica dei mezzi da lavoro sotto le 3,5 tonnellate di ptt più “leasingati” vede al vertice l’Iveco Daily, con il Fiat Ducato al secondo posto e il Fiat Doblò al terzo. Seguono Peugeot Boxer, Renault Master, Citroen Jumper, Mercedes Sprinter, Ford Transit Custom, Ford Transit e, infine, Peugeot Partner.