Pur se sollecitata a livello mondiale – da una parte da problematiche sulle motorizzazioni e sui livelli di emissioni e dall’altra da rivoluzionari futuri scenari dei mercati orientali e da possibili dazi negli Usa – l’industria automobilistica europea ha tenuto bene anche nel 2017.

Tutti i mercati, eccetto quello inglese, hanno superato i livelli del 2016, oltrepassando alcune tensioni politiche, come la situazione catalana in Spagna, che avrebbero potuto interferire su questo importante segmento; cosa puntualmente avvenuta in Gran Bretagna, a causa della Brexit e dell’entrata in vigore di nuove tasse automobilistiche.

L’osservazione dell’andamento delle immatricolazioni nei 7 Paesi a maggiore motorizzazione (Germania, Regno Unito, Francia, Italia, Spagna, Belgio e Olanda) è di certo utile per comprendere la portata del comparto.

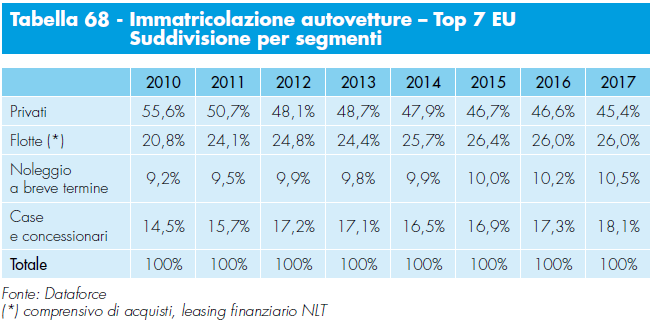

Privati in calo ed aumento delle flotte

Attraverso i dati raccolti ed elaborati da operatori specializzati, in base a specifiche analisi di mercato e a metodologie di rilevazione, si evidenzia dal 2010 il progressivo aumento delle immatricolazioni per uso aziendale e una parallela riduzione di quelle ad uso privato. Appare evidente anche nell’analisi per canale di distribuzione negli ultimi anni la crescita delle vetture auto-immatricolate dalle case e dalla rete

commerciale, fenomeno in atto da sempre e generalizzato nella UE.

Belgio

Nella distribuzione per canali, il Belgio ha evidenziato negli ultimi anni un trend di forte crescita delle immatricolazioni delle flotte e una contemporanea diminuzione delle immatricolazioni a privati. Queste ultime che nel 2011 avevano superato le 320.000 unità, nel 2017 sono state circa 256.000. Per le flotte aziendali, invece, il 2017 è stato l’anno record con oltre 223.000 nuove targhe.

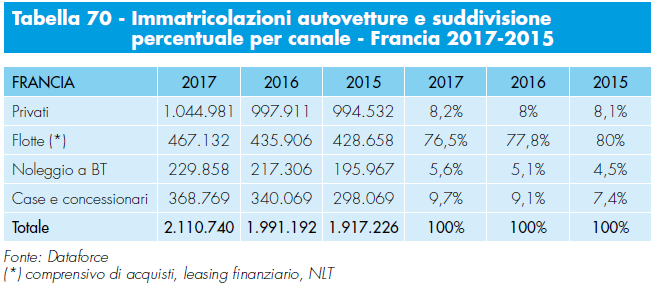

Francia

Con ben 2,11 milioni di nuove immatricolazioni nel 2017 il mercato francese ha registrato uno dei migliori risultati mai raggiunti, con le flotte che hanno raggiunto un nuovo record storico di sviluppo del 7,2%, a fronte di una crescita del mercato dei privati piuttosto contenuta (+2,3%).

Germania

Il mercato tedesco, con oltre 3,4 milioni di immatricolazioni, resta sempre leader in EU. Tutti i canali hanno registrato indicatori positivi: +52.000 immatricolazioni per i privati, +17.000 per le flotte e +12.000 per il noleggio a breve termine. Da notare che la Germania è il Paese con la maggior quota di auto-immatricolazioni in Europa, con volumi che arrivano ad 1 milione di unità.

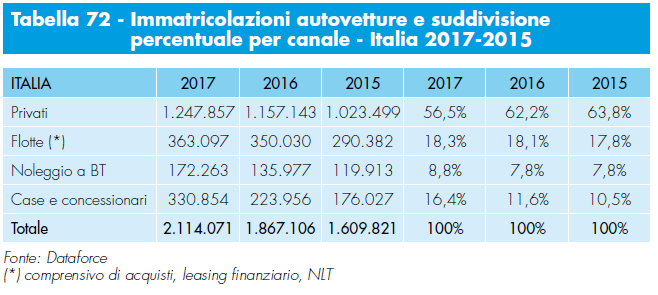

Italia

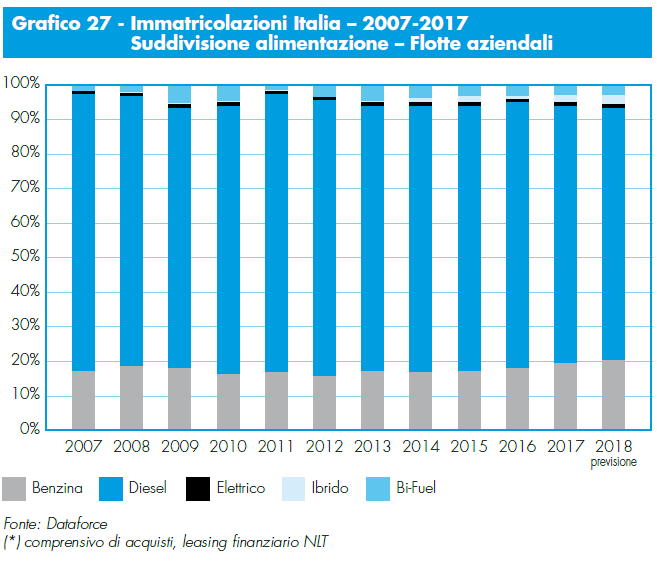

Nel nostro Paese il fenomeno più evidente è stata la riduzione delle vendite ai privati, sostituite in larga misura dai km zero, arrivate ormai al 16% delle immatricolazioni complessive del Paese, e dal fenomeno in crescita del noleggio a privati. Ottimo l’andamento delle flotte, trainate dal noleggio a lungo termine, in aumento con tassi in doppia cifra da quattro anni.

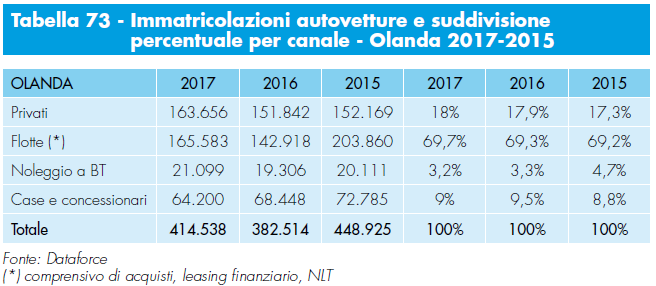

Olanda

Nei Paesi Bassi le flotte aziendali nel 2017 sono diventate il primo canale di distribuzione, superando di poco le immatricolazioni dei privati. Anche in Olanda, come in Italia, i volumi di vendita dei privati si sono ridotti, ma la crescita delle flotte delle aziende non è stata così vigorosa da compensare il disavanzo delle immatricolazioni che, nell’arco di soli 7 anni, hanno perso il 25% dei volumi.

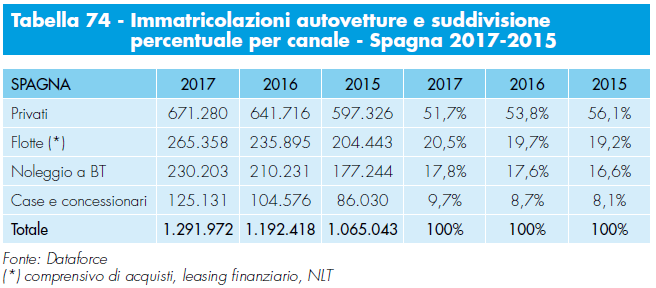

Spagna

Il mercato iberico sta tornando sui valori pre-crisi. Il canale delle flotte ha fatto registrare un aumento di volumi di 30.000 unità, arrivando a superare le 265.000 unità. Analogo incremento di volumi hanno mostrato gli acquisti dei privati, che hanno raggiunto le 671.000 unità. Ha mantenuto grande importanza il canale dei noleggi a breve termine, vista la vocazione turistica.

Regno Unito

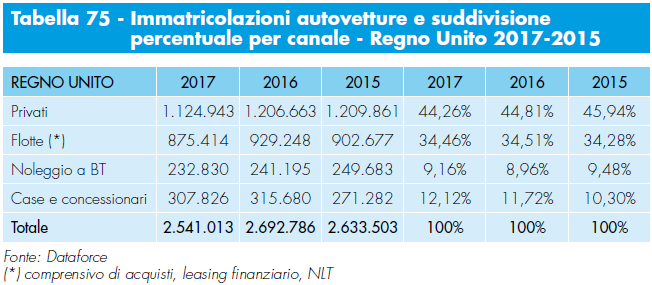

La Gran Bretagna è apparsa in crisi rispetto al resto del mercato auto europeo, con tutti i canali in decrescita. Si tratta comunque di un mercato negli ultimi anni in costante aumento, in controtendenza rispetto al calo generale di tutti gli altri paesi, e che lo scorso anno ha scontato quindi un prolungato lungo periodo positivo.

Le flotte aziendali ed il noleggio sono in Europa un partner fondamentale per l’industria e i servizi automobilistici. Non solo per i volumi di veicoli, ma per il gigantesco indotto ad essa collegato, una rete di attività che spazia dalla digital mobility alla gestione di ogni aspetto della circolazione. Senza tralasciare le operazioni di test e di verifica dei nuovi modelli immessi sul mercato.

Va, inoltre, evidenziata la funzione di anticipazione di nuove tendenze nell’universo dell’automotive, come ad esempio è stata l’installazione dei navigatori, di pacchetti di sicurezza avanzati o delle black box.

Il nuovo modello di business che comincia a delinearsi sulle nostre strade, in cui l’auto sarà parte integrante di un sistema di mobilità integrato con servizi telematici offerti da provider diversi, vedrà le flotte aziendali, e specialmente il noleggio, protagonisti.

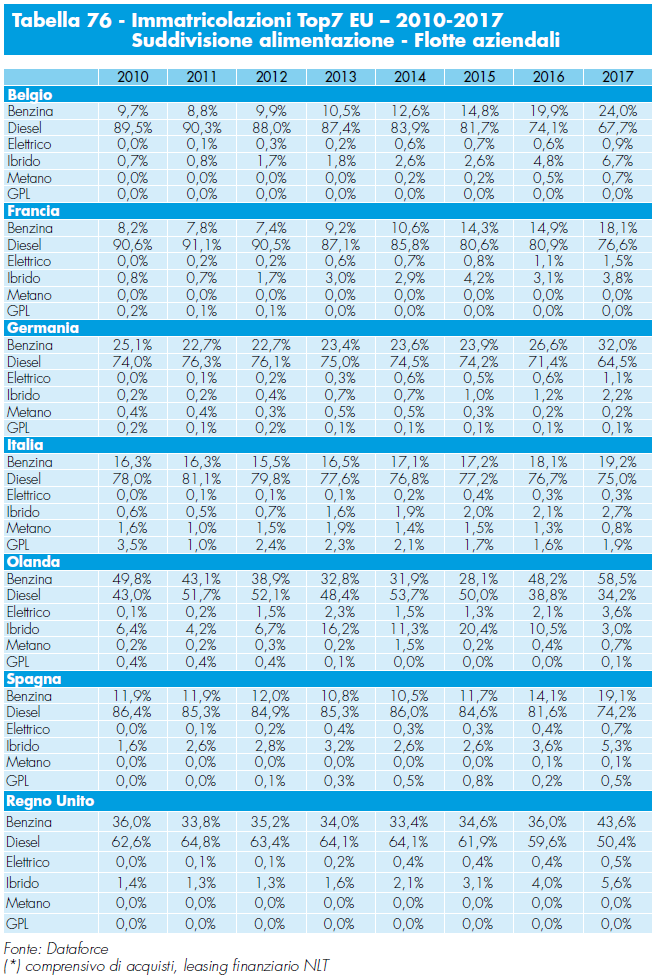

Le alimentazioni nelle flotte aziendali in EU

Il dibattito sul diesel

La Grande Crisi ha generato cambiamenti nelle flotte, specialmente nelle motorizzazioni e alimentazioni. Se prima era solo motivo di immagine, l’attenzione verso l’ambiente, sollecitata dalle necessità di contenimento dei costi, è ora diventata generale. Un punto centrale è la tecnologia, con il ricorrente riferimento ad alimentazioni più ecologiche, l’elettrico da anni al primo posto. Sono peraltro da considerare le policies pubbliche, che negli ultimi tempi hanno visto forti accelerazioni. Francia e Gran

Bretagna hanno annunciato di vietare la vendita di auto a benzina e diesel entro il 2040. Anche la Norvegia, dove il 40% delle vetture di nuova immatricolazione è elettrico o ibrido, ha intenzione di raggiungere questo obiettivo nel 2025, esattamente come l’Olanda. Senza dimenticare la Cina, un mercato da 28 milioni di veicoli, che sta valutando entro quando completare la transizione verso l’elettrico.

Anche a livello locale si è assistito in varie città europee a dichiarazioni e divieti di sindaci o pronunce della magistratura contro i motori endotermici, che, si osserva, necessiterebbero di approfondimenti anche sui livelli di emissioni inquinanti e climalteranti delle più moderne motorizzazioni diesel.

Situazione nelle flotte aziendali

Il tema è ovviamente d’interesse per le flotte aziendali, considerando sia i volumi che il più accelerato turn-over rispetto ai privati, sia i calcoli sui valori residui, essenziali per la formazione dei canoni.

I Paesi che hanno fatto registrare il maggior calo di vendita sul diesel nel confronto 2016-2017 sono stati Belgio, Germania e Regno Unito, quest’ultimi due Paesi con volumi più importanti. ll diesel si è ridotto nelle preferenze delle aziende anche in Francia, un fenomeno che per ora esenta l’Italia, dove le scelte della clientela business sul diesel sono tuttora molto elevate. Nello specifico in Germania e Regno Unito la

riduzione è rispettivamente del 13% e del 17%, in Spagna del 9% ed in Francia del 5%. Situazione quindi diversa in Italia dove il mercato del diesel segna un aumento del 7%, prodotto dal forte interesse delle aziende, pari al 21%, mentre il segmento dei privati si riduce del 6%.

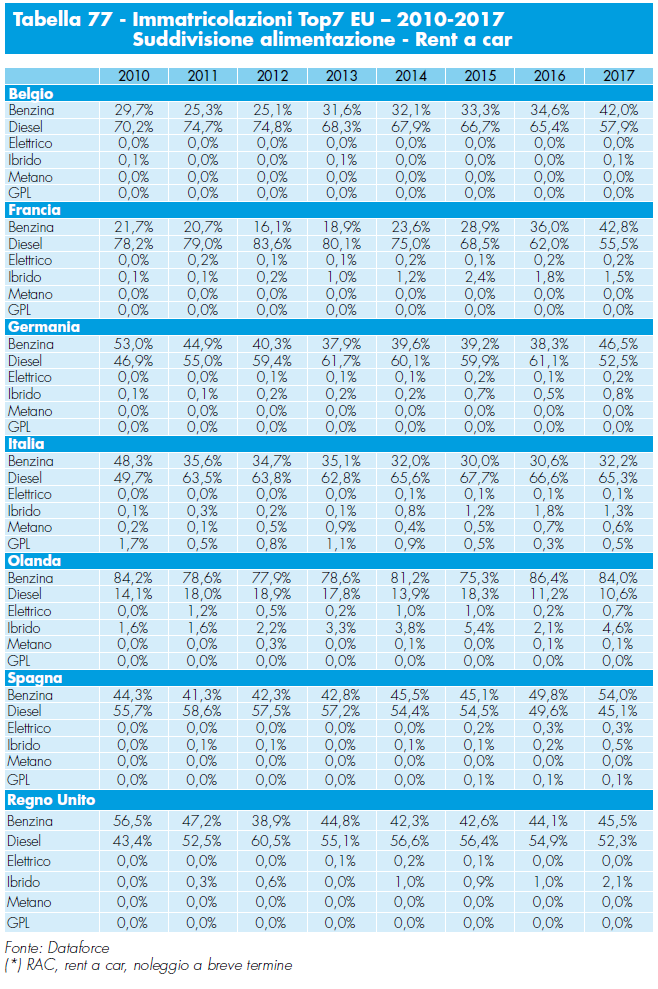

Dalle indicazioni raccolte appare evidente che l’alimentazione a gasolio rimane quella preferita con una market share del 56%, ma con un calo di 8 punti di quota. Tra i privati il calo è più vistoso: la media dei 7 Paesi è del 27% (5 anni fa sfiorava il 50%). Di rilievo la riduzione delle immatricolazioni nel rent-a-car, all’interno del quale il diesel ha una market share del 42% (–10 punti sul 2016).

A livello globale, nei Paesi Top7 le elettriche fanno segnare un balzo in avanti del 53,39% nelle immatricolazioni, mentre la crescita delle ibride è limitata al 30,9%. Sostanzioso anche l’incremento delle bi-fuel: +48,94%, ma si tratta ancora di volumi ridotti.

Nel nostro Paese il diesel continua ad essere l’alimentazione di riferimento nel mondo flotte.

Le vetture a NLT sono oggi per oltre il 90% Euro 6 e le emissioni di polveri sottili o particolato di questo motore diesel sono state ridotte del 96%, da 0,14 grammi per chilometro (Euro 1) a 0,005 gr/km. Se a ciò si aggiunge che il riscaldamento degli edifici produce il triplo delle emissioni di PM10 e PM2,5 generate dai veicoli in circolazione e che il diesel produce meno emissioni di CO2 del motore a benzina, assume una chiara dimensione l’impatto sul minore inquinamento prodotto dall’evoluzione tecnologica degli attuali motori termici.

È doveroso menzionare che il maggior ricorso a veicoli a benzina, insieme alla penetrazione relativamente bassa sul mercato dei sistemi di propulsione alternativi, potrà avere conseguenze sulle prestazioni in termini di emissioni di CO2 del nuovo parco auto europeo, con seri problemi al raggiungimento dei futuri obiettivi in materia di CO2 – non solo quelli proposti per il 2030, ma anche quelli già fissati per il 2020.

L’avversione al dies el sta, infatti, provocando, per la prima volta da anni, un aumento delle emissioni di CO2 delle auto nell’Unione europea. Secondo i dati pubblicati dall’European Environment Agency (Eea) la media delle emissioni di CO2 proveniente dalle nuove auto è aumentata nel 2017 dello 0,4% a 118,5 g/km. In 17 stati Ue le emissioni sono state maggiori che nel 2016 compresi i mercati maggiori come Gran Bretagna (+0,8%), Francia (+0,6%), Spagna (+0,5%) e Germania (+0,1%). Gli aumenti maggiori si sono registrati in Polonia (+1,43%) e in Olanda (+2,27%). Sono questi dati importanti perché si tratta del primo aumento delle emissioni di CO2 da quando sono iniziate le misurazioni nel 2010. Da 8 anni le emissioni erano scese del

16% (22 g di CO2/km). La quota di mercato dei veicoli elettrici ricaricabili (ECV) è infatti aumentata solo

moderatamente (dall’1,1% all’1,5%), per bilanciare il calo dei diesel. Se i consumatori stanno inviando un segnale di maggior attenzione alla qualità ambientale, esistono ancora troppi ostacoli – come la mancanza di infrastrutture, di prezzi accessibili e di autonomia – che impediscono alle auto elettriche la sostituzione del diesel. Le strategie delle aziende di noleggio sono per natura attente e sensibili alle esigenze

della clientela, fortemente orientata ad autovetture non solo sicure, affidabili, confortevoli, ma anche con minor costo nei consumi, visto l’elevato chilometraggio. Ed il mercato offre modelli che rispondono perfettamente a questa domanda, ad esempio con il livello Euro 6 b.

Gli operatori del noleggio a lungo termine sono impegnati a sostenere le “car policygreen” delle aziende clienti, offrendo, tra l’altro, l’immissione in flotta di veicoli nuovi e, in alcuni casi, con motorizzazioni alternative a quelle più diffuse prevalentemente, come l’alimentazione bifuel e ibrida; il monitoraggio delle emissioni della flotta e l’identificazione di soluzioni su misura per ridurne l’impatto ambientale; la consulenza nella costruzione ex novo di un parco auto che rispetti parametri sostenibili; corsi di guida sicura e a bassi consumi; meccanismi di compensazione dell’inquinamento. Probabilmente un graduale cambiamento di motorizzazione avverrà, ma in tempi più lunghi di quanto alcuni osservatori oggi prevedono, almeno fino a quando vi sarà neutralità fiscale. La politica centrale e locale potrà indirizzare verso nuovi scenari, ma non potrà non considerare attentamente le necessità di mobilità ed i risvolti economici e finanziari per cittadini ed imprese.

Dati a cura di Dataforce Italia