A marzo il mercato crolla: male i privati e il diesel

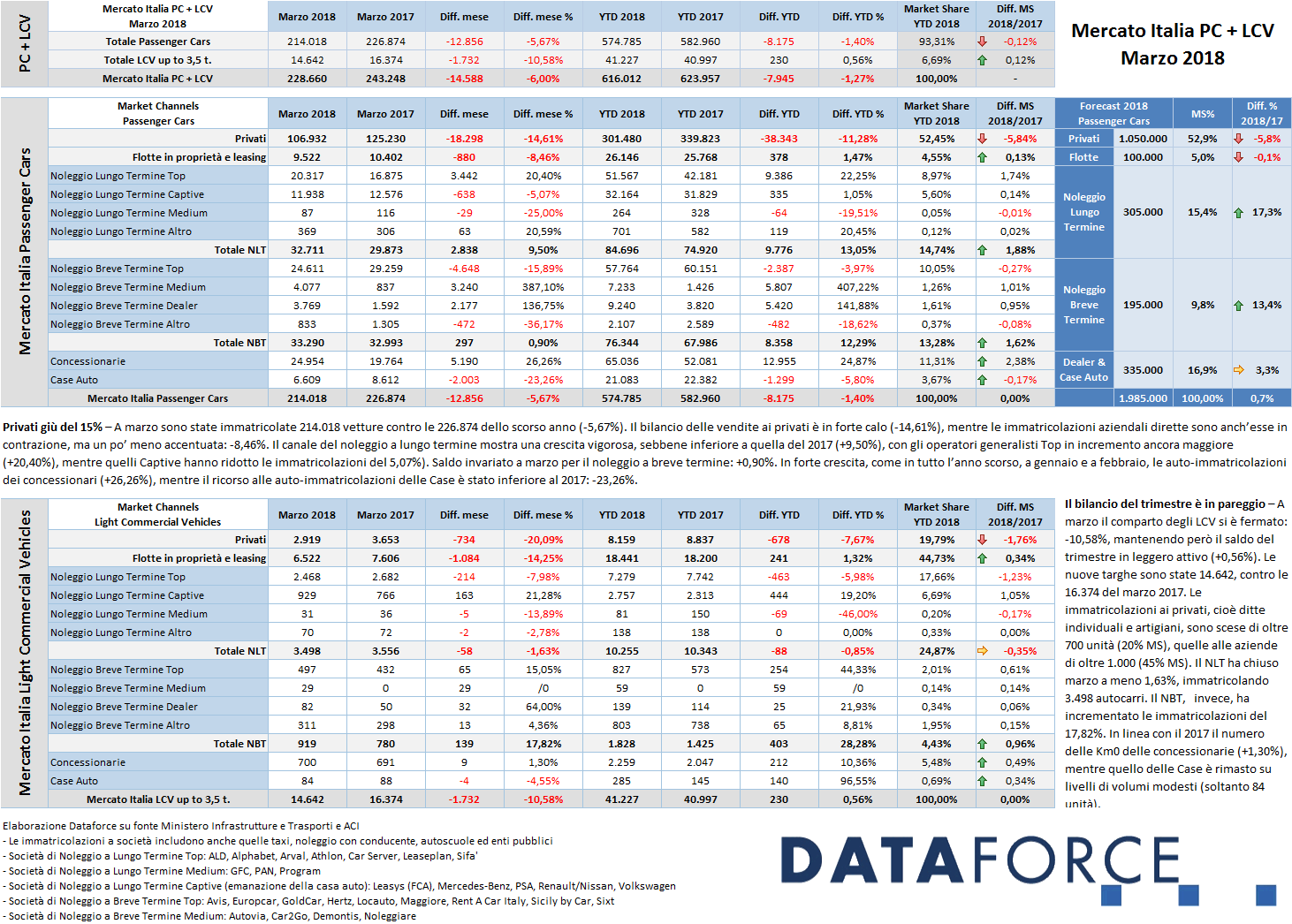

Roma, 4 aprile 2018 – Con una giornata lavorativa in meno rispetto a marzo 2017 (22 giorni utili all’immatricolazione rispetto a 23), lo scorso mese si è chiuso con un bilancio in rosso per le Passenger Cars: -5,67%. Il comparto dei Light Commercial Vehicles fa ancora peggio: -10,53%. Complessivamente sono stati immatricolati 228.660 veicoli (214.018 vetture e 14.642 LCV).

Come da molti mesi a questa parte, le immatricolazioni dell’ultima ora sono state una valanga: nei giorni 28, 29 e 30 marzo sono stati targati quasi 100.000 veicoli (esattamente 98.122). Una parte delle immatricolazioni finali sono ascrivibili a clienti effettivi, ma moltissime sono state le auto-immatricolazioni dei concessionari (25.000 le vetture in tutto il mese, con un incremento di oltre il 26%), che andranno a ingrossare le fila degli stock di km zero, già arrivati ormai a livelli d’allarme.

Il dato più sconfortante di marzo è stato il forte calo delle immatricolazioni ai privati: vale tre volte il rosso del mercato: -14,61%, pari a oltre 18.000 unità. Il saldo dei privati del primo trimestre assomma a quasi 40.000 vetture in meno. La market share dei privati continua a scendere vertiginosamente: quest’anno si attesta al 52,45% (era al 58% nel primo trimestre del 2017).

Contrazione appena più leggera, invece, per le vendite business dirette, che hanno fatto segnare un arretramento dell’8,46%; i noleggi a lungo termine rimangono in ottima salute, come nei primi mesi del 2018: hanno fatto un balzo in avanti del 9,5%, mostrando lo stesso andamento positivo che ha caratterizzato lo scorso anno. Il comparto dei rent-a-car ha rallentato la sua corsa: a marzo si è attestato sugli stessi numeri dello scorso anno (+0,90%).

Forte contrazione delle vendite di automobili a gasolio: il diesel ha perso a marzo oltre 13.000 nuove targhe, con un calo di oltre il 9%. Più contenuto il regresso delle auto a benzina (-4%), in forte ascesa le vetture ibride (+27%), le elettriche (+38%) e quelle a metano (+31%).

Le proiezioni del forecast 2018 di Dataforce, confermando le previsioni del mese scorso, ipotizzano per fine anno un mercato Passenger Cars di poco inferiore ai 2 milioni, con una quota dei privati del 52,9% (cioè circa 1.050.000 vetture), 100.000 immatricolazioni aziendali dirette (market share del 5%), il noleggio a lungo termine a quota 305.000 automobili (MS 15,4%), il noleggio a breve termine sulle 195.000 unità (quota di mercato del 9,8%) e le auto-immatricolazioni di Case e Concessionari attorno alle 335.000 targhe (con una market share del 16,9%).

A marzo il mercato dell’auto (Passenger Cars), ha chiuso il bilancio in negativo del 5,67%. A contenere il passivo, però sono state, come solito, le quasi 31.500 km zero (e “demo”) immatricolate nell’arco del mese, con una crescita, rispetto a marzo del 2017, del 20%. I concessionari hanno auto-immatricolato a marzo 24.954 vetture (+26,26%). Le Case costruttrici 6.609 (con un calo del 23,26%).

Le nuove targhe di vetture a marzo sono state 214.018, contro le 226.874 del marzo 2017. Circa 13.000 targhe in meno, quindi, nonostante l’ennesima forte ascesa delle km zero (le auto-immatricolazioni di dealer e OEM sono arrivate nel trimestre già a quota 86.000, contro le 74.000 del 2017). Mancano sempre all’appello le vendite di auto nuove ai privati: una contrazione che diventa di mese in mese sempre più allarmante: 7.000 targhe in meno a gennaio, 13.600 a febbraio, 18.300 a marzo, a riprova del fatto che i privati stanno passando in massa all’acquisto di km zero, che trovano più convenienti rispetto agli sconti praticati sul nuovo. Nel terzo mese dell’anno le vendite aziendali (acquisti diretti e leasing) hanno fatto segnare una diminuzione inferiore rispetto a quella dei privati (che è stata del 14,61%), ma comunque pesante: -8,46%, per complessive 9.522 unità immatricolate (880 in meno). Prosegue la crescita del noleggio a lungo termine: in seguito all’exploit del 2017 (che ha fatto registrare un incremento del 20%), il long rent ha aumentato il numero dei contratti del 9,5% (dopo il +8,5% di gennaio e il +22% di febbraio). Ha immatricolato 32.711 vetture contro le 29.873 del marzo precedente. Tra le categorie di distributori di NLT, a marzo gli operatori “captive” (cioè quelli controllati dai Costruttori) hanno ottenuto un saldo negativo del 5,07%, mentre gli operatori generalisti Top hanno fatto segnare una performance nettamente migliore: +20,40%.

Il comparto del noleggio a breve termine a marzo ha rallentato la sua corsa, confermando le immatricolazioni sugli stessi livelli dello scorso anno: +0,90%, L’incremento delle immatricolazioni dei rent-a-car di febbraio si conferma, come ipotizzato lo scorso mese da Dataforce, dovuto all’ anticipo di inflottamento in vista dell’inizio dell’alta stagione con il week end di Pasqua: a marzo i rent-a-car sono rientrati nei ranghi.

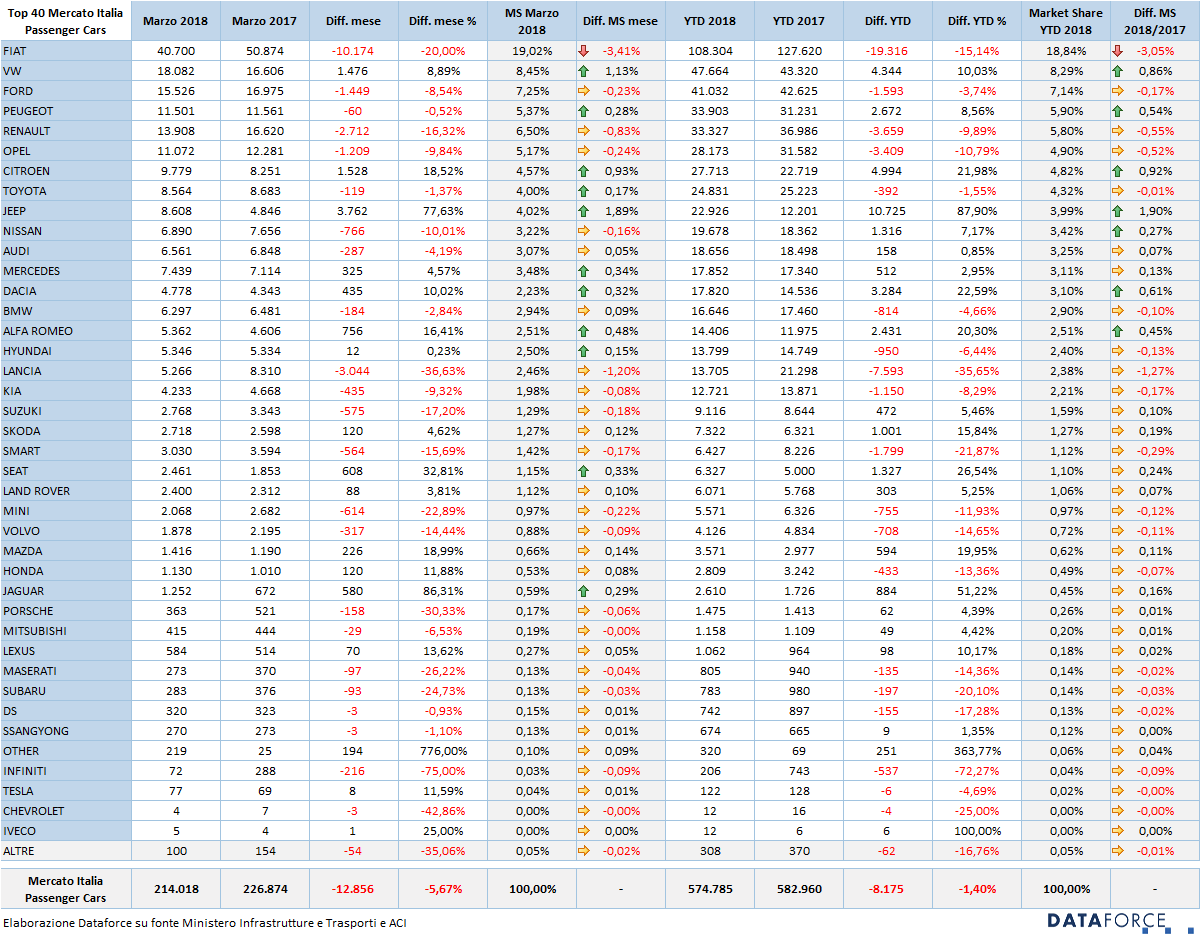

Le marche e i modelli – La graduatoria degli OEM vede ovviamente sempre Fiat al vertice, ma con un calo delle vendite piuttosto importante: -20% rispetto a marzo del 2017, come dire, un cliente su cinque ha scelto altro. La market share del primo costruttore in classifica, che a marzo ha immatricolato 40.700 vetture, è scesa a quota 19%. Volkswagen, che fa registrare un incremento dell’8,89% nelle vendite del terzo mese dell’anno, ha immatricolato 18.082 vetture, consolida il secondo posto della graduatoria delle marche preferite dagli acquirenti italiani. Terza è Ford (che perde l’8,54%, pari a quasi 1.500 unità); in quarta posizione torna Renault, che scavalca nuovamente Peugeot. Renault ha immatricolato 13.908 automobili (con un calo del 16,32%), mentre Peugeot è rimasta sui volumi dello scorso anno (ne ha targate esattamente 11.501, con una flessione di 60 unità). Da segnalare le eccellenti performance di Citroën (+18,52%), Jeep (+77,63%, con molte “pronte consegne”), Dacia (+10,02), Alfa Romeo (+16,41%, con un’impennata delle km zero soprattutto delle MiTo, immatricolate al 92,37% dai dealer e dalla Casa) e Seat (+32,81%). In territorio molto negativo Lancia (-36,63%) e MINI (-22,89%). Nella classifica dei modelli più venduti del 2018, la Fiat Panda resta al vertice anche a marzo, ma con un calo di vendite allarmante: -23,47%, seguita da altre tre Fiat: 500X (+11,80%), 500 (-9,80%) e Tipo (-30,97%), con la prima delle straniere in quinta posizione, la Ford Fiesta, seguita da Lancia Ypsilon, Volkswagen Golf, Renault Clio, Citroën C3 e Jeep Renegade.

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, marzo ha perso oltre 1.700 immatricolazioni, pari al -10,58%. Nel terzo mese del 2018 sono stati targati 14.642 LCV fino a 3,5 ton. Le immatricolazioni dirette dei privati e delle aziende rappresentano il 64,52% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 24,87%. Il breve, invece, occupa una quota del 4,43% Ma mentre quest’ultimo è in leggera crescita, il NLT si mantiene sui livelli dello scorso anno. Massiccio, come sempre, il ricorso alle auto-immatricolazioni da parte dei dealer: oramai costituiscono quasi il 6% dell’intero mercato LCV. Modesto, invece, il contributo di “demo” e km zero degli OEM: a marzo soltanto 84 unità. Le immatricolazioni ai privati a marzo sono state 2.919 (in flessione del 20,08%), quelle delle aziende 6.522 (-14,25%), quelle del NLT 3.498 (-1,63%), quelle del NBT 919 (+17,82%), quelle delle demo e dei km zero dei concessionari 700 (+1,30%).

Le alimentazioni – Il 2018 si sta confermando un anno di cambiamento nelle scelte dei consumatori, sebbene non così accentuato rispetto a quello che avviene in altri Paesi (Germania in primis): gli automobilisti italiani stanno convertendosi alle alimentazioni alternative: ibride, elettriche e metano soprattutto, mentre a farne le spese è l’alimentazione a gasolio e, in misura minore, quella a benzina e il gpl. A marzo sono state immatricolate 13.149 auto diesel in meno (-9,19%), ossia quanto il calo del mercato automobilistico nel suo complesso (che ha perso a marzo 12.856 unità). Nel primo trimestre la flessione è meno accentuata: -2,04%. Il calo delle auto a benzina è più “fisiologico”: – 3,13% (pari a circa 7.100 auto nei tre mesi, di cui 3.000 a marzo, che ha fatto registrare un -3,93%). La discesa del gpl nelle preferenze degli automobilisti è al -7,32% nel trimestre e molto più accentuata a marzo (-9,57%, pari a 1.300 unità circa). L’elettrico puro cresce a marzo del 37,84% e addirittura del 42,63% nel trimestre, superando per la prima volta quota 1.000 unità nei primi tre mesi dell’anno. L’elettrico “misto”, cioè le auto ibride, ha avuto un incremento a marzo del 26,70% e del 31,94% nel trimestre (pari a oltre 5.000 unità in più). Le auto a metano sono cresciute del 31,01% a marzo e del 27,96% nel trimestre (sono quasi 3.000 veicoli in più).

I segmenti – Sono soltanto tre i segmenti di mercato che a marzo migliorano la performance sullo stesso mese del 2017 e sono, guarda caso, quelli dei Suv: i segmento B (piccoli: +8,48%), i segmento C (compatti: +42,82%) e i segmento D-E (medio-grandi: 1,88%). Il resto del mercato è in flessione. A farne le spese sono soprattutto le utilitarie di segmento B, che perdono il 17,58% delle immatricolazioni (sono oltre 12.000 unità a marzo), le berline e le station wagon di segmento C (cioè le compatte), che arretrano di 13,67 punti percentuali (sono 5.200 targhe in meno), le citycar (segmento A, -12,28%, pari a quasi 5.000 auto in meno).

Ultimi tre giorni – Le quote delle auto-immatricolazioni continuano a costituire una parte importante del mercato: lo si evince anche dall’analisi delle targhe registrate negli ultimi tre giorni lavorativi di marzo: il 42,91% del totale delle immatricolazioni è stato realizzato dal 28 al 30 del mese: sono ben 98.122 targhe “last minute”. Ma nonostante la pressione di questa forzatura, il mercato dell’auto a marzo ha chiuso, come a febbraio, con il segno meno. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel terzo mese dell’anno il costruttore che ha targato i maggiori volumi negli ultimi tre giorni è stato Alfa Romeo (62,61% del totale delle immatricolazioni), seguito da MINI (60,69%) e da Jeep (57,68%). Tra i “virtuosi”, invece, Smart (19,27%), Dacia (20,98%) e Kia (23,93%).

Ultimi tre giorni – Le quote delle auto-immatricolazioni continuano a costituire una parte importante del mercato: lo si evince anche dall’analisi delle targhe registrate negli ultimi tre giorni lavorativi di marzo: il 42,91% del totale delle immatricolazioni è stato realizzato dal 28 al 30 del mese: sono ben 98.122 targhe “last minute”. Ma nonostante la pressione di questa forzatura, il mercato dell’auto a marzo ha chiuso, come a febbraio, con il segno meno. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel terzo mese dell’anno il costruttore che ha targato i maggiori volumi negli ultimi tre giorni è stato Alfa Romeo (62,61% del totale delle immatricolazioni), seguito da MINI (60,69%) e da Jeep (57,68%). Tra i “virtuosi”, invece, Smart (19,27%), Dacia (20,98%) e Kia (23,93%).

Salvatore Saladino, Country Manager di Dataforce Italia ha così commentato i dati di marzo: “Nonostante avessi sperato che l’Italia fosse per fortuna immune al “virus” del diesel, così inopinatamente lanciato da chi lo sa costruire meglio, devo purtroppo constatare che, per la prima volta, questa motorizzazione ha subito una pesante flessione nelle immatricolazioni: a marzo sono state vendute oltre 13.000 auto a gasolio in meno rispetto al marzo precedente (pari a un regresso del 9,19%). La campagna di demonizzazione di questo tipo di alimentazione da parte delle istituzioni locali, ovviamente supine e acritiche rispetto alle avventate dichiarazioni da parte di alcuni costruttori sulla dismissione ravvicinata di questa tecnologia motoristica, sta innescando l’effetto domino che sia i consumatori che le stesse case pagheranno a caro prezzo. In forte crescita, invece, le vendite di auto ibride (vuoi mettere il vantaggio di non pagare le strisce blu?): +5.800 a marzo, pari a un incremento del 26,70%. Da sottolineare anche che il forte rallentamento degli acquisti di auto nuove da parte dei privati (-14,61% a marzo) sta avendo un impatto soprattutto sui segmenti bassi di mercato (citycar -12,28%, piccole -17,58%, compatte – 13,67%), mentre continuano a crescere le vendite di suv e crossover di dimensioni ridotte (segmento B +8,48%, segmento C +42,82%). Il tutto affatto compensato dalla crescita delle “pronta-consegna-targate” tanto richieste dagli stessi privati”.

Per ulteriori dettagli si invitano i lettori a consultare le statistiche disponibili nella colonna a destra della pagina.