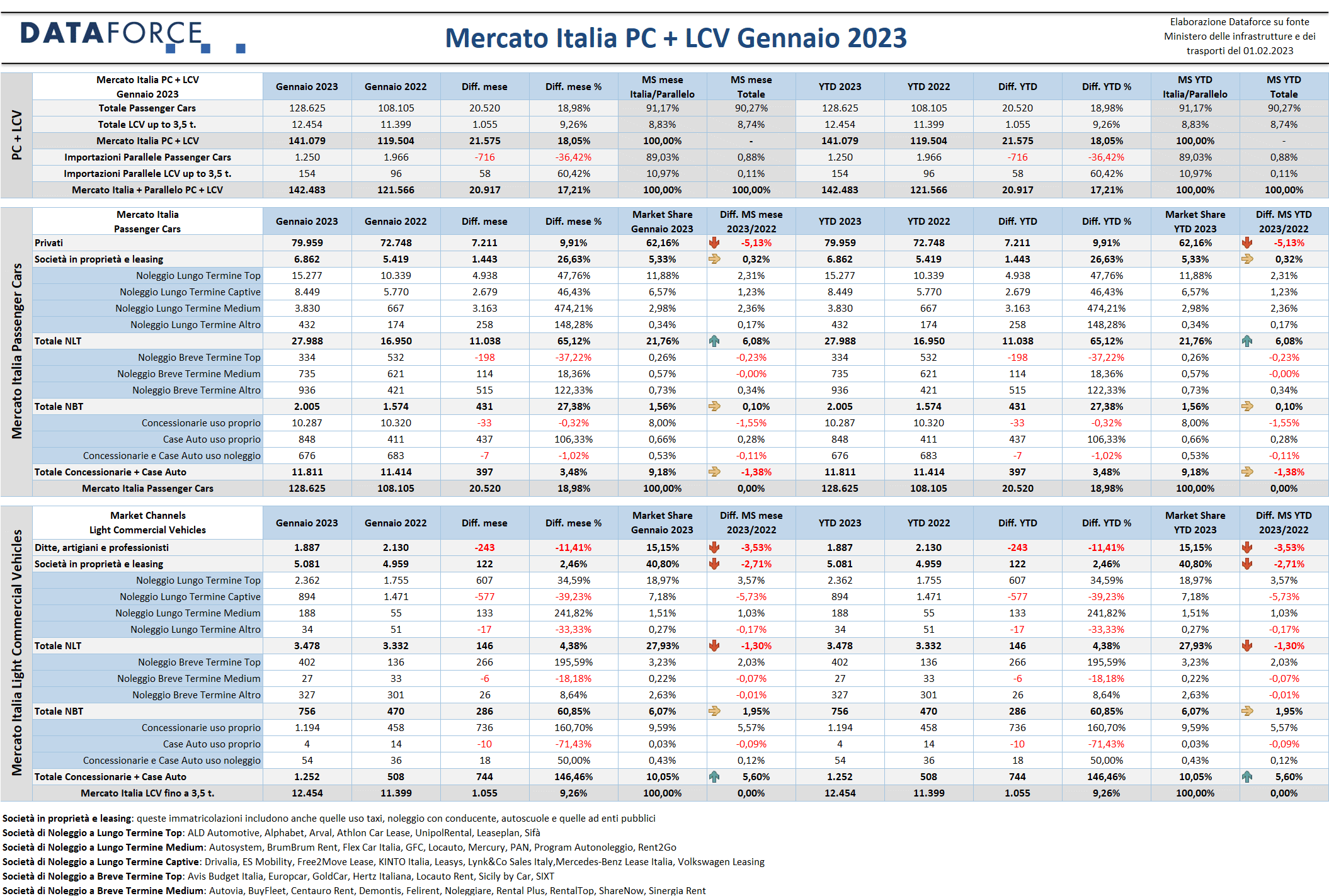

Se il buongiorno si vede dal mattino, questo 2023 potrebbe essere un anno positivo e di rilancio per il mercato dell’auto: +19% è il risultato delle immatricolazioni Passenger Cars di gennaio, e +9% abbondante per i Light Commercial Vehicles. Meglio non entusiasmarsi troppo però: i dati sono certamente positivi ma, se si confrontano con quelli del 2021, le 128.625 nuove targhe Passenger Cars sono inferiori di quasi 6.000 unità a quelle registrate nel gennaio di due anni fa. Dunque, è il dato del gennaio 2022 (108.000 unità) a essere davvero basso. Se poi si scorre all’indietro la serie storica fino all’epoca pre-Covid, i numeri dei mesi di gennaio dicono che nel 2020, cioè appena prima dello scoppio conclamato della pandemia, furono immatricolate 156.000 vetture, e nel 2019 ancora di più: 165.000. In ogni caso, coltiviamo le nostre speranze di ripresa.

A trainare il mercato è stato come sempre il comparto del noleggio, in particolare il lungo termine (+65%), ma anche lo short rent (+27%). Interessante anche il risultato delle immatricolazioni delle società, il cui incremento si avvicina anch’esso al +27%. Positivo il dato del canale più importante, quello dei privati, che a gennaio sfiora quota +10%, una crescita inferiore alla media del mercato, ma che vale comunque oltre 7.000 targhe in più. Pressoché in linea con l’andamento del gennaio precedente il livello delle auto-immatricolazioni (+3,5%).

Finalmente positivo il comparto degli LCV, che l’anno scorso aveva chiuso con un regresso del 12,5% (-16% a dicembre), con un primo semestre in crescita e il secondo in netto declino. Il risultato di gennaio, +9,26% nel suo complesso, è però negativo per il canale delle ditte individuali, artigiani e professionisti (-11,4%) e positivo, anche se in maniera differenziata, per gli altri canali: +2,5% per le società che acquistano direttamente, +4,4% per il noleggio a lungo termine, +60,9% per il noleggio a breve termine e +146% per le auto-immatricolazioni, che tornano a valere il 10% del mercato.

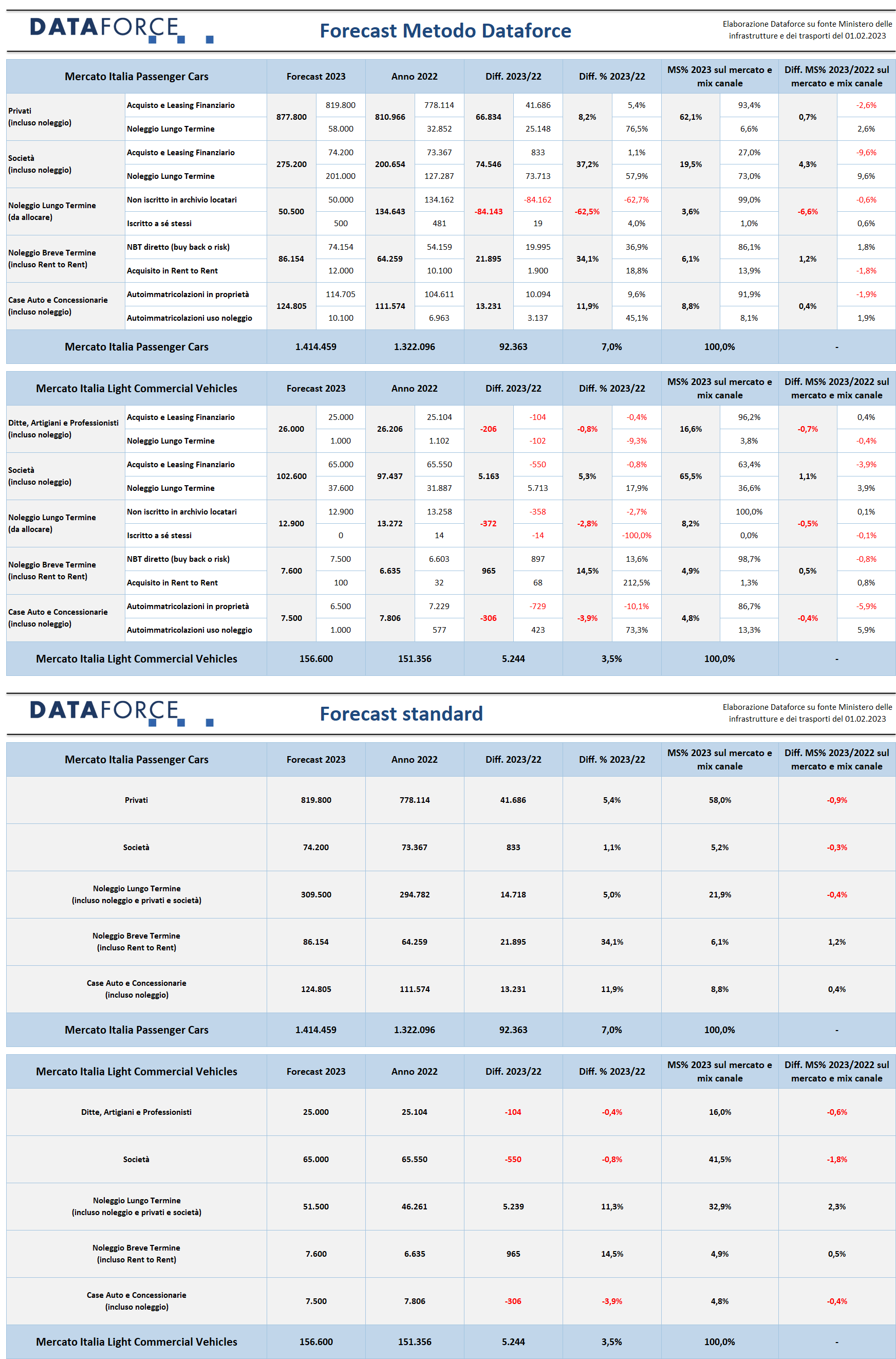

Il forecast 2023 di Dataforce ipotizza per le Passenger Cars il raggiungimento di 1.414.000 nuove targhe (+7%), mentre per il mercato dei Light Commercial Vehicles si dovrebbero immatricolare quest’anno oltre 156.000 unità (+3,5%).

Clicca qui per leggere e scaricare il comunicato completo in pdf

MERCATO ITALIA – VETTURE

Nel primo mese del 2023 il mercato automotive rialza la testa: +18,98% nelle Passenger Cars (con 128.625 immatricolazioni, 20.520 in più rispetto a gennaio 2022), e +9,26% nei Light Commercial Vehicles (12.454 immatricolazioni, 1.055 in più). In calo, seguendo un trend ormai consolidato negli ultimi mesi, le immatricolazioni delle importazioni parallele (-36,42% per le Passenger Cars). Il noleggio a lungo termine, con una crescita del 65,12%, è il canale che conquista oltre la metà delle nuove targhe aggiuntive di gennaio (ben 11.038), dimostrandosi ancora una volta la locomotiva del mercato. È una crescita armonica, che vede in ascesa tutte le tipologie di fornitore: i player generalisti Top e quelli Captive marciano di pari passo, con un incremento rispettivamente del 47,76% (sono quasi 5.000 targhe in più) e del 46,43% (circa 2.700 in più). Gli operatori di medie dimensioni fanno un balzo in avanti ancora più significativo, raggiungendo una dimensione che vale quasi il 14% del mercato NLT. Questa crescita, però, ha anche una spiegazione tecnica: da quest’anno una parte delle immatricolazioni di Locauto vengono tracciate da Dataforce nel lungo termine mentre nel breve termine Locauto Rent mostra i volumi destinati al rent-a-car di questo operatore. Più che raddoppiate le immatricolazioni degli operatori più piccoli.

Una nota molto positiva è il rilancio delle immatricolazioni aziendali, ossia gli acquisti diretti delle flotte, un comparto che nel 2022 era riuscito a stento a mantenersi a galla. A gennaio gli acquisti delle società sono cresciuti del 26,63%. Si tratta di una quota percentuale molto simile a quella del noleggio a breve termine (+27,38% a gennaio). Il ritorno a volumi abbastanza significativi anche per lo short rent è un’altra nota positiva di questo inizio anno. Come vedremo più avanti, anche il forecast di Dataforce per il 2023 vede in maniera ottimistica la ripresa delle immatricolazioni dei rent-a-car.

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

Caratterizzato da una prima parte del 2022 in ascesa e un secondo semestre in forte contrazione, il mercato degli LCV nel 2022 aveva chiuso l’anno con una contrazione che sfiorava il 16%. Il segnale di gennaio 2023, invece, è molto positivo: +9,26% (12.454 nuove immatricolazioni, oltre 1.000 in più). In negativo soltanto il canale delle ditte individuali, degli artigiani e dei professionisti, che però è un canale che vale soltanto il 15% del mercato. La perdita di gennaio, -11,41% significa soltanto 243 targhe in meno. Molto bene, invece, il noleggio a breve termine (+60,85%) e positivo è anche il dato del noleggio a lungo termine: +4,38% (con una market share che sfiora il 28%), che deve essere confrontato con le forti perdite accumulate dal NLT nell’ultima parte del 2022 (a dicembre, per esempio, la contrazione era stata del 32%).

FORECAST PER CANALE E PER UTILIZZATORE (METODO DATAFORCE)

Il forecast di Dataforce per il 2023 ipotizza un mercato totale Passenger Cars di 1.414.459 unità, in crescita del 7% sul 2022 per un totale di 92.363 targhe aggiuntive. In ripresa le immatricolazioni dei privati (+8,2%), grazie anche al sempre più importante contributo del noleggio a lungo termine (+76,5%), che dovrebbe passare da meno di 33.000 immatricolazioni del 2022 a 58.000. Le 25.000 targhe aggiuntive indicano quanto la formula del long rent sia sempre più gradita a tutte le tipologie di cliente. Se per i privati il 2023 potrebbe essere l’anno della “ripresina”, per il mercato business l’incremento dovrebbe essere molto più sostanzioso: il forecast ipotizza una crescita del 37,2%, corrispondente a quasi 75.000 nuove targhe in più. Che però saranno di appannaggio quasi esclusivo del noleggio a lungo termine: +57,9%, mentre gli acquisti diretti delle aziende si limiteranno a rimanere più o meno sugli stessi livelli del 2022 (+1,1%, con meno di 1.000 immatricolazioni aggiuntive).

Molto significativa anche la ripresa del business del noleggio a breve termine, che nell’era post-Covid ha vivacchiato limitando al minimo gli inflottamenti e allungando il periodo di permanenza in flotta delle vetture. Secondo l’attuale release del forecast di Dataforce il NBT dovrebbe immatricolare il 34,1% in più, pari a un volume aggiuntivo di quasi 22.000 unità, compreso un contributo incrementale di 1.900 unità di auto acquisite con la formula del rent to rent (+18,8%).

FORECAST PER ALIMENTAZIONE (METODO DATAFORCE)

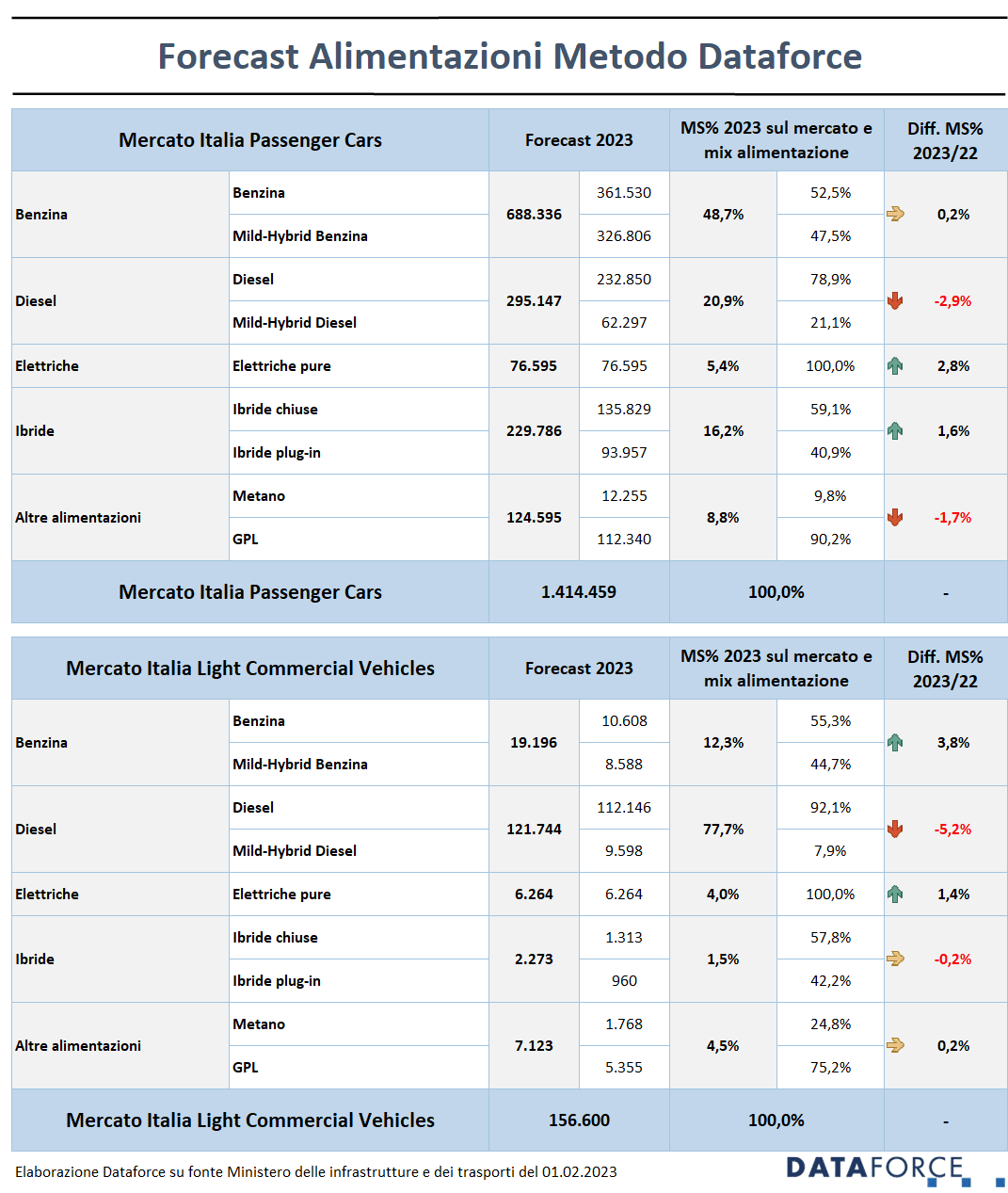

La previsione sulle scelte tra le varie tipologie di alimentazione nel 2023 indica chiaramente che le auto a benzina rimarranno l’opzione più diffusa: saranno il 48,7% del mercato (nel 2022 il 48,5%). Con una quota quasi identica tra benzina mild hybrid e benzina senza aiutino. Il diesel perderà ancora quota: quasi 3 punti percentuali di regresso, attestandosi al 20,9% di market share. Le elettriche torneranno a crescere, sfiorando le 77.000 immatricolazioni e raggiungendo una quota di mercato del 5,4% (il doppio rispetto al 2022). Le ibride vere sfioreranno le 230.000 nuove immatricolazioni, con un rapporto 60/40 tra ibride full e ibride plug-in e una quota complessiva di mercato del 16,2% (+1,6 punti). In calo la quota delle auto a gas.

Sul versante dei veicoli commerciali leggeri, la quota di mercato dell’alimentazione a benzina crescerà di quasi 4 punti, mentre scenderà quella del diesel di 5,2. In crescita la market share delle elettriche pure (arriverà al 4%), mentre le ibride full e plug-in stenteranno a decollare. Quasi inalterata la quota dei veicoli da trasporto a gas.

IL MERCATO PER MARCA

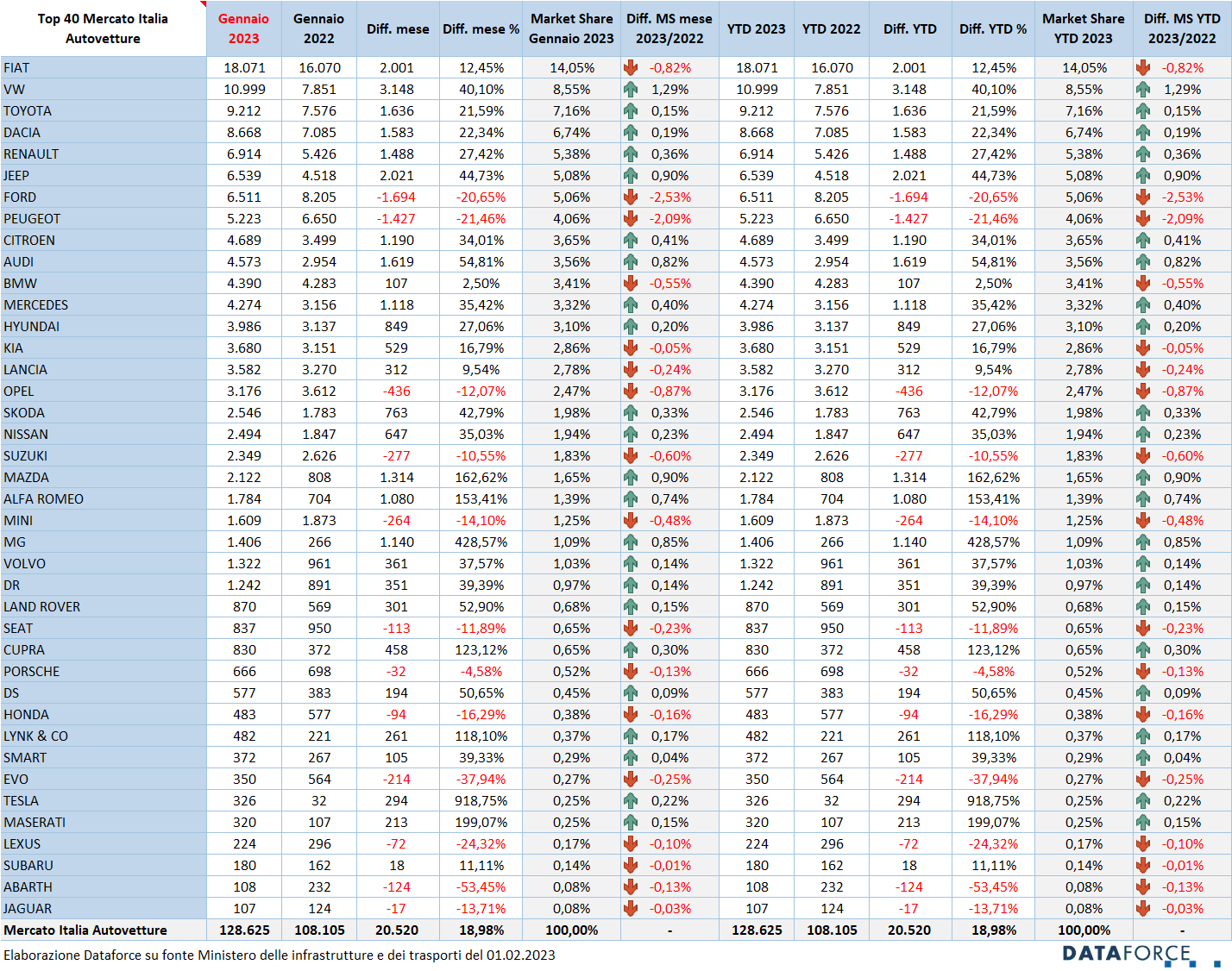

Le immatricolazioni di gennaio vedono un formidabile balzo in avanti di Volkswagen, che sfiora le 11.000 nuove targhe (+40%) e insegue Fiat (18.000 immatricolazioni, +12,45%). Da segnalare il +45% di Jeep (con molte km zero), il +55% di Audi, il +43% di Skoda, e gli exploit di Mazda (+163%) e Alfa Romeo (+153%). Da segnalare anche che MG quintuplica le targhe rispetto al gennaio 2022 e sorpassa sia Volvo sia DR Motor, che continua il suo eccellente trend di crescita anche a gennaio (+39%). Tra le note negative, il regresso di Ford e Peugeot, entrambe attorno al -21%, il -12% di Opel, il -11% di Suzuki e il -14% di Mini.

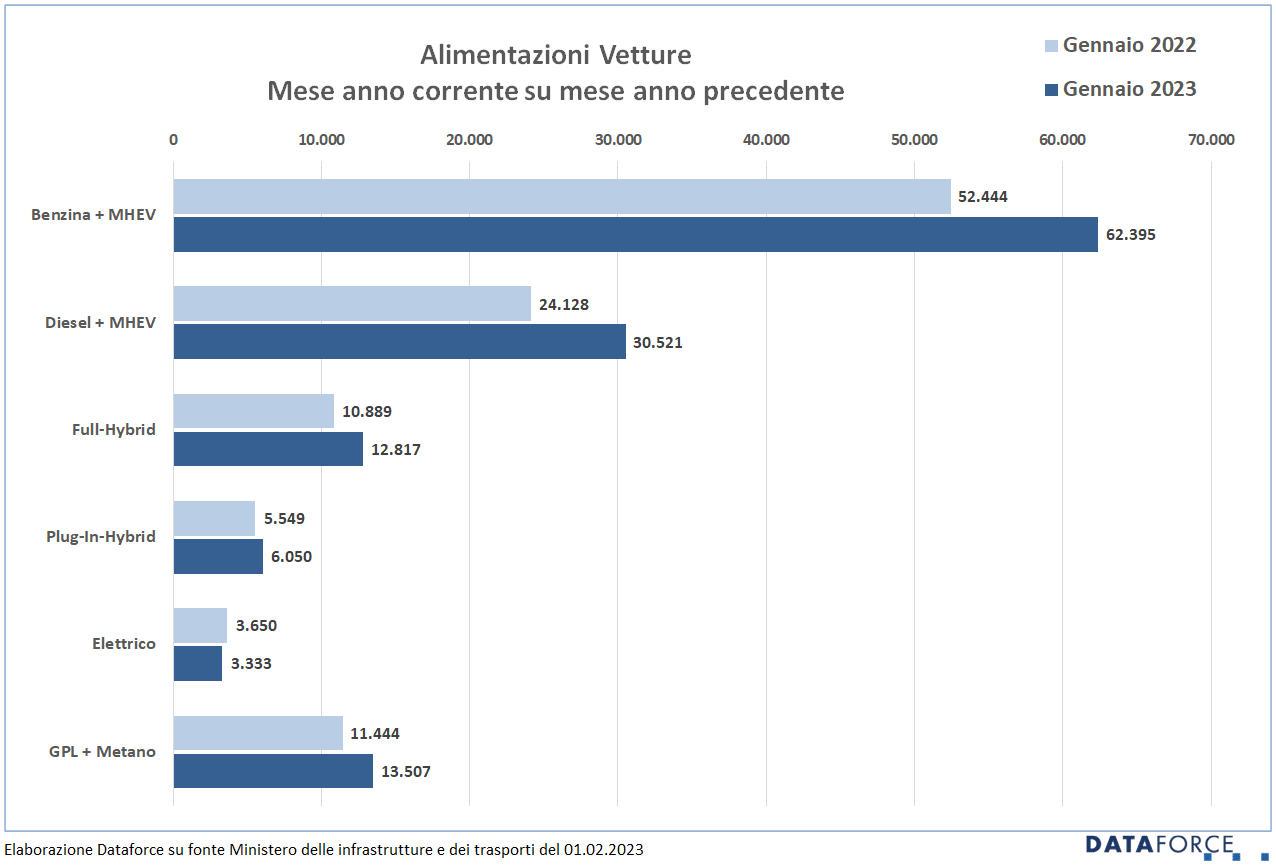

ALIMENTAZIONI

Tra le Passenger Cars, a gennaio le immatricolazioni di auto a benzina crescono del 19% (+16% le benzina senza mild hybrid e +23% le benzina mild). Ma impressiona di più la crescita ancora più vigorosa delle immatricolazioni di auto a gasolio: +26,5%, in piena controtendenza già da qualche mese. La quota di mercato del diesel torna a salire sfiorando di nuovo il 24%, con una crescita di quasi un punto e mezzo. In proporzione, la crescita dell’ibrido vero è ben più affievolita: non raggiunge nemmeno il 15%, cioè meno della media del mercato (che, giova ricordarlo, a gennaio è stata del +19%). Leggermente più sostenuto l’incremento delle immatricolazioni delle full hybrid rispetto a quello delle plug-in hybrid: queste ultime hanno targato soltanto 500 unità in più. Perdura la crisi delle elettriche pure: ancora una volta non sono riuscite a raggiungere il livello di nuove targhe del corrispondente mese dell’anno precedente, nonostante la previsione per il 2023 sia comunque positiva per le auto a corrente. Il gpl incrementa le immatricolazioni di quasi il 33% e supera abbondantemente quota 10%. Le auto a metano occupano ormai una quota di mercato quasi inesistente: a gennaio ne sono state targate soltanto 292.

Nell’ambito dei veicoli commerciali leggeri, a gennaio soltanto i mezzi a gasolio tornano a sfiorare quota 83%, recuperando quasi 3 punti rispetto a gennaio 2022. Più che raddoppiate le nuove targhe di LCV a corrente, che ormai occupano una market share del 2,6%, nettamente superiore a quella dei mezzi commerciali ibridi full o plug-in.