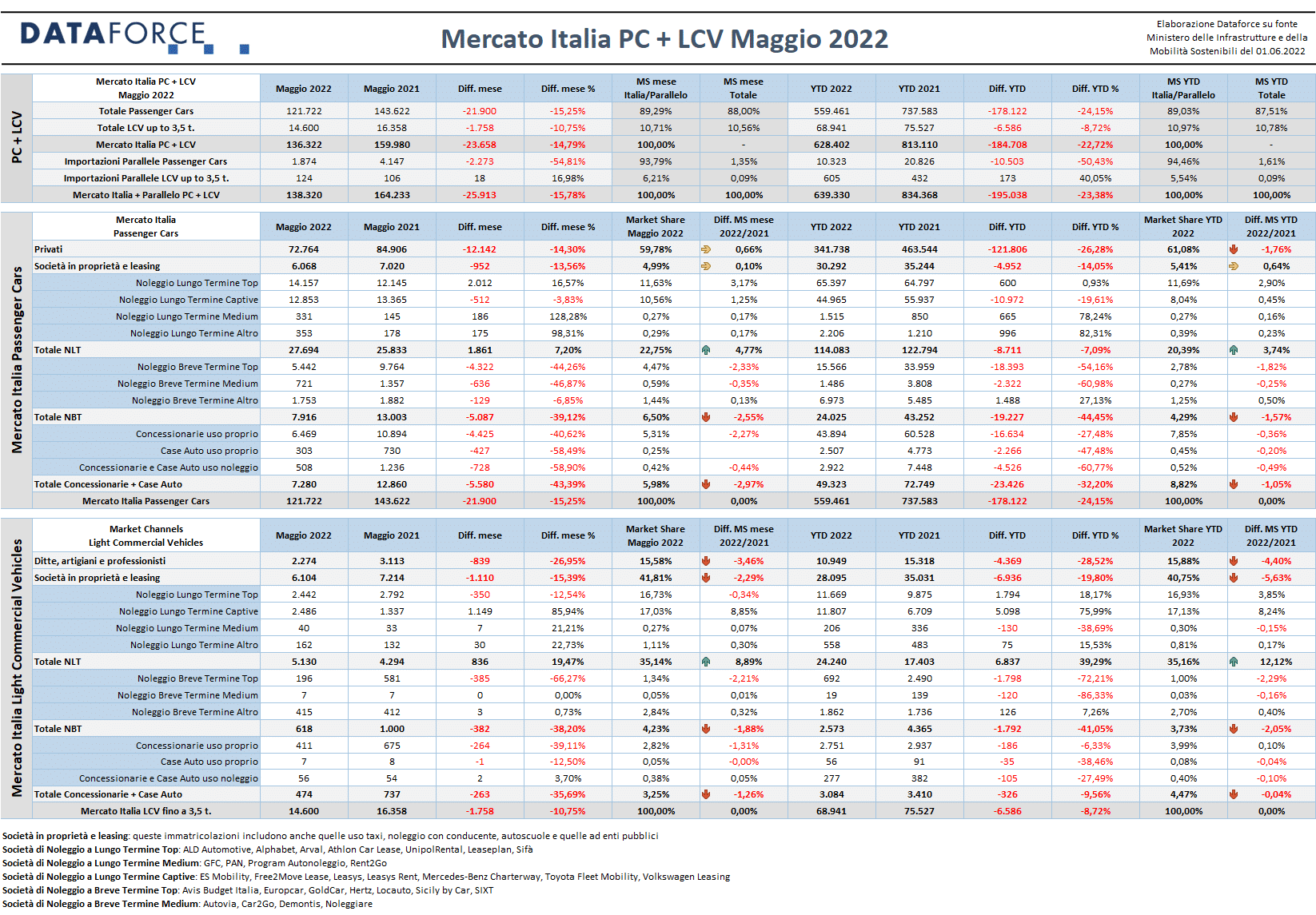

Con la pubblicazione del Decreto in Gazzetta Ufficiale il 16 maggio e l’attivazione della piattaforma di prenotazione dei contributi il 25 maggio, l’effetto dei rinnovati incentivi all’acquisto non ha ancora portato benefici tangibili al mercato dell’auto. Il cumulato delle immatricolazioni di maggio è stato di -15,25% rispetto allo stesso mese del 2021 in ambito Passenger Cars, e di -10,75% per i Light Commercial Vehicles.

Un dato comunque meno disastroso rispetto ai mesi precedenti, che hanno visto il mercato perdere quasi un quarto delle nuove targhe sull’anno scorso, fino a sfiorare le 200.000 unità in meno (Passenger Cars + Light Commercial Vehicles + importazioni parallele).

L’analisi mensile del mercato Passenger Cars evidenzia che il -15,25% di maggio è comunque il dato migliore di quest’anno. Nei mesi precedenti si era registrato un crescendo continuo del passivo: -19,58% a gennaio, -22,46% a febbraio, -29,47% a marzo e -32,91% ad aprile.

A maggio sono state targate 121.722 automobili e 14.600 veicoli commerciali leggeri, per un totale di 136.322 immatricolazioni (-14,79%), cui si aggiunge il modesto contributo delle importazioni parallele (1.874 Passenger Cars, meno della metà rispetto allo stesso mese del 2021, e 124 Light Commercial Vehicles, in leggera crescita), per un totale complessivo di 138.320 unità (-15,78%).

“Dopo undici risultati negativi a doppia cifra consecutivi”, afferma Salvatore Saladino, Country Manager di Dataforce Italia. “avevo sperato in un calo a una cifra, di meglio non sarebbe stato possibile viste le immatricolazioni dell’ultimo giorno di maggio del 2021. Niente, sarà per il prossimo mese, ma lì la speranza dovrebbe essere di vedere finalmente un segno più. Di fatto, solo alla fine di giugno scopriremo se questa tornata di incentivi metterà solo un freno alla crisi (che è quello che penso) o sarà di un effettivo rilancio (poco plausibile). Come sempre, scelte di compromesso, frammentate, non equilibrate, in ritardo, senza visione e per nulla strutturali”.

Clicca qui per leggere e scaricare il comunicato completo in pdf

{kind=link}

MERCATO ITALIA – VETTURE

Il mese di maggio ha però portato un raggio di sole al comparto del noleggio a lungo termine: +7,2%, con un incremento delle immatricolazioni di 1.861 unità. Il NLT è l’unico canale che ha registrato un attivo. Male invece i privati, la cui flessione (-14,3%) è simile a quella della media del mercato, così come per il canale degli acquisti diretti aziendali (-13,56%). Come costantemente sta avvenendo nel 2022, sono il noleggio a breve termine e le auto-immatricolazioni dei dealer e degli Oem a far segnare i risultati peggiori: il NBT ha chiuso il mese di maggio a -39,12%, le auto-immatricolazioni a -43,39% (-40,62% per le targhe a uso proprio dei Concessionari, -58,49% per quelle delle Case Auto e -58,9% per le auto-immatricolazioni a uso noleggio).

Nel cumulato dei primi 5 mesi sono state targate 559.461 vetture, con una flessione del 24,15%, pari a una perdita di 178.122 unità complessive (di cui oltre 120.000 ascrivibili al canale dei privati). Nonostante questo forte arretramento delle vendite, il comparto dei privati rimane saldamente sopra quota 60% (esattamente è il 61,08% da gennaio a maggio), pur con un arretramento di quasi 2 punti di quota rispetto al 2021. Grazie alla buona performance di maggio, il noleggio a lungo termine raggiunge una market share complessiva del 20,39% (a maggio del 22,75%). Sempre più marginale, invece, la quota di mercato dei rent-a-car: 4,29%, un punto e mezzo in meno rispetto al 2021. In contrazione anche la market share delle auto-immatricolazioni (targhe che in larga misura confluiscono nel mercato delle km zero), che quest’anno si attesta all’8,82%, mentre negli anni d’oro arrivava a sfiorare il 15% di tutte le nuove targhe.

Tornando all’analisi sul noleggio a lungo termine, da segnalare che il risultato positivo è ascrivibile quasi esclusivamente agli operatori Top (+16,57%), mentre per i player Captive il mese di maggio si è concluso con una leggera flessione (-3,83%). Bene gli operatori di piccole e medie dimensioni, che però rappresentano una quota marginale.

Solo nei prossimi mesi sarà possibile comprendere se il mercato riuscirà almeno in parte a recuperare grazie agli incentivi statali, resi strutturali per un triennio, purtroppo ancora fortemente sbilanciati, in termini di fondi a disposizione, verso le auto elettriche e ibride plug-in. Ma i risultati finora ottenuti indicano che anche senza incentivi alcuni brand riescono a sopravvivere se non addirittura a incrementare le vendite: a maggio, per esempio, è da segnalare la performance di Nissan (+17,52%), di DR (+163,7%, in linea con il +165% cumulativo di quest’anno), di Cupra (+97,19%), Honda (+36,35%) e DS (+18,92%). In leggera ripresa anche Alfa Romeo (+3,11%) che inizia a beneficiare delle prime consegne della nuova suv Tonale.

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

A maggio il mercato dei veicoli commerciali non è riuscito a invertire la tendenza negativa iniziata a febbraio e proseguita nei mesi seguenti. Lo scorso mese sono stati immatricolati 14.600 LCV (-10,75%). Nel quinto mese dell’anno il canale del noleggio a lungo termine ha continuato a ritagliarsi un ruolo da protagonista, proseguendo il trend positivo che ha caratterizzato tutto il 2022. Il NLT ha incrementato le targhe del 19,47%, raggiungendo un volume di 5.130 unità, non molto distante dalle 6.104 targhe registrate dal canale delle società in proprietà e leasing, che a maggio è tornato ad essere il canale principale del mercato, pur con un volume di immatricolazioni in flessione del 15,39%. Il noleggio a lungo termine ha immatricolato da inizio anno 24.240 veicoli commerciali leggeri (+39,29%), conquistando una quota di mercato del 35,16%, oltre 12 punti in più rispetto al 2021.

Forti perdite, invece, per il canale dei privati (ditte individuali o microimprese, artigiani e professionisti) e per quello delle società che acquistano direttamente: rispettivamente -26,95% e – 15,39% a maggio. Il noleggio a breve termine rimane il canale di distribuzione che fa segnare la performance peggiore dell’intero mercato: -38,2%. Similare il risultato delle auto-immatricolazioni: -35,69%.

NUOVO FORECAST PER UTILIZZATORE

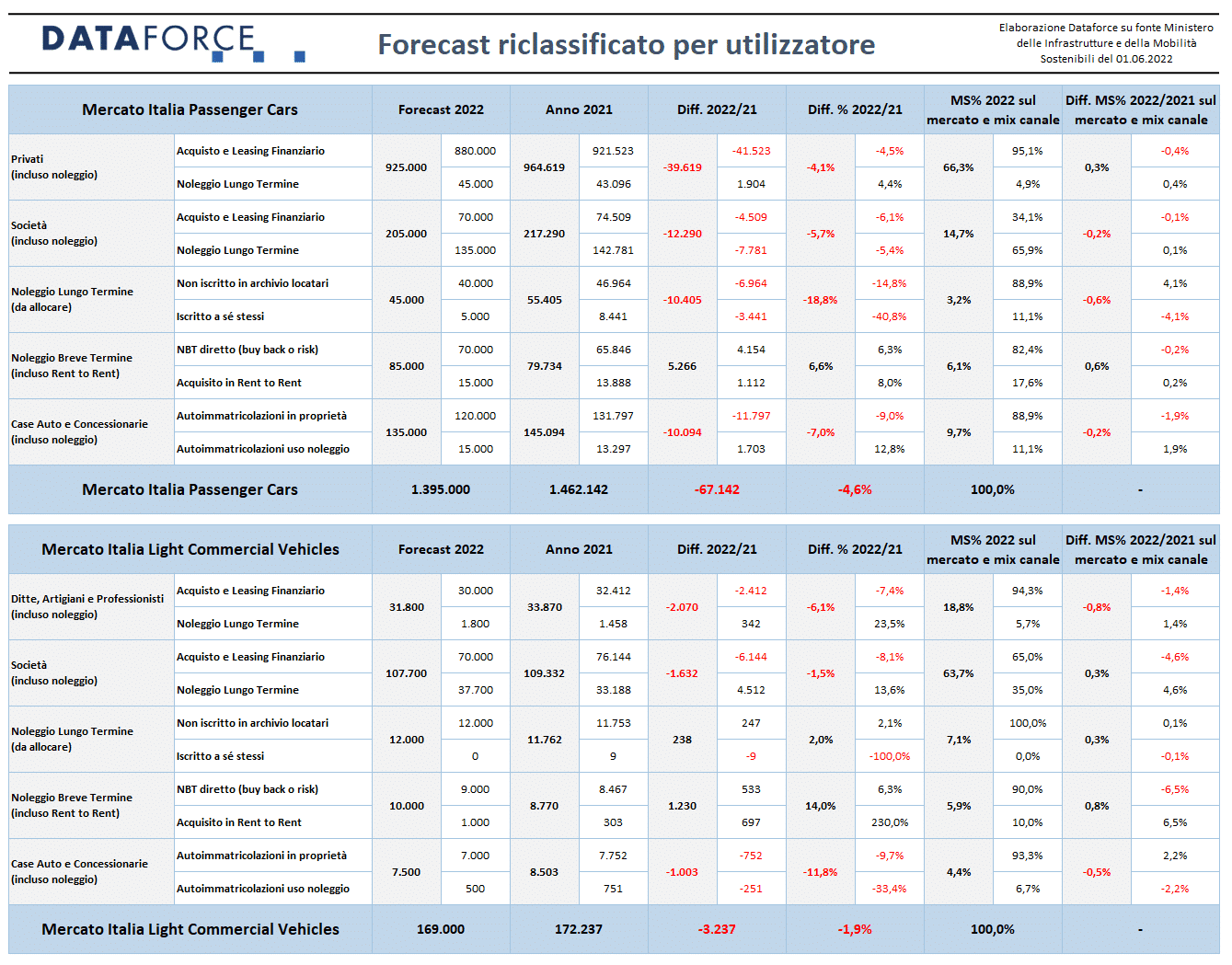

Il forecast di Dataforce per il 2022, dal mese scorso elaborato secondo la nuova metodologia che riclassifica i volumi di noleggio nei rispettivi effettivi canali di mercato, mostrando quindi le vere quote per canale di utilizzo, è rimasto invariato, in attesa di poter misurare l’efficacia degli incentivi appena entrati in vigore: la previsione ipotizza il raggiungimento a fine 2022 di quota 1.395.000 nuove immatricolazioni Passenger Cars, con una flessione rispetto al 2021 del 4,6% mentre, sul versante dei Veicoli Commerciali Leggeri, si prevede un mercato a 169.000 unità: -1,9% sul 2021.

ALIMENTAZIONI

Tra le Passenger Cars, a maggio solamente due tipologie di alimentazione fanno segnare un risultato di crescita: full hybrid (+17,71%, con un incremento pari a circa 1.500 nuove targhe in più rispetto a maggio 2021), e GPL (+4,69%). In negativo le ibride plug-in (-3,69%), indice evidente di carenza di prodotto (e di attesa dei contributi statali). Continua il regresso delle elettriche pure (-12,74%, meno allarmante rispetto al pesantissimo passivo di aprile), a ulteriore conferma che senza l’aiuto degli incentivi statali la crescita della diffusione di auto a corrente è una vera chimera. La flessione delle auto a benzina non si arresta nemmeno con il contributo delle mild hybrid, che sono in calo anch’esse (-1,48%, mentre le benzina senza “l’aiutino” flettono del 21,98%). Ancora peggiore la perdita di immatricolazioni di auto a gasolio, con e senza ibrido mild: -27,35%.

Per le automobili a metano continua la discesa accentuata: a maggio sono state immatricolate soltanto 1.265 automobili con questo tipo di alimentazione, contro le 3.209 del maggio precedente (-60,58%).

Nell’ambito dei veicoli commerciali leggeri, invece, il diesel rimane di gran lunga la tipologia di alimentazione privilegiata, anche se la market share è in flessione: a maggio è scesa al 78,24% (comprese le mild hybrid diesel, che non raggiungono il 5% di share). Nel quinto mese dell’anno, su un totale di nuove targhe di 14.600 unità, quasi 11.500 sono stati gli LCV a gasolio (di cui soltanto 680 ibridi mild). L’ibrido “vero” raggiunge a stento l’1% del mercato: 92 le immatricolazioni di LCV full hybrid e 56 quelle di plug-in hybrid.

I mezzi commerciali elettrici, invece, continuano a crescere, pur rimanendo confinati a una quota marginale (2,38%): a maggio ne sono stati immatricolati 348. Nell’ambito delle motorizzazioni a gas, ritorno all’attivo per il metano (+40,55%), mentre il GPL rimane al di sotto della performance dello scorso anno (-8,09%).

EMISSIONI MEDIE DI CO2

Dataforce propone l’analisi sulle emissioni medie di CO2 delle auto immatricolate ogni mese sul mercato italiano. Questa analisi consente di evidenziare il “grado di virtuosità” effettivo delle marche, perché si basa sui numeri delle immatricolazioni reali, non sulla media teorica dei modelli a listino di ciascun produttore. Le tabelle rappresentate nell’analisi illustrano la classifica per marca delle emissioni medie di CO2 sul totale del venduto nel mese di riferimento (in questo caso maggio 2022) e la graduatoria “year-to-date”, cioè da gennaio a maggio.

Le emissioni medie di CO2 delle auto immatricolate a maggio sono calate sensibilmente rispetto ai 121 g/km di aprile: sono state di 118,9 g/km. La graduatoria del mese vede al primo posto Smart (che distribuisce soltanto modelli elettrici puri ma ogni tanto viene immatricolata una “vecchia” endotermica), seguita da Lynk & Co con una media di soli 27 g/km. Nrelle posizioni seguenti MG (79,4), Mitsubishi (92,3), Jeep (93,5). Nelle ultime posizioni si trovano Lamborghini (342), Ferrari (278,4), Chevrolet (277).

ULTIMI 3 GIORNI

La corsa all’immatricolazione negli ultimi tre giorni feriali di maggio (27-30-31) è stata leggermente inferiore al mese precedente, con un minore ricorso alle targhe “last minute”, rispetto a ad aprile, quando la quota era stata del 38,2%. Le targhe assegnate nello sprint finale sono state 41.787, pari al 34,3% delle immatricolazioni del mese (121.722). A maggio il marchio che ha immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni è stato DR che ha targato il 67,6% delle sue vetture. Al secondo posto Opel (55,1%). Terza è Peugeot (48,8%). Tra i meno attivi negli ultimi 3 giorni, Lynk & Co (2,5%), Volvo (11,1%) e Land Rover (13,1%).