Un mercato del noleggio a due velocità quello di quest’anno. Gli operatori captive, con in testa Leasys (FCA), vanno alla grande, mentre l’ex campione dei generalisti, ALD Automotive viaggia di conserva

di Salvatore Saladino, Country Manager Dataforce Italia

Giunti al giro di boa, è il momento di pronunciare le prime sentenze del 2019 sul mercato del noleggio a lungo termine. Le immatricolazioni del primo semestre hanno superato le 180.000 unità (esattamente sono stati 183.020 i contratti evasi con la consegna). In pratica è lo stesso risultato del 2018: da gennaio a giugno dello scorso anno furono immatricolati 181.942 veicoli. Quindi il mercato del noleggio 2019 è in attivo, seppure di poco (+0,6%). Ma, a differenza del 2018, quando il primo semestre aveva mostrato un andamento molto positivo in quasi tutti i mesi, quest’anno le cose sono andate diversamente.

Giunti al giro di boa, è il momento di pronunciare le prime sentenze del 2019 sul mercato del noleggio a lungo termine. Le immatricolazioni del primo semestre hanno superato le 180.000 unità (esattamente sono stati 183.020 i contratti evasi con la consegna). In pratica è lo stesso risultato del 2018: da gennaio a giugno dello scorso anno furono immatricolati 181.942 veicoli. Quindi il mercato del noleggio 2019 è in attivo, seppure di poco (+0,6%). Ma, a differenza del 2018, quando il primo semestre aveva mostrato un andamento molto positivo in quasi tutti i mesi, quest’anno le cose sono andate diversamente.

Crisi, e poi ripresa

Nei primi tre mesi del 2019 sul comparto del long rent sono soffiati venti di crisi, esattamente come nel trimestre precedente che aveva portato il settore ad annullare i risultati positivi della prima parte del 2018. Sembrava che la formula del noleggio, fino ad allora vincente e in forte espansione sia tra i clienti aziendali sia tra i privati, stesse perdendo lo smalto dei tempi migliori, quando di anno in anno i risultati delle vendite crescevano a ritmi percentuali a doppia cifra. Poi, fortunatamente, nel trimestre seguente, aprile-giugno, il comparto ha iniziato a risalire la china. Annullando il pesante passivo accumulato da gennaio a marzo.

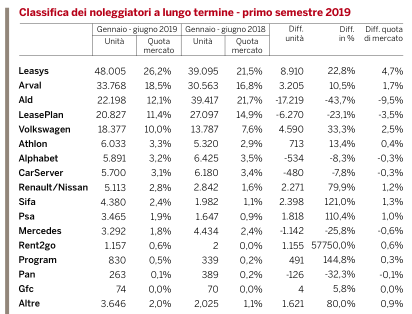

Ma i numeri complessivi non dicono tutta la verità: occorre approfondire l’analisi scendendo nel dettaglio per comprendere come il settore del noleggio a lungo termine stia marciando a due velocità differenti. Da un lato, infatti, gli operatori “captive”, cioè quelli controllati dai costruttori automobilistici, sono in netta ripresa (+26,4%, il che significa oltre 16.000 contratti in più), dall’altro alcuni top player “generalisti”, ossia quelli sotto il controllo di grandi gruppi bancari internazionali, appaiono in forte regresso (-15,7%, cioè più di 18.000 contratti in meno). Perché questa differenza così grande? La spiegazione consiste in una diversa strategia commerciale (e finanziaria) di alcuni player.

Utili o volumi?

Le compagnie di noleggio captive hanno quasi sempre spostato gli obiettivi del costruttore, soprattutto a livello di immagine e qualità del servizio, cosa che negli anni ha fatto sì che i canoni proposti fossero un poco più elevati di quelli delle società generaliste, cosa non sempre capita e apprezzata dai clienti finali. Le società generaliste, dal canto loro, hanno sempre avuto una forte tensione sui volumi, con obiettivi che sono stati raggiunti grazie a politiche commerciali molto aggressive. Questa cosa, insieme a proposte sempre più variegate e interessanti lato marketing, ha fatto sì che la formula del noleggio a lungo termine vedesse una crescita forte e costante, su tutti i segmenti di clientela, anche quella privata. Adesso però qualcuno ha ripreso in mano la calcolatrice e si è reso conto che canoni troppo bassi non sono sostenibili nemmeno sul medio termine. Corriamo ai ripari quindi. Se entriamo ancora più nel dettaglio delle statistiche di quest’anno, si osserva che ALD Automotive, società controllata dal gruppo bancario francese Société Générale, che nel 2018 aveva conquistato il vertice assoluto della graduatoria, quest’anno è scesa addirittura al terzo posto, dietro a Leasys e ad Arval, e vede insidiato persino il gradino più basso del podio da LeasePlan, che è distanziata da ALD di soli 1.000 contratti o poco più. Nel primo semestre 2018, ALD Automotive aveva immatricolato in Italia 30.563 veicoli, quest’anno soltanto 22.198. Il calo è dunque del 43,7%, e corrisponde a 17.219 unità. Ossia quasi quanto la perdita totale degli operatori generalisti top. Anche LeasePlan, seppure in misura meno accentuata, ha fatto segnare quest’anno un arretramento nelle immatricolazioni: -23,1% (pari a 6.270 unità). Segno evidente che anche questo player sta puntando sulla redditività a discapito della competitività dei canoni. La captive di Volkswagen, che segue LeasePlan in classifica occupando per il momento il quinto posto, è ormai vicinissima a LeasePlan, essendo distanziata di soli 2.500 contratti.

Arval in crescita e Leasys in cima

L’effetto negativo sui conti dei generalisti è in parte controbilanciato dall’ottimo andamento di Arval, che è risalita al secondo posto, e che quest’anno ha fatto registrare un incremento dei contratti del 10,5% (pari a 3.200 unità in più). Il confronto con il 2018, però, non dice tutta la verità, perché Arval lo scorso anno è rimasta inizialmente un po’ indietro finché, ultima fra le grandi, ha lanciato una strategia commerciale aggressiva e vincente sul canale dei privati, che fino al 2018 era un comparto in cui Arval era praticamente assente, e un’offerta di medio termine di successo.

Ma il vero asso pigliatutto del 2019 è Leasys, la captive di noleggio di FCA. Nel primo semestre di quest’anno Leasys ha immatricolato 48.005 veicoli, ossia il 22,8% in più dello stesso periodo del 2018 (sono 8.910 contratti aggiuntivi). Riconquistando il primo posto nella classifica dei noleggiatori preferiti dagli automobilisti italiani e distanziando tutti gli avversari con una quota di mercato del 26,2% (era del 21,5% lo scorso anno), anche grazie al supporto dalla rete dei concessionari Fiat, Alfa Romeo, Lancia e Jeep che ormai si sono specializzati nella vendita del noleggio a lungo termine. Dobbiamo però precisare che nel totale delle immatricolazioni di Leasys sono compresi anche i veicoli assegnati a Leasys Rent, il nuovo nome della società di noleggio a breve termine WinRent, che lo scorso anno è stata acquisita da FCA Bank ed è ora sotto il controllo di Leasys. Non tutte le immatricolazioni di Leasys sono dunque destinate al canale del noleggio a lungo termine.