A gennaio il noleggio a lungo termine riparte sulla falsariga dell’ultimo quadrimestre 2018: in negativo. L’elaborazione dei dati del primo mese dell’anno è la più difficile in assoluto in quanto la coda di documenti non ancora registrati dal PRA è altissima. Quasi 37.000 immatricolazioni di noleggio (lungo e breve, vetture e veicoli) di cui 30.270 ancora da attribuire alle singole società del comparto. Fatta questa doverosa premessa, a gennaio 2019 il comparto ha immatricolato 22.553 veicoli (Passenger Cars + Light Commercial Vehicles), con un decremento di 4.919 unità sullo stesso mese del 2018. Il passivo è del 17,9%. A dominare la graduatoria è tornata Arval, che conquista il 23,1% del mercato, seguita da Leasys (20,9% di market share) e ALD Automotive (16,7%). Tutti i player principali mostrano un andamento negativo, tranne Alphabet (+65,4%) e Sifà (+189,15).

A gennaio Arval ha targato 5.202 veicoli rispetto ai 5.717 del gennaio 2018, quindi con un decremento limitato a 515 unità (-9%). Nettamente peggiore la performance del player secondo in graduatoria, Leasys, che ha immatricolato 4.707 veicoli con un saldo negativo di 2.475 unità (a gennaio dello scorso anno ne aveva targati 7.182, pari a una perdita del 34,5%). Notevole anche l’arretramento di ALD Automotive che non solo perde il comando della graduatoria, ma scivola al terzo posto e fa registrare un volume di immatricolazioni pari a 3.776 unità, rispetto alle 5.358 del gennaio precedente (1.582 targhe in meno, pari a -29,5%). LeasePlan si conferma al quarto posto in classifica con 3.247 immatricolazioni a gennaio, in flessione dell’11,5%, con 423 unità in meno. Al quinto posto c’è sempre Volkswagen, che nel 2018 aveva fatto segnare il tasso incrementale migliore del comparto, ma che quest’anno dà segni di cedimento come tutti i concorrenti principali: a gennaio la captive del colosso di Wolfsburg ha targato 1.383 veicoli contro i 1.862 dello stesso mese del 2018, con un calo del 25,7%.

L’impressione generata dai risultati di gennaio del noleggio a lungo termine è che i player stiano concentrando le proprie strategie commerciali sul risultato economico (cioè sui margini di profitto) piuttosto che sui volumi: dopo anni di crescita tumultuosa, il comparto intende consolidare i risultati, anche attraverso una sostanziale revisione dei valori residui. Un’impressione confermata dagli aumenti dei canoni rispetto a quelli praticati nel 2018.

Il comparto del breve termine nel primo mese dell’anno ha ottenuto un risultato molto simile a quello del lungo termine: -15,3%, con il leader di mercato Avis-Maggiore che ha più che dimezzato le immatricolazioni, mentre Locauto balza al secondo posto assoluto della classifica provvisoria. Il NBT ha immatricolato 14.436 unità contro le 17.051 del gennaio precedente. La classifica dei player subisce qualche rimaneggiamento, anche se un solo mese non costituisce una base statistica sufficiente a indicare le tendenze del mercato nel 2019: potremo fare un’analisi con valori più certi non prima della chiusura del trimestre. Alle spalle di Avis-Maggiore e Locauto, si posiziona Hertz (in forte crescita), seguita da Sixt (che immatricola un volume di veicoli pari a quello del gennaio precedente). Nelle posizioni di rincalzo Europcar, Goldcar e Rent a Car Italy. In forte crescita nel primo mese dell’anno la quota di mercato dei noleggiatori di medie dimensioni, che passano dalle 286 nuove targhe del gennaio 2018 alle 2.019 di quest’anno. In aumento anche le immatricolazioni di noleggio dei concessionari: +19,6%.

IL NOLEGGIO A LUNGO TERMINE

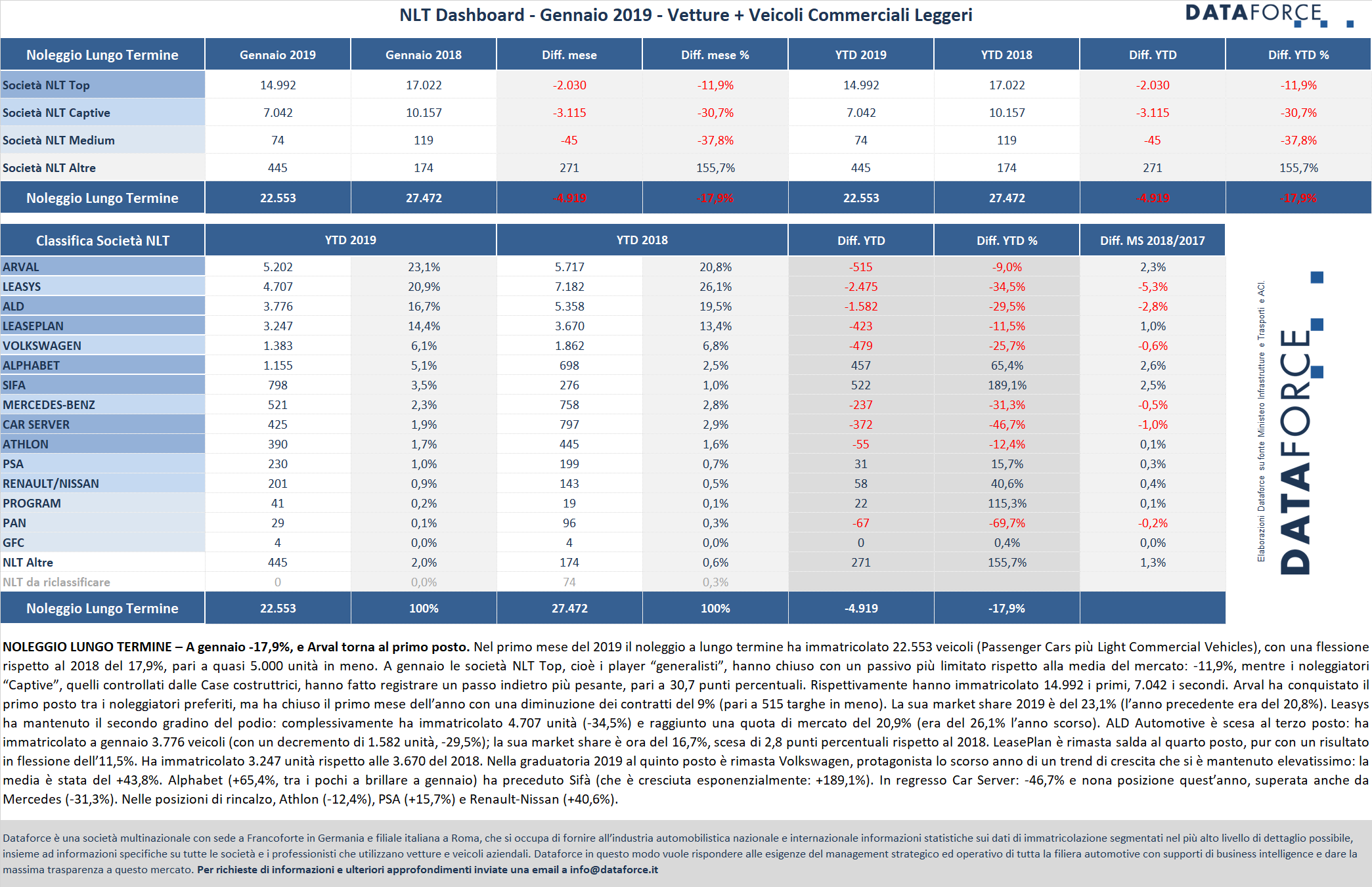

Nel primo mese del 2019 il noleggio a lungo termine ha immatricolato 22.553 veicoli (Passenger Cars più Light Commercial Vehicles), con un decremento rispetto a gennaio del 2018 del 17,9% (sono 4.919 unità in meno). A gennaio le società NLT Top, cioè i player “generalisti”, hanno fatto segnare un arretramento più contenuto rispetto alla media del mercato (-11,9%) mentre i noleggiatori “Captive”, cioè quelli controllati dalle Case costruttrici hanno fatto registrare una flessione molto più accentuata (-30,7%). Complessivamente sono state 14.992 le nuove targhe per i primi, e 7.042 per i secondi.

Arval ha iniziato il 2019 in calo del 9%, ma le 5.202 nuove targhe sono state sufficienti a farle riconquistare la prima posizione assoluta. A gennaio ha immatricolato 515 vetture e veicoli commerciali leggeri in meno. La sua market share 2018 è del 23,1% (superiore a quella del 2018 che era del 20,8%). Leasys si è mantenuta al secondo posto come nel 2018, ma a gennaio l’arretramento delle immatricolazioni è stato particolarmente pesante: – 34,5%. La Captive di FCA Bank ha immatricolato 4.707 veicoli (7.182 nel 2018) e raggiunto una quota di mercato del 20,9% (era del 26,1% nel gennaio precedente). La diminuzione dei contratti rispetto al 2018 è stata di 2.475 unità. Anche ALD Automotive ha chiuso il mese di gennaio con un risultato negativo: 3.776 nuove immatricolazioni contro le 5.358 del gennaio 2018. Il player controllato da Société Générale ha fatto segnare un arretramento del 29,5% (-1.582 unità), conquistando una quota di mercato del 16,7% rispetto a quella del gennaio precedente del 19,5%. Leaseplan si posiziona al quarto posto, con 3.247 nuove targhe, in flessione dell’11,5% (ha immatricolato 423 veicoli in meno). La sua market share però cresce dal 13,4% al 14,4%.

Anche Volkswagen ha aperto il 2019 in regresso: -25,7%, perché è passata da 1.862 a 1.383 immatricolazioni. Un risultato negativo che segue un 2018 eccellente (con una crescita attorno al 40%). A gennaio Alphabet è stata una delle poche società di noleggio a far segnare un risultato molto positivo: +65,4%. Ha immatricolato 1.155 veicoli rispetto ai 698 del gennaio 2018, raddoppiando la market share (passata dal 2,5% al 5,1%). In settima posizione si piazza Sifà, in difficoltà nei mesi scorsi, ma partita alla grande a gennaio, con un +189,1% che, tradotto in valori assoluti, significa 798 nuove targhe contro le 276 del gennaio precedente.

Nelle posizioni di rincalzo, Mercedes non ha mantenuto il volume dei contratti del 2018: la captive di Stoccarda ha immatricolato 521 veicoli contro i 758 del gennaio precedente. Car Server è scesa al nono posto: le nuove targhe di quest’anno sono state 425, quasi la metà rispetto alle 797 del gennaio 2018. Un risultato abbastanza simile a quello dello scorso anno, invece, per Athlon: nel primo mese del 2019 ha immatricolato 390 veicoli, 55 in meno del 2018. La captive di PSA ha totalizzato 230 nuove targhe (+15,7%) e a gennaio ha preceduto ES Mobility, la società di noleggio di Renault-Nissan, che nel mese ha targato 201 unità, pari a un incremento del 40,6%. Tra i piccoli, Program ha più che raddoppiato le immatricolazioni (passando da 19 a 41), Pan le ha ridotte a un terzo, GFC è rimasta sui numeri del 2018.

Nell’ambito delle immatricolazioni di noleggio a lungo termine del comparto LCV, Arval conferma la prima posizione, seguita da ALD, Leasys e Sifà che strappa la quarta posizione a LeasePlan. Arval ha targato a gennaio 769 LCV, ALD Automotive 477, Leasys 443, Sifà 334 e LeasePlan 318.

IL NOLEGGIO A BREVE TERMINE

Dopo lo sprint di fine d’anno, +54,5%, con cui il comparto dello short rent aveva raddrizzato il bilancio dell’annata, a gennaio il noleggio a breve termine è tornato in rosso. Nel primo mese dell’anno ha immatricolato 14.436 veicoli contro i 17.051 del gennaio precedente. In sostanza, i noleggiatori hanno anticipato a fine 2018 una parte delle immatricolazioni di gennaio, con qualche forzatura da parte degli OEM. Di rilievo il risultato dei noleggiatori di medio calibro, che a gennaio hanno targato 2.019 veicoli rispetto ai soli 286 dello stesso mese del 2018. In crescita anche le immatricolazioni uso noleggio delle concessionarie automobilistiche.

Gli operatori Top (ossia i rent-a-car più dimensionati, che rappresentano attualmente il 55,2% del mercato, ma detenevano il 71,1% nel 2018) hanno perso nel primo mese del 2019 il 40,6% delle immatricolazioni (pari a quasi 5.500 unità).

Leader di mercato nel NBT rimane sempre Avis, i cui numeri inglobano anche le immatricolazioni di Maggiore. A gennaio, però, il noleggiatore top in Italia ha fatto segnare una battuta d’arresto significativa: -57,5% Le sue immatricolazioni sono scese da 6.293 a 2.675. E la sua market share si è dimezzata dal 36,9% al 18,5%. Al secondo posto è salita Locauto, che nel 2018 era quinta nella classifica. Locauto ha targato a gennaio 2.017 veicoli, con un incremento di 831 unità (+70,1%), ma non conosciamo quanta di questa quota vada a coprire le attività di noleggio a lungo di Locauto stessa. Anche Hertz ha fatto segnare un risultato positivo, ma ha perso provvisoriamente la piazza d’onore: è passata dalle 912 targhe del gennaio 2018 alle 1.591 di quest’anno (+74,4%). Al quarto posto Sixt, che conferma sostanzialmente i volumi delle targhe di gennaio 2018: 1.070 contro 1.071. Europcar scende al quinto posto, dimezzando le immatricolazioni e raggiungendo una quota di mercato del 5,5% rispetto al 9,8% del 2018. Nella graduatoria seguono Goldcar, in regresso del 47,3%, e Rent a Car Italy, che ha diminuito le immatricolazioni del 65%.

Tra i player di medie dimensioni, risultati positivi per quasi tutti gli operatori: DeMontis +510%, WinRent +49,5%, Autovia ha decuplicato le immatricolazioni. Noleggiare, invece, ha targato il 34% in meno.