In calo dell’11,5% le consegne nel primo trimestre – Le vetture più «green» a quota 57mila

Il diesel è l’orco cattivo? Per alcuni sì, per altri no. È evidente dalle dichiarazioni diametralmente opposte di alcuni costruttori, che ogni giorno rilanciano comunicati a favore o contrari, disegnando scenari rivoluzionari, quasi apocalittici, dietro l’angolo, oppure trasformazioni più compassate nelle abitudini della mobilità del futuro. I clienti appaiono quindi disorientati, in particolare quelli business, che devono affrontare scelte di car policy che avranno un impatto sui conti aziendali (e sulla stessa utilizzabilità del mezzo scelto in alcune città d’Italia) per almeno 3-4 anni. È questo il quadro che emerge analizzando i dati delle immatricolazioni in Europa nell’ambito delle alimentazioni. Le aziende guardano al domani attraverso una lente che riflette un punto interrogativo gigante: l’auto a gasolio presenta effettivamente troppe incognite per rimanere ancora per un po’ di tempo la scelta più ovvia (per il continuo rincorrersi di nuovi vincoli ambientali e di circolazione, ma anche per i valori residui di cui si teme una forte contrazione). Però, l’elettrico non convince, se non nella mobilità urbana e a fronte di sostanziosi incentivi all’acquisto e all’uso. Il gas si diffonde a macchia di leopardo mentre l’ibrido, nelle sue varie formule (micro, mild, full e plug-in), appare in rapida evoluzione, ma non ancora definitivamente affermato.

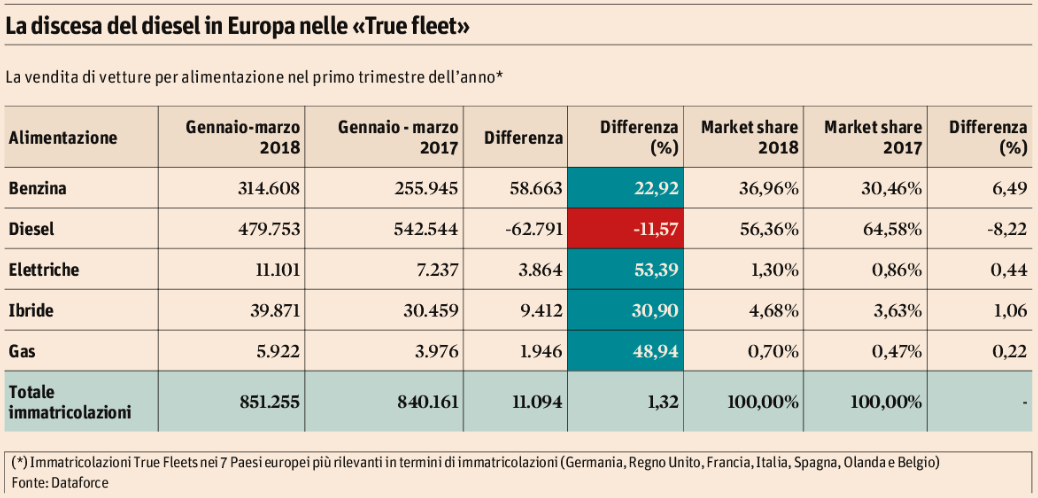

I numeri del primo trimestre 2018 nei 7 Paesi dove le flotte aziendali costituiscono una parte cospicua delle vendite (Germania, Regno Unito, Francia, Italia, Spagna, Belgio e Olanda, in rigoroso ordine di volumi) evidenziano che la rivoluzione è già iniziata: il diesel si avvia nemmeno troppo lentamente a un ruolo da comprimario (-11,5% nelle vendite fleet complessive), mentre l’ibrido cresce del 31%, l’elettrico addirittura del 53% e il gas (più metano che gpl) fa segnare rialzi del 49%. Però se si analizzano le tendenze in termini di volumi e non di tassi incrementali, elettriche, ibride e bi-fuel rappresentano tutte assieme meno del 7% delle immatricolazioni, cioè circa 57mila targhe su 851mila “True Fleets” vendute nel trimestre. Le restanti 794mila sono tutte a gasolio o a benzina. Sempre in termini di volumi, è l’auto a benzina che si sta imponendo come la vera novità nelle flotte aziendali: dal 2017 al 2018 le immatricolazioni nei 7 Paesi Top del Continente sono passate da 256mila a quasi 315mila (+23%). Le quasi 60mila auto a benzina in più vanno a coprire le circa 63mila che mancano all’appello dai numeri del diesel.

Scendendo nel dettaglio delle 7 nazioni, il 2018 conferma come il diesel stia passando di moda anche nelle flotte aziendali. La tendenza, per il momento, è confinata alla Germania, al Regno Unito e al Belgio, ma è facilmente prevedibile che il fenomeno si estenderà nel resto del Continente. I primi segnali già sono evidenti. L’alimentazione a gasolio rimane comunque quella preferita, con una market share del 56%, ma ha perso oltre 8 punti di quota in un solo anno. Tra i privati il calo è ancora più vistoso: la media dei 7 Paesi è del 27% (5 anni fa sfiorava il 50%). Segno questo che le famiglie sono molto più influenzate da quello che raccontano i media sul “diesel cattivo” di quanto lo siano gli utilizzatori aziendali, che i conti li sanno fare meglio.

I Paesi che hanno fatto registrare in questi primi mesi del 2018 il maggior calo di vendita sul diesel sono stati il Belgio (-42%), il Regno Unito (-34%) e la Germania (-13%). Se i volumi del Belgio possono essere considerati trascurabili a livello Continentale, non così è per la Gran Bretagna, dove il diesel ha perso quasi 50mila immatricolazioni in tre mesi, e per la Germania, dove la diminuzione delle vendite è stata di circa 18mila unità. Il fenomeno per ora esenta l’Italia, dove le scelte della clientela business sul diesel hanno fatto registrare un incremento dell’11,72%, ma la tendenza ha cominciato a fare capolino soprattutto tra i privati, a partire da febbraio, e poi è diventata più consistente a marzo. A dire il vero il diesel ha iniziato a calare nelle preferenze delle aziende anche in Francia, dove fino allo scorso anno le auto a gasolio detenevano una quota del 78% (simile a quella italiana, oltre il 72%). In Francia il calo di volumi è stato per ora contenuto allo 0,1%, ma in termini di market share la diminuzione è ben più consistente, pari a 7 punti percentuali (è al 71% nel 2018), grazie allo spostamento verso le auto a benzina, le cui immatricolazioni nel trimestre sono cresciute del 45%, raggiungendo una market share del 22% rispetto al 16% del 2017. A proposito di Italia, è da notare il vistoso incremento delle immatricolazioni business di veicoli elettrici, quasi triplicati rispetto al 2017. Nonostante questa crescita, però, l’Italia rimane il fanalino di coda nelle Top7 (se si esclude il Belgio, che però immatricola un volume di vetture aziendali pari al 40% dell’Italia), con sole 598 auto elettriche immatricolate nei primi 3 mesi dell’anno contro le oltre 2mila della Francia, le quasi 3mila della Germania e dell’Olanda.