Leasys, ALD Automotive e Leaseplan a -40%, con Arval che sfiora il primo posto nel cumulato Passenger Cars + Light Commercial Vehicles. Nel breve termine, il mercato è dimezzato

Roma, 9 ottobre 2020

Settembre ha riportato un provvisorio sereno al mercato dell’automobile, grazie agli incentivi: le auto nuove immatricolate sono state 155.995, 13.517 in più del settembre precedente, con un incremento del 9,49%. Positivo anche il mercato dei veicoli commerciali leggeri: 14.968 nuove targhe (sono 1.680 in più, pari a un incremento del 12,64%). L’incognita per i prossimi mesi è rappresentata dalla fine dei fondi a disposizione dei clienti della fascia di emissioni compresa tra 91 e 110 g/km di CO2, ossia quella che sta facendo la parte del leone negli acquisti incentivati. Il Governo sembra non voler ascoltare le richieste da parte delle associazioni di categoria per un rifinanziamento o per una migliore distribuzione dei fondi. Se così fosse, il risultato positivo di settembre rimarrà un’una tantum.

Se settembre è stato positivo nel risultato complessivo, non altrettanto può dirsi del noleggio a lungo termine, che nel mese di chiusura del terzo trimestre ha terminato con il segno più, ma solamente di 3,72 punti percentuali. Meglio, invece, il noleggio a breve termine, che dopo le batoste dei mesi scorsi ha raggiunto un confortante +10,1%, comunque insufficiente per recuperare anche soltanto per una minima parte il pesantissimo passivo del 2020.

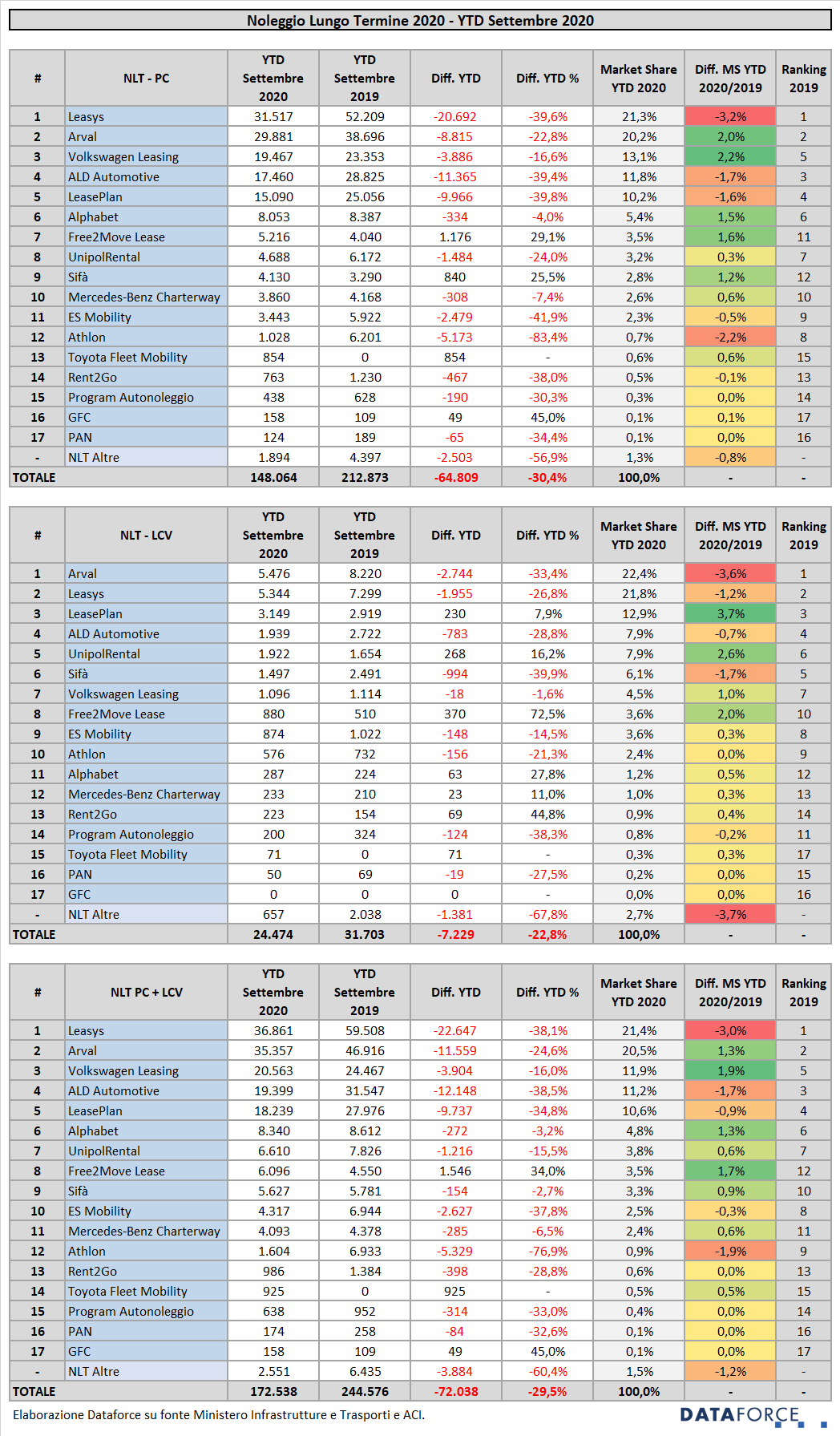

Nel cumulato annuo Passenger Cars, il lungo termine ha perfezionato 148.064 contratti, con una flessione del 30,4% (mancano all’appello quasi 65.000 veicoli). Per il breve termine il crollo è ancora peggiore: -53,7%. I rent-a-car hanno immatricolato nei 9 mesi 72.229 vetture rispetto alle 155.878 dell’anno scorso. La differenza è quindi di circa 84.000 unità. Nell’ambito dei veicoli commerciali leggeri, al noleggio a lungo termine mancano oltre 7.000 unità rispetto ai primi 9 mesi del 2019 (-22,8%), al breve termine quasi 3.000 (-32,6%).

Il forecast di Dataforce è stato moderatamente aggiornato al rialzo: ora infatti prevede una chiusura anno a 1.350.000 auto, circa 570.000 in meno rispetto all’anno precedente. A fine dicembre, secondo la nostra previsione, si dovrebbero raggiungere 210.000 automobili di noleggio a lungo termine (market share del 15,6%) e 95.000 unità al noleggio a breve termine (con una share del 7%). Il calo più significativo di immatricolazioni sarà ovviamente per i rent-a-car (-46,8%). In ambito LCV, il forecast aggiornato ipotizza una chiusura d’anno a 145.000 unità (-19,1%), con il noleggio a lungo termine a 35.000 nuove targhe (-16,8%) e il breve termine a 9.000 immatricolazioni (-23,1%).

L’ANALISI PER OPERATORE NEL NOLEGGIO A LUNGO TERMINE

Il +3,72% realizzato dal noleggio a lungo termine tra le Passenger Cars è la somma di un risultato differenziato tra i due sotto-canali principali: gli operatori captive sono andati molto bene (+17,07%, con 8.532 vetture immatricolate), i Top Player generalisti, invece, sono rimasti un po’ sotto il livello del settembre 2019 (-2,48%), riuscendo a effettuare 11.681 consegne (cioè circa 300 in meno di settembre 2019).

In ambito Light Commercial Vehicles, invece, il bilancio di settembre mostra esattamente il contrario: è fortemente in attivo per i Top Player (+51,68%) e in negativo per le società Captive: i Top Player hanno incrementato le consegne. Nel cumulato dei primi 9 mesi, il canale NLT Passenger Cars è a quota 148.064 immatricolazioni, con una flessione di 64.809 unità rispetto alle 212.873 del periodo gennaio-settembre 2019 (-30,4%). Il canale NLT Light Commercial Vehicles è a quota 24.474 rispetto alle 31.703 dell’anno scorso (7.229 unità in meno, pari a una flessione del 22,8%).

Leasys continua a mantenere il vertice della graduatoria Passenger Cars dei noleggiatori perché la società captive controllata da FCA Bank ha consegnato da gennaio a settembre 31.517 vetture. Nei primi 9 mesi del 2019 erano state 52.209 (-39,6%). La quota di mercato di Leasys è del 21,3%, con una flessione del 3,2%. Al secondo posto rimane Arval, ormai sempre più vicina a Leasys. Nel periodo ha immatricolato 29.881 vetture (8.815 in meno, il calo è del 22,8%). La sua market share sale invece di 2 punti, attestandosi al 20,2%. La terza posizione in classifica rappresenta una novità: per la prima volta è Volkswagen Leasing a conquistare il gradino più basso del podio, strappandolo ad ALD Automotive. La captive di noleggio tedesca ha immatricolato da gennaio a settembre 19.467 vetture. Rispetto al 2019 ha contenuto le perdite al 16,6%. Invece la controllata dal gruppo bancario francese Société Générale stenta a recuperare terreno: da gennaio a settembre ha immatricolato 17.460 vetture, con una flessione del 39,4% e una quota di mercato dell’11,8% (-1,7%). Al quinto posto LeasePlan, che è scesa a 15.090 nuove targhe (-39,8%). La sua fetta di mercato è poco al di sopra di quota 10% (esattamente 10,2%), con una perdita di 1,6 punti. Nell’anno del Covid, dunque, i cali maggiori sono quelli registrati da Leasys, ALD Automotive e LeasePlan (rispettivamente a -39,6%, -39,4% e -39,8%). Complessivamente i tre colossi hanno perso 42.000 targhe, cioè i due terzi del passivo dell’intero mercato. Non che gli altri operatori stiano molto meglio: è evidente che senza le misure auspicate da Aniasa, il comparto del noleggio a lungo termine è destinato a uno stato di crisi che potrebbe mettere in difficoltà l’intero sistema della mobilità aziendale.

Nelle posizioni successive troviamo Alphabet (-4%), Free2Move Lease (tra i pochi operatori del mercato NLT a segnare un dato in crescita: +29,1% per la captive che rappresenta i marchi Citroen, DS, Opel e Peugeot), UnipolRental (ex Car Server, -24%), SIFÀ (anche la giovane società di Reggio Emilia ha chiuso i primi 9 mesi in attivo: +25,5%), Mercedes-Benz Charterway (con una flessione del 7,4%), ES Mobility dell’alleanza Renault-Nissan (-41,9%), Athlon (in grande difficoltà: -83,4%), Toyota Fleet Mobility (che lo scorso anno non era presente nelle classifiche di Dataforce), Rent2Go (-38%), Program (-30,3%), GFC (+45%) e PAN (-34,4%).

La graduatoria relativa alle immatricolazioni NLT di veicoli commerciali fino a 3,5 tonnellate presenta l’ennesima novità in quest’annata di stravolgimenti: a settembre Leasys, da mesi tallonata da Arval, ha perso la leadership. Rimane comunque un testa a testa decisamente serrato: 5.476 immatricolazioni per la società controllata da BNP Paribas e 5.344 per la Captive di FCA. Terza, a molta distanza, è LeasePlan con 3.148 targhe, seguita da ALD Automotive (1.939 unità). Seguono UnipolRental (1.922), SIFÀ (1.497), Volkswagen Leasing (1.096), Free2Move Lease (880), ES Mobility (874), Athlon, Alphabet, Mercedes, Rent2Go, Program, Toyota e PAN. Gli operatori che chiudono la classifica provvisoria in attivo dopo 9 mesi sono LeasePlan (+7,9%), UnipolRental (+16,2%), Free2Move Lease (+72,5%), Alphabet (+27,8%), Mercedes (+11%) e Rent2Go (+44,8%).

Nella classifica cumulativa Passenger Cars + Light Commercial Vehicles, Leasys precede Arval, ma la distanza è ormai minima. Al terzo posto si colloca Volkswagen Leasing, seguita da ALD Automotive e LeasePlan.

L’ANALISI PER MODELLO NEL NOLEGGIO A LUNGO E A BREVE TERMINE

Considerando i dati del solo comparto Passenger Cars, l’analisi sui modelli più noleggiati a settembre nel lungo termine presenta come modello leader nel long rent la Peugeot 3008, che ha targato 1.420 unità (più del doppio rispetto allo stesso mese del 2019). Al secondo posto c’è la Fiat Panda (anch’essa in forte crescita: +78,2%), al terzo la Alfa Romeo Stelvio (-8,9%). In quarta posizione la Volkswagen Tiguan (-7,39%), seguita dalla Jeep Renegade (-18,06%). Leggermente diversa la situazione sul cumulato annuo dove la Top5 è composta nell’ordine da: Fiat Panda, Peugeot 3008, Jeep Renegade, Volkswagen Tiguan e Fiat 500X. Il comparto degli LCV del noleggio a lungo termine ha visto prevalere il Fiat Ducato, seguito dal Doblò, dal Fiat Fiorino e dalla Panda. La Top5 del 2020 vede la seguente graduatoria: Fiat Talento, Ducato, Fiorino, Peugeot Boxer e Ford Transit Custom.

L’ANALISI PER ALIMENTAZIONE NEL NOLEGGIO A LUNGO E A BREVE TERMINE

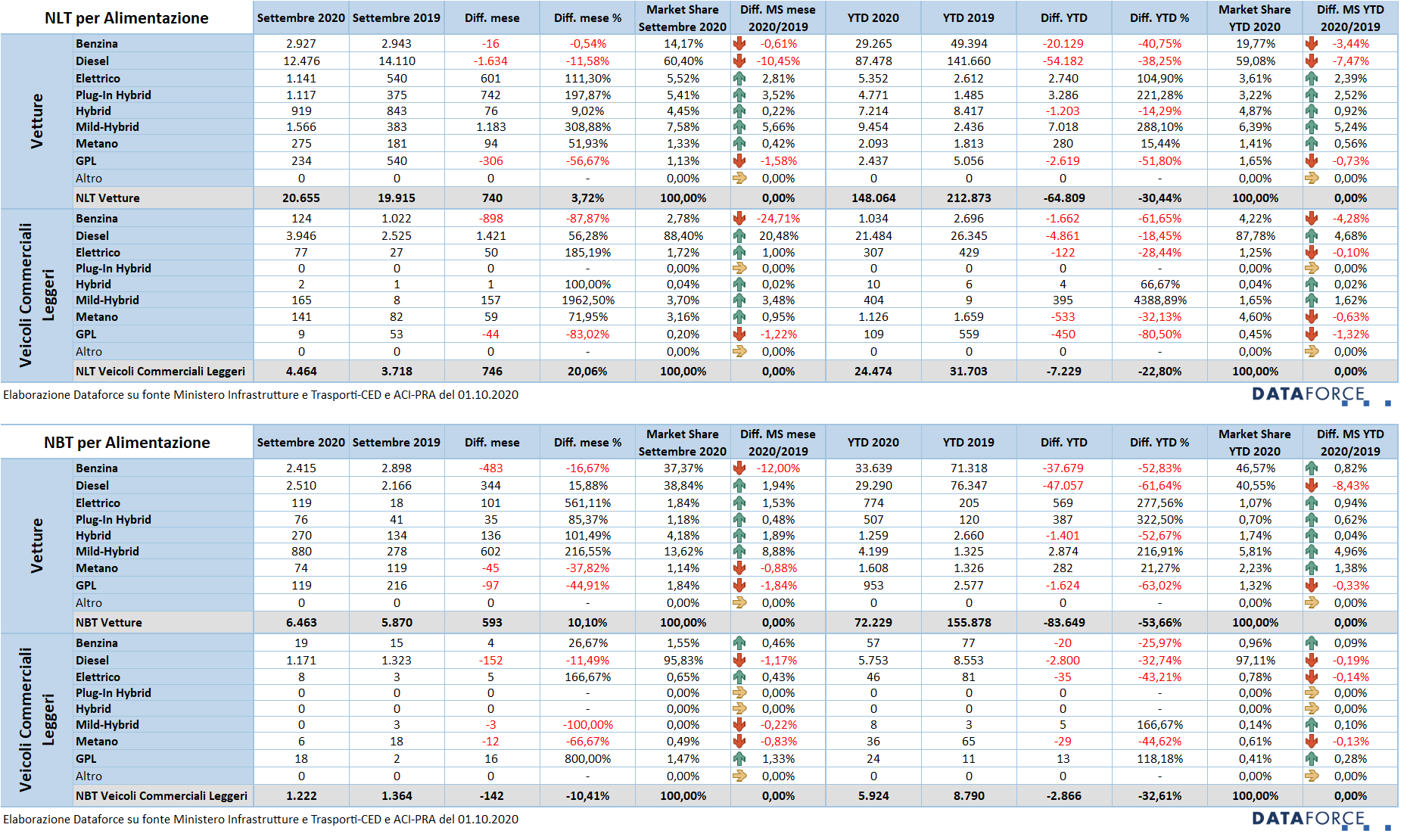

Nel noleggio a lungo termine si è interrotta la tendenza all’abbandono delle alimentazioni tradizionali a favore dell’elettrico e dell’ibrido, che pure continuano a crescere. La flessione delle immatricolazioni di auto a benzina non c’è stata e le diesel sono scese solamente dell’11%. Raddoppiate le elettriche e triplicate le ibride plug-in. Le mild-hybrid sono cresciute di quattro volte. Infine, più 50% per le auto a metano, mentre le gpl si sono dimezzate.

Nell’ambito dei veicoli commerciali leggeri, la tendenza al “green” è ancora un obiettivo lontano: a settembre le alimentazioni alternative (elettriche, ibride, metano e gpl) hanno superato quota 8%. Senza dubbio un segnale positivo. Però (per fortuna) il diesel occupa ancora l’88,4% del mercato.

L’ANALISI PER OPERATORE NEL NOLEGGIO A BREVE TERMINE

Nel settore dei rent-a-car, gli operatori Top (ossia i noleggiatori più dimensionati, che rappresentano attualmente il 68,5% del mercato), nei primi 9 mesi del 2020 hanno immatricolato 72.229 vetture (ne hanno targate 83.649 unità in meno).

Il leader di mercato nel NBT è Avis Budget Italia, che precede Hertz Italiana. A gennaio-settembre, l’operatore che comanda la graduatoria in Italia ha immatricolato il 53% di veicoli in meno. Le sue immatricolazioni Passenger Cars sono scese da 27.691 a 13.027 mentre la sua market share è passata dal 18,3% al 18%. Al secondo posto Hertz è calata da 26.345 a 8.900 (-66,2%). Europcar è al terzo posto e, con una flessione più contenuta, ha targato nei 9 mesi 8.529 auto, con un decremento di oltre 2.600 unità (-23,6%). Quarta è Sixt (che fino ad agosto era quinta): -53,1%. Al quinto posto Locauto, che scende da 9.136 targhe a 5.568 (-37,4%). Sixt (-56,6%) precede Sicily by Car (-76,2%) e Autovia (-56,2%). Nelle posizioni successive della graduatoria si trovano Goldcar, Noleggiare e DeMontis. Nella graduatoria degli LCV, le posizioni del periodo gennaio-agosto vedono la seguente classifica: Avis Budget, Europcar, Locauto, Hertz, Noleggiare, Autovia e DeMontis.

In caso di pubblicazione, citare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI/PRA”