A maggio il mercato riparte consegnando le auto bloccate dal lockdown ma si dimezza: i nuovi ordini languono, il Governo è il grande assente

Non bastano certo i 2 giorni lavorativi in meno (20 contro 22) rispetto al maggio precedente per spiegare il dimezzamento delle immatricolazioni del mese scorso: nonostante la riapertura dei punti vendita, il mercato resta in profondo stato di crisi, affossato ulteriormente dall’assenza di un piano di incentivi a sostegno del comparto.

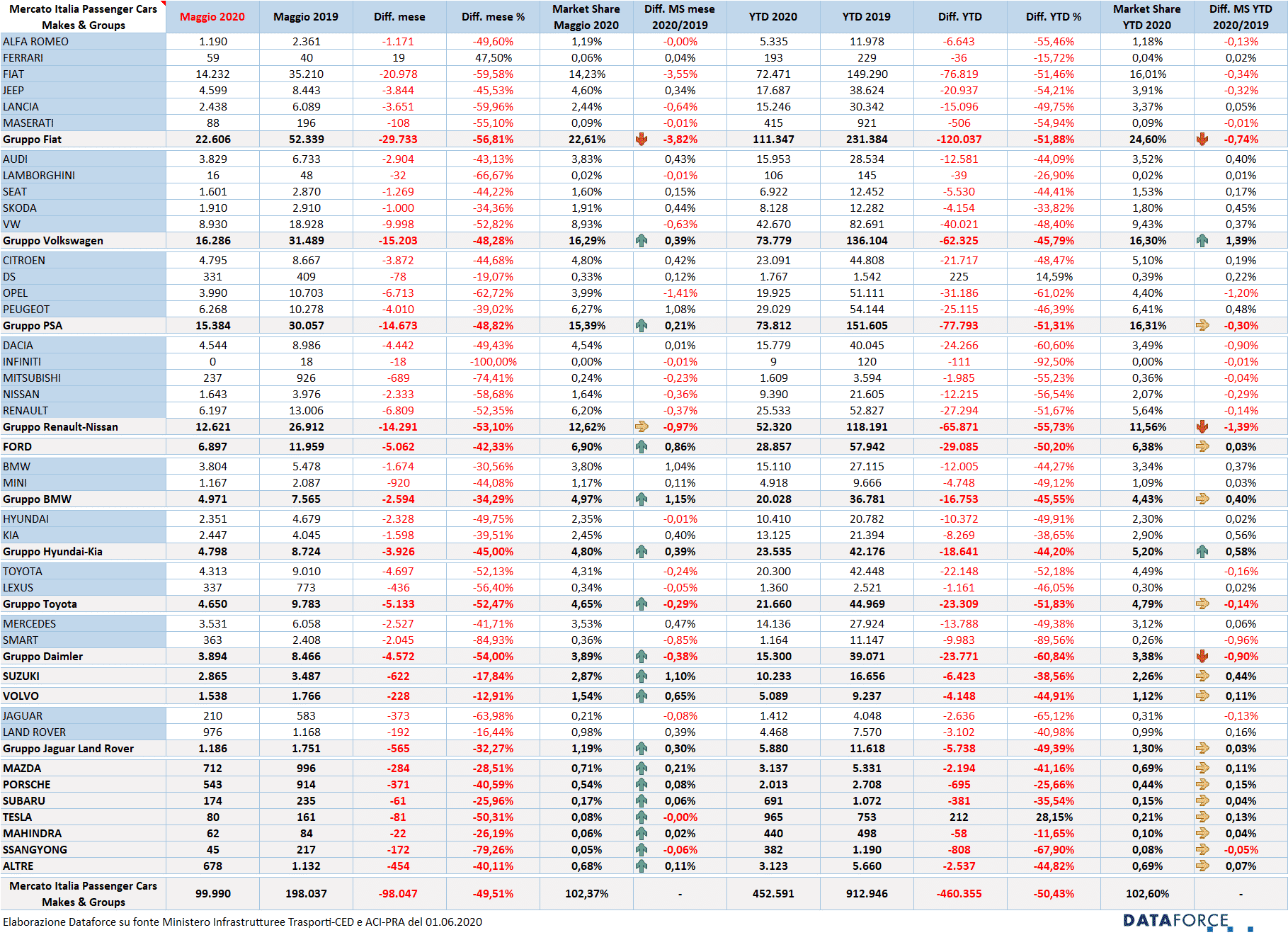

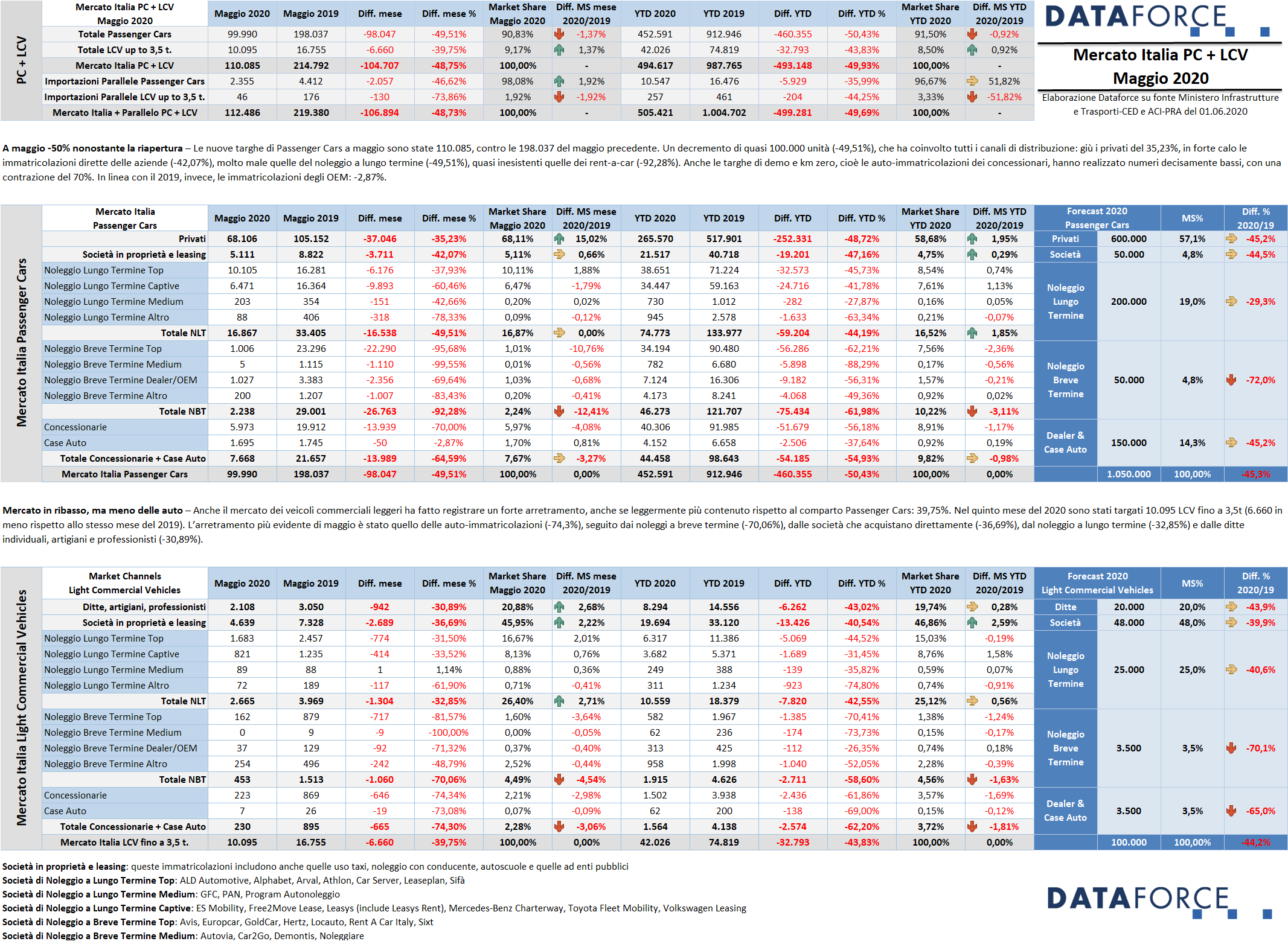

Il mese della ripartenza non è stato affatto positivo: sono state recuperate le consegne non effettuate durante il lockdown, ma di nuovi contratti firmati se ne sono visti ben pochi. Le immatricolazioni sono state complessivamente 112.486 (Passenger Cars + Light Commercial Vehicles), comprese quelle delle importazioni parallele, con una flessione sul maggio 2019 del 48,73%. Le immatricolazioni ufficiali sono state 110.085 (-48,75%), quelle parallele 2.401. Le Passenger Cars immatricolate dalle reti ufficiali sono state 99.990, con una contrazione del 49,51%, i Light Commercial Vehicles 10.095, con una flessione del 39,35%. Le vetture parallele 2.355 (-46,62%) e gli LCV soltanto 46 (-73,86%).

Ovviamente nessun canale si è salvato dal risultato negativo, anche se la situazione peggiore è stata registrata, in ambito Passenger Cars, dalle auto-immatricolazioni (-64,59%, nonostante il contributo degli OEM che hanno targato sugli stessi volumi del maggio precedente) e dai noleggi: il breve termine rimane su livelli vicini allo zero, con una contrazione del 92,28% (con sole 2.238 nuove targhe rispetto alle 29.001 del maggio 2019), il lungo termine flette del 49,51% (16.867 unità contro le 33.405 dell’anno scorso). Leggermente meglio hanno fatto i canali delle immatricolazioni dirette business (-42,07% con 5.111 targhe, 3.711 in meno) e dei privati (-35,23% con 68.106 nuove targhe anziché 105.152).

La situazione economica generata dalla pandemia non appare di rapida soluzione e la presa di posizione del Governo, che sta elargendo (sulla carta) denaro a pioggia su tutti i settori tranne quello dell’automotive, non fa ben sperare nemmeno per i mesi a venire. A questo punto, dipenderà solo dal Governo la misura della crisi dell’automotive, con la conseguente perdita di migliaia di posti di lavoro nell’industria manifatturiera e nella distribuzione, oltre a centinaia di saracinesche abbassate per sempre tra i concessionari, già dimezzati dalla precedente crisi economica.

Roma, 1 giugno 2020 – La crisi economica innescata dal Coronavirus e peggiorata dal Governo non si è arrestata con la riapertura delle concessionarie il 4 maggio: i numeri delle immatricolazioni del mese scorso sono desolanti. Le nuove targhe Passenger Cars + Light Commercial Vehicles sono state solamente 110.085 contro le 214.792 di maggio 2019 (-49,75%). In aggiunta sono state immatricolate 4.412 vetture di importazione parallela (-46,62%) e 46 autocarri leggeri non ufficiali (-73,86%), che portano il totale di maggio a 112.486 unità, con un arretramento del 48,73%).

Il mercato italiano dell’auto (Passenger Cars) ha chiuso il terzo drammatico mese dell’era Covid-19 con una flessione comunque molto negativa: le nuove targhe di vetture a maggio sono state 99.990, contro le 198.037 del maggio precedente. Un decremento di 98.047 unità (-49,51%), che ha coinvolto tutti i canali di distribuzione: giù i privati del 35,23%, un calo ancora superiore per le immatricolazioni dirette delle aziende (-42,07%), ancora peggio quelle del noleggio a lungo termine (-49,51%, esattamente in linea con il calo del mercato nel suo complesso), quasi totalmente azzerate quelle dei rent-a-car (-92,28%). Anche le targhe di demo e km zero, cioè le auto-immatricolazioni dei costruttori e dei concessionari hanno realizzato numeri modestissimi, ma il calo è da attribuire esclusivamente ai dealer, che hanno fatto segnare -70%, mentre i fabbricanti hanno targato quasi lo stesso numero di vetture del maggio 2019, e quindi la contrazione è di appena 2,87 punti percentuali.

Nel comparto del NLT i Top Player generalisti hanno performato meglio rispetto agli operatori Captive. I primi hanno targato 10.105 vetture (-37,93%), i secondi ne hanno immatricolate 6.471 (-60,46%). Il settore del noleggio a breve termine a maggio è rimasto alla sbarra, con sole 2.238 nuove immatricolazioni rispetto alle 29.001 dello stesso mese del 2019.

Dopo 5 mesi del 2020, il cumulato delle immatricolazioni fa segnare una contrazione esattamente della metà: 50,43%. Con 452.591 nuove targhe, ne mancano all’appello 460.355 nel confronto con i primi 5 mesi del 2019. La contrazione del canale privati è del 48,72%, quella del canale aziende del 47,16%, per i NLT del 44,19%, per i NBT del 61,98% e per le auto-immatricolazioni del 54,93%. Il forecast di Dataforce prevede una chiusura anno a 1.050.000 auto, circa 870.000 in meno rispetto all’anno precedente.

Anche il mercato dei veicoli commerciali ha fatto registrare un calo molto significativo, sebbene inferiore a quello del comparto Passenger Cars: -39,75%. Nel quinto mese del 2020 sono stati targati dalle reti ufficiali 10.095 LCV fino a 3,5 t (6.660 in meno rispetto allo stesso mese del 2019). Le immatricolazioni dirette dei privati (ditte, artigiani e professionisti) e delle aziende rappresentano quest’anno il 66,6% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share che supera il 25%. Il breve, invece, occupa una quota del 4,56%. L’arretramento più evidente di maggio è stato quello delle auto-immatricolazioni (-74,3%), seguito dai noleggi a breve termine (-70,06%), dalle società che acquistano direttamente (-36,69%), dal noleggio a lungo termine (-32,85%) e dalle ditte individuali, artigiani e professionisti (-30,89%). Il forecast di Dataforce prevede per quest’anno una contrazione del mercato LCV del 44,2%, e il raggiungimento di quota 100.000 immatricolazioni, con le peggiori flessioni in ambito NBT e auto-immatricolazioni (rispettivamente del 70,1 e 65%).

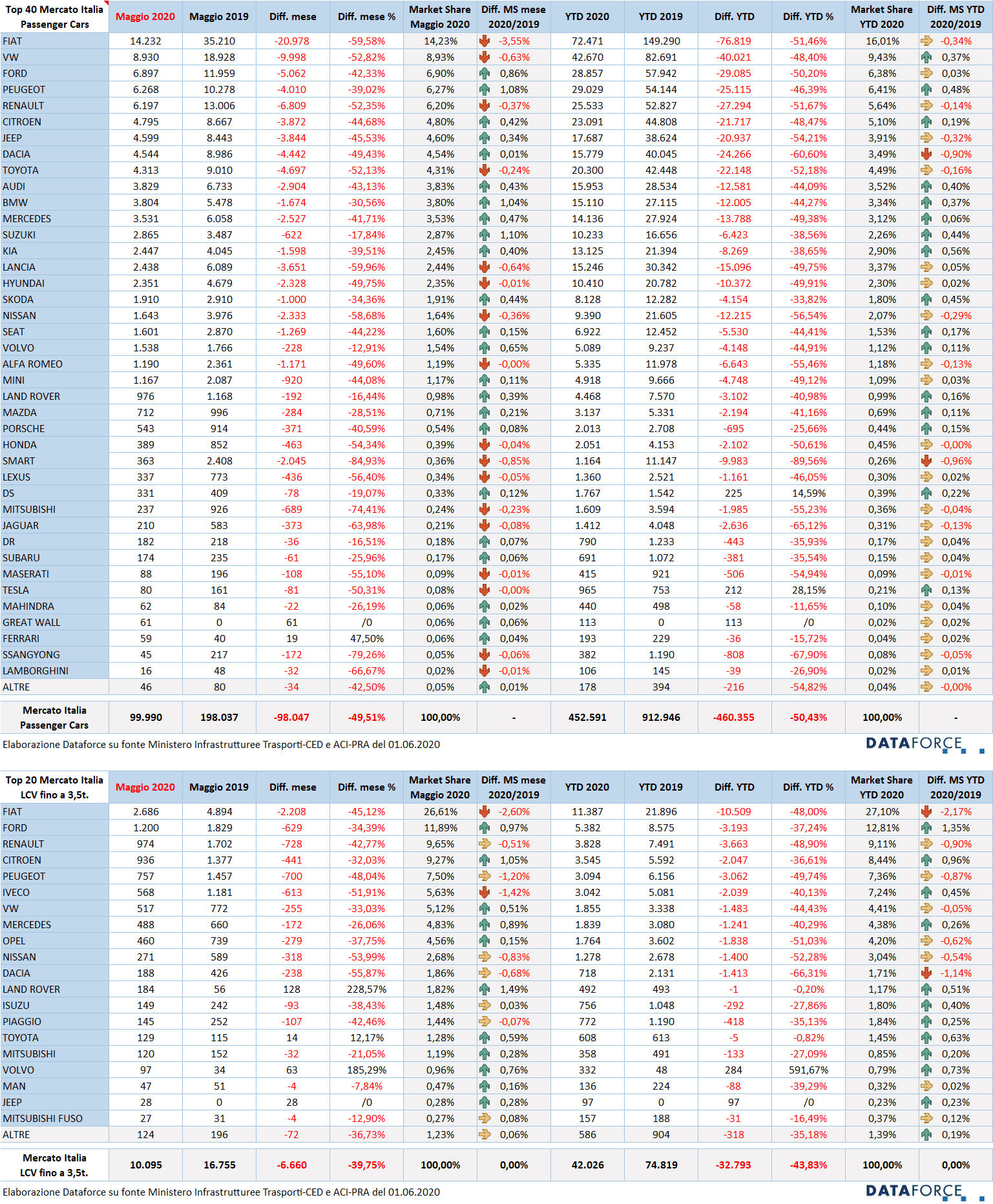

Le marche – Nella graduatoria delle marche più vendute, Fiat rimane in testa, ma con una flessione superiore alla media del mercato: a maggio la contrazione dell’azienda torinese è stata del 59,58%, con una perdita che sfiora le 21.000 unità. Al secondo posto Volkswagen, le cui vendite rispetto al maggio 2019 sono più che dimezzate. Terza Ford (-42,33%), seguita da Peugeot (-39,02), Renault (a breve distanza da Peugeot, ma con -52,05%), Citroen, Jeep, Dacia, Toyota e Audi. Nelle posizioni di rincalzo, altri due premium brand tedeschi: BMW e Mercedes. Da notare che tutti i marchi sono in negativo (a parte Ferrari), anche Tesla (-50,31%), che nei mesi del lockdown aveva continuato a effettuare consegne.

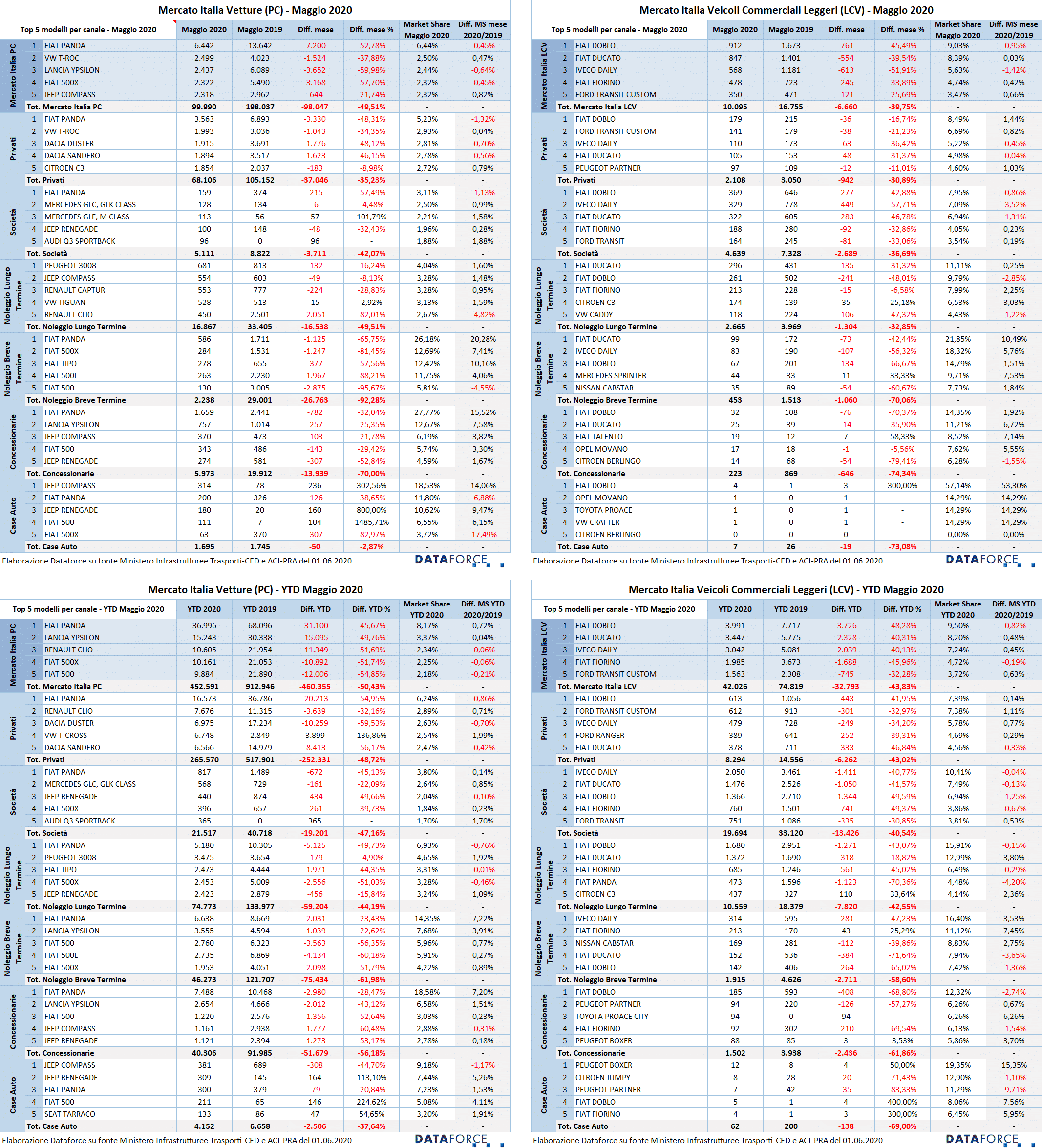

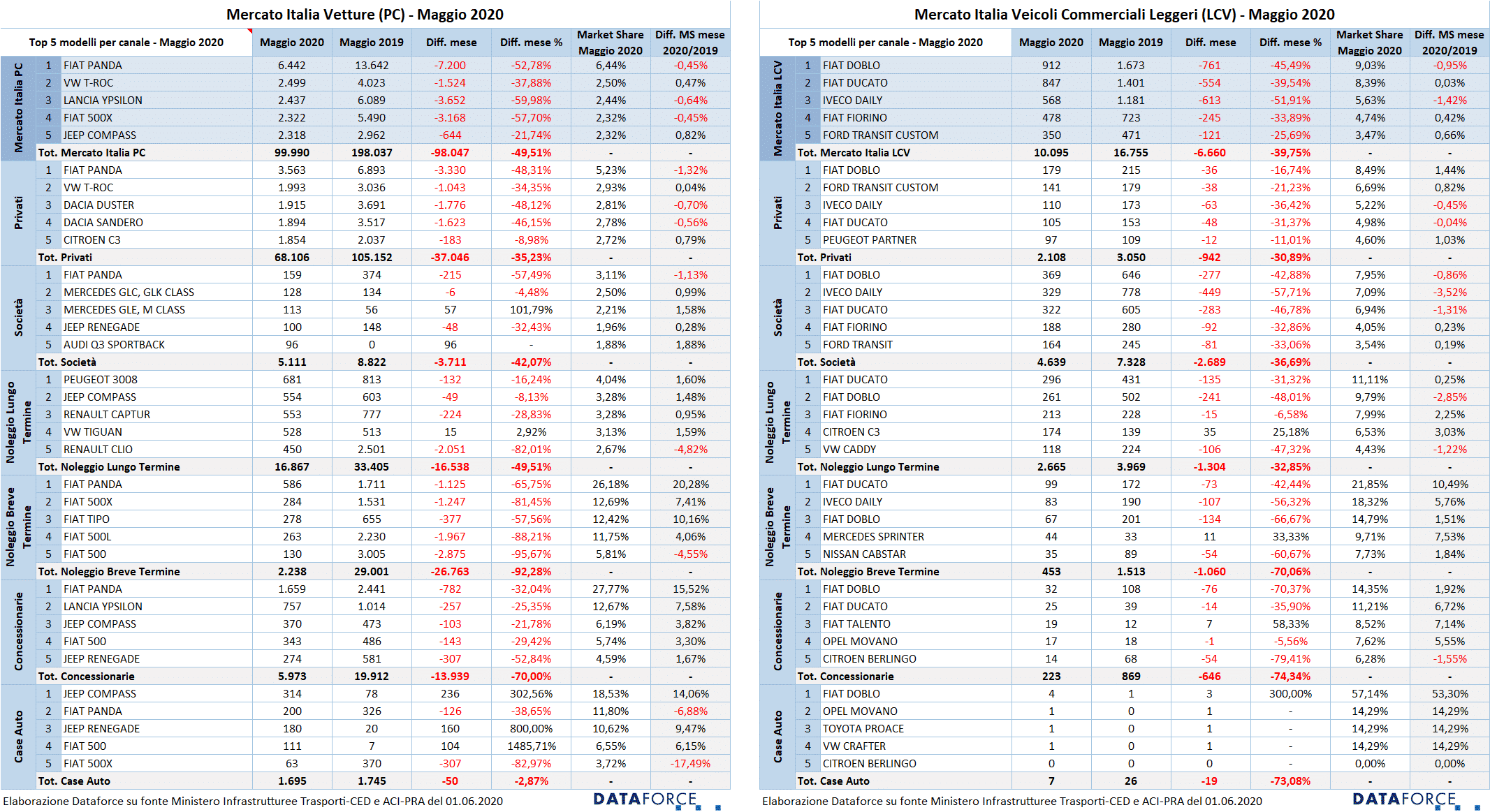

I modelli – Nella classifica dei modelli preferiti dagli acquirenti, 4 modelli FCA nella Top5: la Fiat Panda precede la Volkswagen T-Roc, seguita da Lancia Ypsilon, Fiat 500X e Jeep Compass, con quest’ultima che riesce a contenere la flessione a -21,74%. La Fiat Panda primeggia nella classifica delle vendite ai privati, alle aziende, nei noleggi a breve termine e anche nelle auto-immatricolazioni dei concessionari, mentre nel noleggio a lungo termine, l’auto più targata a maggio è stata la Peugeot 3008.

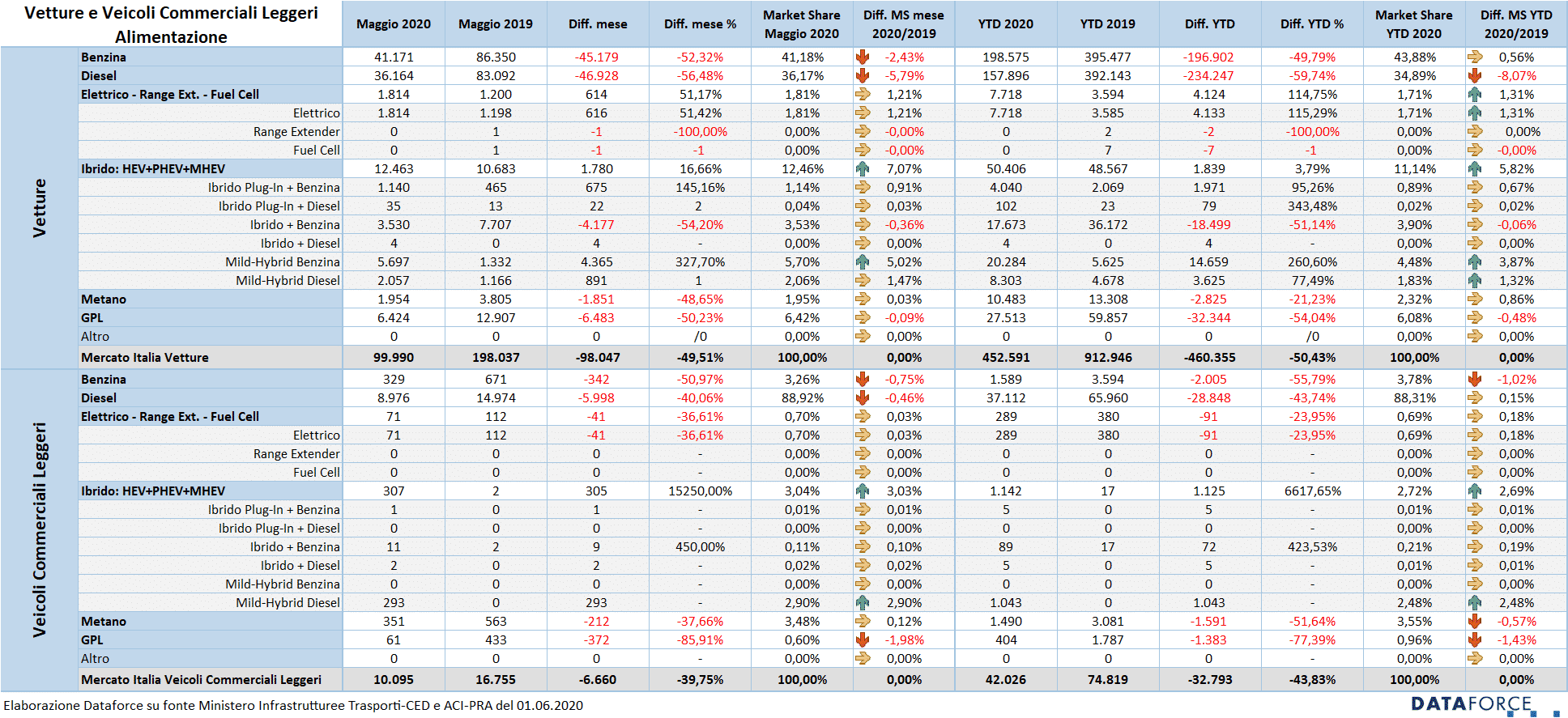

Le alimentazioni – Soltanto elettriche e ibride mostrano il segno più nelle vendite di maggio: rispettivamente con un incremento delle immatricolazioni del 51,17 e 16,66%. Tra le ibride, ovviamente in crescita maggiore le plug-in, sostenute dagli incentivi statali: +145,16%. Tutte le altre tipologie di alimentazione sono in forte calo: il diesel arretra del 56,48%, il benzina del 52,32%, il gpl del 50,23% e il metano del 48,65%.

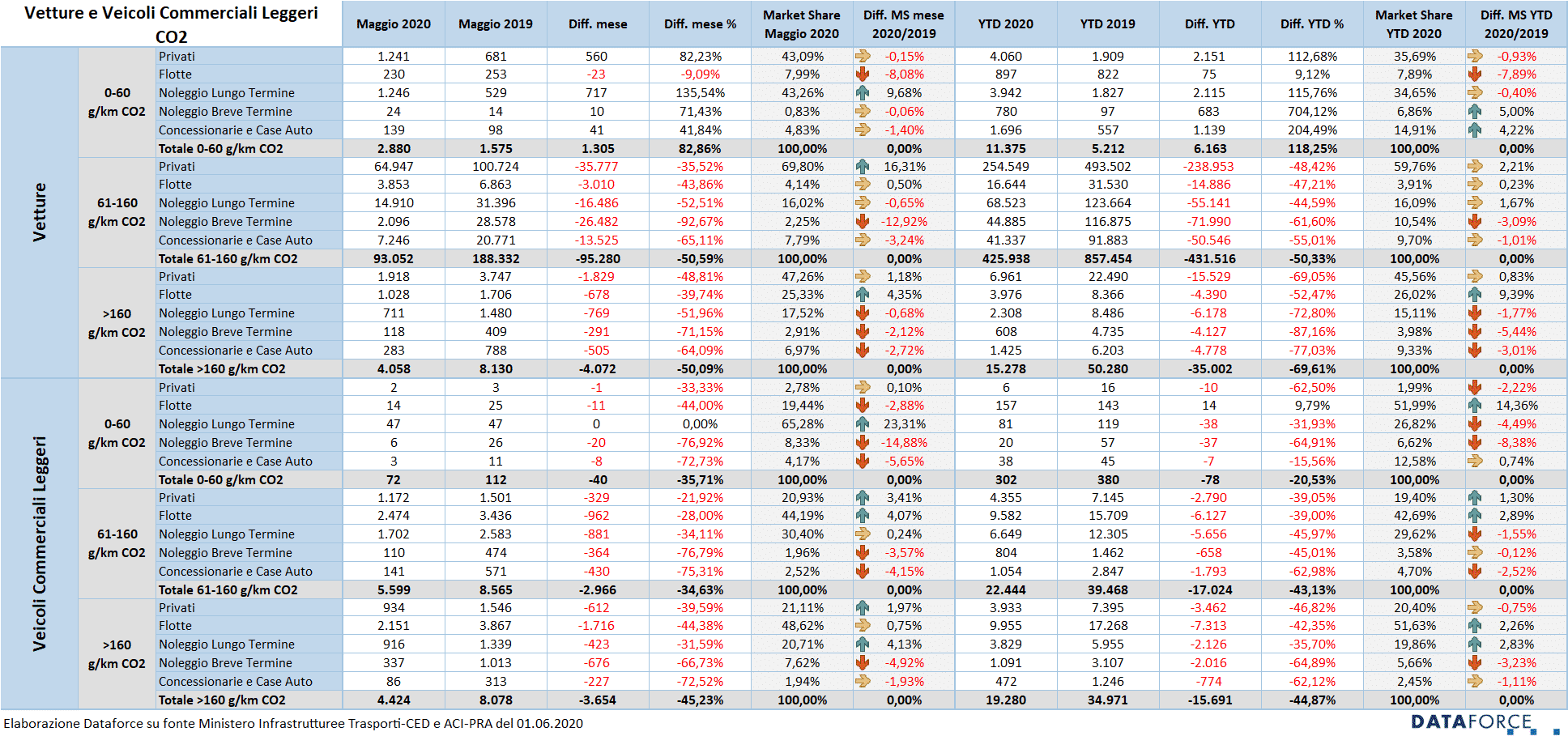

Le emissioni di CO2 – Continua il successo (in percentuale…) delle vetture a emissioni particolarmente ridotte: la fascia da 0 a 60 g/km di CO2 è l’unica che riesce a mantenersi a galla, anzi fa registrare un progresso molto significativo: +82,86%. Anche se si tratta di piccoli numeri: 2.880 unità. Una cifra, comunque, che si avvicina a quella delle vendite di auto con livello di emissioni superiore ai 160 g/km (quelle penalizzate dal “malus” all’atto dell’immatricolazione). Per questa fascia a maggio le vendite sono state di 4.058 unità, con una flessione del 50,09% (quindi in linea con il calo del mercato). Nella categoria di mezzo, quella che prende in considerazione le auto con emissioni comprese da 61 a 159 g/km di CO2, che rappresenta oltre il 90% delle immatricolazioni, la flessione delle vendite è stata del 50,59%. Da segnalare infine che l’incremento più significativo nella categoria più ecologica è quello fatto segnare dai noleggi a lungo termine (+135%), seguito dal canale dei privati (+82%). Le flotte delle aziende che acquistano direttamente, invece, a maggio hanno fatto segnare una flessione del 9% sugli acquisti di auto con emissioni inferiori ai 60 g/km di CO2.

Salvatore Saladino, Country Manager di Dataforce Italia, ha così commentato la situazione del mercato: “Il risultato di maggio mostra tutta la drammaticità in cui versa il comparto automotive. Vendite dimezzate nonostante la riapertura dei concessionari e nonostante le reti avessero in giacenza le vetture da immatricolare accumulate a marzo e ad aprile. Il flusso dei nuovi ordinativi è troppo basso: a giugno il risultato potrebbe quindi essere addirittura peggiore. Più che il Covid, oggi il colpevole della peggiore crisi dell’Automotive dai tempi in cui lo si riesce a ‘misurare’ è solo il Governo, che si è dimostrato sordo a qualsiasi istanza proveniente da un settore che produce oltre l’11% del Pil. La Francia si è mossa con un piano strutturale, che va oltre gli incentivi e supporta in pieno l’industria nazionale. Da bravi ultimi, aspetteremo anche la Germania (speriamo facciano presto) e poi, forse, assisteremo alla messa in onda della brutta copia dei primi due, che verrà calata in un paese che non è né la Francia né la Germania”.

Laura Gobbini, Data Analyst e Project Manager di Dataforce, aggiunge: “Qualche debole segno di ripresa si è visto, con il rush finale del 27, 28 e 29 maggio che ha portato 35.532 immatricolazioni di cui il 60% ai privati. La brutta notizia è che queste targhe sono figlie del portafoglio ordini di fine febbraio, dato che in questo mese di maggio in pochi si sono avventurati in concessionaria per firmare un nuovo contratto. La bruttissima notizia è che il risultato di maggio (“solo” -48% rispetto ai -90% di marzo e aprile) sarà interpretato da Palazzo Chigi come la conferma che non serve fare nulla di particolare per questo settore e che l’abbassamento della prima soglia dell’ecobonus a 60 g/km sarà più che sufficiente (ben 1305 vetture in più rispetto allo scorso anno…). Né si può sperare più di tanto nel noleggio che ha le sue di gatte da pelare e che, lato breve termine, è già proiettato sul 2021”.

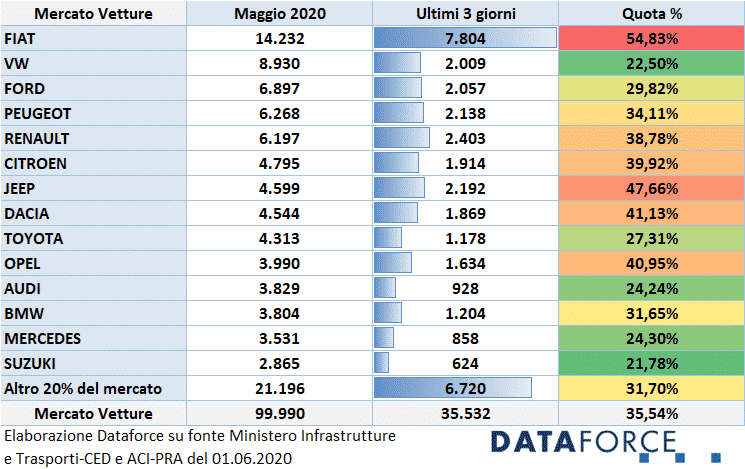

Ultimi tre giorni – La corsa all’immatricolazione negli ultimi tre giorni feriali (27-28-29) è stata una camminata a ritmo lento. Le targhe “last minute” sono state 35.532, pari al 35,54% delle immatricolazioni del mese. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel quinto mese dell’anno il costruttore che ha targato la maggior quota percentuale di veicoli negli ultimi tre giorni è stato Fiat, che ha immatricolato il 54,83% delle sue vetture. Al secondo posto Jeep (47,66%). Terza è Dacia (41,13%), seguita da Opel (40,95%) e Citroen (39,92%). Tra i meno attivi negli ultimi 3 giorni, Suzuki (21,78%), Volkswagen (22,5%), Audi (24,24%), Mercedes (24,3%) e Ford (29,82%).

DATI STATISTICI