Il mercato corre, ma solo grazie ai noleggi e alle km zero

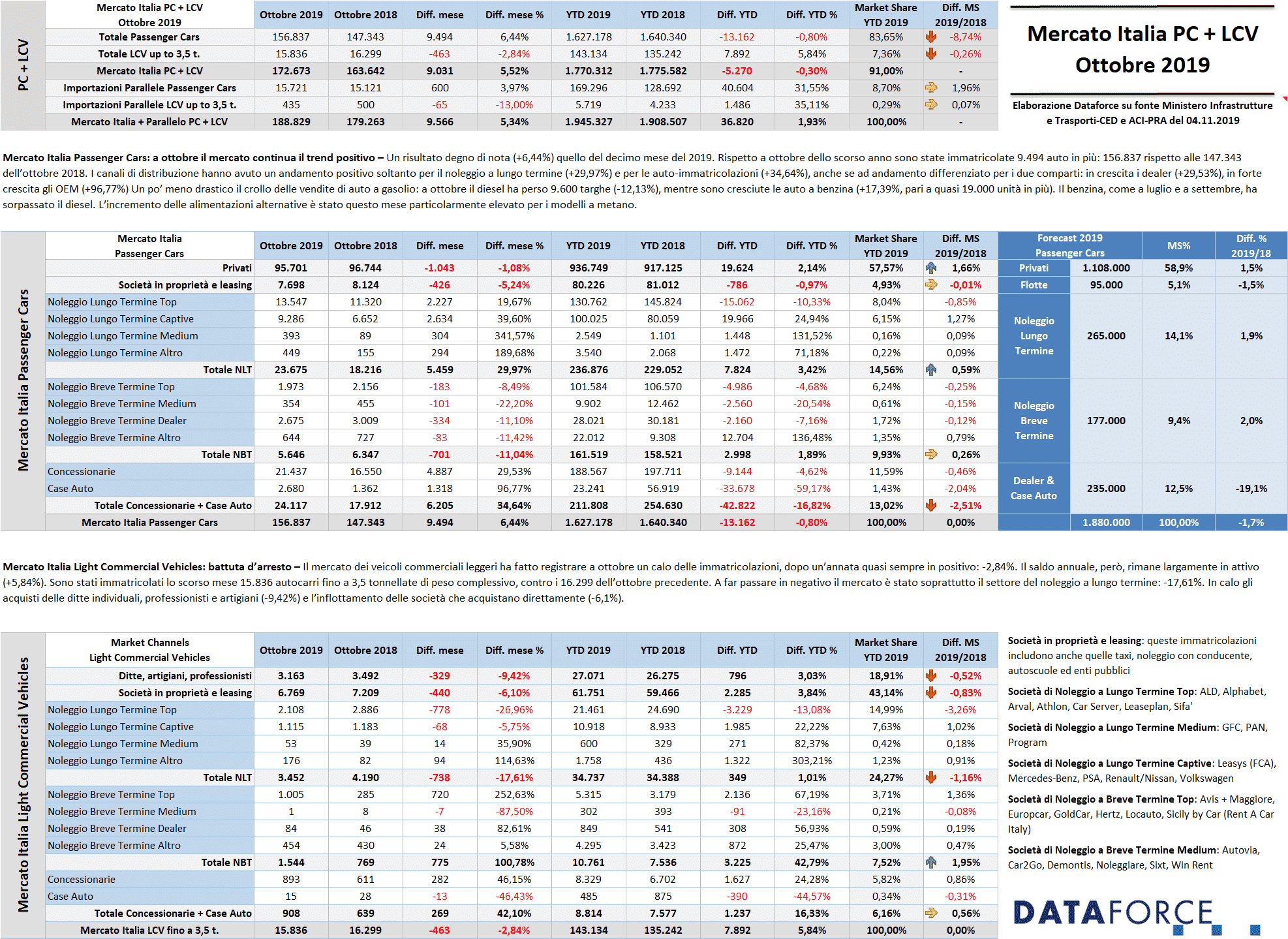

Dopo il calo di agosto (-3,29%) e la decisa ripresa di settembre (+12,71%), il mercato dell’auto in ottobre è rimasto in territorio positivo, ma soltanto tra le Passenger Cars (+6,44%), mentre nei Light Commercial Vehicles ha rallentato (-2,84%). Nel decimo mese dell’anno, che apre l’ultimo quarto del 2019, sono stati immatricolati complessivamente 172.673 veicoli (Passenger Cars + Light Commercial Vehicles), con un incremento del 5,52% rispetto a ottobre 2018. Questi dati non comprendono le importazioni parallele, ossia le targhe di veicoli nuovi che non sono transitate attraverso gli importatori ufficiali, che a ottobre sono state 15.721 (Passenger Cars) rispetto alle 15.121 dello stesso mese del 2018: +3,97%, cui si sono aggiunti 435 veicoli commerciali leggeri (-13%). Questo mese il mercato parallelo non ha contribuito a variare il mercato nel suo complesso: a ottobre, se si considerano tutte le immatricolazioni ufficiali e parallele, il risultato è di 188.829 targhe contro le 179,263 dell’ottobre precedente, con una variazione positiva di 9.566 targhe (+5,34%). Nel cumulato annuo, il mercato ufficiale rimane quasi sullo stesso livello dello scorso anno (-0,3%, pari a 5.270 immatricolazioni mancanti), mentre nel cumulato che comprende le importazioni parallele il saldo è positivo dell’1,93% (36.820 veicoli in più), cubando in 10 mesi 1.945.327 autoveicoli.

Ottobre è stato l’ottavo mese di eco-bonus: tra elettriche e ibride plug-in, cioè le tipologie di vetture che possono ambire all’incentivo, sono state 1.828 le unità vendute, con le elettriche che migliorano del 42,05% il risultato di ottobre 2018, e le ibride plug-in che ottengono un risultato analogo (+48%) Rimane comunque marginale il contributo di questi veicoli nei numeri del mercato totale.

Tra le Passenger Cars ufficiali, solo il canale del noleggio a lungo termine (+29,97%) e le auto-immatricolazioni (+34,64%) hanno fatto segnare un risultato positivo: quello dei privati ha chiuso il decimo mese del 2019 registrando un passivo dell’1,08%, corrispondente a 1.043 unità in meno, senza variare sostanzialmente il saldo positivo del 2019 che è di 2,14 punti percentuali (sono 19.624 targhe in più). In rosso anche il comparto delle vendite dirette aziendali: -5,24%. Il breve termine a ottobre è arretrato dell’11,04% (sono 701 nuove immatricolazioni in meno). Il bilancio annuale rimane comunque in positivo dell’1,89% (2.998 vetture targate in più). Il canale di distribuzione del noleggio a lungo termine nel cumulato annuo è ormai largamente positivo: +3,42% (sono 7.824 unità in più). Per quanto concerne le auto-immatricolazioni, sono tornate a crescere in entrambi i canali: sul versante degli OEM addirittura del 96,77%, mentre le km zero e le demo delle concessionarie in misura minore ma comunque significativa: +29,53%. Il canale delle auto-immatricolazioni (circa il 13% dell’intero mercato), concentrate soprattutto negli ultimi giorni del mese, ha dunque permesso di incrementare l’attivo mensile.

Il forecast di Dataforce prevede per quest’anno un mercato Passenger Cars di 1.880.000 unità, con un regresso del 1,7% rispetto al 2018, con i privati in crescita dell’1,5% a 1.108.000 unità, gli acquisti aziendali diretti a quota 95.000 (-1,5%), i noleggi a lungo termine in attivo (+1,9% a 265.000 immatricolazioni), quelli a breve in ottima forma (+2% a quota 177.000 unità) e le auto-immatricolazioni in forte regresso (-19,1%, con un volume di nuove targhe di 235.000 unità). La market share dei privati dovrebbe attestarsi al 58,9%, quella delle flotte al 5,1%, il NLT al 14,1%, il NBT al 9,4% e dealer+OEM al 12,5%. La chiusura d’anno dipenderà comunque molto dai provvedimenti che adotterà il Governo nella nuova Legge di Bilancio: se verrà confermata la stangata sulle auto aziendali, è molto probabile che già negli ultimi due mesi del 2019 se ne sentiranno gli effetti negativi sulle immatricolazioni.

Roma, 4 novembre 2019 – Con un numero identico all’anno scorso di giornate lavorative utili all’immatricolazione (23), ottobre ha fatto registrare un incremento del 5,34% per il mercato dell’auto, ufficiale più parallelo (Passenger Cars + Light Commercial Vehicles). Se si escludono dai conteggi gli oltre 16.000 veicoli di importazione parallela, il bilancio di ottobre rimane quasi inalterato a +5,52% (+6,44% per le Passenger Cars, -2,84% per i Light Commercial Vehicles). A ottobre sono state immatricolate 156.837 vetture ufficiali (9.494 in più), 15.836 autocarri leggeri ufficiali (con un saldo negativo di 463 unità), 15.721 vetture parallele (600 in più) e 435 veicoli commerciali leggeri paralleli (65 in meno). I canali di importazione non ufficiali sfiorano il 9% sul totale delle immatricolazioni italiane, un volume sempre piuttosto significativo.

A ottobre il mercato ufficiale dell’auto (Passenger Cars) ha continuato a viaggiare al di sopra della linea di galleggiamento, come nel mese precedente, chiudendo, per la terza volta nell’anno (dopo aprile e settembre) in positivo. Le nuove targhe di vetture nel decimo mese del 2019 sono state 156.837, contro le 147.343 dell’ottobre precedente. Un incremento di 9.494 unità (+6,44%), cui hanno contribuito solamente i canali di distribuzione del noleggio a lungo termine (+29,97%) e quello delle auto-immatricolazioni dei concessionari e delle case auto (+34,64%). Il saldo gennaio-ottobre rimane positivo per i privati, che hanno acquistato quest’anno quasi 20.000 vetture in più (+2,14%) e di poco in territorio negativo per le immatricolazioni business (-0,97%), mentre il comparto del long rent spicca il volo a ottobre, bissando il risultato di settembre; nel cumulato annuo, invece, galleggia al +3,42%) raggiungendo complessivamente 236.876 nuove targhe. Il noleggio a breve termine nel cumulato annuo appare in buona salute (+1,89%). Sono tornate a salire le auto-immatricolazioni dei concessionari (ben 4.887 auto in più), e quelle degli OEM sono raddoppiate (+96,77%). Ma nel risultato annuale la flessione dei mesi scorsi mantiene il canale delle km zero e delle demo in profondo rosso: il regresso dei dealer è del 4,62% (pari a oltre 9.000 targhe in meno), quello dei costruttori/importatori del 59,17% (cioè quasi 34.000 vetture in meno). Nelle auto-immatricolazioni, quindi, mancano finora circa 43.000 unità rispetto al 2018.

Il comparto del NLT, tornato in territorio positivo ad aprile, maggio, giugno e luglio (rispettivamente +13,49%, +20,23%, +5,95% e 3,49%), era crollato ad agosto (-24,26%), e poi risorto a settembre: +37,7%. Con il risultato di ottobre (+29,97%) si consolida il saldo attivo. Una crescita, quella di ottobre, che ha riguardato entrambe le principali tipologie di operatore: i “captive” (cioè quelli controllati dai Costruttori) a +39,6% e i generalisti Top a +19,67%. 13.547 sono stati i contratti per i Top Player generalisti (oltre 2.200 in più) e 9.286 quelli delle società di noleggio captive (oltre 2.600 in più). Complessivamente il NLT ha immatricolato a ottobre 23.675 vetture contro le 18.216 dello stesso mese del 2018.

Il settore del noleggio a breve termine a ottobre ha chiuso in perdita: -11,04%. Il canale del RAC a ottobre (mese di modesto valore in termini di inflottamento per i rent-a-car) ha immatricolato 5.646 vetture contro le 6.347 dello scorso anno. Il saldo del cumulato rimane comunque positivo per l’1,89%.

Dopo il picco di agosto, in cui le demo e le km zero dei concessionari e delle case erano arrivate a pesare il 25% dell’intero mercato, a settembre le auto-immatricolazioni sono state 23.255, cioè meno del 13% dell’intero mercato, e a ottobre 24.117, vale a dire il 15,4%. Ma mentre quelle dei dealer, 21.437 unità, sono cresciute di 4.887 targhe (+29,53%), quelle degli OEM sono passate dalle 1.362 dell’ottobre 2018 alle 2.680 di quest’anno (+96,77%). A queste cifre vanno aggiunte anche le 2.675 immatricolazioni che i dealer hanno intestato alle proprie società di noleggio a breve termine.

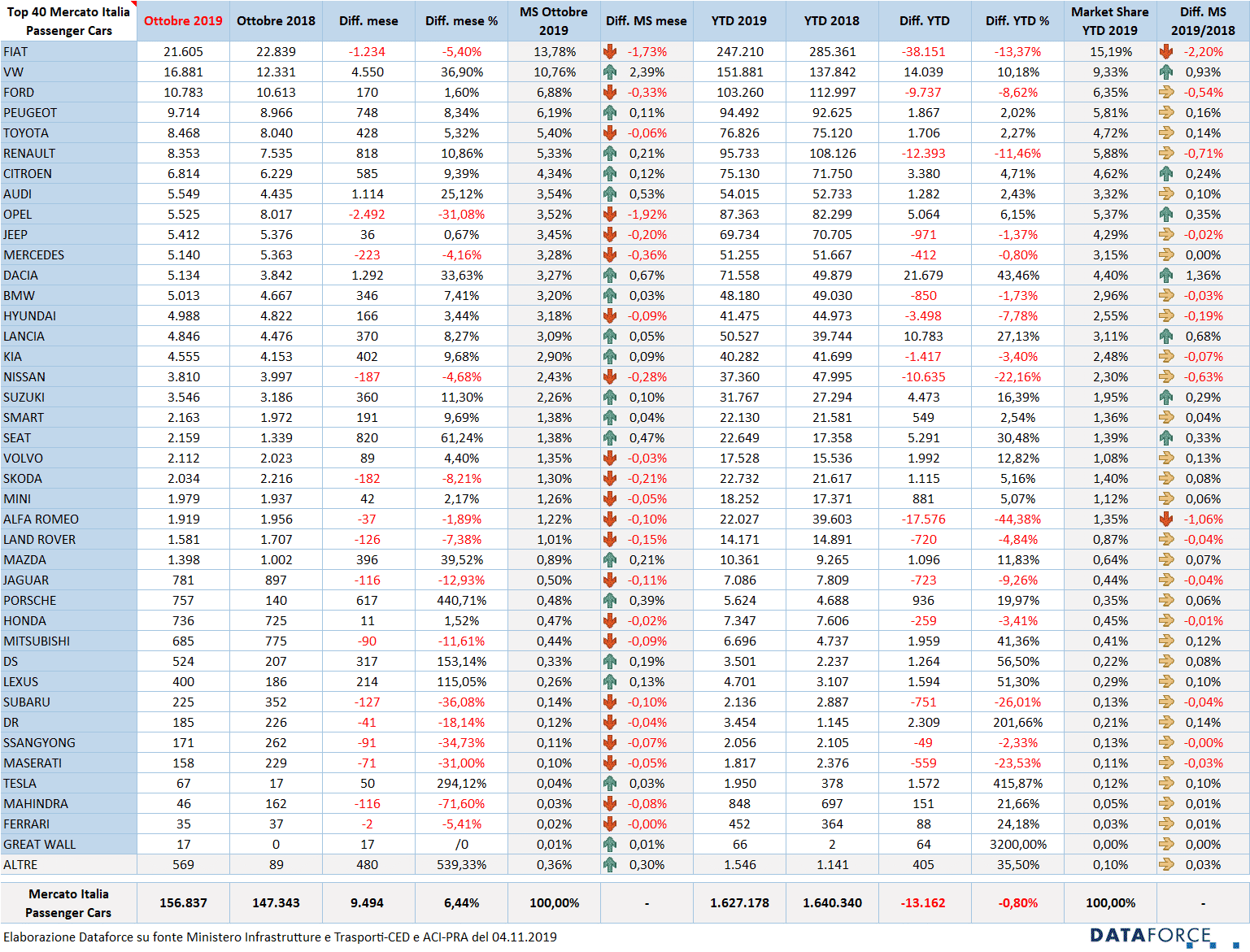

Le marche e i modelli – La graduatoria degli OEM vede a ottobre un andamento differenziato nelle prime posizioni. Fiat si mantiene al comando, ma in calo. Il costruttore nazionale ha immatricolato a ottobre 21.605 vetture (-5,4%), cioè 1.234 in meno dello stesso mese del 2018. La sua quota di mercato nel 2019 è del 15,19% (circa 2,2 punti in meno del 2018, e a settembre del 13,78%). Al secondo posto dietro Fiat c’è Volkswagen, che a ottobre ha fatto segnare un altro clamoroso exploit dopo il +44,49% di settembre: +36,9%. Il brand di Wolfsburg ha immatricolato 16.881 vetture contro le 12.331 dell’ottobre precedente. Il terzo posto nella graduatoria mensile è andato a Ford (+1,6%), che ha preceduto Peugeot (+8,34%) e Toyota (+5,32%). In sesta posizione Renault (+10,86%). Settima Citroen (+9,39%), seguita da Audi (che ritorna nella Top Ten), Opel (-31,08%) e Jeep. Nella classifica del cumulato annuale, invece, Ford mantiene il gradino più basso del podio (alle spalle di Fiat e Volkswagen), seguita da Renault. Nelle posizioni di rincalzo della graduatoria 2019 Peugeot, Opel, Toyota, Citroen, Dacia e Jeep. Il segno più è appannaggio di Volkswagen, Peugeot, Opel, Toyota, Citroen e Dacia (+43,46%).

Nella classifica dei modelli più venduti del 2019, la Panda rimane largamente in testa alla graduatoria anche se a ottobre perde il 13,16% rispetto allo stesso mese del 2018. Su base annua le vendite (116.000 unità in 10 mesi, escluse le versioni autocarro N1) si confermano in forte ascesa (+16%). A ottobre, della citycar Fiat ne sono state immatricolate 10.765 unità (1.632 in meno). Al secondo posto della Top Ten modelli 2019 è rimasta la Lancia Ypsilon, anch’essa in forte crescita (+27,16%, con oltre 50.000 unità immatricolate). Terza è la Jeep Renegade (+4,92%), seguita dalla Fiat 500X (-17%), la Citroen C3 (+1,34%) e la Dacia Duster (le cui vendite sono cresciute quest’anno del 61,79%, con la conquista del secondo posto nella classifica delle auto più comprate dai privati, dopo la Fiat Panda, anche se questa posizione a settembre è andata alla Toyota Yaris). Nelle posizioni di rincalzo, la Fiat 500, la Volkswagen T-Roc, la Renault Clio e la Dacia Sandero.

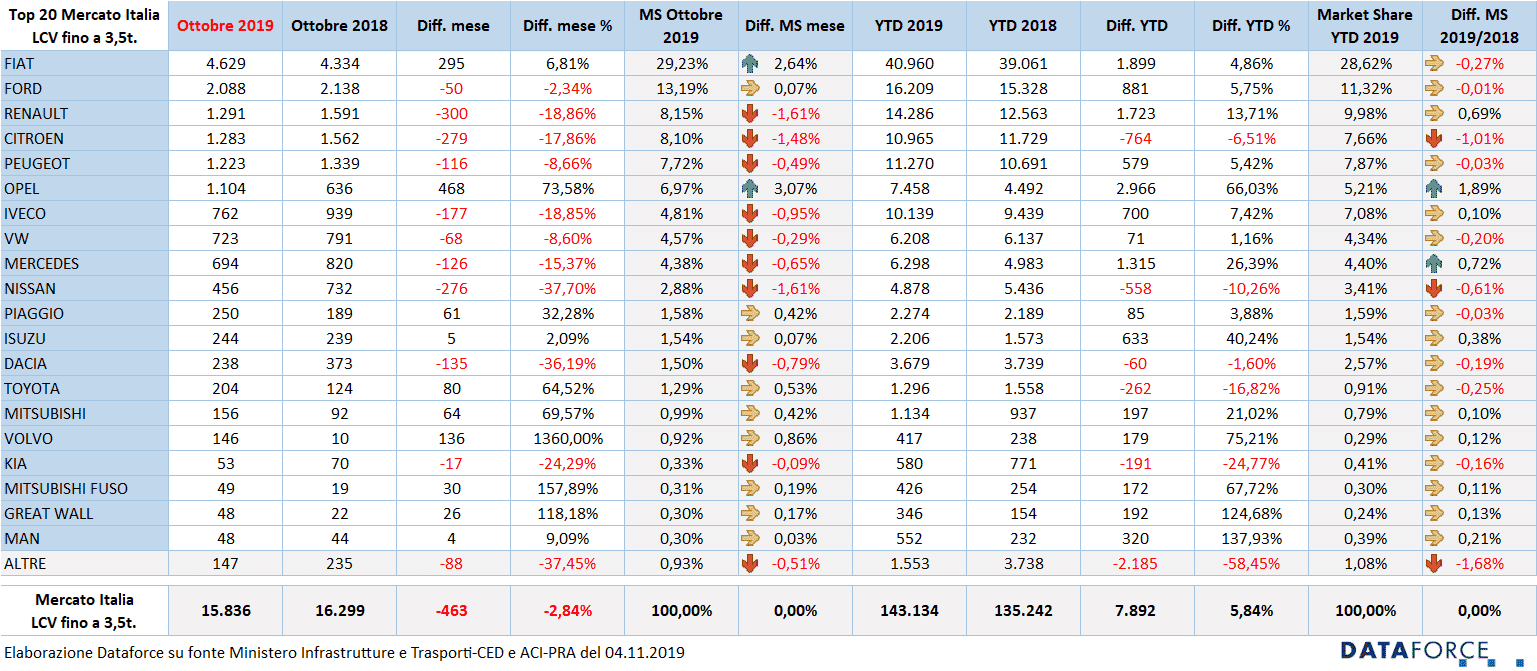

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, a ottobre il mercato ha fatto registrare un dato negativo: -2,84%. Nel decimo mese del 2019 sono stati targati 15.836 LCV fino a 3,5 t. Le immatricolazioni dirette dei privati (ditte, artigiani e professionisti) e delle aziende rappresentano quest’anno il 62% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 24%. Il breve, invece, occupa una quota del 7,5%. Quest’ultimo è in crescita (+1,95%) nella market share, mentre il NLT conserva una quota di mercato inferiore di oltre un punto rispetto a quella del 2018. A ottobre il noleggio a lungo termine di LCV ha immatricolato un volume molto inferiore di LCV (3.452, ossia 738 in meno, cioè -17,61%), mentre il NBT è cresciuto di 775 unità (+100%).

Nel comparto degli LCV si segnala la tendenza ormai consolidata nelle auto-immatricolazioni: quelle dei costruttori sono crollate del 46% mentre quelle dei dealer sono cresciute di una percentuale identica. Le immatricolazioni a ditte individuali, artigiani e professionisti a settembre sono state 3.163 (-9,42%), quelle delle aziende (proprietà o leasing) 6.769 (-6,1%).

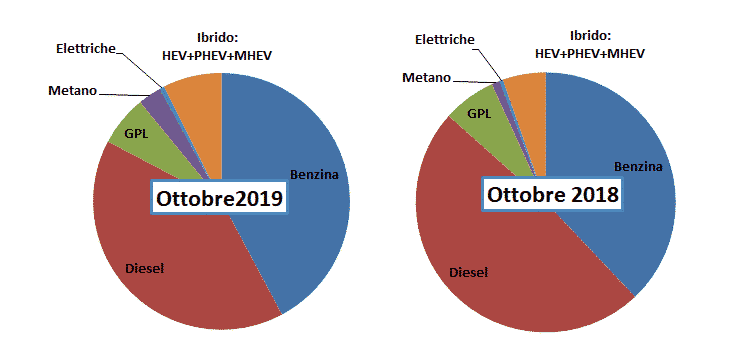

Le alimentazioni – Ennesimo calo di vendite per il diesel: ottobre ha fatto segnare un regresso delle immatricolazioni del 12,13%, mentre il benzina continua a crescere in maniera vigorosa: +17,39%. Ormai le immatricolazioni dei due principali carburanti sono ormai a favore del benzina: 73.000 le auto targate lo scorso mese, 70.000 quelle a gasolio. In un solo mese sono state immatricolate 9.600 auto a gasolio in meno, mentre quelle alimentate a benzina sono state circa 18.800 in più. Le immatricolazioni di auto a gpl sono stabili, mentre quelle delle vetture a metano sono triplicate. Le elettriche sono cresciute in maniera consistente (+42% pari a 296 unità in più), ma avremmo avuto lo stesso risultato anche senza bonus. Anche le ibride sono cresciute di 45 punti percentuali, passando dalle 8.778 di ottobre 2018 a 12.786 di ottobre 2019. Le ibride plug-in, ossia quelle incentivate dalla recente introduzione dell’ecobonus, hanno fatto segnare un risultato positivo: +48%, pari a 291 unità vendute in più, nonostante la scarsa disponibilità di prodotto.

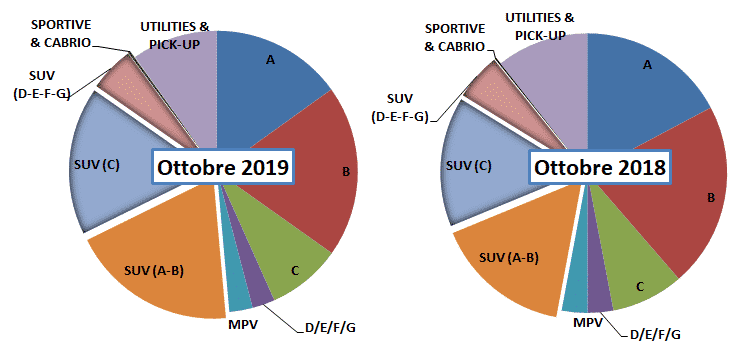

I segmenti – A ottobre, quasi tutti i segmenti hanno chiuso il mese in negativo, tranne quello delle vetture compatte (segmento C, che ha guadagnato il 7,2%) e, naturalmente, le Suv piccole (A-B Suv +27,57%), medie (C Suv +19,44%) e grandi (D-E-F-G Suv +0,59%). Di rilievo il crollo delle monovolume medie e grandi: oltre il 9% di regresso. Nel cumulato dei primi 10 mesi sono stati immatricolati quasi 700.000 suv/crossover, con una crescita di circa 60.000 unità.

Le emissioni di CO2 – Per meglio comprendere l’andamento delle vendite in relazione agli incentivi statali per elettriche e ibride plug-in (con emissioni di CO2 fino a 70 g/km e un prezzo di vendita non superiore ai 50.000 euro + Iva) e l’incidenza del malus che grava sulle vetture con emissioni di CO2 superiori a 160 g/km, dallo scorso mese di aprile Dataforce pubblica anche una tabella delle immatricolazioni suddivise per classi di emissione di CO2 (fino a70 g/km, da 71 a 160 g/km e da 161 g/km) e per canale di vendita (privati, flotte, noleggio a lungo termine, noleggio a breve termine e auto-immatricolazioni OEM e Dealers). Nella prima classe di emissione, quella agevolata dagli incentivi, a settembre il risultato è nettamente migliore rispetto ai mesi scorsi: le immatricolazioni sono cresciute del 38,49%, e la crescita è dovuta soprattutto alle immatricolazioni dei privati che sono raddoppiate e quelle dei rent-a-car che sono triplicate. Nella classe di emissione intermedia, ossia quella non influenzata dagli incentivi né penalizzata dall’eco-malus, le vendite sono cresciute un po’ più della media del mercato (+7,23%). Invece nella categoria superiore ai 160 g/km di CO2, l’effetto della nuova tassa da versare all’atto dell’immatricolazione inizia a farsi sentire: è stato targato un numero di veicoli (-13,43%, pari a 2.000 unità in meno).

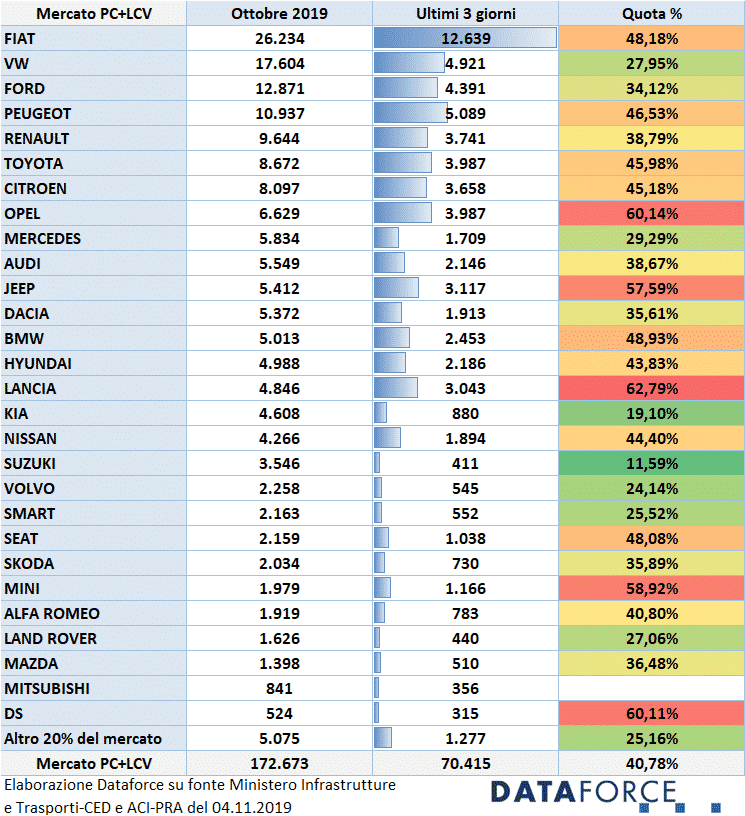

Ultimi tre giorni – Negli ultimi tre giorni feriali di ottobre (29-30-31) si è scatenata come al solito la caccia al recupero delle immatricolazioni, che però questo mese sono state un po’ meno rispetto al solito: il 40,78% sul totale del mese. In questi ultimi 3 giorni lavorativi sono stati immatricolati 70.415 veicoli su un complessivo di 172.673. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel decimo mese dell’anno soltanto Lancia e Jeep sono stati i brand del Gruppo FCA a mantenersi al di sopra del 50%. Il costruttore che ha targato la maggior quota percentuale di veicoli negli ultimi tre giorni è stato Lancia, che ha immatricolato il 62,79% delle sue vetture. Al secondo posto Opel (60,14%). Terza è DS (60,11%), seguita da Mini (58,92%) e Jeep (57,59%). Tra i virtuosi, Suzuki (11,59%), Kia (19,1%), Volvo (24,14%). In quarta e quinta posizione, Smart (25,52%) e Land Rover (27,06%).

Salvatore Saladino, Country Manager di Dataforce Italia ha così commentato i dati del mese di settembre: “In attesa delle decisioni del Parlamento in merito alle deliranti proposte del Governo sulla tassazione dell’auto aziendale nella Legge di Bilancio 2020, il mercato dell’auto a ottobre ha mostrato una discreta tenuta, anche se occorre segnalare che le vendite ai privati hanno perso slancio rispetto ai mesi scorsi anche a causa della ripresa delle km0. I due comparti restano vasi comunicanti quindi. Gli incentivi sulle auto elettriche e ibride plug-in non hanno portato ad aumenti esponenziali delle immatricolazioni, così come l’effetto dell’eco-malus è stato assorbito dagli sconti. Ben altri effetti, invece, potrebbero esserci nel 2020 se venisse aumentata la tassazione sul benefit, ma su questo rimando a quanto scritto sul precedente comunicato che trovate al link: https://www.dataforce.de/it/tutte-le-notizie/il-clamoroso-autogol-della-legge-di-bilancio/”.