IL NOLEGGIO A LUNGO TERMINE

Il cruscotto sull’andamento del mercato del NLT vetture e veicoli commerciali dà visibilità del dato consolidato non solo nei comparti Top, Captive e Medium, ma anche per singolo player, con la classifica per volumi e quota di mercato aggiornata al mese di pubblicazione, un’esclusiva Dataforce. Nei primi 7 mesi del 2017 il noleggio a lungo termine ha immatricolato 186.270 veicoli (Passenger Cars più Light Commercial Vehicles), con una crescita rispetto allo stesso periodo del 2016 del 13,8% (sono oltre 22.000 unità in più). Nel mese di luglio, però, si è registrata una frenata delle immatricolazioni: -9,3%, che ha riguardato soprattutto le Società Top (i “generalisti” di maggior volume). Leader nel noleggio a lungo termine è sempre Leasys che da gennaio a luglio ha immatricolato 41.313 veicoli, con un incremento di circa 4.000 unità rispetto allo stesso periodo del 2016 (+10,5%). La seconda posizione è appannaggio di ALD Automotive, come avviene ormai da inizio anno: il player controllato dal gruppo bancario Société Générale è in costante avvicinamento alla leadership assoluta, perché nei 7 mesi ha realizzato 39.278 immatricolazioni, con un aumento delle nuove targhe di quasi 7.000 unità (+21,5%). Ora le quote di mercato dei due più importanti player del NLT sono rispettivamente del 22,3% e del 20,5%. Al terzo posto è Arval, che realizza volumi di vendita in linea con lo scorso anno: da gennaio a luglio ha immatricolato 30.482 vetture e veicoli commerciali leggeri (+1,4%), raggiungendo una market share del 16,4% (Leasys e ALD sono rispettivamente al 22,2% e al 21,1% di quota di mercato). Al quarto posto c’è sempre LeasePlan, che sta vivendo un 2017 molto positivo: ha immatricolato 26.060 veicoli, con un incremento del 13,9% (circa 3.200 unità in più) e una quota di mercato del 14%.

A partire da questo mese, il panel di Dataforce sul noleggio a lungo termine si arricchisce di ulteriori protagonisti: Program, PAN e GFC. Il nostro obiettivo è quello di rendere la fotografia del mercato del NLT sempre più completa e dattagliata. Delle tre new entry, Program, società con base a Firenze, è quella che realizza volumi maggiori; PAN appartiene al Gruppo Pieralisi, dealer marchigiano che rappresenta molti marchi automobilistici, e GFC è un’azienda campana che opera prevalentemente in ambito locale, controllata dal Gruppo Bonifacio. Esce invece dal panel Locauto, le cui immatricolazioni sono ora inserite nella graduatoria che Dataforce dedica al noleggio a breve termine.

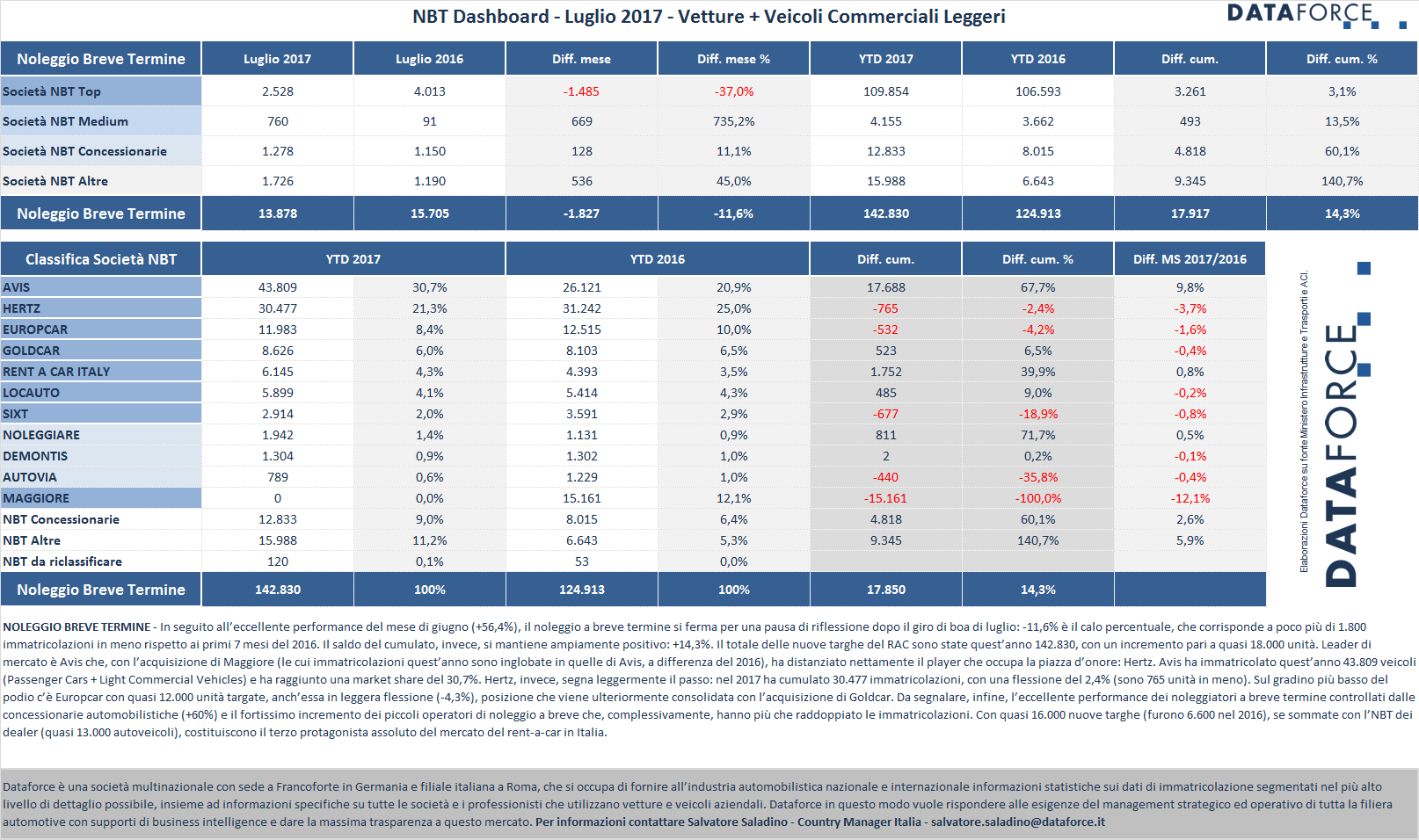

IL NOLEGGIO A BREVE TERMINE

In seguito all’eccellente performance del mese di giugno (+56,4%), il noleggio a breve termine si ferma per una pausa di riflessione dopo il giro di boa di luglio: -11,6% è il calo percentuale, che corrisponde a poco più di 1.800 immatricolazioni in meno rispetto ai primi 7 mesi del 2016. Il saldo del cumulato, invece, si mantiene ampiamente positivo: +14,3%. Il totale delle nuove targhe del RAC sono state quest’anno 142.830, con un incremento pari a quasi 18.000 unità. Leader di mercato è Avis che, con l’acquisizione di Maggiore (le cui immatricolazioni quest’anno sono inglobate in quelle di Avis, a differenza del 2016), ha distanziato nettamente il player che occupa la piazza d’onore: Hertz. Avis ha immatricolato quest’anno 43.809 veicoli (Passenger Cars + Light Commercial Vehicles) e ha raggiunto una market share del 30,7%. Hertz, invece, segna leggermente il passo: nel 2017 ha cumulato 30.477 immatricolazioni, con una flessione del 2,4% (sono 765 unità in meno). Sul gradino più basso del podio c’è Europcar con quasi 12.000 unità targate, anch’essa in leggera flessione (-4,3%), posizione che viene ulteriormente consolidata con l’acquisizione di Goldcar.

Da segnalare, infine, l’eccellente performance dei noleggiatori a breve termine controllati dalle concessionarie automobilistiche (+60%) e il fortissimo incremento dei piccoli operatori di noleggio a breve che, complessivamente, hanno più che raddoppiato le immatricolazioni. Con quasi 16.000 nuove targhe (furono 6.600 nel 2016), se sommate con l’NBT dei dealer (quasi 13.000 autoveicoli), costituiscono il terzo protagonista assoluto del mercato del rent-a-car in Italia.