In un comparto Automotive in buona salute, ma “drogato” dal massiccio ricorso alle “km zero”, il leasing si conferma una formula d’acquisizione ideale per professionisti e piccole aziende, con un elevato valore medio di contratto stipulato.

Il primo semestre 2017 va in archivio con un eccellente risultato per il mercato italiano dell’automobile: 1.136.582 nuove vetture immatricolate, contro le 1.043.794 dei primi sei mesi del 2016. L’incremento è dunque dell’8,9%. Secondo gli analisti di Dataforce, a fine anno si dovrebbe sfondare quota 2 milioni di nuove auto, una barriera che il mercato Italia non superava dal 2010. Il forecast di Dataforce ipotizza infatti che al 31 dicembre prossimo le nuove targhe saranno 2.036.000, con una quota dei privati che sfiorerà il 60%, quella delle “True Fleets” al 18% e gli “Special Channels” attorno al 22% di market share.

Occorre precisare il significato di questa speciale segmentazione che Dataforce ha introdotto per poter analizzare in maniera efficace e trasparente i numeri del mercato: per True Fleets (cioè “flotte vere”), Dataforce intende le immatricolazioni del mercato business destinate a un reale utilizzatore finale. Cioè le vetture comprate dalle aziende clienti con formule di acquisizione quali l’acquisto, il finanziamento o il leasing insieme al noleggio a lungo termine. Gli “Special Channels”, invece, raccolgono le immatricolazioni, sempre intestate a partita Iva, ma di imprese che operano nel business Automotive: i noleggiatori a breve termine (rent-a-car), le Case costruttrici e gli importatori ufficiali e infine i concessionari automobilistici. Negli Special Channels, dunque, sono comprese anche le “forzature di mercato”: per esempio le “km zero”. Che, per tornare alla stretta attualità, quest’anno si avviano a raccogliere volumi record mai raggiunti in precedenza: nel primo semestre le “auto-immatricolazioni” di Case e concessionari hanno già sfiorato quota 170.000 unità e, secondo le stime degli analisti di Dataforce, a fine anno potrebbero superare le 300.000 immatricolazioni. Per dare un’idea del massiccio incremento delle auto-immatricolazioni di quest’anno, basti pensare che nel 2007, l’anno d’oro del mercato italiano dell’automobile, quando il mercato per la prima (e unica) volta raggiuse i 2,5 milioni di nuove targhe, le auto-immatricolazioni furono circa 220.000. Nel 2016, giusto per fornire un dato di confronto più recente, con un mercato Passenger Cars che ha chiuso a 1,85 milioni di immatricolazioni, le km zero sono state circa 200.000.

Il mercato dell’auto 2017, quindi, appare in buona salute, anche se, come si suol dire, “non è tutto oro quel che luccica”: la pressione commerciale da parte degli operatori è ai massimi livelli. Il che non significa che sia in ogni caso un male, anzi: il livello degli sconti a vantaggio dei clienti è in forte crescita, per giunta abbinato a opportunità di facilitazioni di pagamento e alla proposizione di pacchetti di servizi assicurativi e manutentivi a tariffe vantaggiose. Senza dimenticare la leva fiscale, importantissima per la clientela business, che ancora nel 2017 consente qualche vantaggio, come per esempio il “super-ammortamento”. Sebbene sia limitato alle immatricolazioni autocarro e alle intestazioni degli operatori (costruttori, concessionari e noleggiatori).

Il mercato dell’auto 2017, quindi, appare in buona salute, anche se, come si suol dire, “non è tutto oro quel che luccica”: la pressione commerciale da parte degli operatori è ai massimi livelli. Il che non significa che sia in ogni caso un male, anzi: il livello degli sconti a vantaggio dei clienti è in forte crescita, per giunta abbinato a opportunità di facilitazioni di pagamento e alla proposizione di pacchetti di servizi assicurativi e manutentivi a tariffe vantaggiose. Senza dimenticare la leva fiscale, importantissima per la clientela business, che ancora nel 2017 consente qualche vantaggio, come per esempio il “super-ammortamento”. Sebbene sia limitato alle immatricolazioni autocarro e alle intestazioni degli operatori (costruttori, concessionari e noleggiatori).

Come sempre accade, il mercato dell’automobile anche quest’anno proclama dei vincitori e dei vinti: limitando l’analisi ai canali “veri”, cioè i privati e le “True Fleets”, vediamo che gli acquirenti non business non stanno performando quanto la media del mercato. Da gennaio a giugno le nuove targhe sono scese dell’1,5% (sono circa 10.000 auto in meno rispetto allo stesso periodo del 2016). Più accentuata la flessione delle immatricolazioni aziendali dirette: meno 8%, anche se, come vedremo tra breve, occorre fare dei distinguo. Il vero vincitore del 2017 è il noleggio a lungo termine, che fa segnare un incremento di quasi 20 punti percentuali rispetto all’anno scorso.

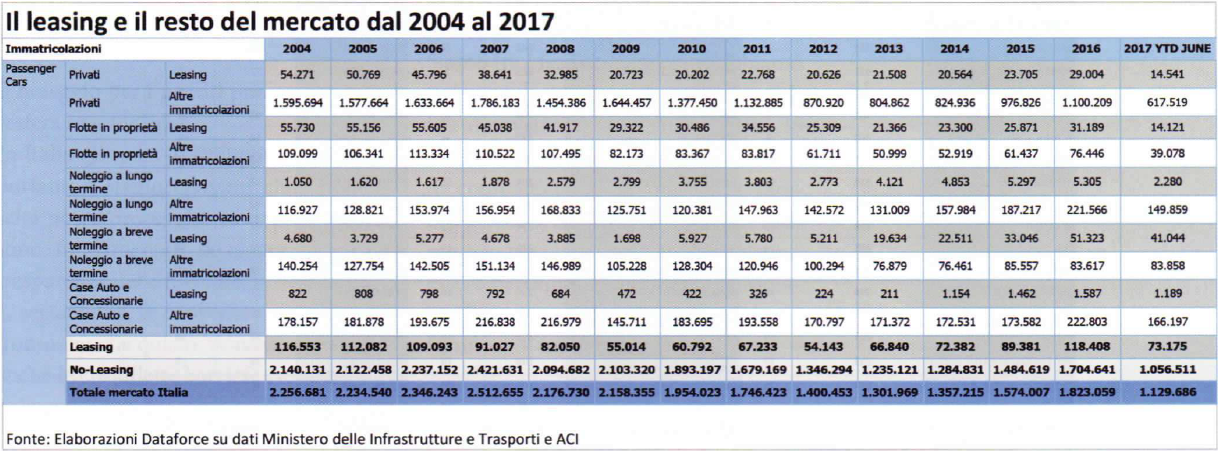

Nelle immatricolazioni business, però, a soffrire realmente di un calo è il canale degli acquisti diretti aziendali non realizzati con la formula del leasing. Quest’ultimo, invece, ha immatricolato nel 2017 73.175 vetture, a fronte delle 118.408 dell’intero 2016. La previsione di Dataforce per la chiusura dell’anno ipotizza il raggiungimento di 130.000 nuove targhe, un livello molto positivo, perché sarebbe il miglior risultato di sempre (nel 2007 il leasing auto targò 116.000 vetture). Nell’analisi per canale, da segnalare l’ottimo livello di immatricolazioni in leasing tra i privati: quasi 15.000 unità nei primi sei mesi e il fortissimo incremento del leasing nel noleggio a breve termine: 41.000 nuove targhe a fronte delle 51.000 nell’intero 2016.

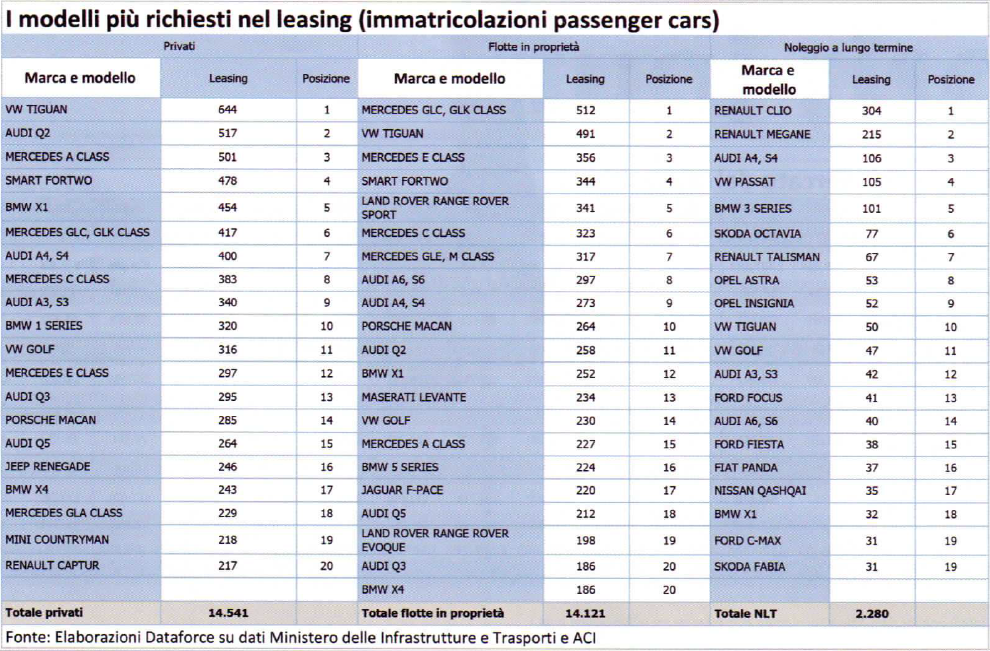

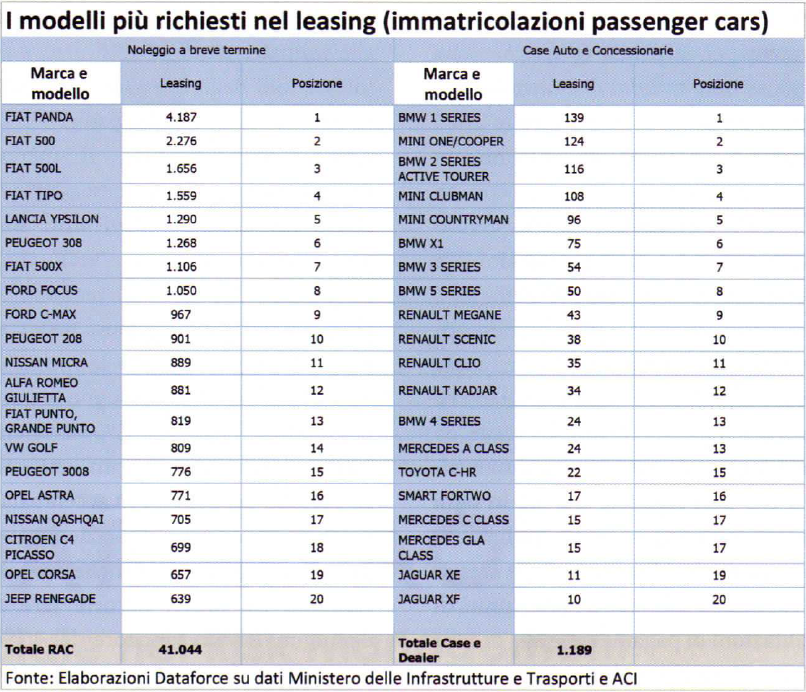

A favore del leasing rispetto al noleggio a lungo termine che, lo ripetiamo, è agevolato dal “super-ammortamento”, c’è anche il valore economico medio dei contratto: se si analizza la classifica dei modelli preferiti dai clienti del leasing (che Dataforce propone in anteprima assoluta per “La Lettera” di Assilea), si possono notare ai primi posti modelli dal prezzo di vendita medio-alto: nel canale “privati” il modello più richiesto è la Volkswagen Tiguan, seguita dall’Audi Q2 e dalla Mercedes Classe A. Ma a centro classifica compare la Porsche Macan. Tra i leasing aziendali, il terzetto di testa è composto da Mercedes GLC, Tiguan e Classe A, ma al quinto posto c’è addirittura la Range Rover Sport. Il leasing, dunque, si conferma come la formula preferita dai clienti aziendali di fascia medio-alta e leader di mercato tra professionisti e micro-imprese.

Brevi note su Dataforce

Dataforce è una società multinazionale con sede a Francoforte in Germania e filiale italiana a Roma, che si occupa di fornire all’industria automobilistica nazionale e internazionale informazioni statistiche sui dati di immatricolazione segmentati nel più alto livello di dettaglio possibile, insieme a informazioni specifiche su tutte le società, ditte e professionisti che utilizzano vetture e veicoli aziendali. Dataforce in questo modo vuole rispondere alle esigenze del management strategico e operativo di tutta la filiera automotive con supporti di business intelligence e dare la massima trasparenza a questo mercato.