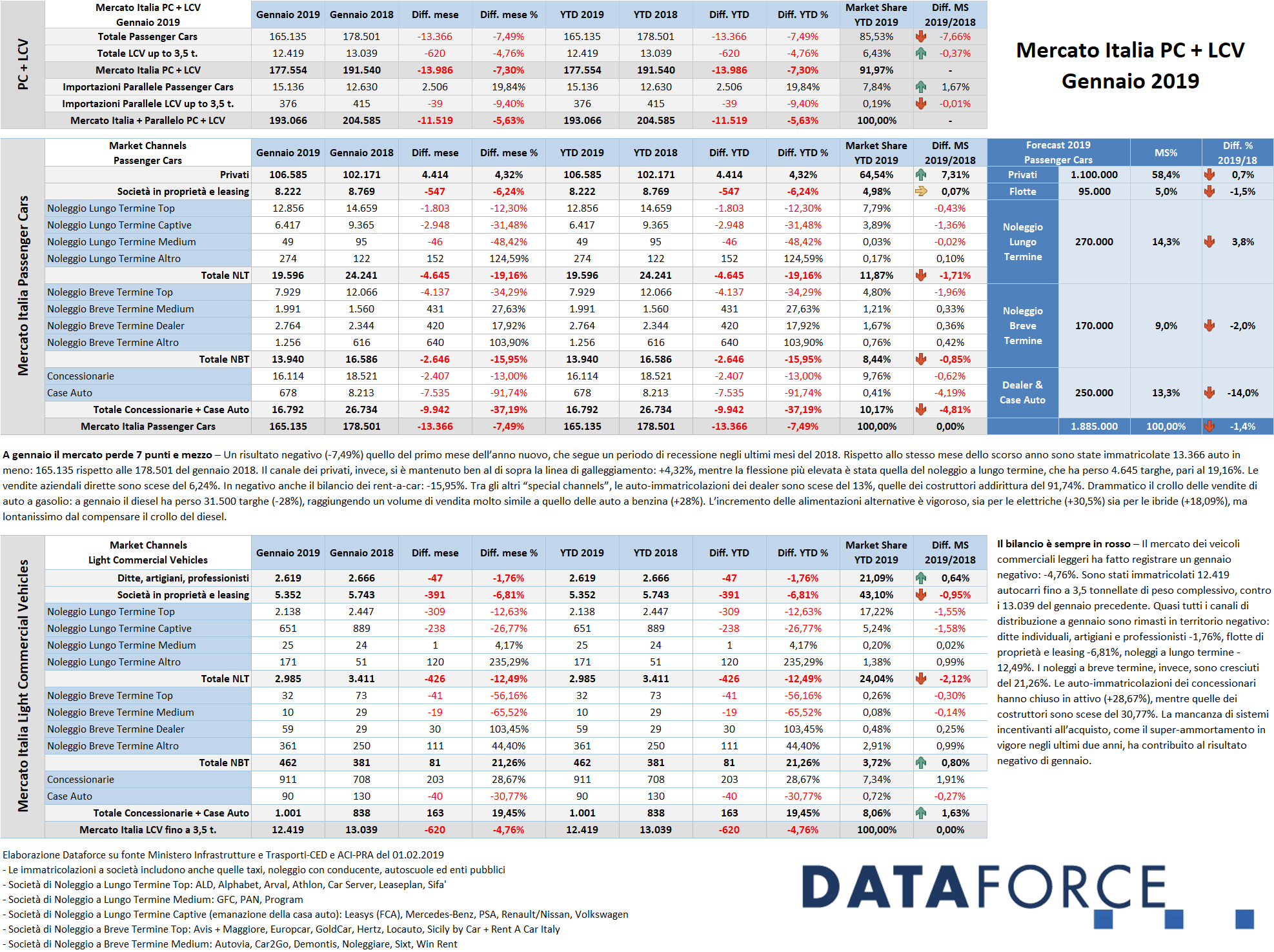

Il 2019 inizia male: -7,49% per le Passenger Cars, ma risalgono i privati

Il 2019 parte con il piede sbagliato: una pesante flessione del mercato delle Passenger Cars, -7,49%, chiude in rosso il primo mese dell’anno, dopo un ultimo trimestre 2018 di recessione. Risultato appena meno pesante per il comparto Light Commercial Vehicles che termina gennaio con -4,76%. Nel primo mese dell’anno sono stati immatricolati complessivamente 193.066 veicoli (Passenger Cars + Light Commercial Vehicles), a fronte dei 204.585 del gennaio 2018 (-5,63%). Questi dati comprendono anche le importazioni parallele, ossia le targhe di veicoli nuovi che non sono transitate attraverso gli importatori ufficiali.

Tra le Passenger Cars ufficiali, positivo il risultato dei privati, che hanno fatto registrare un significativo incremento del 4,32%: questo è l’unico canale a incrementare le vendite, mentre le immatricolazioni aziendali dirette hanno chiuso gennaio in calo del 6,24%, il noleggio a lungo termine è crollato del 19,16%, il breve termine del 15,95%, le auto-immatricolazioni dei concessionari sono scese del 13% e quelle degli OEM si sono quasi azzerate (-91,74%). Per il 2019 Dataforce prevede il raggiungimento di 1.885.000 immatricolazioni di Passenger Cars, con una quota dei privati in leggero decremento (market share del 58,4%, pari a circa 1,1 milioni di unità vendute), il noleggio a lungo termine a 270.000 immatricolazioni (quota di mercato del 14,3%, in regresso), il noleggio a breve termine a 170.000, anch’esso in calo) e le auto-immatricolazioni (cioè demo e km zero) dei concessionari e dei costruttori a quota 250.000, con una market share del 13,3% in forte diminuzione. Il 1.885.000 ipotizzato da Dataforce rappresenterebbe una flessione rispetto al 2018 dell’1,4%.

Roma, 1 febbraio 2019 – A parità di giornate lavorative utili all’immatricolazione (22, come nel gennaio 2018), il primo mese dell’anno si è chiuso con un bilancio in rosso per il mercato dell’auto: -5,63% (Passenger Cars + Light Commercial Vehicles, comprese le importazioni parallele). Sono state immatricolate 165.135 vetture ufficiali (13.366 in meno, pari a un decremento del 7,49%), 12.419 autocarri leggeri ufficiali (con un saldo negativo di 620 unità, corrispondenti a una flessione del 4,76%), 15.136 vetture parallele (2.506 in più, pari a un incremento del 19,84%) e 376 veicoli commerciali leggeri paralleli (39 in meno, corrispondenti a un calo del 9,40%). I canali di importazione non ufficiali hanno dunque contribuito a rendere meno pesante il bilancio di gennaio, e hanno raggiunto una quota complessiva dell’8% sul totale delle immatricolazioni italiane, un volume piuttosto significativo.

A gennaio il mercato dell’auto (Passenger Cars) ha continuato il trend negativo che aveva caratterizzato l’ultimo trimestre del 2018: -7,49%. Le nuove targhe di vetture sono state 165.135, contro le 178.501 del gennaio precedente. Un decremento di 13.368 unità, cui hanno contribuito tutti i canali di distribuzione, tranne quello dei privati, che ha mostrato segni di ripresa (come nell’ultima parte del 2018): i privati infatti hanno acquistato oltre 4.400 vetture in più (+4,32%), mentre il comparto del rent ha chiuso in rosso sia nel lungo termine (-4.645 unità, pari a -19,16%) sia nel breve (-2.646 unità, corrispondenti a un regresso del 15,95%). In calo anche le immatricolazioni aziendali dirette (-547 unità, pari a -6,24%) e le auto-immatricolazioni dei concessionari e delle Case costruttrici (la media della flessione è del 37,19%, pari a 9.942 unità in meno), ma il calo più allarmante è stato quello degli OEM: -91,74%, corrispondente a 7.535 vetture in meno, quindi sono quasi azzerate, mentre il regresso delle km zero/demo dei dealer è stato del 13%, pari a 2.407 targhe.

Il regresso delle auto-immatricolazioni, che si spiega con il tentativo di ridurre gli stock in giacenza, è stato in parte bilanciato da una ripresa delle vendite ai privati: questo è l’unico segnale positivo in un mercato che mostra gravi segni di difficoltà, cui non gioveranno le stime pubblicate ieri dall’Istat del PIL in flessione negli ultimi due trimestri del 2018, che hanno dato origine a una nuova ennesima recessione. La market share dei privati si attesta al 64,54% (superiore di ben 7,31 punti rispetto al 2018).

Il comparto del NLT continua a mostrare la corda, dopo le pesanti battute d’arresto dell’ultimo scorcio del 2018 (settembre -38,08%, ottobre -20,89%, novembre -19,93% e dicembre -12,06%), a gennaio il long rent ha registrato un calo del 19,16%. Tra le categorie di distributori di NLT, lo scorso mese gli operatori “captive” (cioè quelli controllati dai Costruttori) sono stati quelli in maggiore sofferenza (-31,48%), mentre i generalisti Top hanno fatto segnare un decremento più contenuto: -12,30%. Il NLT ha immatricolato 19.596 vetture contro le 24.241 del gennaio 2018.

Il settore del noleggio a breve termine a gennaio ha chiuso in flessione (-15,95%), ma ce lo aspettavamo dopo il forte rialzo (anticipazione) di dicembre (+62,45%). Il canale del Rac ha immatricolato 13.940 vetture contro le 16.586 dello scorso anno.

Le demo e le km zero dei concessionari e delle case presentano un andamento differente, pur nel calo generalizzato: complessivamente a gennaio sono state 16.792 (contro le 26.734 del 2018). Ma mentre quelle dei dealer, 16.114 unità, sono scese di 2.407 targhe (-13%), quelle degli OEM sono passate da 8.213 del gennaio 2018 alle sole 678 di quest’anno (-91,74%). A queste cifre vanno aggiunte però anche le 2.764 immatricolazioni che i dealer hanno intestato alle proprie società di noleggio a breve termine, che rappresentano una crescita del 17,92%, e che in gran parte confluiranno nel “calderone” delle km zero.

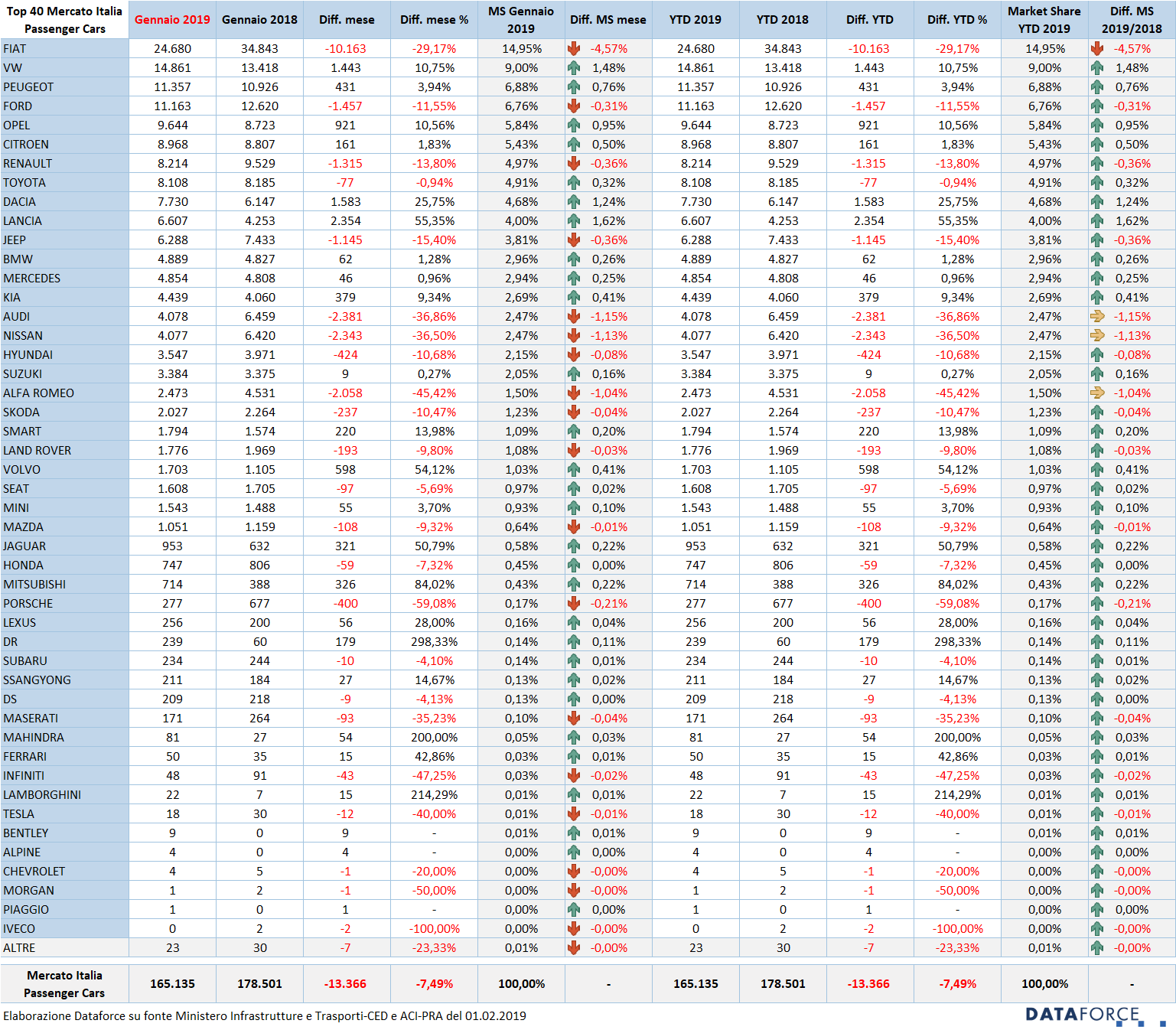

Le marche e i modelli – La graduatoria degli OEM vede sempre Fiat al vertice, ma in continua flessione nelle vendite. Nel 2018 Fiat aveva perso quasi il 20% delle immatricolazioni, gennaio è iniziato malissimo con un calo del 29,17%, corrispondente a oltre 10.000 vetture vendute in meno. La quota di mercato del primo costruttore in gennaio 2018, è scesa al 14,95% (4,57 punti in meno del 2018). Al secondo posto dietro Fiat c’è Volkswagen, che ha fatto registrare un saldo attivo del 10,75%. Il brand di Wolfsburg ha immatricolato 14.861 vetture contro le 13.418 del gennaio precedente. Il terzo posto in graduatoria è appannaggio di Peugeot: anch’essa ha chiuso il mese in positivo (11.357 nuove targhe, +3,94%), seguita a un’incollatura da Ford con 11.163 nuove targhe (-11,55%), Opel (+10,56%), Citroen (+1,83%) e Renault (-13,8%). Nella graduatoria seguono Toyota (-0,94%), Dacia (+25,75%) e Lancia (+55,35%). Fuori dalla Top Ten la Jeep, che dopo i continui incrementi del 2018, inizia male il 2019 con un regresso delle vendite del 15,4%. Nelle posizioni di rincalzo, da segnalare le prestazioni molto negative di Audi (-36,86%), Nissan (-36,5%) e Alfa Romeo (-45,42%, ma ha quasi azzerato le immatricolazioni di km zero).

Nella classifica dei modelli più venduti del 2019, la Panda rimane in testa alla graduatoria e fa segnare un vigoroso recupero: +31,03%. Della citycar Fiat ne sono state immatricolate 14.551 unità. Al secondo posto della Top Ten modelli del mese scorso è rimasta la Lancia Ypsilon, anch’essa in forte crescita (+55,35%, con una quota “fisiologica” di km zero inferiore al 15%). Terza è la Citroen C3 (-11,01%), seguita da Volkswagen T-Roc, che quadruplica le consegne, Toyota Yaris (+10,6%), Dacia Duster (+16,41%), Volkswagen Polo (+4,66%), Renault Clio (+5,98%), Fiat 500X (-40,55%) e Peugeot 208 (-1,57%). Da notare che mancano sempre nella Top Ten la Fiat 500 e la Ford Fiesta (che a gennaio ha dimezzato le vendite).

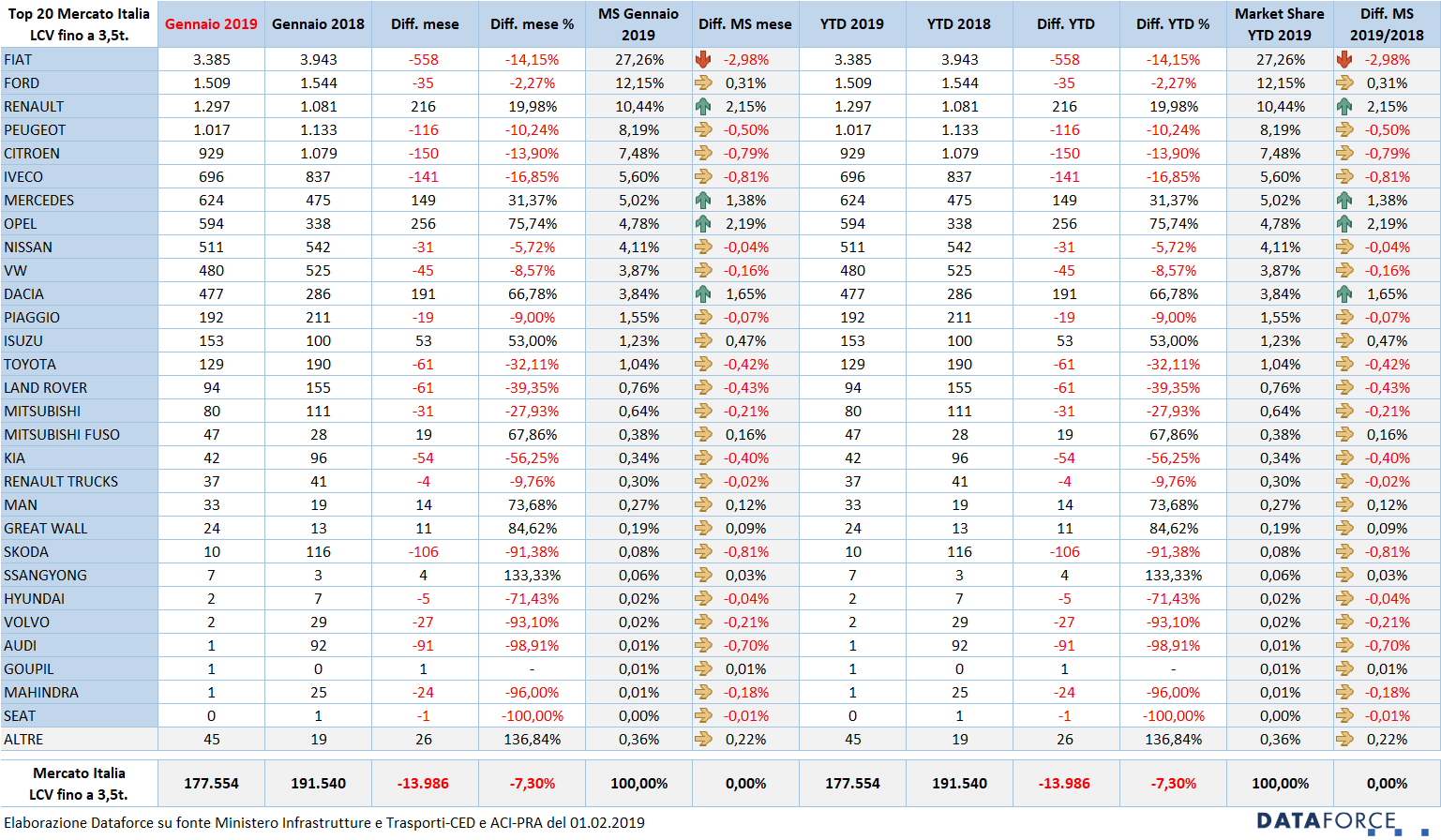

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, a gennaio il trend rimane in negativo, con una perdita del 4,76%, pari a 620 immatricolazioni in meno. Nel primo mese del 2019 sono stati targati 12.419 LCV fino a 3,5 t. Le immatricolazioni dirette dei privati (ditte e artigiani) e delle aziende rappresentano quest’anno il 64,19% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 24,04%. Il breve, invece, occupa una quota del 3,72%. Quest’ultimo è in leggera crescita (+0,8%), mentre il NLT è in calo (-2,12% di market share). Il noleggio a lungo termine ha contratto le immatricolazioni del 12,49% (un risultato appena migliore rispetto al comparto Passenger Cars), mentre il NBT è cresciuto del 21,26%.

Nel comparto degli LCV continua la forte flessione delle auto-immatricolazioni da parte dei costruttori (-30,77%), mentre quelle dei dealer sono in ripresa (+28,67%). Le immatricolazioni a ditte individuali, artigiani e professionisti a gennaio sono state 2.619 (in linea con l’anno precedente), quelle delle aziende (proprietà o leasing) 5.352 (-6,81%), quelle del NLT 2.985, quelle del NBT 462, quelle delle demo e dei km zero dei concessionari 911, mentre quelle degli OEM 90.

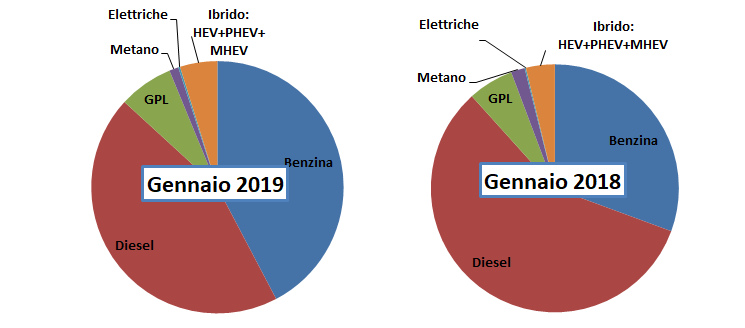

Le alimentazioni – Il diesel continua a perdere di interesse: a gennaio ha fatto segnare un calo delle immatricolazioni del 28,49%, mentre il benzina cresce di pari passo: +28,06. Ormai le immatricolazioni dei due principali carburanti sono similari: 75.000 le auto a benzina targate a gennaio, 79.000 le auto a gasolio. In un solo mese sono state immatricolate oltre 31.000 auto a gasolio in meno, mentre quelle alimentate a benzina sono state circa 16.500 in più. Le immatricolazioni di auto a gpl sono cresciute dell’8,73% (si tratta di circa un migliaio di unità in più), quelle delle vetture a metano sono invece calate del 39,1% (corrispondenti a oltre 1.300 unità in meno). Le elettriche sono aumentate del 30,5% (passando da 318 a 415 unità) e le ibride del 18,09% (1.305 in più).

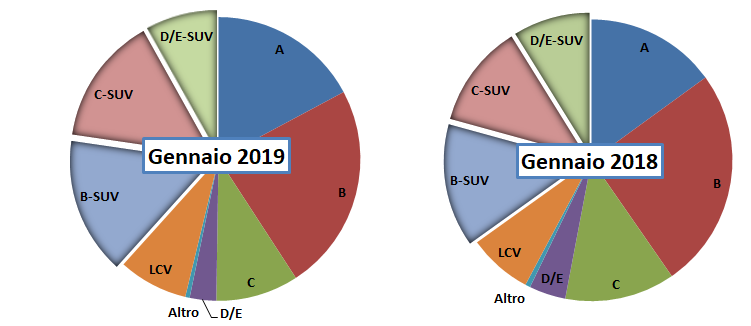

I segmenti – Come lo scorso anno, anche nel 2019 sono i Suv a migliorare costantemente la performance. Cui si è aggiunto negli ultimi tempi il successo delle citycar (Segmento A), grazie soprattutto alla Fiat Panda, Le citycar quest’anno sono cresciute del del 6,23%. Il segmento B-Suv (piccoli) ha fatto segnare un incremento del 2,35%), i C-Suv (compatti) del 13,83%), mentre i D/E-Suv (quelli medi e grandi) sono scesi del 15,12%. In forte crescita gli F-Suv (i top di gamma): +617%. Nel cumulato di gennaio sono stati immatricolati 68.341 suv/crossover, con una crescita di circa 1.500 unità.

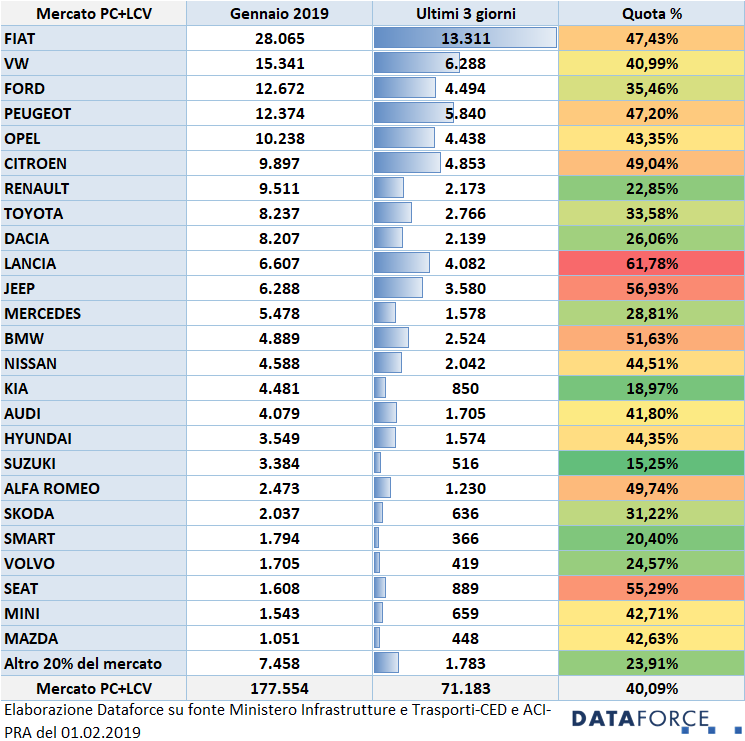

Ultimi tre giorni – Come sempre, le immatricolazioni dell’ultima ora sono state molte, ma a gennaio un po’ meno rispetto ai mesi precedenti: il 40,09% dei veicoli sono stati targati il 29-30-31 del mese. In questi ultimi 3 giorni lavorativi sono stati immatricolati 71.183 veicoli su un totale di 177.554. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel primo mese dell’anno il costruttore che ha targato i maggiori volumi negli ultimi tre giorni è stato Lancia, che ha immatricolato il 61,78% delle sue vetture. Al secondo posto Jeep (56,93%). Terza è Seat (55,29%), seguita da BMW (51,63%) e Alfa Romeo (49,74%). Tra i virtuosi, Suzuki (15,25%), Kia (18,97%), Smart (20,4%), Renault (22,85%) e Volvo (24,57%).

Salvatore Saladino, Country Manager di Dataforce Italia ha così commentato i dati del primo mese del 2019: “Il nuovo anno si apre come si era chiuso il 2018, in flessione. Con un comparto, il noleggio a lungo termine, che fino a qualche mese fa trainava il mercato con ritmi di crescita a due cifre percentuali e che oggi mostra preoccupanti segnali di cedimento, e un altro comparto, quello dei privati, che invece mostra segni di vitalità insospettata. Ma è il tema delle alimentazioni quello a cui va dedicata la riflessione più significativa: le vendite di auto a benzina sono ormai al livello di quelle a gasolio (per le prime a gennaio una crescita del 28%, per le seconde un decremento di pari entità). Ma non sono certo le 16.500 auto a benzina in più, le 1.000 a gpl e le 1.300 ibride a compensare le 31.500 vetture a gasolio che si sono perse rispetto al 2018. Sarebbe opportuno che il Governo e le autorità locali tornassero sui propri passi, e magari si parlassero fra loro, viste le direzioni opposte prese dai loro provvedimenti, ammettendo che le auto a gasolio di ultima generazione sono ecologicamente valide e vantaggiose anche nei termini del costo d’esercizio: se non da incentivare all’acquisto, almeno da non penalizzare nella circolazione. Segnalo infine che da quest’anno le statistiche di Dataforce si arricchiscono di un dato in più: il monitoraggio delle importazioni parallele, ovvero le immatricolazioni che non passano dalle reti ufficiali: l’8% del mercato, a gennaio, in crescita…”.