IL MERCATO INIZIA BENE IL SECONDO SEMESTRE

Grazie anche al giorno lavorativo in più rispetto al 2017 e al boom del noleggio a lungo termine, a luglio il mercato dell’auto fa segnare +4,50% per le Passenger Cars, mentre il comparto dei Light Commercial Vehicles è ancora in negativo (-6%).

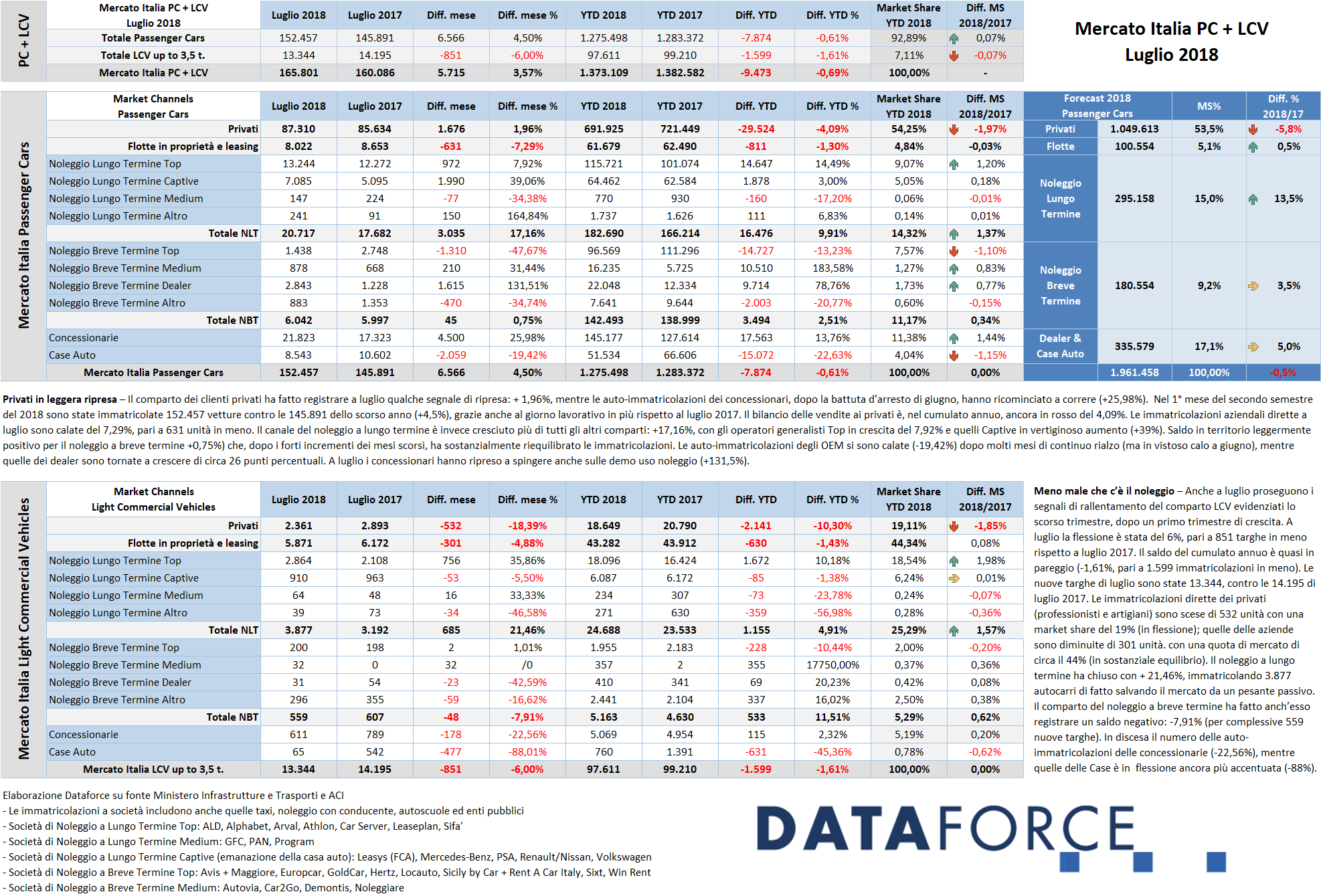

Roma, 1agosto 2018 – Con una giornata lavorativa in più rispetto a luglio 2017 (22 giorni utili all’immatricolazione anziché 21), lo scorso mese si è chiuso con un rimbalzo in positivo per le Passenger Cars, dopo il calo di giugno: +4,50%, con un incremento delle immatricolazioni di oltre 6.500 unità. Il comparto dei Light Commercial Vehicles, invece, ha fatto segnare un risultato negativo: -6%, confermando l’andamento al ribasso dei mesi precedenti. Complessivamente sono stati immatricolati 165.801 veicoli (152.457 vetture e 13.344 LCV).

Le proiezioni del forecast 2018 di Dataforce per la fine dell’anno sono attestate attorno a 1.960 mila vetture, con una quota dei privati a fine dicembre al 53,5% (cioè meno di 1.050.000 vetture), mentre dovrebbero essere poco più di 100.000 le immatricolazioni aziendali dirette (market share del 5,1%); il noleggio a lungo termine dovrebbe attestarsi a fine anno a quota 295.000 automobili, con una market share del 15%; per il noleggio a breve termine, invece, il forecast di Dataforce ipotizza 180.000 immatricolazioni nel 2018 con una MS del 9,2%. Infine le auto-immatricolazioni di Case e Concessionari attorno alle 335.000 targhe, con una quota di mercato del 17,1%.

A luglio il mercato dell’auto (Passenger Cars) è tornato in territorio positivo, con un incremento del 4,5%, dopo due mesi di rosso. Le nuove targhe di vetture sono state 152.457, contro le 145.891 del luglio 2017. Una crescita di oltre 6.500 unità, imputabile al giorno lavorativo in più a disposizione per targare, di cui hanno beneficiato soltanto alcuni canali di distribuzione: i privati (+1,86%), il noleggio a lungo termine (+17,16%) e le auto-immatricolazioni dei dealer (+25,98%). Nel mese successivo al giro di boa, le auto-immatricolazioni dei concessionari hanno ripreso a correre, con un incremento di 4.500 unità, mentre le auto-immatricolazioni degli OEM rimangono in territorio negativo (-2.000 targhe), le vendite aziendali dirette hanno perso 7 punti percentuali, i noleggi a breve termine hanno chiuso il mese in pareggio. La spinta all’immatricolazione di km zero da parte dei concessionari, vigorosa fino a maggio, ha avuto un brusco stop a giugno (-27%), ma con la ripresa di luglio il canale ha immatricolato in 7 mesi già 145.000 vetture.

Il saldo del cumulato annuo dei privati è sempre in negativo (-30.000 targhe), nonostante l’effimera “ripresina” di aprile, maggio e luglio, mentre la loro market share si attesta al 54,25% (2 punti percentuali in meno rispetto al 2017).

Il noleggio a lungo termine prosegue la sua formidabile corsa. Il comparto ha fatto registrare un saldo positivo in tutti i mesi dell’anno (tranne un leggero calo a maggio). Il long rent ha accresciuto il numero delle immatricolazioni a luglio raggiungendo le 20.717 unità contro le 17.682 del luglio precedente (+17,16%). Tra le categorie di distributori di NLT, lo scorso mese gli operatori “captive” (cioè quelli controllati dai Costruttori) hanno fatto registrare un incremento eccezionale del 39%, mentre gli operatori generalisti Top hanno mantenuto un saldo attivo, ma contenuto attorno all’8%. Da inizio anno la crescita del noleggio è stata del 9,91%, pari a 16.500 nuove targhe in più.

Il settore del noleggio a breve termine a luglio ha pareggiato il risultato del 2017: +0,75%, pari a 45 unità in più. Il saldo del cumulato annuo si mantiene in territorio positivo (+2,51%, pari a 3.500 vetture in più rispetto al 2017).

Le demo e le km zero dei concessionari e delle case presentano un andamento differente: complessivamente a luglio sono state 30.366 (contro le 27.925 del 2017). Ma mentre quelle dei dealer sono tornate a salire (+25,98%), quelle degli OEM sono in costante flessione (passando da 10.602 a 8.543). A queste cifre vanno aggiunte anche le 2.843 immatricolazioni (+131,5%) che i dealer hanno intestato alle proprie società di noleggio a breve termine, che in gran parte dovrebbero confluire nel “calderone” delle km zero. Nel cumulato 2018, le auto-immatricolazioni dei dealer sono cresciute del 13,76% (+17.500 unità), quelle dei Costruttori sono scese del 22,63% (-15.000 unità).

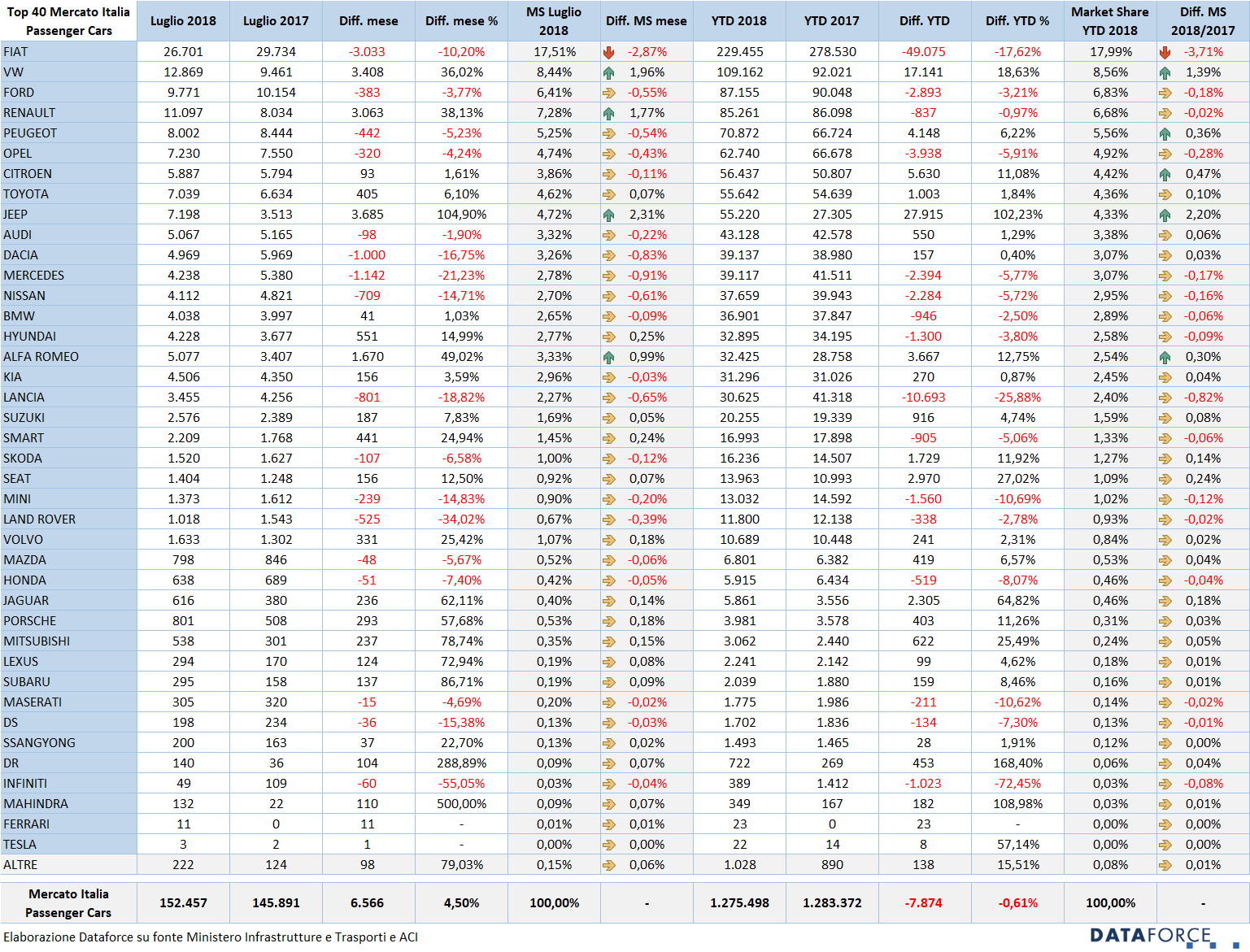

Le marche e i modelli – La graduatoria degli OEM vede ovviamente sempre Fiat al vertice, ma ancora in calo nelle vendite, sebbene meno accentuato rispetto ai mesi scorsi: -10,2% (ad aprile -15%, a maggio -22,8%, a giugno -30%). La quota di mercato del primo costruttore in classifica, che nel settimo mese dell’anno ha immatricolato 26.701 vetture, è scesa al 17,62%. Il calo, però, è bilanciato dall’impennata delle immatricolazioni di Jeep, di gran lunga il Costruttore più in forma: a luglio il marchio simbolo dei suv ha immatricolato 3.685 vetture in più (+104,9%), compensando ampiamente le 3.033 Fiat mancanti all’appello rispetto a luglio 2017. Da inizio anno Jeep ha più che raddoppiato le vendite. Volkswagen, che fa registrare un incremento del 36,02% nelle vendite di luglio, consolida la sua seconda posizione nella classifica: ha immatricolato 12.869 vetture. Terza a luglio è Renault, anch’essa protagonista in positivo (+38,13%) con 11.097 nuove targhe (3.063 in più rispetto a luglio 2017). Ma il gradino più basso del podio nel cumulato del semestre continua a essere appannaggio di Ford, nonostante anche la Casa di Colonia abbia fatto segnare una battuta d’arresto anche a luglio (-3,77%). La marca dell’Ovale Blu ha immatricolato nel settimo mese dell’anno 9.771 vetture, 383 in meno rispetto allo stesso mese dello scorso anno. Peugeot (8.002 nuove targhe, con una flessione del 5,23%) mantiene il quinto posto davanti a Opel. La Casa tedesca è anch’essa in calo lo scorso mese (-4,24%). La terza marca di PSA, Citroën, mantiene il settimo posto nella graduatoria dei costruttori più apprezzati dai clienti italiani nel 2018, ma a luglio è sopravanzata sia da Jeep sia da Toyota (rispettivamente decima e nona nel cumulato annuo).

A luglio, in territorio negativo altri costruttori, tranne Toyota (+6,10%), BMW (+1,03%), Hyundai (+14,99%), Alfa Romeo (+49,02%), Kia, Suzuki, Smart, Seat e Volvo. Particolarmente consistente il calo di Dacia (-16,75%), Mercedes (-21,23%), Nissan (-14,71%) e Lancia (-18,82%).

Nella classifica dei modelli più venduti del 2018, la Fiat Panda conquista il vertice anche a luglio, pur continuando il calo di immatricolazioni (-18,36%). La seconda posizione assoluta è appannaggio della Fiat 500X, seguita dalla Renault Clio, dalla Fiat Tipo e dalla Jeep Compass. Anche un’altra Jeep è presente nella Top Ten di giugno: la Renegade (al decimo posto assoluto, preceduta da Toyota Yaris, Lancia Ypsilon, Volkswagen Polo e Fiat 500).

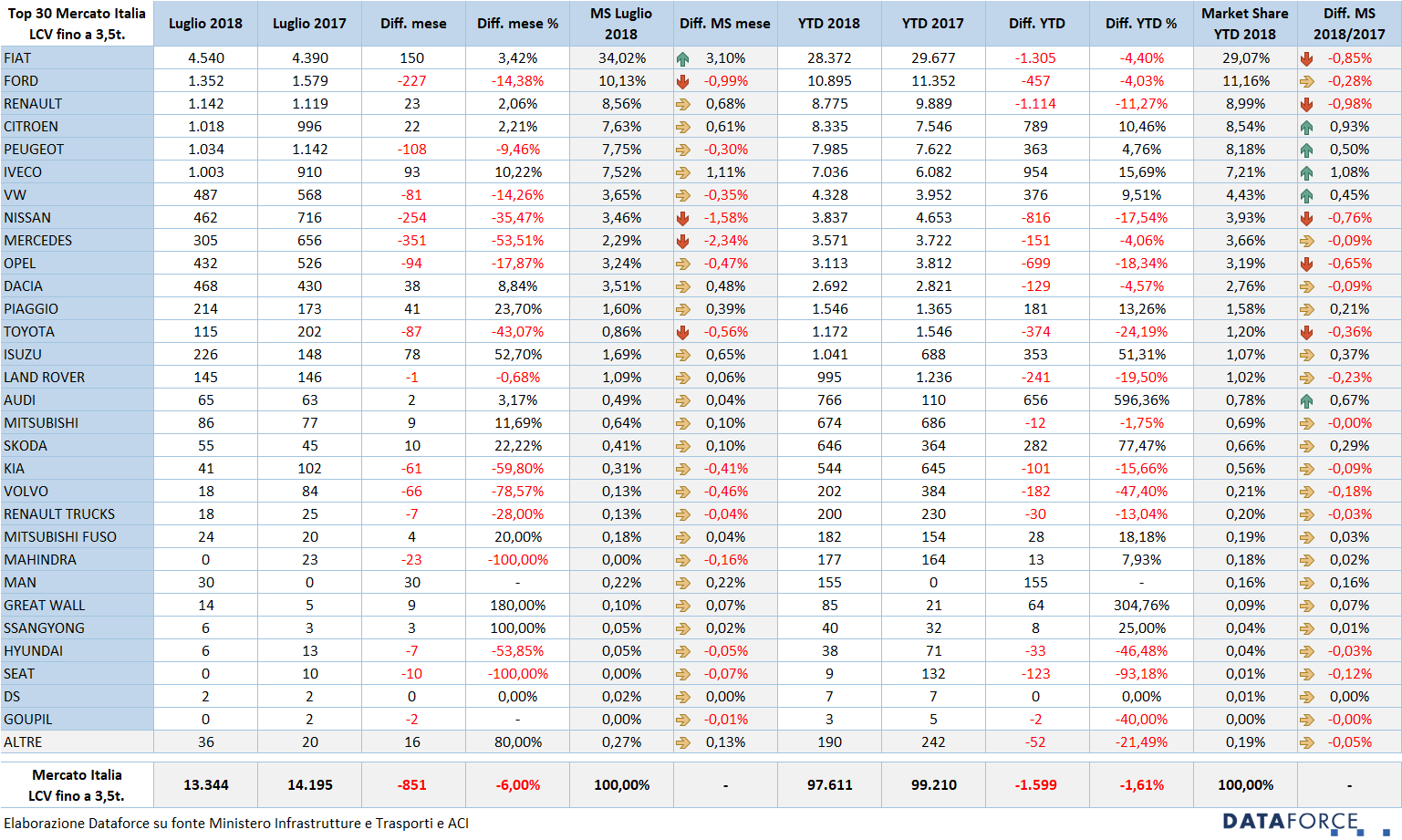

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, a luglio è continuato il trend negativo, con una perdita del 6%, pari a 851 immatricolazioni in meno. Nel mese di inizio del secondo semestre sono stati targati 13.344 LCV fino a 3,5 ton. Le immatricolazioni dirette dei privati (ditte e artigiani) e delle aziende rappresentano il 63,45% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 25,29%. Il breve, invece, occupa una quota del 5,29%. Quest’ultimo è in crescita (+0,62%), così come il NLT (+1,57% di market share). Nel comparto degli LCV c’è stata una fortissima flessione delle auto-immatricolazioni da parte dei costruttori (-88%: in pratica sono quasi azzerate) e un accentuato ridimensionamento di quelle dei dealer (-22,56%). Le immatricolazioni ai privati a luglio sono state 2.361 (in flessione del 18,39%), quelle delle aziende 5.871(-4,88%), quelle del NLT 3.877 (+21,46%), quelle del NBT 559 (-7,91%), quelle delle demo e dei km zero dei concessionari 611, mentre quelle degli OEM 65.

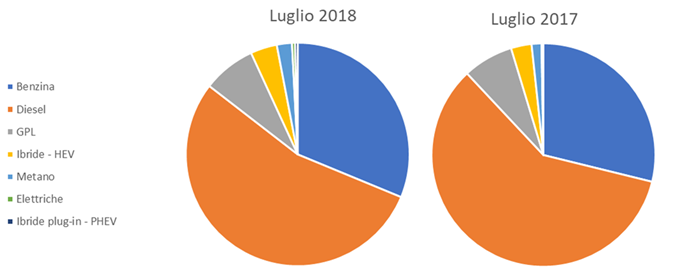

Le alimentazioni – Il 2018 continua a essere un anno di cambiamento nelle scelte dei consumatori: il diesel prosegue il trend di discesa. A luglio il regresso è stato del 5,07% (meno accentuato rispetto al 15,85% di giugno), mentre cresce il ricorso alle alimentazioni alternative: ibride, elettriche e metano soprattutto. A luglio anche il gpl è cresciuto (+8,76 punti percentuali, ma nel cumulato annuo è in calo del 2,68%). Nel frattempo le auto a benzina sono cresciute nel settimo mese del 2018 del 12,18%. A luglio sono state immatricolate quasi 5.000 auto diesel in meno e 5.600 a benzina in più. Nei 7 mesi la flessione del diesel è del 5,48% (pari a quasi 45.000 automobili nuove in meno). In crescita le auto a benzina (+3,32%, 14.000 in più). L’elettrico puro vola a luglio triplicando le vendite (pari a 714 unità immatricolate). Il saldo da gennaio a luglio indica una crescita del 117% sul 2017. Le auto ibride hanno avuto un incremento a luglio del 33,89%, e del 25,35% nell’anno (pari a 9.000 unità in più). Da gennaio sono state targate quasi 45.000 ibride, cui vanno aggiunte le oltre 2.600 ibride plug-in. Le auto a metano vanno a gonfie vele: sono cresciute del 59% a luglio e nel cumulato l’aumento è del 56% (sono 32.500 veicoli in totale).

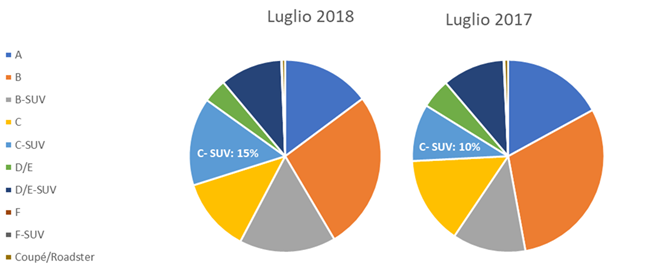

I segmenti – Come nei mesi precedenti, sono soltanto i segmenti dei Suv che a luglio migliorano la performance sullo stesso mese del 2017: i segmento B (piccoli: +37,79%) e i segmento C (compatti: +61,01%) e i Suv del segmento D-E (medio-grandi: +4,43%). Il resto del mercato è in flessione. A farne le spese sono soprattutto le Citycar di segmento A (-8,91%), le utilitarie di segmento B (-7,10%), le compatte di segmento C (-11,94%) e le medie e grandi di segmento D-E (-15,27%). La diminuzione delle vendite di auto tradizionali (segmento A+B+C+D/E) è stata nei primi 7 mesi di circa 114.000 unità, mentre la crescita dei Suv è stata di 107.500 nuove targhe.

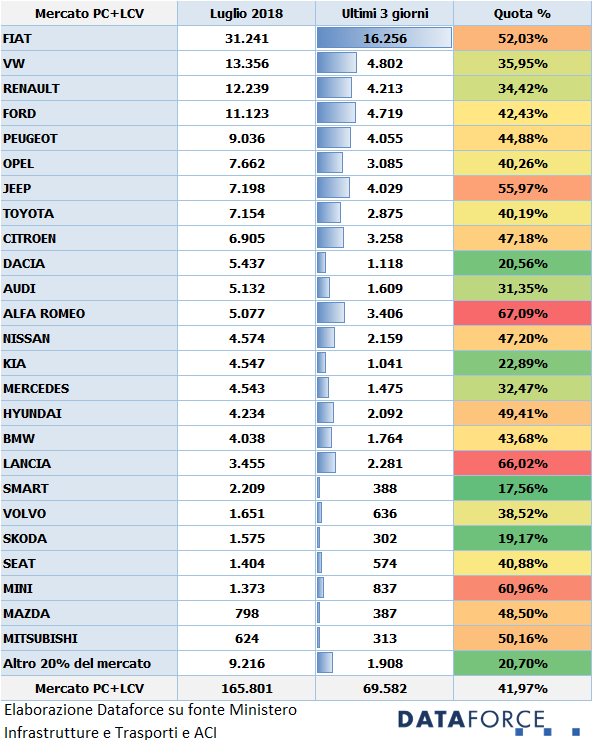

Ultimi tre giorni – Come sempre, le immatricolazioni dell’ultima ora sono state molte, ma un po’ meno rispetto ai mesi scorsi: il 41,97% del totale delle immatricolazioni è stato realizzato il 27, 30 e 31 di luglio. È evidente che la pressione commerciale, all’inizio di semestre, è stata un po’ meno vigorosa. Complessivamente sono state 69.582 targhe “last minute”. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel settimo mese dell’anno il costruttore che ha targato i maggiori volumi negli ultimi tre giorni è stato Alfa Romeo (67,09% del totale delle immatricolazioni, il che spiega l’aumento del 49% delle immatricolazioni del mese per la marca del Biscione), seguito da Lancia (66,02%) e da Mini (60,96%). Tra i “virtuosi”, invece, Smart (17,56%), Skoda (19,17%) e Dacia (20,56%).

Ultimi tre giorni – Come sempre, le immatricolazioni dell’ultima ora sono state molte, ma un po’ meno rispetto ai mesi scorsi: il 41,97% del totale delle immatricolazioni è stato realizzato il 27, 30 e 31 di luglio. È evidente che la pressione commerciale, all’inizio di semestre, è stata un po’ meno vigorosa. Complessivamente sono state 69.582 targhe “last minute”. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel settimo mese dell’anno il costruttore che ha targato i maggiori volumi negli ultimi tre giorni è stato Alfa Romeo (67,09% del totale delle immatricolazioni, il che spiega l’aumento del 49% delle immatricolazioni del mese per la marca del Biscione), seguito da Lancia (66,02%) e da Mini (60,96%). Tra i “virtuosi”, invece, Smart (17,56%), Skoda (19,17%) e Dacia (20,56%).

Salvatore Saladino, Country Manager di Dataforce Italia ha così commentato i dati di giugno: “Il piano strategico presentato a giugno scorso da FCA confermava di puntare soprattutto su Jeep e su Alfa Romeo. La dimostrazione è evidente anche nei numeri delle immatricolazioni. A luglio il marchio americano ha scalato la graduatoria delle vendite facendo registrare un raddoppio e piazzando due modelli nella Top Ten delle auto più vendute: la Compass (quinta) e la Renegade (decima). La Compass è anche l’auto più venduta alle aziende negli acquisti diretti e quarta assoluta nel comparto True Fleets. Su base annua Jeep ha già immatricolato in Italia 55.000 vetture, il doppio del 2017. A luglio Jeep ha più che compensato le mancate vendite del brand Fiat. Per Alfa Romeo, +49% a luglio, il risultato è drogato dalle auto-immatricolazioni, nell’attesa che la gamma venga completata con altri modelli, come preannunciato dal piano durante l’ultima apparizione ufficiale di Sergio Marchionne al Capital Markets Day”.