Diesel e benzina pari sono

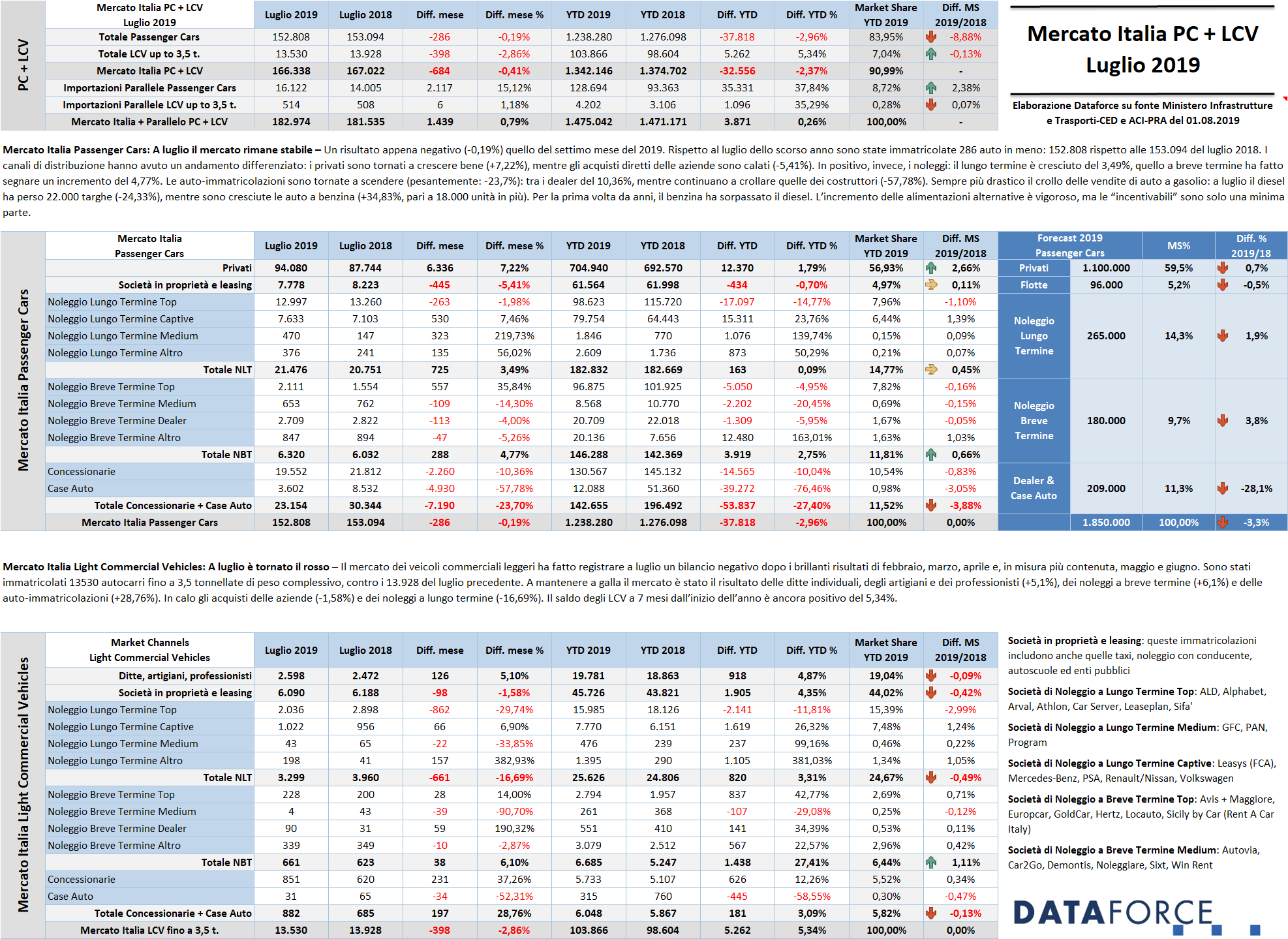

Dopo il -1,28% di maggio e il -2,07% di giugno per le Passenger Cars, il primo mese del secondo semestre si è chiuso con un sostanziale pareggio: -0,19%. Risultato, invece, appena positivo per il comparto Light Commercial Vehicles, seguendo il trend degli ultimi mesi. Nel settimo mese dell’anno sono stati immatricolati complessivamente 166.338 veicoli (Passenger Cars + Light Commercial Vehicles), con una flessione dello 0,41% rispetto a luglio 2018. Questi dati non comprendono le importazioni parallele, ossia le targhe di veicoli nuovi che non sono transitate attraverso gli importatori ufficiali, che a luglio sono state 16.122 (Passenger Cars) rispetto alle 14.005 dello stesso mese del 2018: + 15,12%, cui si sono aggiunti 514 veicoli commerciali leggeri (+1,18%). Il deciso incremento del mercato parallelo, ha contribuito a far risalire il mercato nel suo complesso, che è passato al segno più: a luglio, infatti, se si considerano tutte le immatricolazioni ufficiali e parallele, il risultato è di 182.974 targhe contro le 181.535 del luglio precedente, con una variazione positiva di 1.439 targhe (+0,79%). Nel cumulato annuo, la flessione del mercato ufficiale è del 2,37% (pari a 32.556 immatricolazioni mancanti), mentre nel cumulato che comprende le importazioni parallele il saldo è quasi identico a quello del 2018: +0,26% (3.871 veicoli in più), cubando in 7 mesi 1.475.042 autoveicoli.

Luglio è stato il quinto mese degli eco-bonus: tra elettriche e ibride plug-in, cioè le tipologie di vetture che possono ambire all’incentivo, sono state 1.600 le unità vendute, con le elettriche che migliorano del 70% il risultato di luglio 2018, mentre le ibride plug-in dimezzano le immatricolazioni a causa della mancanza di prodotto da targare velocemente. Rimane comunque marginale il contributo di questi veicoli nei numeri del mercato totale.

Tra le Passenger Cars ufficiali, il canale dei privati ha chiuso il settimo mese dell’anno segnando un confortante incremento del 7,22%, corrispondente a 6.336 unità in più, facendo crescere il saldo positivo del 2019 che raggiunge +1,79 punti percentuali (sono 12.370 targhe in più). In negativo, invece, a luglio il comparto delle vendite dirette aziendali: -5,41%. Bene invece i canali di distribuzione del noleggio: il lungo termine fa segnare il quarto risultato utile consecutivo, sebbene con una percentuale di incremento più limitata rispetto al +13,49% di aprile, al +20,23 di maggio e al +5,95% di giugno. A luglio il NLT è cresciuto del 3,49%. Nel cumulato annuo il comparto ha azzerato il rosso generato nel primo trimestre: a fine luglio il saldo è del +0,09% (sono soltanto 163 unità in più). Il breve termine continua a veleggiare in territorio positivo: +4,77% a luglio. Il bilancio annuale è ora in positivo del 2,75% (3.919 vetture targate in più). Per quanto concerne le auto-immatricolazioni, ottimo decremento sul versante dei concessionari (-10,36%), mentre quelle degli OEM proseguono la forte riduzione: -57,78% a luglio.

Il forecast di Dataforce prevede per quest’anno un mercato Passenger Cars di 1.850.000 unità, con un regresso del 3,3% rispetto al 2018, con i soli noleggi in crescita (+3,8% a 180.000 unità i rent-a-car e +1,9% a 265.000 unità il lungo termine). Quasi in pareggio i privati (a quota 1.100.000 unità, +0,7%, e una market share del 59,5%). Il noleggio a lungo termine dovrebbe conquistare una quota di mercato del 14,3%, mentre le flotte dovrebbero attestarsi a 96.000 unità (-0,5%, MS del 5,2%), e le auto-immatricolazioni di dealer e OEM in flessione pesante (-28,1%) a quota 209.000 nuove targhe (con una fetta di mercato pari all’11,3%).

Roma, 1 agosto 2019 – Con un numero superiore di giornate lavorative utili all’immatricolazione (23 rispetto alle 22 del luglio 2018), il mese che ha aperto il secondo semestre ha fatto registrare un incremento dello 0,79% per il mercato dell’auto, ufficiale più parallelo (Passenger Cars + Light Commercial Vehicles). Se però si escludono dai conteggi i quasi 17.000 veicoli di importazione parallela, il bilancio di giugno passa a -0,41% (-0,19% per le Passenger Cars, -2,86% per i Light Commercial Vehicles). A luglio sono state immatricolate 152.808 vetture ufficiali (286 in meno), 13.530 autocarri leggeri ufficiali (con un saldo negativo di 398 unità), 16.122 vetture parallele (2.117 in più) e 514 veicoli commerciali leggeri paralleli (6 in più). I canali di importazione non ufficiali rappresentano esattamente il 9% sul totale delle immatricolazioni italiane, un volume sempre più significativo.

A luglio il mercato ufficiale dell’auto (Passenger Cars) continua a viaggiare leggermente al di sotto della linea di galleggiamento: l’unico mese positivo quest’anno è stato il, peraltro poco brillante, +1,59% di aprile. Le nuove targhe di vetture sono state 152.808, contro le 153.094 del luglio precedente. Un decremento di 286 unità (-0,19%), cui ha contribuito principalmente il canale di distribuzione delle auto-immatricolazioni, che in un solo mese ha lasciato sul campo oltre 7.000 consegne (-23,7%). Il saldo gennaio-luglio, però, rimane leggermente positivo per i privati, che hanno acquistato oltre 12.000 vetture in più (+1,79%) e in quasi pareggio per le immatricolazioni business (-0,7%), mentre il comparto del long rent, che ha chiuso in positivo per il quarto mese consecutivo (+725 unità a luglio, +3,49%), nel cumulato si posiziona esattamente come l’anno scorso a quasi 183.000 unità (+0,09%). Il noleggio a breve termine a luglio ha continuato ad accelerare le immatricolazioni: +4,77%, incrementando le targhe di 288 unità e, grazie anche al risultato molto positivo di aprile-maggio-giugno, è ritornato al segno più nel cumulato annuo (+2,75%). In calo le auto-immatricolazioni dei concessionari, mentre continua la forte erosione delle auto-immatricolazioni delle Case costruttrici: un bene, in effetti, per l’equilibrio del mercato. Gli OEM sono da gennaio a luglio a -76,46%, corrispondente a quasi 40.000 vetture in meno, mentre il regresso delle km zero/demo dei dealer è del 10,04%, pari a quasi 15.000 targhe.

Il comparto del NLT, tornato in territorio positivo ad aprile, a maggio e giugno (rispettivamente +13,49%, +20,23% e +5,95%), dopo le pesanti battute d’arresto dell’ultimo scorcio del 2018 e dei primi tre mesi del 2019, anche a luglio ha registrato un attivo, ma più contenuto: +3,49%. Sono però gli operatori “captive” (cioè quelli controllati dai Costruttori) ad evidenziare un trend positivo (+7,46%), mentre alcuni generalisti Top hanno fatto segnare un ennesimo decremento, ma più contenuto rispetto ai mesi precedenti: -1,98%, da imputare comunque principalmente a 2 dei primi 4 player del comparto (ALD Automotive e LeasePlan). A differenza di aprile e maggio, a luglio come a giugno le captive non hanno superato i volumi delle concorrenti generaliste: 7.633 contratti per le prime e 12.997 per le seconde. Complessivamente il NLT ha immatricolato a luglio 21.476 vetture contro le 20.751 dello stesso mese del 2018.

Il settore del noleggio a breve termine a luglio ha chiuso in attivo: +4,77%, facendo seguire un altro mese positivo dopo aprile (+33,28%), maggio (+24,46%) e giugno (+23,79%), completando così l’inversione di tendenza rispetto a gennaio, febbraio e marzo: il canale del RAC a luglio ha immatricolato 6.320 vetture contro le 6.032 dello scorso anno, e così continua l’attivo nel cumulato semestrale (+2,75%).

Le demo e le km zero dei concessionari e delle case presentano un andamento differente: complessivamente a luglio sono state 23.154 (contro le 30.344 del 2018). Ma mentre quelle dei dealer, 19.552 unità, sono diminuite di 2.260 targhe (-10,36%), quelle degli OEM sono passate da 8.532 del luglio 2018 alle sole 3.602 di quest’anno (-57,78%). A queste cifre vanno aggiunte però anche le 2.709 immatricolazioni che i dealer hanno intestato alle proprie società di noleggio a breve termine, che rappresentano comunque un decremento del 4%.

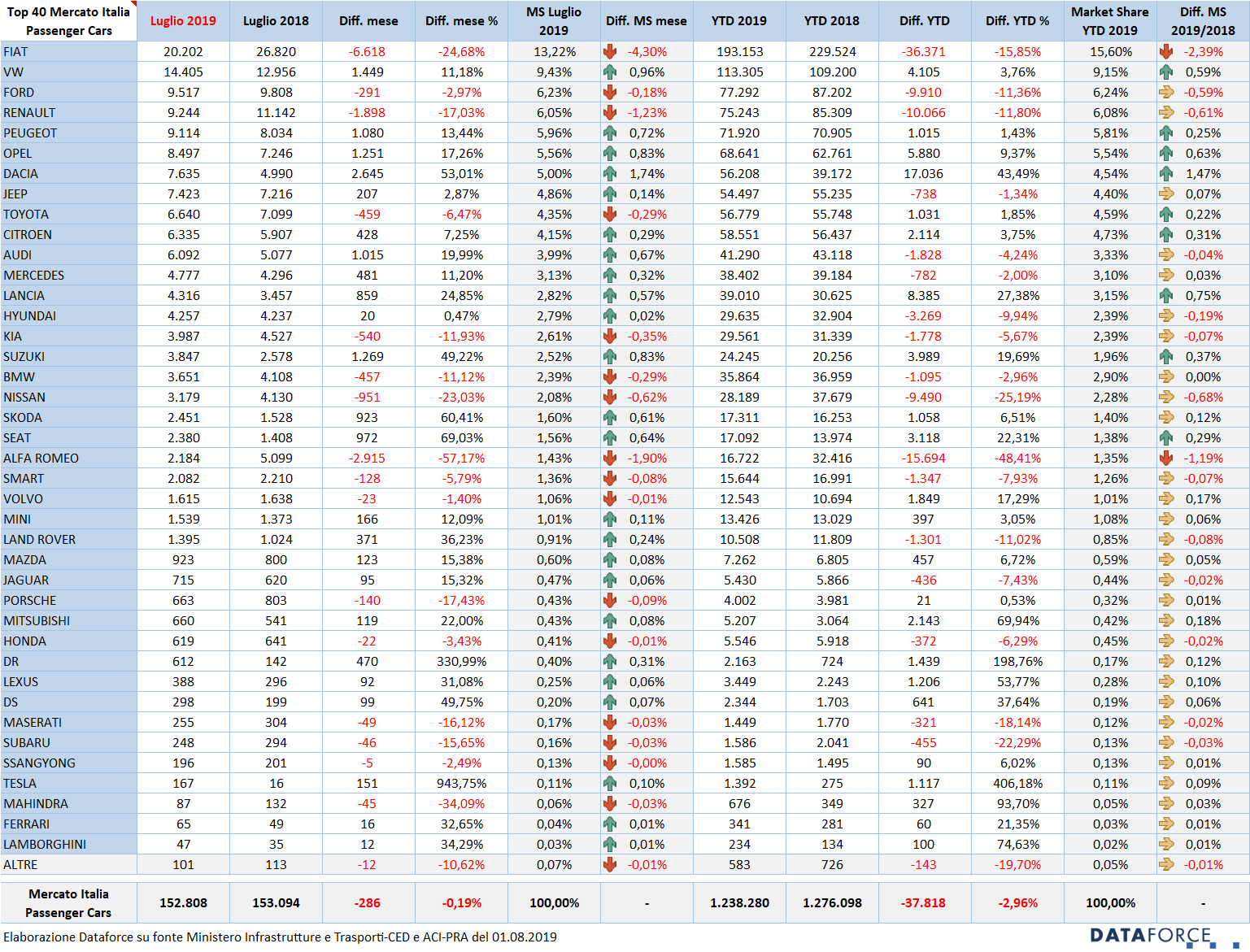

Le marche e i modelli – La graduatoria degli OEM vede a luglio un andamento differenziato nelle prime posizioni. Fiat si mantiene al comando ma continua a perdere quota con flessioni pesanti (come a giugno e nella prima parte dell’anno). Il costruttore nazionale ha immatricolato a luglio 20.202 vetture, oltre 6.600 in meno di luglio 2018. La sua quota di mercato nel 2019 è del 15,6% (oltre 2 punti in meno del 2018, e a luglio addirittura del 13,22%). Al secondo posto dietro Fiat c’è Volkswagen, che a luglio ha fatto registrare un brillante +11,18%. Il brand di Wolfsburg ha immatricolato 14.405 vetture contro le 12.956 del luglio precedente. Il terzo posto in graduatoria è appannaggio di Ford, che sorpassa Renault. Il costruttore di Colonia ha però chiuso il mese in leggero passivo (9.517 nuove targhe, -2,97%), seguita appunto da Renault con 9.244 nuove targhe (-17,03%, alle prese con il run-out di Clio e Captur). Nelle posizioni di rincalzo, Peugeot supera i risultati del luglio precedente (+13,44%), Opel fa ancora meglio (+17,26%), per non parlare di Dacia (in forte espansione di vendite: +53,01%), Jeep in ripresa (+2,87%), Toyota in calo (-6,47%) e Citroen bene (+7,25%). Fuori dalla Top Ten di luglio tutti i tre premium brand tedeschi (nell’ordine Audi, Mercedes e BMW, con quest’ultimo in flessione e gli altri due in crescita). Nelle retrovie, eccellente l’avanzata di Suzuki (+49,22% a luglio), di Skoda (+60,91%) e Seat (+69,03%).

Nella classifica dei modelli più venduti del 2019, la Panda rimane largamente in testa alla graduatoria e a luglio cresce ancora rispetto allo stesso mese del 2018: su base annua le vendite (oltre 93.000 unità in 7 mesi) si confermano in forte ascesa (+18,39%). A luglio, della citycar Fiat ne sono state immatricolate 11.073 unità (+27,06%). Al secondo posto della Top Ten modelli 2019 è rimasta la Lancia Ypsilon, anch’essa in forte crescita (+27,41%, con quasi 40.000 unità immatricolate). Terza è la Renault Clio (-9,23%), Seguono la Citroen C3 (+0,57%), la Jeep Renegade (+3,78%) e la Dacia Duster (le cui vendite sono cresciute quest’anno del 57,15%, con la conquista del secondo posto nella classifica delle auto più comprate dai privati, dopo la Fiat Panda). Nelle posizioni successive, al settimo posto la Fiat 500X (-23,33%), la Volkswagen T-Roc (+101,49%, uno dei fenomeni di mercato del 2019), la Fiat 500 (-17,64%) e la Dacia Sandero (-32,33%).

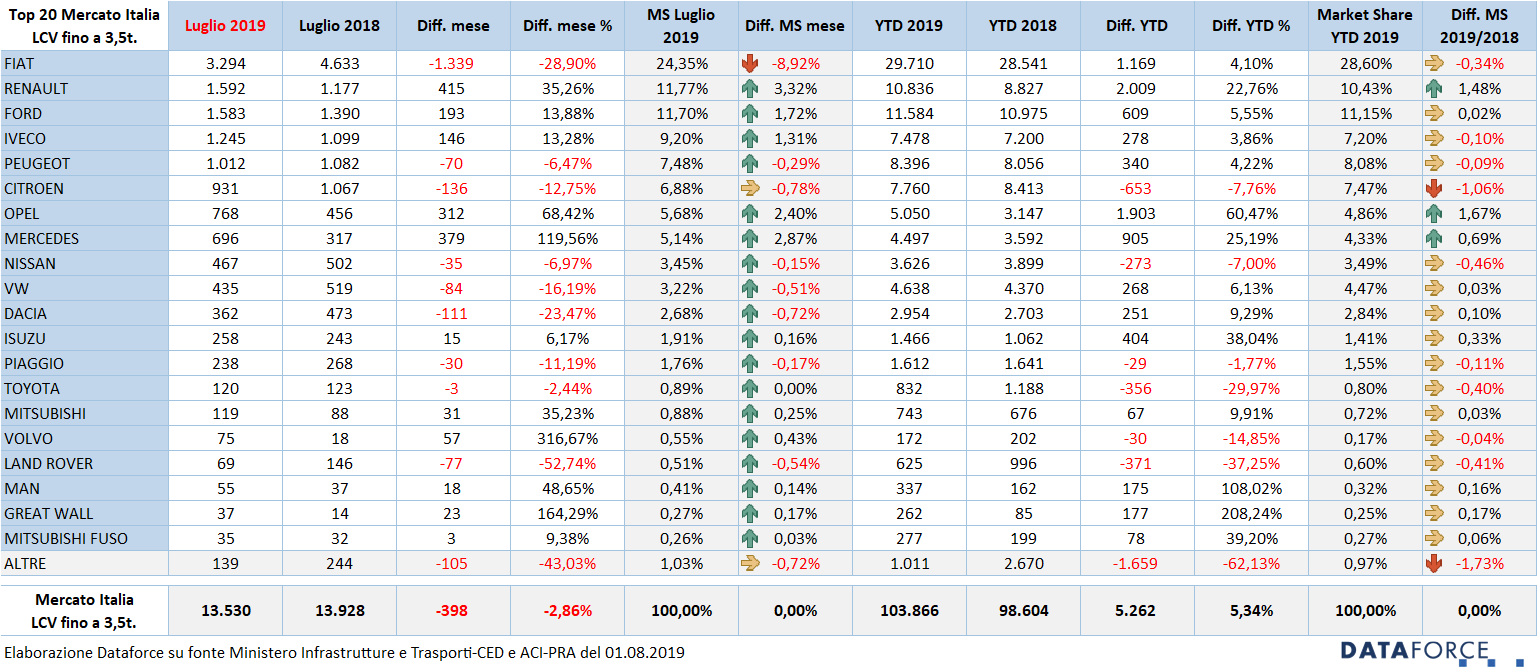

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, a luglio è terminato il trend positivo, con un decremento delle immatricolazioni del 2,86%, dopo il +11,99% di aprile, il +3,09% di maggio e il pareggio di giugno. Nel mese che ha aperto il secondo semestre del 2019 sono stati targati 13,530 LCV fino a 3,5 t. Le immatricolazioni dirette dei privati (ditte e artigiani) e delle aziende rappresentano quest’anno il 63% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 24,67%. Il breve, invece, occupa una quota del 6,44%. Quest’ultimo è in leggera crescita (+1,11%) nella market share, mentre il NLT conserva una quota di mercato inferiore di mezzo punto rispetto a quella del 2018. A luglio Il noleggio a lungo termine di LCV ha immatricolato un volume inferiore di LCV (3.299, ossia 661 in meno), mentre il NBT è cresciuto di 38 unità.

Nel comparto degli LCV continua la forte flessione delle auto-immatricolazioni da parte dei costruttori (-52,31%) mentre quelle dei dealer continuano a crescere (+37,26%). Le immatricolazioni a ditte individuali, artigiani e professionisti a luglio sono state 2.598 (+5,1%), quelle delle aziende (proprietà o leasing) 6.090 (-1,58%).

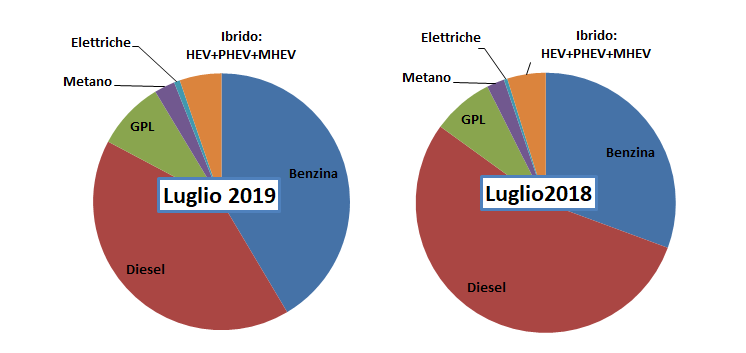

Le alimentazioni – Il diesel continua l’inesorabile flessione nelle vendite: a luglio ha fatto segnare un calo delle immatricolazioni del 24,33%, mentre il benzina cresce in maniera più vigorosa: +34,83%. Ormai le immatricolazioni dei due principali carburanti sono identiche: 68.967 le auto a benzina targate a luglio, 68.682 le auto a gasolio. In un solo mese sono state immatricolate oltre 22.000 auto a gasolio in meno, mentre quelle alimentate a benzina sono state quasi 18.000 in più. Le immatricolazioni di auto a gpl sono in crescita del 12,69%, mentre quelle delle vetture a metano sono tornate a salire: +18,39%. Le elettriche sono cresciute in maniera consistente (+69,32% pari a 506 unità in più), ma rimaniamo convinti che avremmo avuto lo stesso risultato anche senza bonus. Anche le ibride sono cresciute di 9,9 punti percentuali, passando dalle 7.987 di luglio 2018 a 8.778 di luglio 2019. Le ibride plug-in, ossia quelle incentivate dalla recente introduzione dell’ecobonus, hanno fatto segnare invece un regresso del 47,56%, pari a 332 unità vendute in più, data la scarsa disponibilità di prodotto.

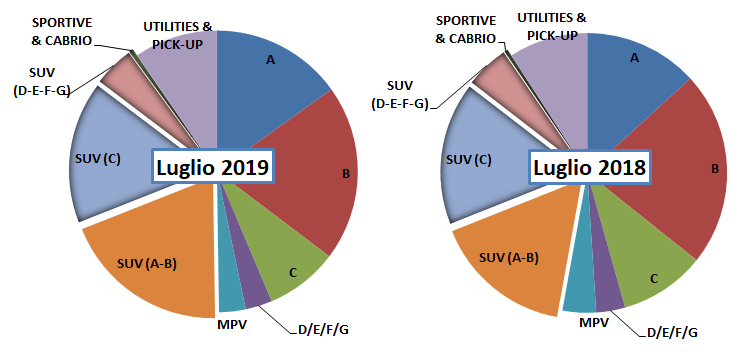

I segmenti – A luglio, i segmenti di volume a reggere il passo dello scorso anno e far segnare incrementi sono stati solamente due: l’A (ossia le citycar), e i Suv di piccola taglia (segmenti A-B). Il segmento A ha fatto registrare un aumento delle immatricolazioni del 14,07% (sono 3.100 unità in più), i Suv A-B sono cresciuti del 18,95%, sfiorando 32.000 immatricolazioni in un solo mese, a breve distanza dal segmento più importante del mercato, quello delle utilitarie di segmento B, che a luglio ha superato di poco le 33.500 vendite (-10,73%). Nel cumulato dei primi 7 mesi sono stati immatricolati 515.000 suv/crossover, con una crescita di quasi 32.000 unità.

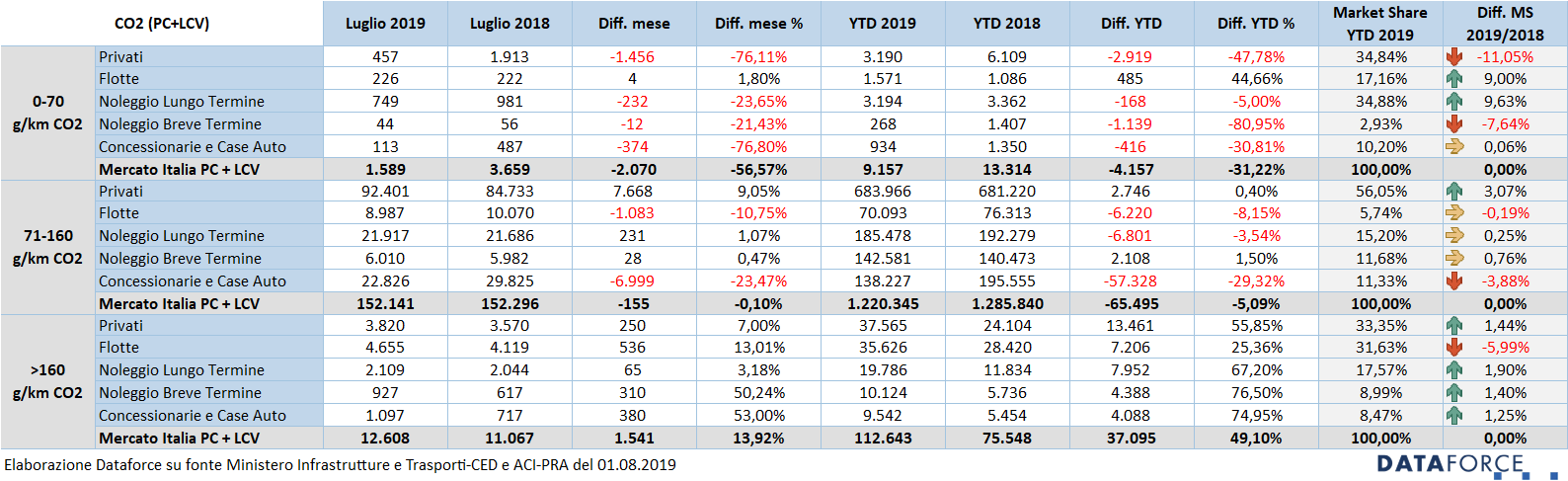

Le emissioni di CO2 – Per meglio comprendere l’andamento delle vendite in relazione agli incentivi statali per elettriche e ibride plug-in (con emissioni di CO2 fino a 70 g/km e un prezzo di vendita non superiore ai 50.000 euro + Iva) e l’incidenza del malus che grava sulle vetture con emissioni di CO2 superiori a 160 g/km, dallo scorso mese di aprile Dataforce pubblica anche una tabella delle immatricolazioni suddivise per classi di emissione di CO2 (fino a70 g/km, da 71 a 160 g/km e da 161 g/km) e per canale di vendita (privati, flotte, noleggio a lungo termine, noleggio a breve termine e auto-immatricolazioni OEM e Dealers). Nella prima classe di emissione, quella agevolata dagli incentivi, a luglio il risultato è ancora una volta sorprendente, tanto quanto la miopia delle scelte politiche sul tema: le immatricolazioni sono più che dimezzate, con i privati ridotti di ¾ e le flotte aziendali a galleggiare, mentre i noleggi hanno fatto segnare un regresso attorno al 20%. Nella classe di emissione intermedia, ossia quella non influenzata dagli incentivi né penalizzata dall’eco-malus, le vendite sono rimaste quasi sullo stesso livello del luglio precedente. Invece nella categoria superiore ai 160 g/km di CO2, l’effetto della nuova tassa da versare all’atto dell’immatricolazione non ha penalizzato le vendite, anzi: è stato targato il 13,92% di veicoli in più, in particolare dalle flotte (+13%), dai noleggi a breve (+50%) e dalle auto-immatricolazioni (+53%).

Ultimi tre giorni – Negli ultimi tre giorni feriali di luglio (29-30-31) le immatricolazioni sono state il 39,02% sul totale del mese. In questi ultimi 3 giorni lavorativi sono stati immatricolati 64.906 veicoli su un complessivo di 166.338. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel settimo mese dell’anno il costruttore che ha targato i maggiori volumi negli ultimi tre giorni è stato Opel, che ha immatricolato il 54,75% delle sue vetture. Al secondo posto Lancia (54,19%). Terza è Citroen (51,54%), seguita da Mini (51,53%) e DR (48,86%). Tra i virtuosi, Suzuki (13,72%), Kia (18,40%), Dacia (20,12%), Renault (25,92%) e Mercedes (26,75%).

Salvatore Saladino, Country Manager di Dataforce Italia ha così commentato i dati dei primi sette mesi del 2019: “Nel primo mese del secondo semestre abbiamo assistito al sorpasso del benzina sul diesel, il triste risultato della ‘moral suasion’ che niente ha a che fare col valore e la qualità dei motori a gasolio, che hanno azzerato gli NOx e che rilasciano meno particolato di quello che aspirano dall’ambiente, oltre ad essere e rimanere la scelta che pesa di meno sulle tasche degli automobilisti, che lo capiranno a proprie spese. Nel frattempo, gli incentivi ecologici continuano a dimostrare la loro scarsa efficacia: le vendite di auto elettriche sono cresciute a luglio del 70%, ma quelle dei veicoli al di sotto della soglia dei 70 g/km sono scese del 57%”.