Di nuovo in rosso i privati, riparte il noleggio

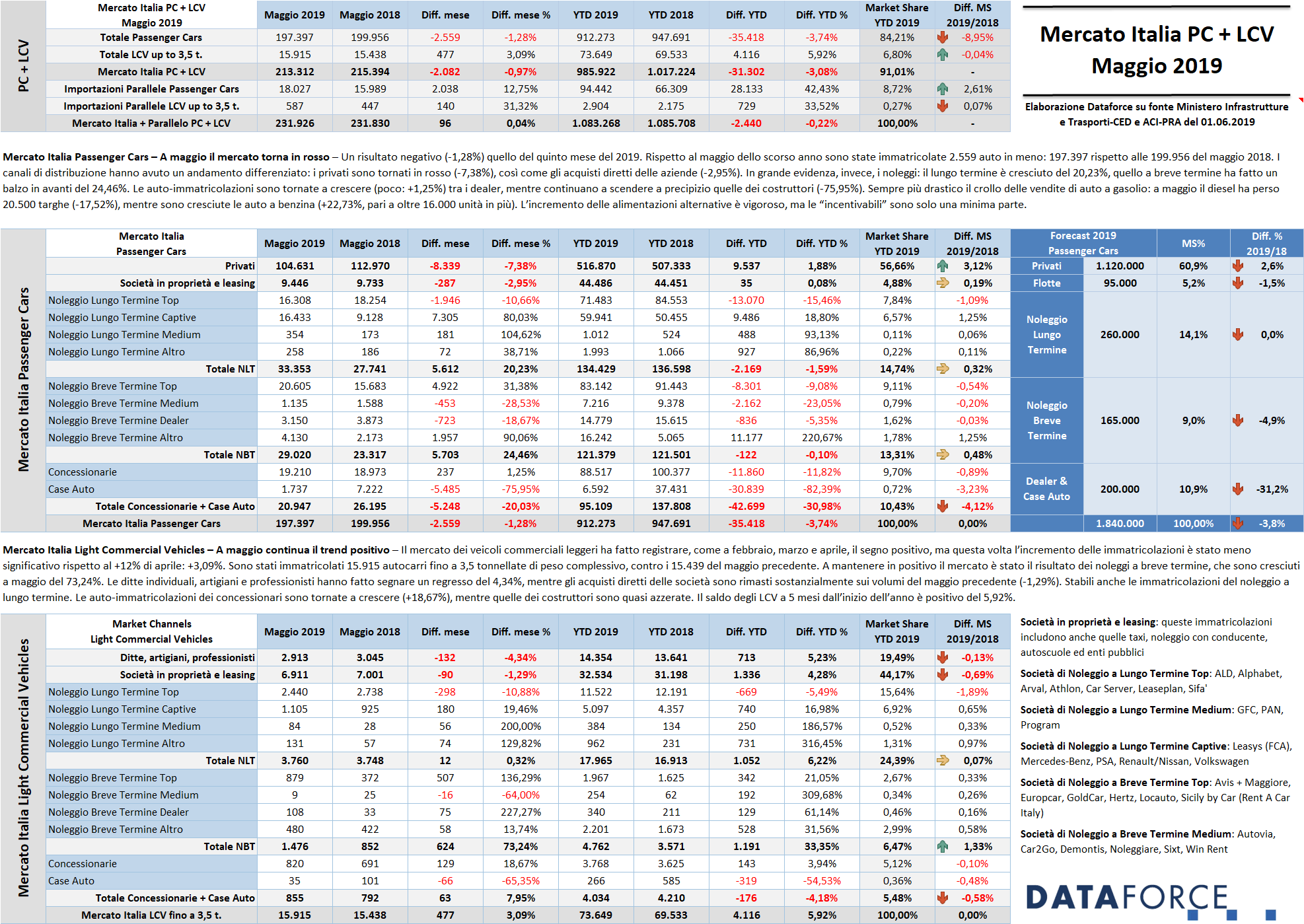

Dopo il +1,59% di aprile per le Passenger Cars, l’unico segnale positivo del 2019, a maggio il mercato dell’automobile è ritornato in negativo: -1,28%. Risultato, invece, positivo per il comparto Light Commercial Vehicles, che ha fatto segnare un +3,09%, nettamente inferiore al +11,99% di aprile. Nel quinto mese dell’anno sono stati immatricolati complessivamente 213.312 veicoli (Passenger Cars + Light Commercial Vehicles), con una flessione inferiore all’1% rispetto a maggio 2018 (215.394, -0,97%). Questi dati non comprendono le importazioni parallele, ossia le targhe di veicoli nuovi che non sono transitate attraverso gli importatori ufficiali, che a maggio sono state 18.027 (Passenger Cars) rispetto alle 15.989 dello stesso mese del 2018: + 12,75%, cui si sono aggiunti 587 veicoli commerciali leggeri (+31,32%). Il forte incremento del mercato parallelo, ha contribuito a far risalire il mercato nel suo complesso: a maggio infatti, se si considerano tutte immatricolazioni ufficiali e parallele, il risultato è di 231.926 targhe contro le 231.830 del maggio precedente, con una variazione positiva di 96 targhe. Nel cumulato annuo, la flessione del mercato ufficiale è del 3,08% (pari a oltre 30.000 immatricolazioni mancanti), mentre nel cumulato che comprende le importazioni parallele il saldo è negativo di appena lo 0,22% (circa 2.500 veicoli in meno), cubando in 5 mesi quasi 100.000 autoveicoli.

Maggio è stato il terzo mese degli eco-bonus: tra elettriche e ibride plug-in, cioè le tipologie di vetture che possono ambire all’incentivo, sono state 1.779 le unità vendute, il doppio rispetto allo scorso anno, seppure con un contributo modesto nei numeri assoluti.

Tra le Passenger Cars ufficiali, il canale dei privati ha chiuso il quinto mese dell’anno segnando una flessione del 7,38%, corrispondente a 8.339 unità in meno, ma il saldo 2019 rimane in attivo per 1,88 punti percentuali (sono circa 9.500 targhe in più). In negativo a maggio anche il comparto delle vendite dirette aziendali: -2,95%. Bene invece i canali di distribuzione del noleggio: il lungo termine incrementa ulteriormente il segno più di aprile (+13,49%), arrivando a far registrare un eccellente +20,23% che ricorda gli splendori del comparto nel primo semestre 2018. Con quest’ultimo bimestre positivo, il NLT quasi azzera il saldo del rosso del 2019. Il breve termine è andato ancora meglio: +24,46% (dopo il +33,28% di aprile), riportando il bilancio annuale allo stesso livello del 2018. Per quanto concerne il canale di distribuzione delle auto-immatricolazioni, leggera crescita sul versante dei concessionari (+1,25%), mentre quelle degli OEM proseguono la netta flessione: -75,95% a maggio.

Il forecast di Dataforce prevede per quest’anno un mercato Passenger Cars di 1.840.000 unità, con un regresso del 3,8% rispetto al 2018. In crescita solamente i privati (1.120.000 immatricolazioni, pari a +2,6%), mentre la flessione dovrebbe riguardare quasi tutti gli altri canali: le flotte a 95.000 unità (-1,5%), il noleggio a lungo termine attorno a 260.000 targhe (confermando il risultato dell’anno precedente), il noleggio a breve termine a 165.000 unità (con un regresso del 4,9%) e le auto-immatricolazioni di dealer e OEM in flessione pesante (-31,2%) a quota 200.000 nuove targhe.

Roma, 3 giugno 2019 – Con un numero di giornate lavorative utili all’immatricolazione (22) identico a quello di maggio 2018, il quinto mese dell’anno si è chiuso con un bilancio di assoluto pareggio per il mercato dell’auto, ufficiale più parallelo: +0,04% (Passenger Cars + Light Commercial Vehicles). Se però si escludono dai conteggi i quasi 19.000 veicoli di importazione parallela (sempre in crescita), il bilancio di maggio passa al rosso: -0,97% (-1,28% per le Passenger Cars, +3,09% per i Light Commercial Vehicles). A maggio sono state immatricolate 197.397 vetture ufficiali (2.559 in meno), 15.915 autocarri leggeri ufficiali (con un saldo positivo di 477 unità), 18.027 vetture parallele (2.038 in più) e 587 veicoli commerciali leggeri paralleli (140 in più). I canali di importazione non ufficiali rappresentano il 9% sul totale delle immatricolazioni italiane, un volume sempre più significativo.

A maggio il mercato ufficiale dell’auto (Passenger Cars) è ritornato in rosso, dopo la fugace fiammata di aprile (+1,59%) che aveva interrotto il trend negativo del primo trimestre 2019. Le nuove targhe di vetture sono state 197.397, contro le 199.956 del maggio precedente. Un decremento di 2.559 unità (-1,28%), cui ha contribuito principalmente il canale di distribuzione dei privati, che in un solo mese ha lasciato sul campo oltre 8.000 consegne (-7,38%). Il saldo gennaio-maggio, però, rimane positivo per i privati, che hanno acquistato oltre 9.500 vetture in più (+1,88%) e in pareggio per le immatricolazioni business (+0,08%), mentre il comparto del long rent, che pure ha chiuso, dopo aprile, anche maggio in attivo (+5.612 unità, +20,23%), rimane in territorio negativo nel cumulato annuo (-1,59%). Il noleggio a breve termine a maggio ha accelerato le immatricolazioni: +24,46%, incrementando le targhe di 5.703 unità e, grazie anche al risultato molto positivo di aprile, è ritornato in pareggio nel cumulato annuo. In leggera ripresa le auto-immatricolazioni dei concessionari (ma solo a maggio), mentre continua l’erosione delle auto-immatricolazioni delle Case costruttrici: un bene, in effetti. Gli OEM stanno a -82,39% nel cumulato, corrispondente a quasi 31.000 vetture in meno, mentre il regresso delle km zero/demo dei dealer è dell’11,82%, pari a circa 12.000 targhe. Non è un caso che, proprio nel mese in cui i privati hanno rallentato, i dealer hanno ricominciato a targare km zero, a riprova che questi due canali sono legati indissolubilmente l’uno all’altro.

Il comparto del NLT, tornato in territorio positivo ad aprile (+13,49%), dopo le pesanti battute d’arresto dell’ultimo scorcio del 2018 e dei primi tre mesi del 2019, anche a maggio ha registrato un attivo, per giunta ancora migliore: +20,23%. Ma sono gli operatori “captive” (cioè quelli controllati dai Costruttori) ad evidenziare un trend molto positivo (+80,03%), mentre i generalisti Top hanno fatto segnare un ennesimo decremento: -10,66%, in linea con i regressi precedenti, da imputare comunque a 2 dei primi 4 player del comparto. Per la seconda volta dopo anni, anche a maggio (dopo aprile) le captive hanno superato i volumi delle concorrenti generaliste: 16.433 contratti per le prime e 16.308 per le seconde. Quest’anno il dato NLT Captive è un po’ gonfiato anche dal fatto che Leasys intesta a sé anche le vetture destinate al noleggio a breve termine, dopo che ha acquisito le attività di RAC di WinRent. Complessivamente il NLT ha immatricolato a maggio 33.353 vetture contro le 27.741 di maggio 2018.

Il settore del noleggio a breve termine a maggio ha chiuso in forte attivo: +24,46%, facendo seguire un altro mese positivo dopo aprile (+33,28%), completando così l’inversione di tendenza rispetto a gennaio, febbraio e marzo: il canale del RAC a maggio ha immatricolato 29.020 vetture contro le 23.317 dello scorso anno, ed è così ritornato al pareggio nel cumulato annuale.

Le demo e le km zero dei concessionari e delle case presentano un andamento differente: complessivamente a maggio sono state 20.947 (contro le 26.195 del 2018). Ma mentre quelle dei dealer, 19.210 unità, sono cresciute di 237 targhe (+1,25%), quelle degli OEM sono passate da 7.222 del maggio 2018 alle sole 1.737 di quest’anno (-75,95%). A queste cifre vanno aggiunte però anche le 3.150 immatricolazioni che i dealer hanno intestato alle proprie società di noleggio a breve termine, che rappresentano comunque un decremento del 18,67%.

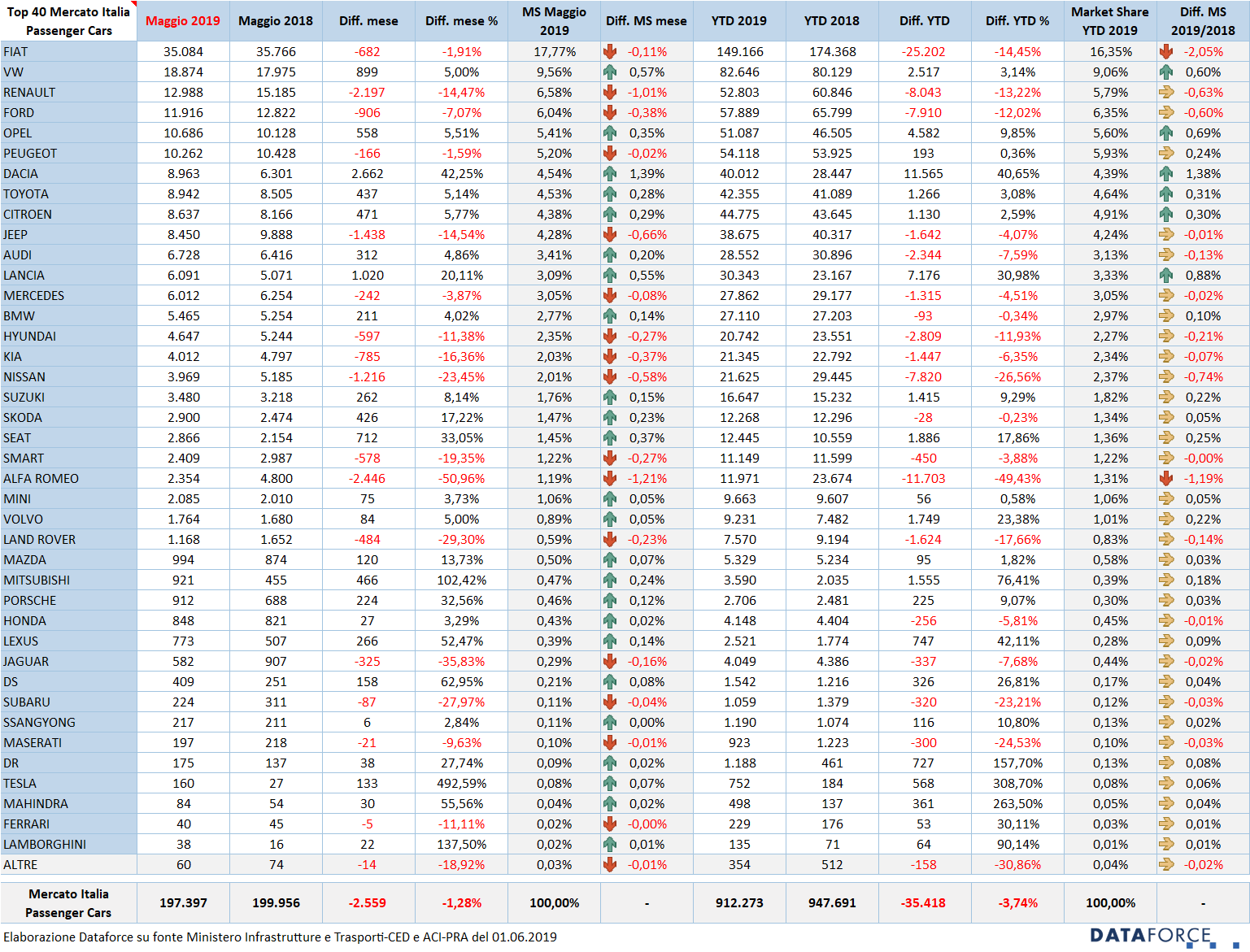

Le marche e i modelli – La graduatoria degli OEM vede a maggio un andamento differenziato nelle prime posizioni. Fiat si mantiene al comando ma, come ad aprile e a differenza degli ultimi tempi, riesce a chiudere il mese sfiorando il pareggio. Il costruttore nazionale ha immatricolato 35.084 vetture, solamente 682 meno di maggio 2018. La sua quota di mercato nel 2019 è risalita al 16,35% (comunque oltre 2 punti in meno del 2018). Al secondo posto dietro Fiat c’è Volkswagen, che a maggio ha fatto registrare un saldo positivo del 5%. Il brand di Wolfsburg ha immatricolato 18.874 vetture contro le 17.975 del maggio precedente. Il terzo posto in graduatoria è appannaggio di Renault, che ha scalzato nuovamente Ford. Il costruttore francese ha però chiuso il mese in negativo (12.988 nuove targhe, -14,47%), seguita appunto da Ford con 11.916 nuove targhe (-7,07%). Nelle posizioni di rincalzo, Opel in crescita (+5,51%), Peugeot in leggera flessione (-1,59%), che è tallonata da Dacia (in forte espansione di vendite: +42,25%), Toyota (+5,14%), Citroen (+5,77%) e Jeep (-14,54%). Fuori dalla Top Ten la Lancia, pur in crescita del 20,11%, che ad aprile è dietro ad Audi (+4,86%). Nelle retrovie, continua l’avanzata di Suzuki (+8,14% a maggio), che nel cumulato annuo è vicinissima a conquistare una quota di mercato del 2%.

Nella classifica dei modelli più venduti del 2019, la Panda rimane largamente in testa alla graduatoria e a maggio si conferma sui volumi dello stesso mese del 2018, mentre su base annua le vendite si confermano in forte ascesa (+17,88%). A maggio, della citycar Fiat ne sono state immatricolate 14.059 unità. Al secondo posto della Top Ten modelli 2019 è rimasta la Lancia Ypsilon, anch’essa in forte crescita (+31%, con una quota “fisiologica” di km zero del 20%). Terza è la Renault Clio (-3,81%), che recupera il podio a svantaggio della Fiat 500 (-15,63% nel cumulato annuale, ma che a maggio è risalita al secondo posto assoluto), seguita dalla Citroen C3 (-1,19%) e dalla Fiat 500X (-17,91%, ma addirittura quinta a maggio). Quest’ultima è ormai tallonata dalla Dacia Duster (le cui vendite sono cresciute quest’anno del 56,89%, superando ormai le 20.000 unità in 5 mesi) e dalla Volkswagen T-Roc (+113,6%) che precede di circa 1.000 unità la Volkswagen Polo (-6,71%) e infine la Jeep Renegade (-6,17%, ma che a maggio è risalita al sesto posto assoluto).

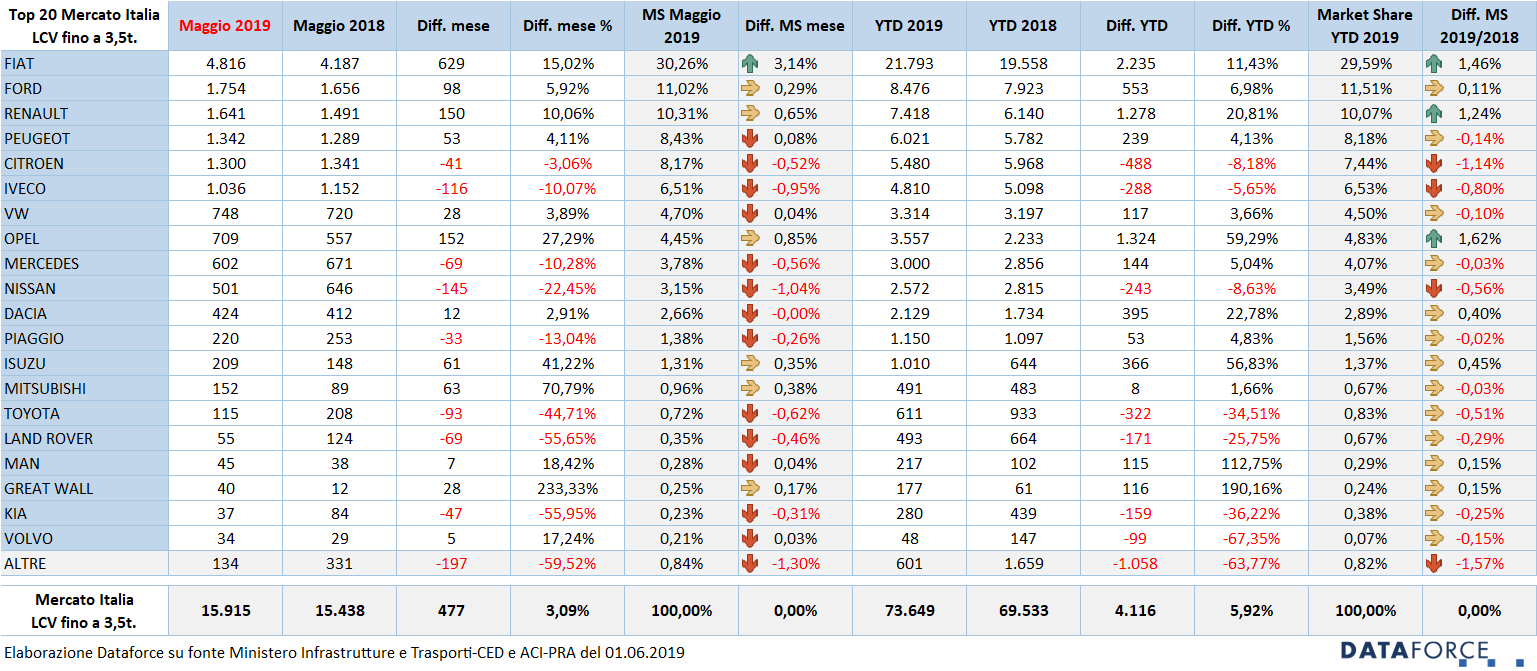

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, anche a maggio è continuato il trend positivo, con un incremento delle immatricolazioni meno sostanzioso del +11,99% di aprile: +3,09%. Si tratta di 477 immatricolazioni in più. Nel quinto mese del 2019 sono stati targati 15.915 LCV fino a 3,5 t. Le immatricolazioni dirette dei privati (ditte e artigiani) e delle aziende rappresentano quest’anno il 64% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share di oltre il 24%. Il breve, invece, occupa una quota del 6,47%, grazie all’exploit di maggio (+73,24%). Quest’ultimo è in leggera crescita (+1,33%) nella market share, mentre il NLT conserva una quota di mercato simile a quella del 2018 (24,39%). A maggio Il noleggio a lungo termine di LCV ha immatricolato praticamente lo stesso volume di LCV (3.760, ossia 12 in più), mentre il NBT è cresciuto di 624 unità.

Nel comparto degli LCV continua la forte flessione delle auto-immatricolazioni da parte dei costruttori (-65,35%) mentre quelle dei dealer sono tornate a crescere (+18,67%), come nel comparto Passenger Cars. Le immatricolazioni a ditte individuali, artigiani e professionisti a maggio sono state 2.913 (-4,34%), quelle delle aziende (proprietà o leasing) 6.911 (-1,29%).

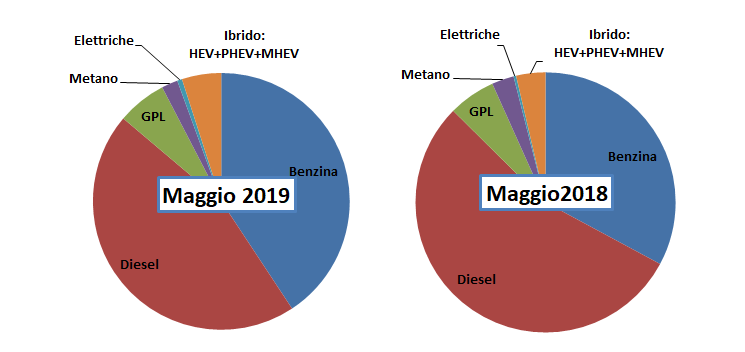

Le alimentazioni – Il diesel continua la sua emorragia nelle vendite: a maggio ha fatto segnare un calo delle immatricolazioni del 17,52% (di poco inferiore al calo di aprile), mentre il benzina cresce in maniera più vigorosa: +22,73%. Ormai le immatricolazioni dei due principali carburanti si avvicinano: 87.000 le auto a benzina targate a maggio, 97.000 le auto a gasolio. In un solo mese sono state immatricolate circa 20.500 auto a gasolio in meno, mentre quelle alimentate a benzina sono state 16.000 in più. Le immatricolazioni di auto a gpl sono in crescita del 5,08%, mentre quelle delle vetture a metano sono invece calate sensibilmente per mancanza di prodotto: -26,44% (corrispondenti a circa 1.500 unità in meno). Le elettriche sono cresciute in maniera formidabile grazie agli incentivi, (+89,81% pari a 617 unità in più). Anche le ibride sono cresciute di ben 34,84 punti percentuali, passando dalle 7.853 di maggio 2018 a 10.589 di maggio 2019. Le ibride plug-in, ossia quelle incentivate dalla recente introduzione dell’ecobonus, hanno fatto segnare una crescita del 63,25%, pari a 181 unità vendute in più.

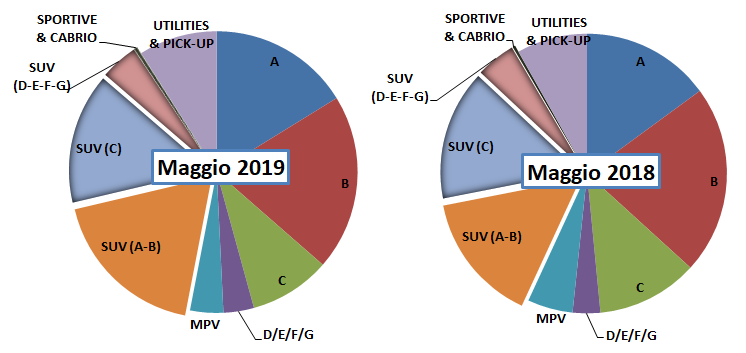

I segmenti – A maggio, gli unici segmenti di volume a reggere il passo dello scorso anno e far segnare incrementi sono stati l’A (ossia le citycar) e i Suv di piccola taglia (segmenti A-B). Un modesto incremento anche per le berline di classe media e alta (segmenti D-E-F-G). Il segmento A ha fatto registrare un aumento delle immatricolazioni del 7,5% (sono quasi 2.400 unità in più), i Suv A-B sono cresciuti del 20,47%, raggiungendo 39.000 immatricolazioni in un solo mese, a breve distanza dal segmento più importante del mercato, quello delle utilitarie di segmento B, che a maggio ha superato di poco le 43.000 vendite (-8,24%). È probabile che entro al fine dell’anno le piccole suv superino per la prima volta quella che è da sempre la tipologia di vetture preferita dagli italiani, l’utilitaria. In sofferenza tutti gli altri segmenti, con quelli delle monovolume che ad aprile hanno perso quasi il 20% delle immatricolazioni. Nel cumulato dei primi 5 mesi sono stati immatricolati 375.000 suv/crossover, con una crescita di quasi 25.000 unità.

Le emissioni di CO2 – Per meglio comprendere l’andamento delle vendite in relazione agli incentivi statali per elettriche e ibride plug-in (con emissioni di CO2 fino a 70 g/km e un prezzo di vendita non superiore ai 50.000 euro + Iva) e l’incidenza del malus che grava sulle vetture con emissioni di CO2 superiori a 160 g/km, dallo scorso mese di aprile Dataforce pubblica anche una tabella delle immatricolazioni suddivise per classi di emissione di CO2 (fino a70 g/km, da 71 a 160 g/km e da 161 g/km) e per canale di vendita (privati, flotte, noleggio a lungo termine, noleggio a breve termine e auto-immatricolazioni OEM e Dealers). Nella prima classe di emissione, quella agevolata dagli incentivi, a maggio il risultato è sorprendente: le immatricolazioni sono diminuite del 2,31%, con i privati fermi al palo (-2,66%) e le flotte aziendali a +68,16%, mentre il noleggio a lungo termine è cresciuto nelle vendite del 15,97% e il NBT ha fatto registrare un calo consistente (-76,56%). Nella classe di emissione intermedia, ossia quella non influenzata dagli incentivi né penalizzata dall’eco-malus, le vendite sono rimaste quasi sullo stesso livello del maggio precedente. Invece nella categoria superiore ai 160 g/km di CO2, l’effetto della nuova tassa da versare all’atto dell’immatricolazione non ha penalizzato le vendite, anzi: è stato targato il 30% di veicoli in più, in particolare dal noleggio a lungo termine (+45%), dai privati (+36%) e, in misura minore dalle flotte (+14%).

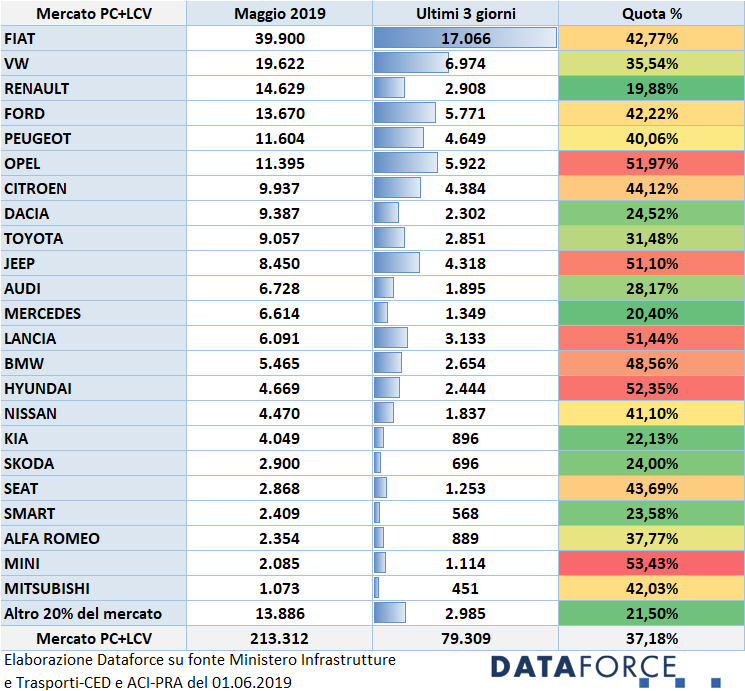

Ultimi tre giorni – Ancora un mese sotto al 40% per le immatricolazioni dell’ultima ora: a maggio soltanto il 37,18% dei veicoli sono stati targati nei giorni 29, 30 e 31. In questi ultimi 3 giorni lavorativi sono stati immatricolati 73.309 veicoli su un totale di 213.312. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel quinto mese dell’anno il costruttore che ha targato i maggiori volumi negli ultimi tre giorni è stato MINI, che ha immatricolato il 53,43% delle sue vetture. Al secondo posto Hyundai (52,35%). Terza è Opel (51,97%), seguita da Lancia (51,44%) e Jeep (51,10%). Tra i virtuosi, Renault (19,88%), Mercedes (20,45%), Kia (22,13%), Smart (23,58%) e Dacia (24,52%).