L’effetto Coronavirus si abbatte sull’automotive

L’ecatombe è arrivata. Dopo un inizio del mese che tentava di nascondersi dal disastro, il lockdown ha abbattuto le immatricolazioni dell’84,49% (Passenger Cars + Light Commercial Vehicles), 178.462 targhe in meno in poco più di due settimane. Il bilancio del trimestre precipita a -35,13%. Questo mese è andato peggio per le auto: -85,37%, con sole 28.521 immatricolazioni, un dato che segue un gennaio negativo (-5,98%) e un febbraio anch’esso in rosso (-8,78%). Nel cumulato, mancano all’appello 191.355 vetture rispetto al primo trimestre dello scorso anno. Nell’ambito dei Light Commercial Vehicles il mercato di marzo ha fatto segnare -73,98%, con 4.228 nuove targhe rispetto alle 16.249 del marzo precedente. Anche in questo caso i mesi di gennaio e febbraio erano stati negativi (rispettivamente -7,24% e -10,94%). La flessione del trimestre, con il tonfo di marzo, arriva a -30,78%, con un saldo passivo nel cumulato di 13.477 unità.

Ovviamente a marzo tutti i canali sono precipitati quasi in egual misura: i privati a -82,39%, gli acquisti aziendali diretti sono quasi azzerati (-94,33%), il noleggio a lungo termine ha fatto segnare -79,90%, il breve termine non ha targato praticamente nulla (-97,23%), così come le auto-immatricolazioni dei dealer e dei costruttori/importatori sono rimaste al palo (-95,1%).

Ben difficilmente la situazione nel nostro Paese potrà vedere la luce prima dell’estate nell’ambito delle vendite automobilistiche. Di conseguenza Dataforce ha aggiornato il forecast 2020 anche se, ovviamente, si tratta di una previsione suscettibile di variazioni sensibili in base al periodo in cui l’emergenza sanitaria si concluderà. La nuova previsione ipotizza un mercato Passenger Cars di 1.150.000 unità, per un regresso del 40,1% rispetto al 2019, con i privati in diminuzione del 39% a 667.000 immatricolazioni, gli acquisti aziendali diretti precipitati a quota 34.500, i noleggi a lungo termine in contrazione un po’ meno accentuata (-26,4% a 207.000 immatricolazioni), quelli a breve in deciso regresso (-54,7% a quota 80.500 unità, con un parziale recupero a fine anno per l’inflottamento del 2021) e le auto-immatricolazioni in perdita sostanziale (-40,7%, con un volume di nuove targhe di 161.000 unità). Per effetto di queste previsioni, la market share dei privati dovrebbe mantenersi al 58%, quella delle flotte scenderà al 3%, il NLT dovrebbe salire al 18%, il NBT invece contrarsi fino al 7% e dealer+OEM attestarsi al 14%.

Roma, 1 aprile 2020 – La forzata inattività dei punti di vendita e consegna si è riflessa sui numeri delle immatricolazioni del mese di marzo. Le nuove targhe Passenger Cars + Light Commercial Vehicles sono state 32.749 contro le 211.211 di marzo 2019 (-84,49%). A marzo 2020 sono state immatricolate 28.521 vetture (166.441 in meno) e 4.228 autocarri leggeri (con un saldo negativo di 12.021 unità).

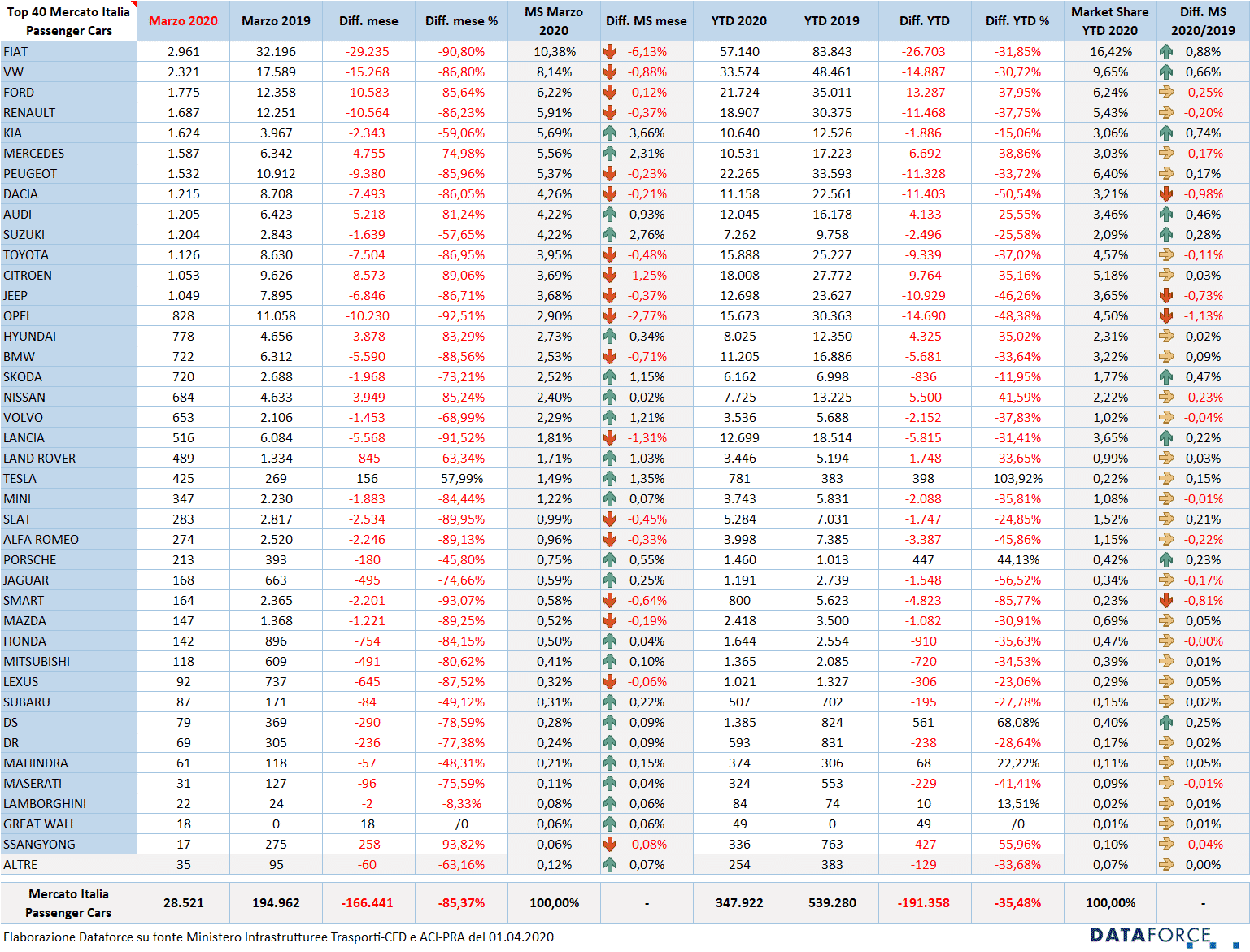

Il mercato italiano dell’auto (Passenger Cars) ha chiuso il primo drammatico mese dell’era Covid-19 con una flessione senza precedenti nella storia: le nuove targhe di vetture a marzo sono state 28.521, contro le 194.962 del marzo precedente. Un decremento di 166.441 unità (-85,37%), che ha coinvolto tutti i canali di distribuzione: giù i privati del 82,39%, azzerate le immatricolazioni dirette delle aziende (-94,33%), ai minimi storici quelle del noleggio a lungo termine (-79,9%), così come quelle dei rent-a-car (-97,23%). Anche le targhe di demo e km zero, cioè le auto-immatricolazioni dei costruttori e dei concessionari hanno realizzato numeri insignificanti, con una contrazione rispettivamente del 70,93% e del 96,87%.

Scendendo da 106.466 immatricolazioni a sole 18.747, il canale delle vendite ai privati rimane attorno al 56% di quota del mercato. Le poche vetture in consegna sono arrivate nelle mani dei proprietari soprattutto nei primi giorni del mese, prima che il blackout coinvolgesse progressivamente tutte le zone del Paese. Ovviamente anche gli ordini, con le concessionarie quasi tutte chiuse, sono precipitati quasi a zero, anche se alcune reti si sono prontamente attivate per tentare di dialogare con i clienti e concretizzare qualche vendita online.

Il comparto del NLT ha immatricolato finché ha potuto. Grazie all’eccellente risultato dei primi due mesi dell’anno, è il canale che fa registrare la flessione minore tra tutti i comparti: -22,88%, pari a quasi 17.000 unità in meno. I Top Player generalisti hanno accusato una flessione a marzo del 78,03%, passando da 8.260 a 1.815 consegne; sulla falsariga le Captive: -76,39%, scendendo da 15.651 immatricolazioni a 3.695. Il canale del renting long term si conferma al secondo posto dopo i privati in termini di market share, in crescita di oltre 2 punti percentuali rispetto all’anno scorso, perché raggiunge una penetrazione del 16,23%.

Il settore del noleggio a breve termine a marzo ha dimostrato di essere il canale in maggiore sofferenza: l’annullamento delle trasferte di lavoro e l’azzeramento del turismo ha costretto la maggior parte degli operatori ad annullare gli ordini e a contenere al massimo le dimensioni della flotta. Il risultato del mese è una flessione delle immatricolazioni del 97,23% con sole 748 nuove targhe a fronte delle 26.998 di marzo 2019. I rent-a-car sono stati colpiti dalla crisi Covid-19 proprio nel mese in cui tradizionalmente operavano per il rinnovo del parco. Il calo è ovviamente similare in tutte le tipologie di operatore: i noleggiatori più dimensionati, quelli di media caratura, i piccoli e le società di renting che appartengono ai concessionari.

A marzo le auto-immatricolazioni sono state 1.125, cioè una quota pari al 3,9% dell’intero mercato, a fronte di una market share abituale compresa tra il 12 e il 15%. Dunque, un dato nettamente più basso rispetto alla media dell’anno scorso, che si traduce in un arretramento del 95,1%. La contrazione delle auto-immatricolazioni degli OEM è stata leggermente meno pesante rispetto a quella dei concessionari: -70,93% rispetto a -96,87%. Chiaramente la rete di vendita risulta più penalizzata dalla situazione, perché ha dovuto azzerare le km zero e ridurre al massimo le immatricolazioni demo. Trascurabili anche le immatricolazioni che i dealer hanno intestato alle proprie società di noleggio a breve termine e che in buona parte si possono considerare km zero: soltanto 185 unità (pari a un calo del 94,75%).

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, a marzo anche questo mercato ha fatto registrare un vero e proprio tonfo: -73,98%. Nel terzo mese del 2020 sono stati targati 4.228 LCV fino a 3,5 t (12.021 in meno rispetto allo stesso mese del 2019). Le immatricolazioni dirette dei privati (ditte, artigiani e professionisti) e delle aziende rappresentano quest’anno il 66,43% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 24,66%. Il breve, invece, occupa una quota del 4,55%. L’arretramento più evidente di marzo è stato quello del noleggio a breve termine (-87,69%), seguito dalle ditte individuali, artigiani e professionisti (-74,3%) e dal noleggio a lungo termine (-72,96%), mentre quello degli acquisti aziendali diretti è stato del 70,86%. A marzo il noleggio a lungo termine di LCV ha immatricolato 1.102 veicoli (-72,96%), mentre l’NBT 107 (-87,69%). Le auto-immatricolazioni sono scese su livelli minimali: -91,33%, pari a sole 71 unità rispetto alle 819 dell’anno scorso (-91,03% per i dealer, +95,08% per gli OEM).

Le alimentazioni – In attivo le elettriche. A marzo la contrazione delle vendite ha avuto un impatto anche sulle tipologie di alimentazione. Le auto elettriche sono state l’unica tipologia in crescita: +38,12%, con 942 consegne rispetto alle 682 del marzo 2019. La Tesla è stata l’unica marca a dare segni di vitalità, con una crescita del 57,99%, grazie anche alla formula utilizzata nella consegna: tutte le vetture del brand vengono portate direttamente a casa del cliente o in azienda. Se si analizza il dato delle due settimane di lockdown a partire da lunedì 16, Tesla a un certo punto ha tolto a Fiat il primo posto in termini di immatricolazioni Italia di vetture! In ogni caso un risultato nettamente inferiore agli scorsi mesi: a febbraio, per esempio, le elettriche nuove erano decuplicate. Più contenuto l’arretramento delle ibride rispetto alle alimentazioni tradizionali: -61,04%, con 4.032 immatricolazioni (che rappresentano una quota di mercato del 12,3%, la più alta mai registrata in Italia). Calo generalizzato per benzina (-87,44%), diesel (-85,93%), gpl (-82,57%) e metano (-74,26%).

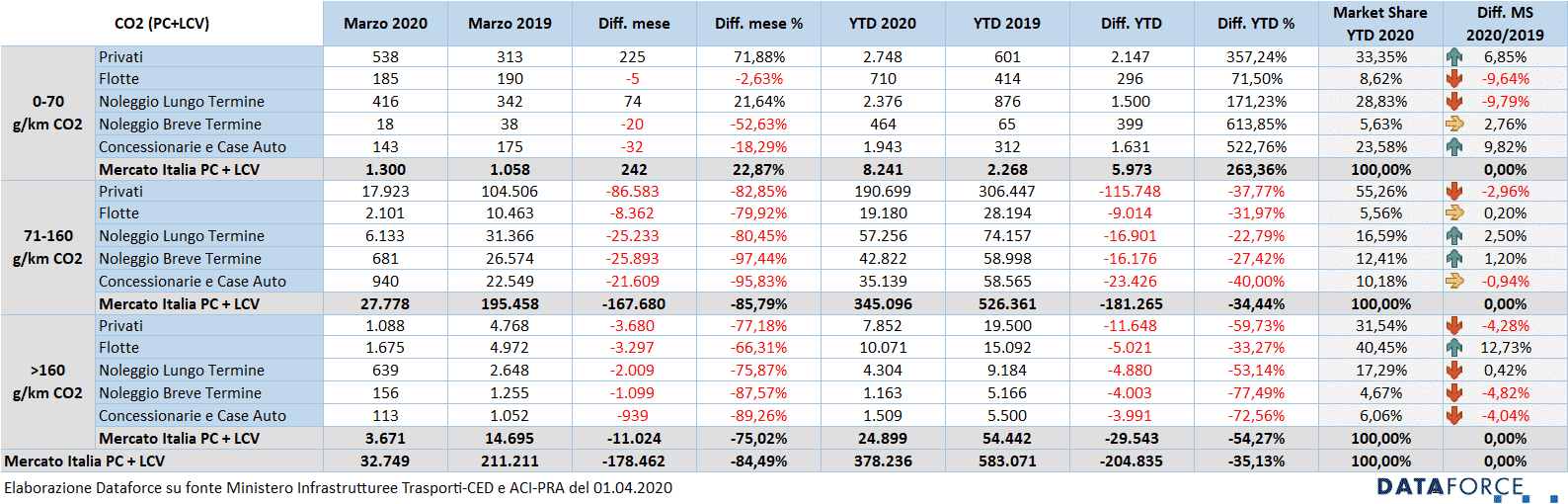

Le emissioni di CO2 – Continua, anche nei piccoli numeri di questo mercato in crisi, la concentrazione del mercato su vetture a minor impatto ambientale: nella prima classe di emissione, quella agevolata dagli incentivi (CO2 inferiore a 70 g/km), a marzo le immatricolazioni sono cresciute del 22,87% e la crescita è dovuta alle immatricolazioni dei privati e del NLT. Nella classe di emissione intermedia, ossia quella non influenzata dagli incentivi né penalizzata dall’eco-malus, le vendite sono crollate dell’85,79%. Da ultimo, nella categoria superiore ai 160 g/km di CO2, è stato targato un numero di veicoli ridotto a un quarto (-75,02%).

Ultimi tre giorni – La corsa all’immatricolazione negli ultimi tre giorni feriali del mese (27-30-31) ovviamente a marzo non c’è stata. Le targhe “last minute” sono state solamente 725, pari al 2,21% delle immatricolazioni del mese. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel terzo mese dell’anno il costruttore che ha targato la maggior quota percentuale di veicoli negli ultimi tre giorni è stato Ford, che ha immatricolato il 5,37% delle sue vetture. Al secondo posto Citroen (5,01%). Terza è Opel (4,65%), seguita da Jeep (4,52%) e Fiat (2,73%). Tra i meno attivi negli ultimi 3 giorni, Hyundai (0,13%, cioè un solo veicolo targato nella parte finale del mese), Kia e Renault (0,24%), Dacia (0,31%) seguite da Suzuki (0,75%).

Salvatore Saladino, Country Manager di Dataforce Italia, ha così commentato la situazione del mercato: “Senza una immediata abolizione delle sanzioni CO2 per il 2020, senza l’allineamento fiscale dell’automobile a quello applicato da Germania, Gran Bretagna e Spagna, senza un piano coordinato di incentivi alla rottamazione e all’acquisto non solo di vetture nuove ma anche km0 e usato almeno Euro5 senza distinzione di alimentazione, senza il termine delle azioni ingiustificate di limitazioni alla circolazione che gravissimi effetti hanno avuto sui consumatori e (dimostrazione dell’ignoranza di chi le impone) sull’aria che respiriamo, le conseguenze di mercato e occupazionali saranno devastanti. Inoltre, tutto questo dovrebbe essere azione concertata e condivisa dall’Unione Europea in prima battuta e, a cascata, da tutti gli Stati membri. Stiamo invece assistendo allo spettacolo più indegno di quanto potevamo immaginare: una Europa che non esiste, anzi, che si mette di traverso nel momento più cruciale. Un governo che fa proclami senza attuare nulla e non perdendo occasione per esasperarci con una burocrazia che sa tanto di presa in giro. Una opposizione che sfrutta ogni momento per recitare l’esatto opposto con un “bestiario” da antologia e nessuna ipotesi di collaborazione. Infine i media, di ogni genere, colpevoli di sfruttare questa storia e di non dare spazio all’informazione vera, quella che dovrebbe vedere e proporre soluzioni per ed oltre la crisi invece che usare le tragedie di chi muore per fare share, amplificare la cronaca politica per fare più rumore possibile e mandare in onda interviste che toccano il punto più basso della storia umana. Gli unici raggi di sole arrivano come sempre dai pochi che nulla hanno a che fare con tutto questo, che hanno coscienza e rispetto degli altri, del bene comune, quelli che stanno dietro le quinte, che non cercano notorietà ma che conoscono il sacrificio e il valore della conoscenza e sanno farne buon uso. Grazie, davvero! Tornando al nostro mercato, una sola considerazione: la media di immatricolazioni vetture da lunedì 16 marzo è stata di 142 auto al giorno. I 20 giorni lavorativi di aprile potrebbero quindi consegnarci un mese sotto le 3.000 immatricolazioni, un decimo di quelle del mese appena concluso (Aprile 2019 ne contò 175.655) e non credo che maggio ci regalerà una vera ripresa. Chiudere il 2020 intorno a 1.150.000 vetture è oggi altamente probabile. Speriamo si svegli qualcuno ai piani alti, anche se mi auguro che questo “qualcuno” clicchi su “cancella la cronologia e svuota la cache” – fisicamente intendo – e ai piani alti ci vada chi sappia farlo.”