Il Noleggio a Lungo e Breve Termine nel terzo trimestre 2023

Roma, 6 ottobre 2023

Nel terzo trimestre 2023 il noleggio a lungo termine ha tirato il freno a mano nel comparto delle Passenger Cars: nonostante il Q3 si sia chiuso con un saldo positivo del 9,98% e con quasi 73.000 immatricolazioni (attorno alle 6.600 unità in più rispetto allo stesso periodo del 2022), al netto del rent-to-rent, il cumulato annuo passa dal +46,67% del 1° semestre al +33,21% a fine settembre.

Il rallentamento è dovuto non solo all’esaurimento della coda degli ordini, con le consegne che hanno ridotto i tempi d’attesa ma anche, probabilmente, ad una crescente inquietudine dei clienti che, vista l’attuale confusione sulla transizione ecologica, stanno prendendo tempo. Si può comunque parlare di un’ottima annata 2023 per il NLT Passenger Cars, perché da gennaio a settembre questo comparto ha targato (sempre riclassificando il rent-to-rent nel breve termine, perché l’utilizzatore reale, al di là dell’intestazione a un operatore di NLT, è una società di noleggio a breve termine) 277.979 vetture, quasi 70.000 in più. In ambito LCV, il long rent ha mostrato un comportamento diametralmente opposto: fiacco nel primo semestre (soltanto +4,42%), ben più brillante nel Q3 (+70,5%) con un saldo nel cumulato gennaio-settembre di 44.371 nuove immatricolazioni (circa 7.500 in più) e un progresso del 20,5%.

Per scaricare il focus noleggio completo in pdf cliccare qui

Il noleggio a breve termine, invece, dopo una prima parte dell’anno in forte crescita (+76,04% per le Passenger Cars nel primo semestre), ha quasi smesso di inflottare nel Q3: solo 7.735 targhe per un arretramento del 53,80%, complice anche la stagionalità. Il saldo gennaio-settembre, però, rimane largamente in attivo (+42,7%) e potrebbe ulteriormente migliorare se a fine anno ci saranno delle forzature di immatricolato da parte degli OEMs. In ambito LCV la situazione è differente: il tasso di crescita si mantiene molto elevato: +81,1%. Lo short rent quest’anno ha targato finora 76.609 Passenger Cars (compreso il rent-to-rent) e 8.740 veicoli commerciali leggeri.

IL FORECAST DEL NOLEGGIO 2024

A far data da inizio ottobre, Dataforce rende pubblica la prima release del forecast 2024. La previsione ipotizza un mercato Passenger Cars di 1.650.000 unità (+3,1%) e di 170.000 per il comparto Light Commercial Vehicles (+3%). Il noleggio a lungo termine escluso rent to rent dovrebbe essere il canale con maggior tasso di crescita: +12,5% per le auto. In flessione, invece, gli acquisti diretti delle società (-5,6%), dei noleggi a breve incluso rent to rent (-8,7%) e delle auto-immatricolazioni (-10,3%). Con un unico altro canale in positivo: quello dei privati, che però crescerà appena di più della media del mercato (+3,5%). Per il long rent è previsto un volume di immatricolazioni 2024 di 450.000 unità.

Anche in ambito LCV, il NLT sarà il canale che mostrerà il trend più positivo: +5,7%, un incremento quasi doppio rispetto alla media del mercato. Dovrebbe raggiungere 56.000 immatricolazioni e stabilizzarsi su una market share del 32,9%, cioè quasi un terzo delle nuove targhe dell’anno prossimo. Crescita zero per “privati” (ditte individuali, artigiani e professionisti), noleggio a breve termine e auto-immatricolazioni di Case e concessionari (noleggio incluso), mentre gli acquisti diretti delle società confermeranno il trend di incremento medio del mercato: +3%.

La tendenza del 2024, dunque, sarà di una crescita moderata, a conferma di una situazione di stallo del mercato dovuta alle incertezze economiche.

L’ANALISI DEL NOLEGGIO A LUNGO TERMINE PER OPERATORE

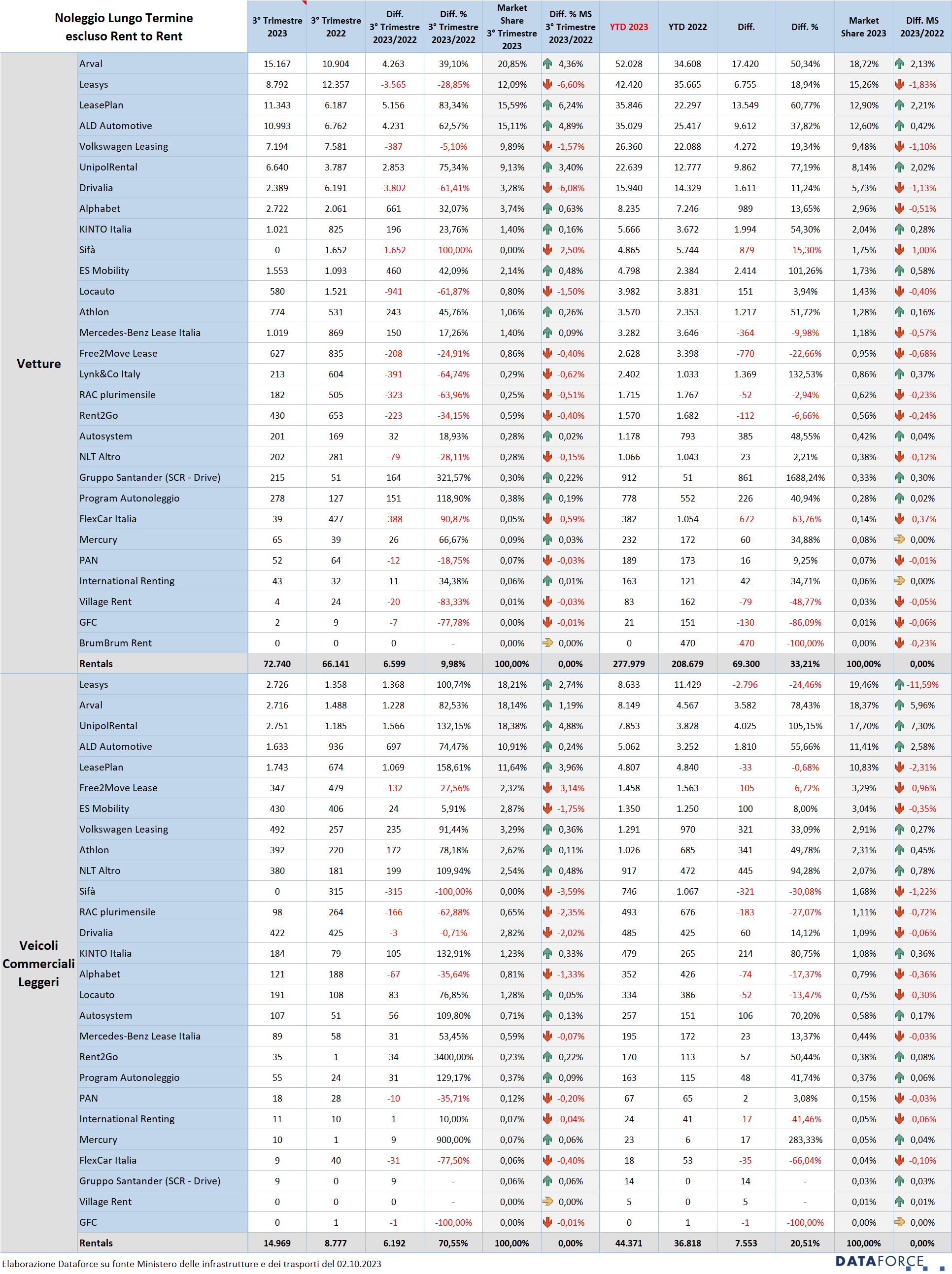

La graduatoria del terzo trimestre ha visto una forte accelerazione di Arval: +39,1%, a fronte di una media di crescita del comparto attorno al 10% (molto più contenuta rispetto alla prima parte dell’anno). La società controllata dal gruppo bancario BNP Paribas da luglio a settembre ha targato 15.167 Passenger Cars (4.263 in più). Leasys scivola al quarto posto nel Q3, perché accusa una flessione importante nelle immatricolazioni: -28,85%; ha targato nel periodo 8.792 vetture con un decremento di 3.565 unità. Al secondo posto della classifica trimestrale sale LeasePlan con 11.343 immatricolazioni, ossia quasi il doppio rispetto al Q3 del 2022: +83,34%. Sul gradino più basso del podio sale ALD Automotive con 10.993 immatricolazioni (+62,57%). Se l’integrazione tra LeasePlan e ALD fosse già stata completata, la somma delle loro immatricolazioni farebbe salire il nuovo colosso del long rent al primo posto assoluto della graduatoria.

Al quinto posto si posiziona Volkswagen Leasing: 7.194 nuove targhe (387 in meno, -5,1%). A seguire UnipolRental (6.640 immatricolazioni, +75,34%). La forte accelerazione della società emiliana è frutto dell’acquisizione di Sifà, operativa dal 1° luglio, che infatti nel Q3 non ha intestato a sé nessuna nuova automobile. A seguire, Alphabet (2.722 targhe, + 32,07%), Drivalia (2.389, -61,41%), ES Mobility (captive di Renault-Nissan, 1.553, +42,09%), Kinto Italia (Toyota, 1.021 unità, +23,76%) e Mercedes-Benz Lease Italia, 1.019, + 17,26%).

La classifica year-to-date (gennaio-settembre) delle prime 10 posizioni (escluso il rent-to-rent) è la seguente: Arval (+50,34%), Leasys (+18,94%), LeasePlan (+60,77%), ALD Automotive (+37,82%), Volkswagen Leasing (+19,34%), UnipolRental (+77,19%), Drivalia (+11,24%), Alphabet (+13,65%), Kinto Italia (+54,3%) e Sifà (-15,3%).

Passando alla classifica dei Veicoli Commerciali Leggeri nel Q3, per la leadership è un serrato testa a testa tra tre operatori, con distanze di pochissime unità: prima risulta UnipolRental (2.751 targhe, +132,15%), seconda è Leasys (2.726, +100,74%) terza è Arval (2.716, +82,53%). Seguono LeasePlan (1.743, +158,61%) e ALD Automotive (+74,47%). Nelle posizioni di rincalzo ci sono tutti gli altri operatori, in larga misura con risultati molto positivi (il mercato del NLT LCV nel Q3 è cresciuto del 70,55%), tranne Free2Move Lease (-27,56%), Sifà (che ha azzerato le immatricolazioni confluendo in UnipolRental), e Alphabet (-35,64%). Notevole passo indietro anche per gli operatori del noleggio plurimensile, che hanno perso nel Q3 il 62,88% delle immatricolazioni rispetto allo stesso periodo del 2022.

Nella classifica complessiva dei primi 9 mesi del 2023, le prime posizioni sono appannaggio di Leasys, Arval, UnipolRental, ALD Automotive, LeasePlan, Free2Move Lease, ES Mobility, Volkswagen Leasing e Athlon.

L’ANALISI DEL NOLEGGIO A BREVE TERMINE PER OPERATORE

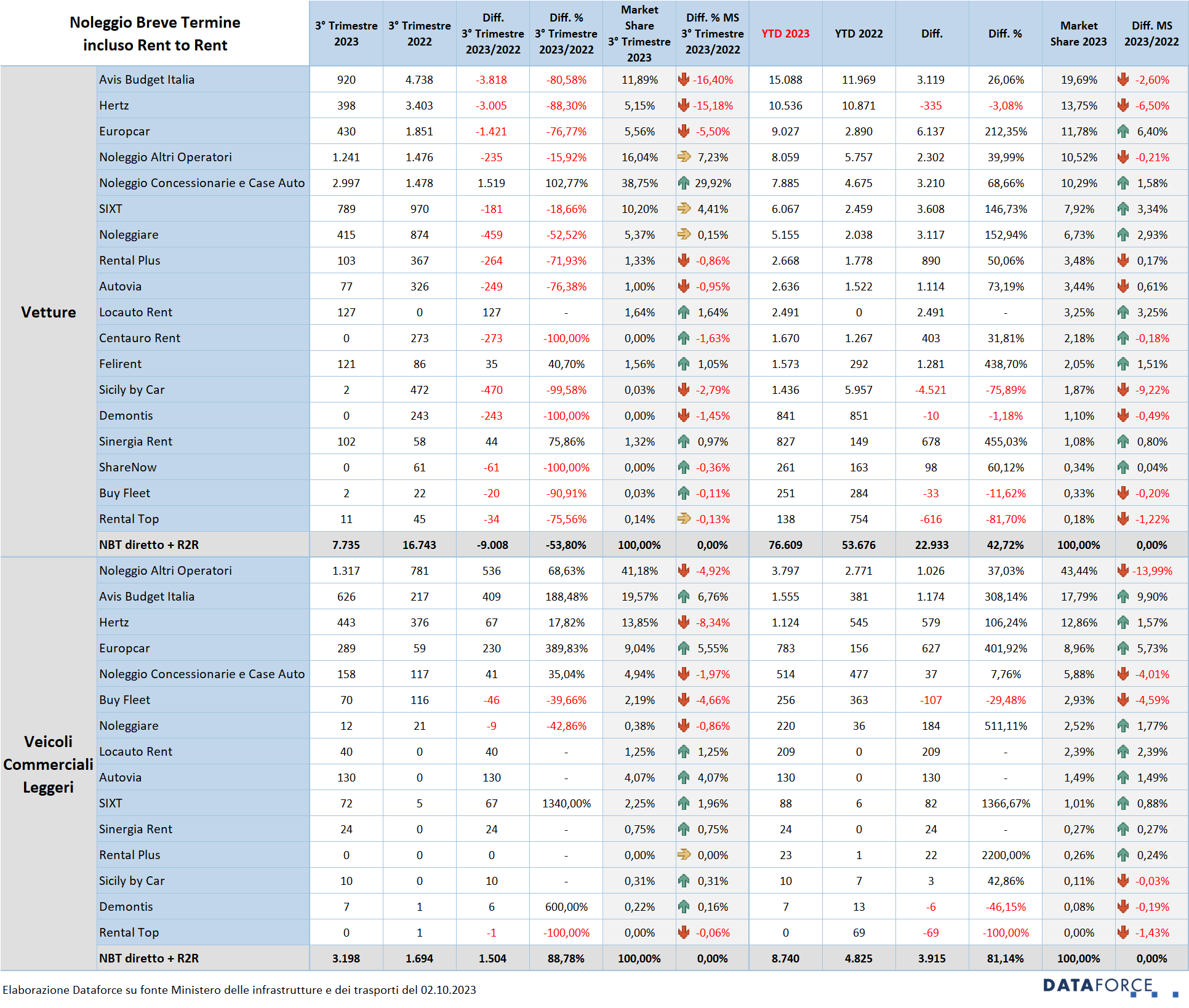

Nel Q3 le immatricolazioni Passenger Cars dei rent-a-car hanno accusato una flessione pesante, dovuta quasi esclusivamente alla stagionalità: -53,8%. La classifica parziale da luglio a settembre vede però una fortissima accelerazione delle immatricolazioni di noleggio delle concessionarie e delle Case auto: considerate tutte assieme queste targhe raggiungono il primo posto sul trimestre, confermando che il raggiungimento delle quote obiettivo per molti Costruttori è stato raggiunto anche con le autoimmatricolazioni ad uso noleggio; parliamo di 2.997 unità, il doppio dell’anno scorso, che nel trimestre rappresentano una quota di mercato che sfiora il 40%. Il raggruppamento di concessionarie e Case nella graduatoria da gennaio a settembre scende invece al quinto posto, a conferma che questo picco del Q3 è stata una peculiarità dei mesi estivi, la cui dimensione andrà monitorata anche nei prossimi periodi.

Alle spalle del raggruppamento dealer e Oem, nel Q3 il secondo posto è appannaggio di un altro gruppo di operatori: i “piccoli”, che Dataforce classifica come “altri operatori”: 1.241 nuove targhe (-15,92%). A seguire le aziende di maggiori dimensioni che però nel trimestre hanno targato pochissimo: Avis Budget Italia (920 unità, -80,58%), Sixt (789, -18,66%: quasi un’eccezione), Europcar (430, -76,77%), Noleggiare (415, -52,52%), Hertz (398, -88,3%) e tutti gli altri con volumi di scarsa significatività. Nella graduatoria 2023 da gennaio a settembre, le prime 10 posizioni sono appannaggio di Avis Budget Italia (+26,06%), Hertz (-3,08%), Europcar (+212,35%), gli “altri operatori” (+39,99%), l’insieme delle immatricolazioni di noleggio dei concessionari e delle Case (+68,66%), Sixt (+146,73%), Noleggiare (+152,94%), Rental Plus (+50,06%), Autovia (+76,19%) e Locauto Rent (il confronto con l’anno scorso non è possibile poiché le statistiche di Dataforce fino al 2022 consideravano le immatricolazioni di Locauto e Locauto Rent un’entità unica).

Nel comparto dei veicoli commerciali leggeri, il mercato dei RAC si conferma molto frammentato, ma stabilizzato nelle prime posizioni, che nel Q3 sono praticamente le stesse di quelle della classifica da gennaio a settembre: l’insieme degli Altri Operatori si mantiene in prima posizione, con una quota del business attorno al 41% (2 punti in meno rispetto all’intero anno). A seguire, un terzetto di player tra i più importanti: Avis Budget Italia, Hertz Italiana, Europcar. In quinta posizione l’insieme delle immatricolazioni a uso noleggio dei dealer e delle Case Auto.

L’ANALISI DEL NOLEGGIO PER ALIMENTAZIONE

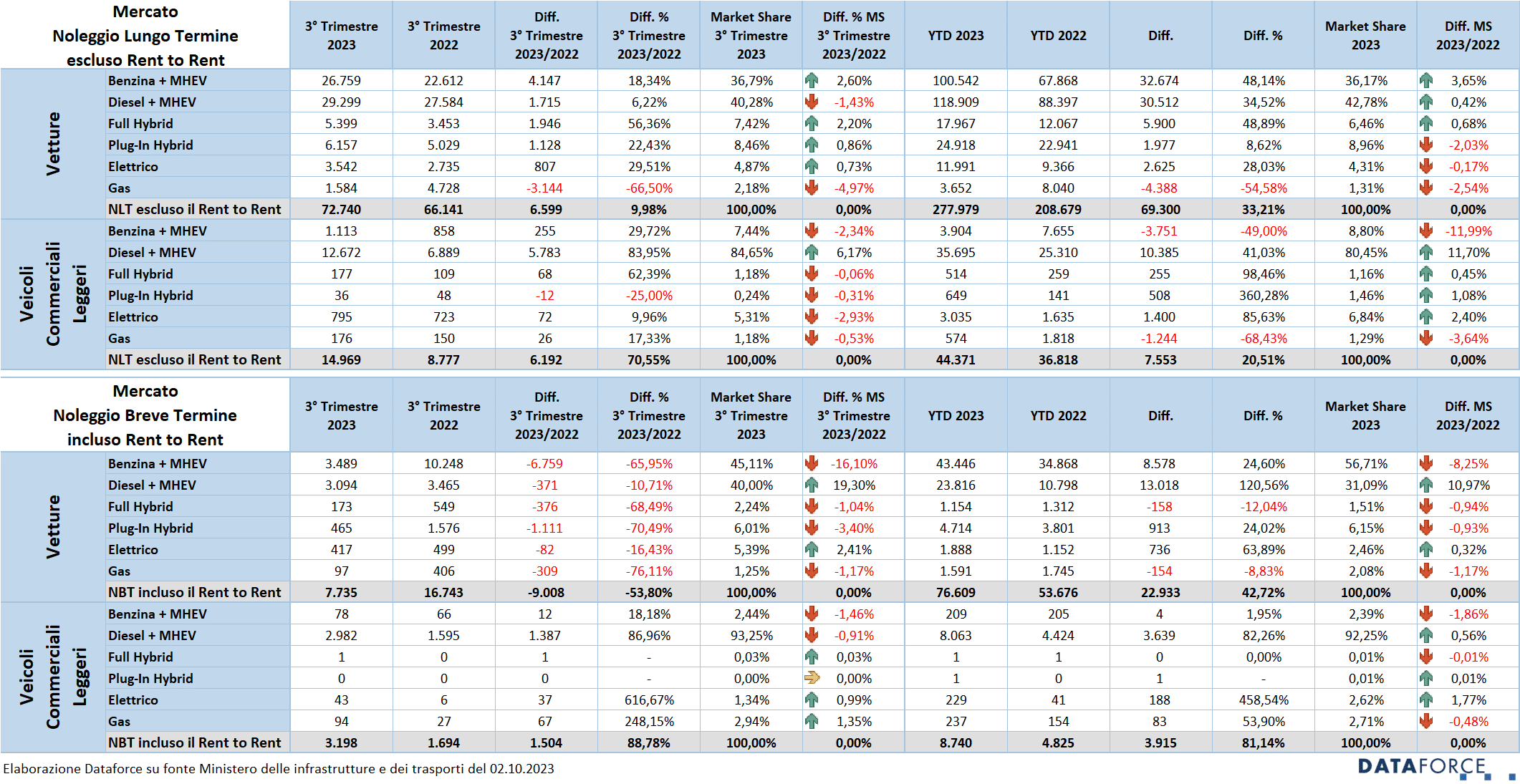

Il trend evidenziato nel Q1 e nel Q2 è confermato anche nel Q3: nel noleggio a lungo termine i volumi importanti nelle alimentazioni sono quelli di automobili a benzina e a gasolio. L’accelerazione della transizione ecologica rimane per il momento soltanto un sogno. A fronte di un mercato NLT Passenger Cars che cresce nel trimestre del 10% scarso, le auto a benzina (ibride mild comprese) salgono del 18,34% e del 6,22% le diesel (anche con “l’aiutino”). Da luglio a settembre sono state targate 26.759 auto a benzina (4.147 in più) e 29.299 a gasolio (1.715 in più). La market share delle benzina si attesta al 36,79% (2,6 punti in più) e quella delle diesel al 40,28% (circa 1,4 punti in meno). Nei 9 mesi le auto a gasolio si mantengono sempre attorno al 43%.

Significativo è però nel Q3 anche l’incremento percentuale delle full hybrid (+56,36%), ma in termini di quota di mercato si tratta del 7,42%, con una crescita di un paio di punti. Le immatricolazioni di plug-in hybrid sono invece cresciute in maniera inferiore (+22,43%), raggiungendo una quota dell’8,43% (circa un punto in più). Discreta la spinta sull’elettrico: +29,51%, ma la quota di mercato nel NLT Passenger Cars non arriva nemmeno al 5%.

Tra i Light Commercial Vehicles la situazione è ancora più evidente: nel NLT (come nel resto del mercato), il diesel la fa ancora da padrone assoluto. Anzi, continua a crescere il suo gradimento: nel Q3 la market share è salita di oltre 6 punti (sfiorando l’85%), mentre su base gennaio-settembre supera l’80% (quasi 12 punti in più rispetto al 2022). Chi perde quota? I mezzi commerciali a benzina (-12 punti da gennaio a settembre), anche se il dato delle immatricolazioni del Q3 è positivo del 29,72%. E gli ibridi “veri” (full e plug-in)? Non pervenuti: nel terzo trimestre hanno una market share che non arriva complessivamente all’1,5%. Appena meglio performano i veicoli commerciali leggeri a corrente: nel Q3 hanno raggiunto una quota del 5,31% sul totale, percentuale che sale, nei primi 3 trimestri, al 6,84% perché gli LCV elettrici nella prima parte dell’anno erano in crescita più vigorosa. I veicoli a gas? Non si schiodano dall’1% di quota.

Nel breve termine le motorizzazioni benzina e diesel complessivamente conservano l’85% del mercato nel Q3 (quasi 88% nei primi 3 trimestri). Ma mentre le auto a benzina perdono nel Q3 oltre 16 punti di quota, le diesel viceversa salgono di quasi 20 punti. Alla faccia della transizione ecologica! È una conferma che lo short rent continua a essere un canale di smaltimento dei costruttori. Le elettriche pure, che hanno iniziato lentamente a comparire nelle flotte dei rent-a-car, nel Q3 sono scese del 16,43%, ma è una tendenza al ribasso che nel periodo ha coinvolto tutte le alimentazioni. Nell’ambito dei veicoli commerciali leggeri lo short rent rimane legato al diesel: 93% di quota nel Q3, 92% nei 9 mesi.

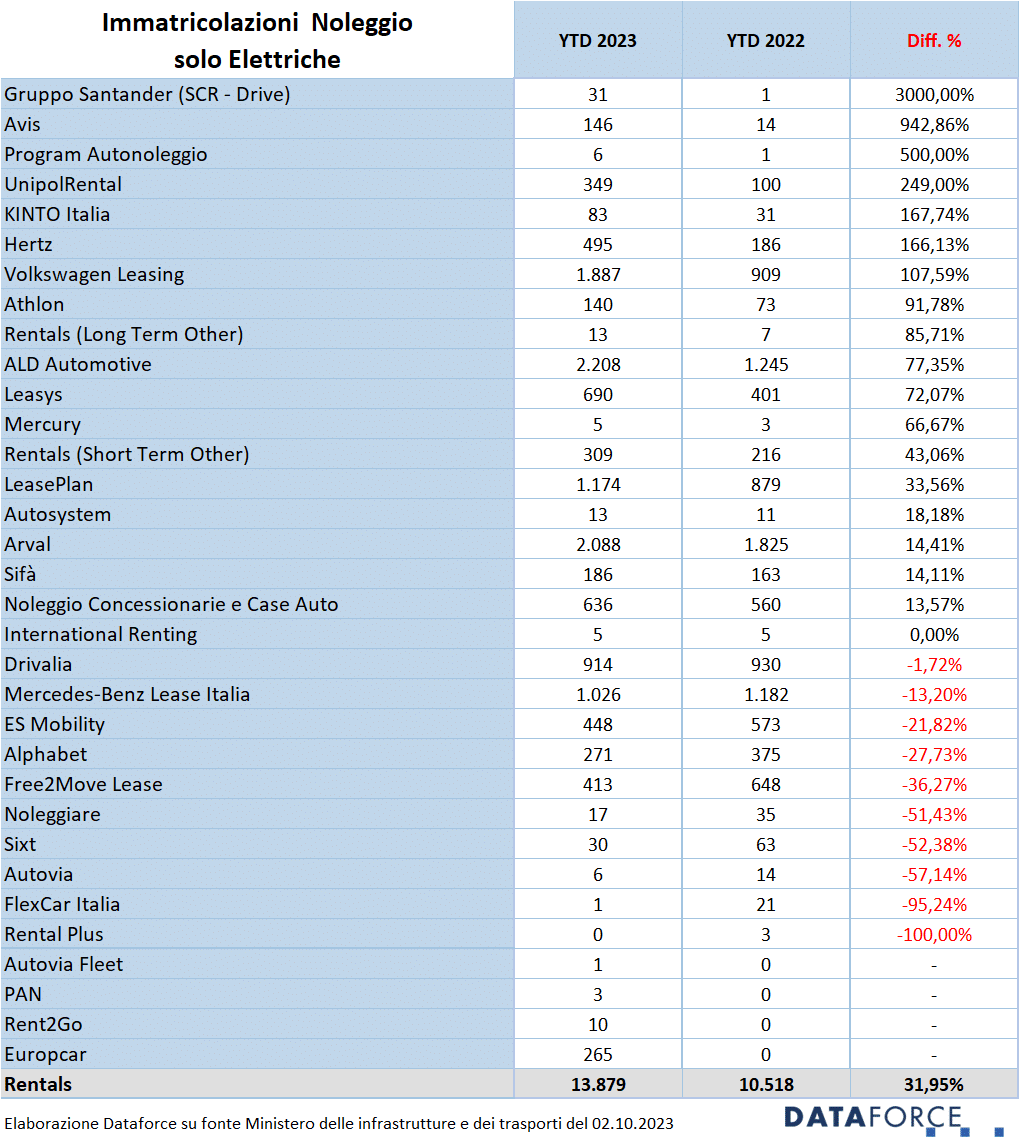

FOCUS AUTO ELETTRICHE NEL NOLEGGIO

Questo mese Dataforce ha realizzato un’analisi sul mercato delle auto elettriche nel noleggio (short e long rent assieme), specificando le immatricolazioni di quest’anno (da gennaio a settembre) di ciascun operatore e confrontandole con i numeri del 2022 (nello stesso periodo di riferimento). Quest’anno il comparto del noleggio ha immatricolato 13.879 auto a corrente, contro le 10.518 dei primi 9 mesi del 2022 (+31,95%). Il mercato nel suo complesso quest’anno ha targato 45.790 auto elettriche: il contributo del noleggio nel mercato di questo tipo di alimentazione, dunque, è del 30,3%. Una quota appena superiore a quella rappresentata dal noleggio sul mercato nel suo complesso, che nei primi 9 mesi di quest’anno ha conquistato una market share del 29,32%. Questo dato evidenzia in modo insindacabile che definire il noleggio “un efficace strumento di diffusione dell’auto elettrica” o “il traino alla crescita dell’auto a corrente” è una teoria affascinante, ma che non corrisponde affatto alla realtà. Il rent segue pedissequamente gli indirizzi strategici dei costruttori, orientando come sempre le sue politiche commerciali sulle offerte degli Oem e quindi condizionando la scelta del cliente finale. Il quale, comunque, non sembra particolarmente attratto dall’auto elettrica. Questo vale sia per il noleggio a lungo termine sia, in maniera ancor più evidente, per il breve termine.

Quali sono gli operatori di noleggio che hanno realizzato il maggior numero di immatricolazioni di auto a corrente quest’anno? Il primato se lo giocano ALD Automotive e Arval: il primo ha targato quest’anno 2.208 vetture elettriche (1.245 nel 2022, +77,35%), Arval 2.088 (1.825 l’anno scorso, +14,41%). L’accelerazione di ALD quest’anno ha consentito di strappare il primo posto ad Arval. La captive Volkswagen Leasing è in ottima posizione al terzo posto. Ovviamente perché segue le politiche industriali e commerciali del Gruppo che, se si escludono i ripensamenti degli ultimi mesi, ha abbracciato la mobilità a impatto zero con molto entusiasmo (anche per far dimenticare più rapidamente la vicenda del dieselgate, non solo per ragioni di opportunità commerciale). Volkswagen Leasing ha targato quest’anno 1.887 auto elettriche, più del doppio rispetto allo scorso anno. Ed è senz’altro tra i player di grande volume quello che ha fatto segnare il tasso incrementale più elevato.

Sopra le 1.000 unità ci sono anche Mercedes- Benz Lease Italia: 1.026 immatricolazioni quest’anno, ma in regresso rispetto all’anno scorso, quando furono 1.182, e LeasePlan con 1.174 unità (879 nel 2022 da gennaio a settembre). In buona posizione il gruppo Stellantis, che nel 2023 ha immatricolato 914 auto a corrente con Drivalia (sono volumi simili a quelli dell’anno scorso), 690 con Leasys (+72%) e 413 con Free2Move Lease (-36%). Tra gli operatori dello short rent, Hertz ha immatricolato quest’anno 495 auto elettriche, quasi il triplo del 2022, Europcar 265 (nel 2022 nessuno) e Avis Budget Italia 146 (10 volte tanto rispetto al 2022).

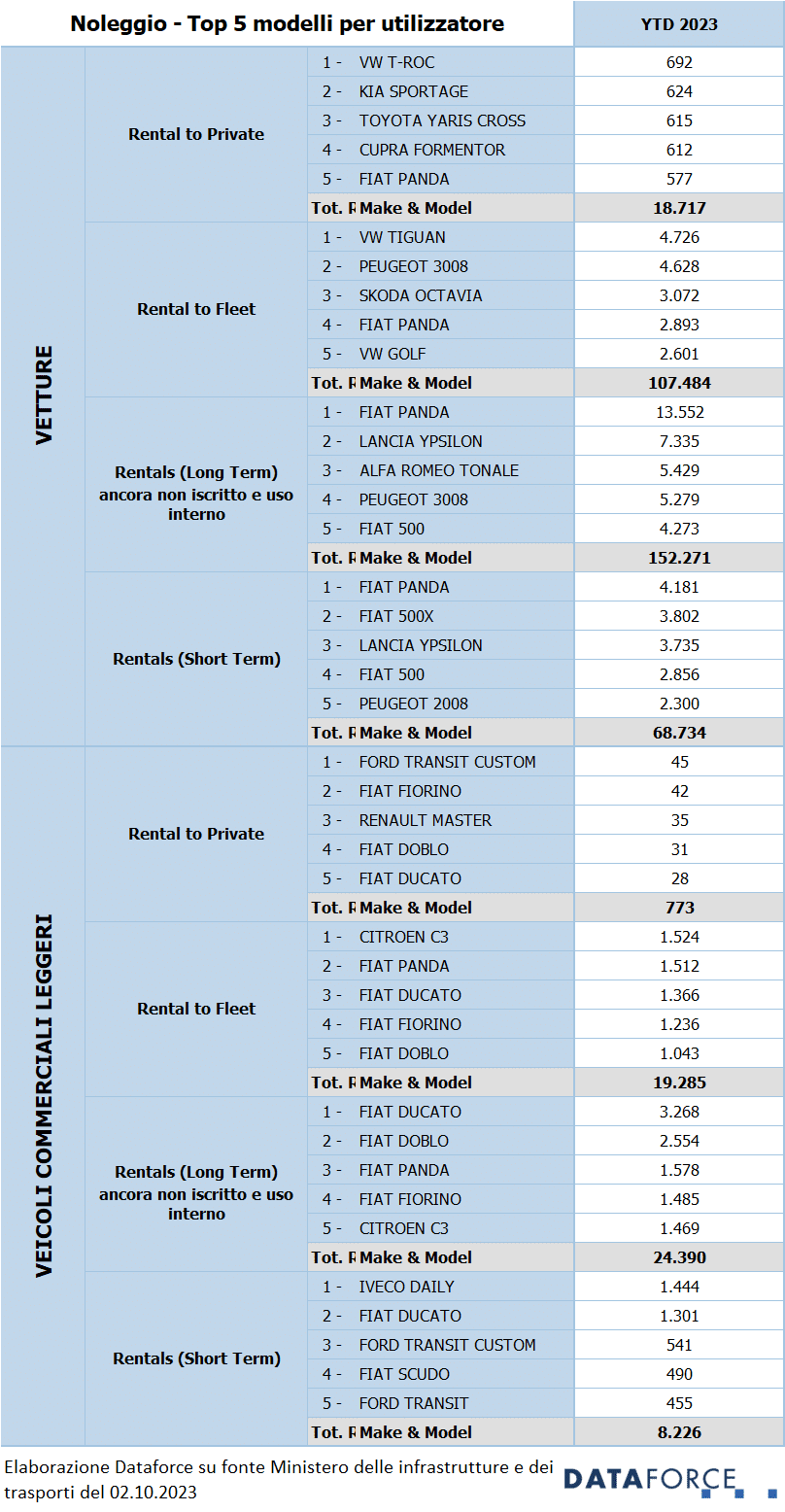

TOP 5 MODELLI PER TIPOLOGIA DI UTILIZZATORE

I modelli preferiti nel noleggio cambiano parecchio a seconda della tipologia di cliente: nel noleggio a lungo termine per i privati, i modelli più apprezzati sono esclusivamente SUV, anche perché l’offerta è ormai soltanto di questo tipo. Nell’ordine sono: Volkswagen T-Roc, Kia Sportage, Toyota Yaris Cross, Tiguan, Cupra Formentor e Fiat Panda. Tiguan e Peugeot 3008 comandano la graduatoria nel noleggio a lungo termine per aziende, seguite da Skoda Octavia Fiat Panda e Volkswagen Golf. Nel breve termine, la Top 5 è dominata da modelli del Gruppo Stellantis: Fiat Panda, 500X, Lancia Ypsilon, Fiat 500 e Peugeot 3008.

Tra i veicoli commerciali leggeri, il noleggio ai privati ottiene volumi modestissimi. La graduatoria, comunque, vede al primo posto il Ford Transit Custom, seguito da Fiat Fiorino, Renault Master, Doblò e Ducato. Nel noleggio a lungo termine alle flotte aziendali Citroen C3 precede un poker di Fiat: Panda, Ducato, Fiorino e Doblò. Il breve termine mantiene al primo posto l’Iveco Daily, a seguire Fiat Ducato, Ford Transit Custom, Fiat Scudo e Ford Transit.

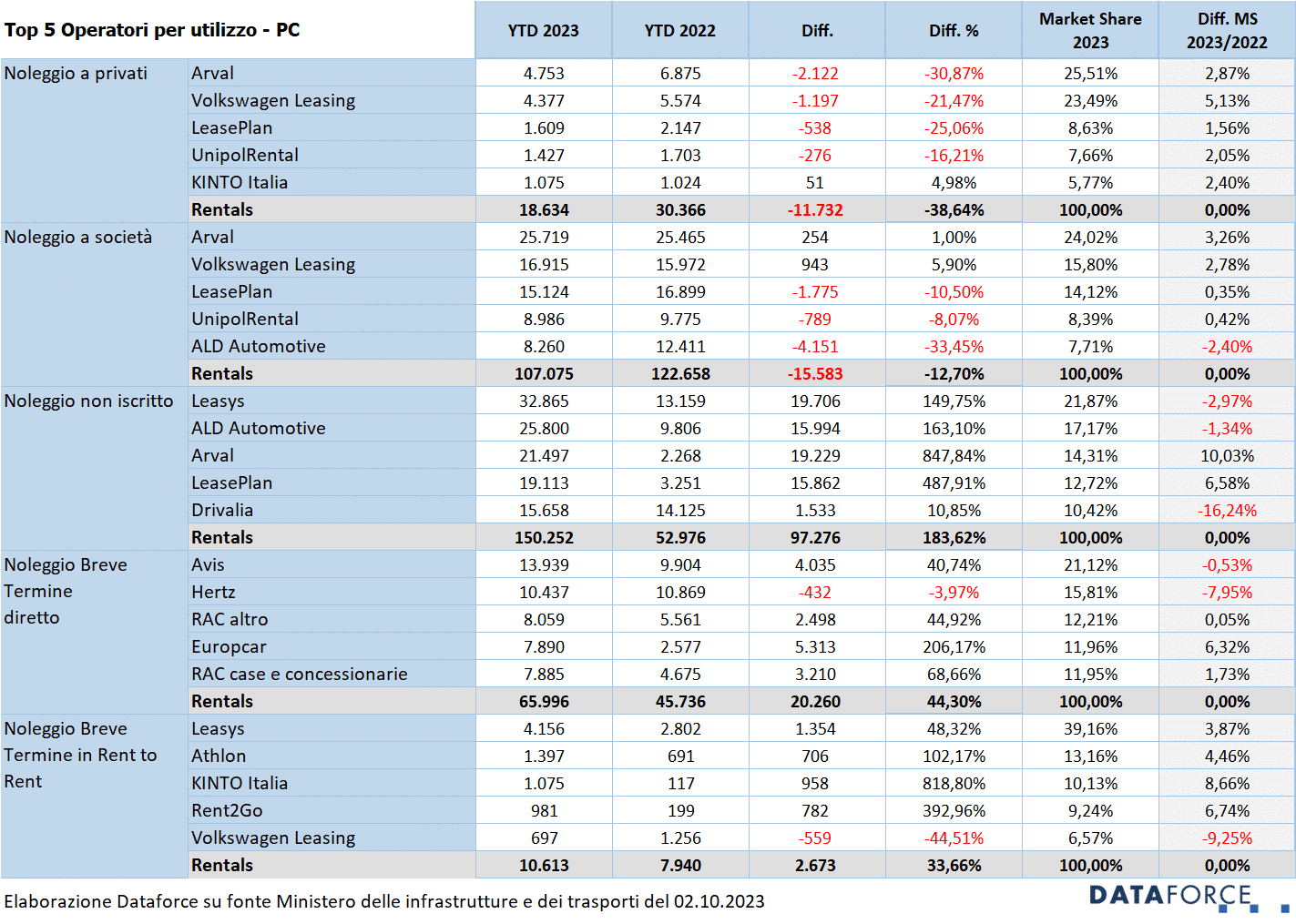

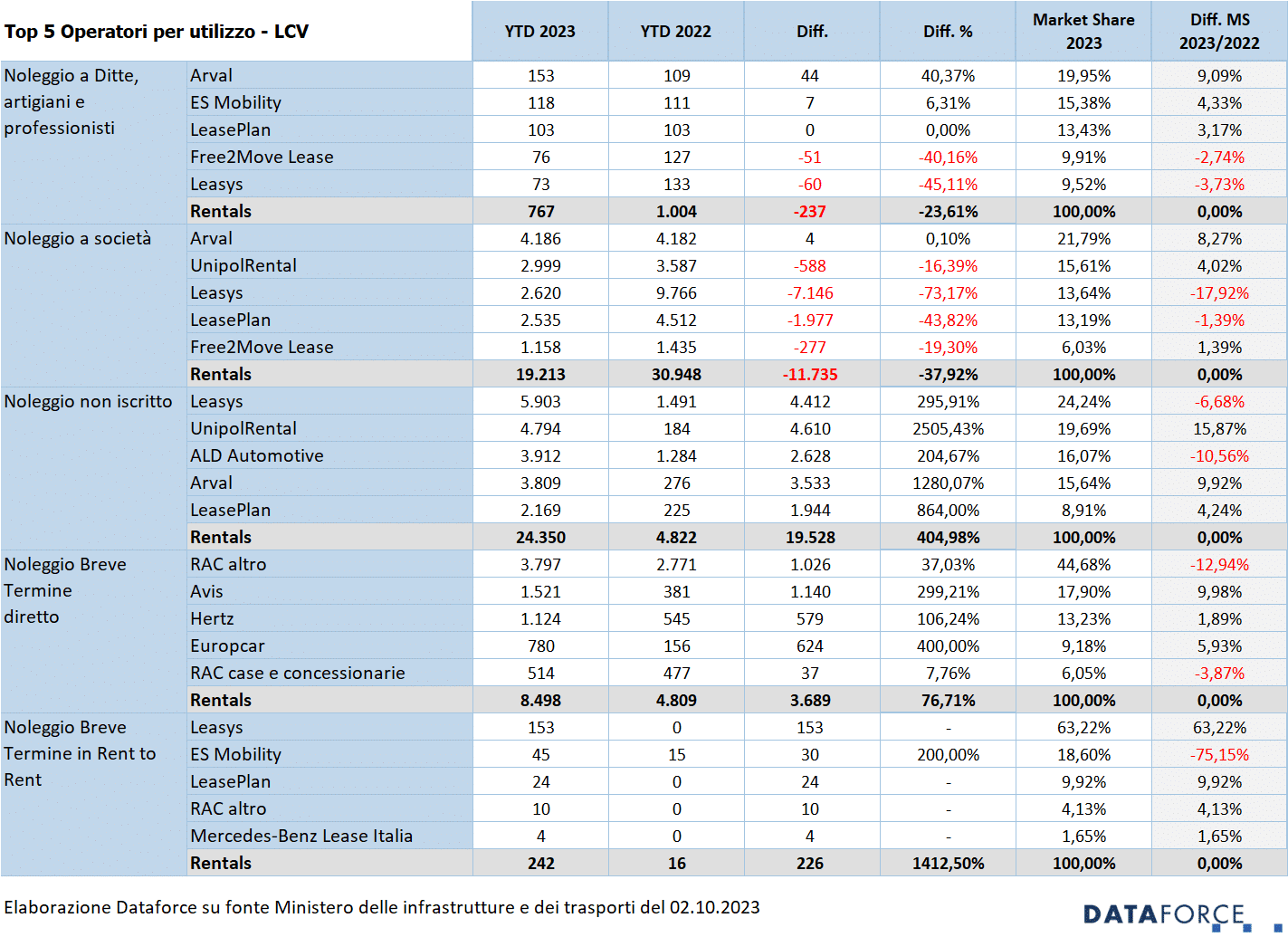

DISTRIBUZIONE DEGLI OPERATORI PER TIPO DI UTLIZZO

La Top 5 Passenger Cars per operatore della tabella seguente, si propone di studiare il grado di “predisposizione” dei noleggiatori (di lungo e di breve) ai vari tipi di utilizzo dei veicoli.

Il cluster del noleggio non iscritto contiene tutte quelle immatricolazioni del 2023 (da gennaio a settembre) che non sono state ancora dichiarate all’archivio dei locatari del Ministero per utilizzi superiori ai 30 giorni (come prescritto con circolare n° 15513 del 10 luglio 2014) e che rischiano una sanzione da 727 a 3.629 euro e il ritiro della carta di circolazione. Essendo a due terzi dell’anno, il volume di iscrizioni non ancora registrate è ancora discretamente elevato.

Sicuramente però nell’ambito del noleggio ai privati, Arval, Volkswagen Leasing, LeasePlan, UnipolRental e Kinto Italia mostrano una maggiore predisposizione verso questa tipologia di clientela rispetto ad altri player. Così come la graduatoria Top5 rimane la stessa nelle preferenze delle flotte aziendali, tranne la quinta posizione che va quest’anno ad ALD Automotive. Nei numeri, però mancano importanti quantitativi di vetture non ancora iscritte al registro dei locatari di operatori dai grandi volumi, come Leasys, Arval, ALD e LeasePLan: non a caso i player che sono al vertice delle classifiche dei noleggiatori.

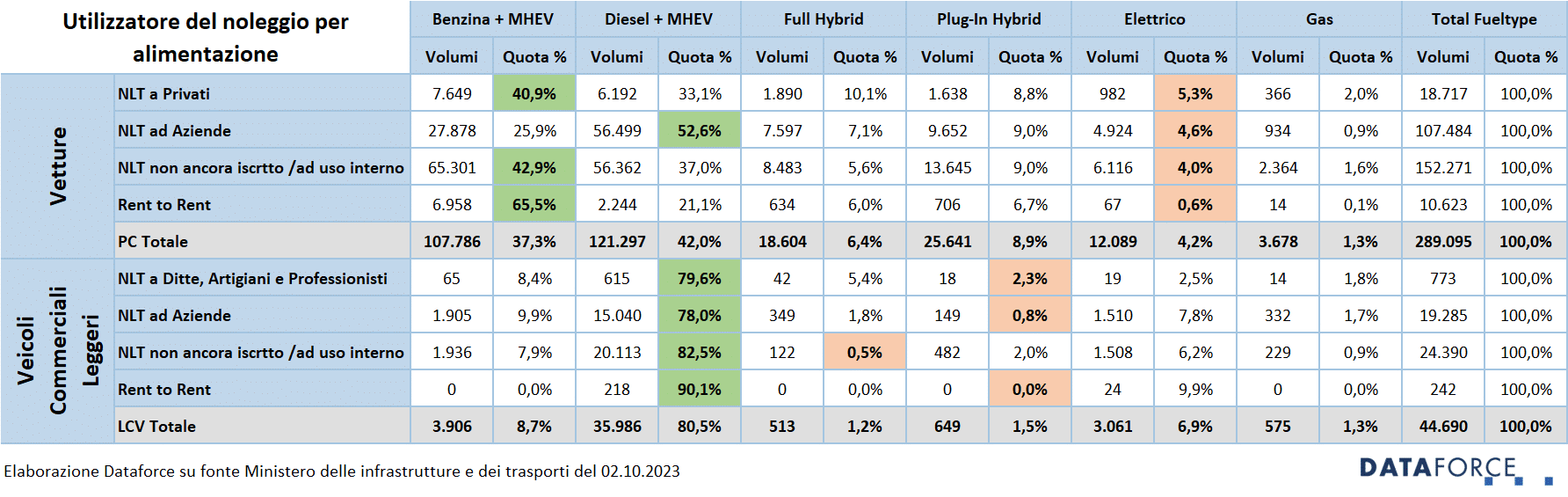

SCELTE DI ALIMENTAZIONE PER TIPOLOGIA DI UTILIZZATORE NEL NLT

L’utilizzo dei veicoli di noleggio a lungo termine impone una scelta specifica sull’alimentazione sulla base delle percorrenze previste. I privati, per esempio, convergono tendenzialmente verso i modelli a benzina (40,9%). E, nel caso di opzione ibrida, si rivolgono più al full hybrid (10,1%) che al più costoso plug-in hybrid (8,8%). Se per i privati l’opzione diesel vale per il 33,1% degli utenti, nel NLT aziendale conquista una quota nettamente più alta: il 52,6% (ed è in crescita rispetto ai mesi scorsi), mentre scende a 1 cliente business su 4 la scelta del benzina (25,9%). Da segnalare, infine che se il gas (quasi tutto gpl, ovviamente), è un’opzione molto gradita dal cliente privato che compra l’auto, per l’utente del noleggio è una possibilità di scelta che convince soltanto il 2% degli utilizzatori del NLT.

In ambito LCV, le scelte delle microimprese e degli artigiani sono tradizionalmente legate al diesel (79,6%), e anche per le aziende più strutturate il mezzo commerciale a gasolio vale il 78%, con una quota del benzina che scende a meno del 10%. Nei primi mesi di quest’anno l’opzione benzina era molto più diffusa. Segno che il diesel non ha, per il momento, una vera alternativa. Meno che mai l’ibrido (2,6% soltanto tra full e plug-in).