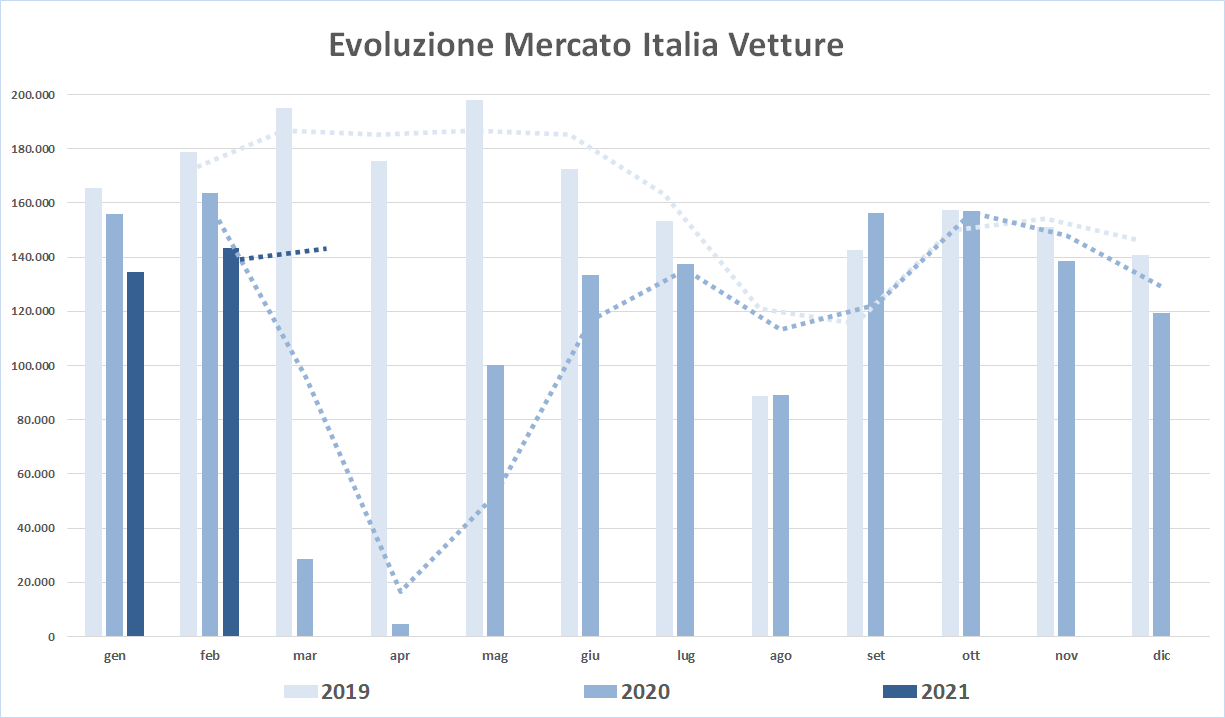

Anche febbraio, mese che ha avuto lo stesso numero di giornate lavorative (20) dello scorso anno, mostra segnali negativi per il mercato dell’auto, con un risultato in rosso simile a quello di gennaio: -12,35% (a gennaio -13,9%) per le Passenger Cars, mentre per i Light Commercial Vehicles il saldo è invece positivo (+6,99%). Complessivamente il mercato chiude gennaio a –10,86% con 157.913 nuove targhe, 19.242 in meno rispetto allo stesso mese dell’anno precedente.

Al totale Passenger Cars (143.292 unità) + Light Commercial Vehicles (14.621) ufficiali si deve aggiungere il contributo delle importazioni parallele: 4.148 automobili (+30,81%) e 58 LCV (rispetto agli 86 del febbraio 2020, cioè -32,56%), per un dato complessivo di 162.119 immatricolazioni (-10,14%). Prosegue quindi l’andamento negativo del 2021, che si confronta con un primo bimestre dello scorso anno ancora esente dagli effetti della pandemia sui risultati delle immatricolazioni.

Nel secondo mese dell’anno, soltanto il canale dei privati riesce a mantenersi su un buon livello di crescita (+11,44%), a dimostrazione che l’effetto degli incentivi è positivo, almeno per questo canale. E così sarà fino a quando ci saranno fondi a disposizione o se verranno rifinanziati. Mentre i comparti business permangono in rosso: più sfumato per le flotte che acquistano direttamente (-5,6%), più marcato per i noleggi a lungo temine (-16,43%). Situazione ancora una volta molto difficile per il canale dei noleggi a breve termine, che a febbraio hanno inflottato un numero di vetture del 71,91% inferiore rispetto allo stesso mese del 2020; disavanzo molto negativo anche per le auto-immatricolazioni degli Oem e dei concessionari: -33,92%, decisamente peggiore rispetto al già poco lusinghiero -20% di gennaio.

Le previsioni di Dataforce per il 2021 confermano la stessa ipotesi annunciata a gennaio, con un mercato Passenger Cars a quota 1.550.000 (+12% sul 2020, -19,2% sul 2019), ma varia la mix dei canali. Per i privati è previsto quest’anno un incremento del 5,2% (-15% sul 2019); per gli acquisti diretti un rimbalzo del 12,5% (-16,7% sul 2019); per i noleggi a lungo termine +22,6% (-8% sul 2019); per i noleggi a breve termine +2,7% (-49,6% sul 2019) e per le auto-immatricolazioni una ripresa del 45,9%, comunque sempre al di sotto della performance del 2019 di 28,7 punti percentuali.

Roma, 1 marzo 2021 – “Nonostante il buon risultato dei privati, il sistema degli incentivi resta zoppo – dichiara Salvatore Saladino, Country Manager di Dataforce Italia – non aiutando affatto una ripresa strutturale sul comparto delle immatricolazioni a società né lo sbandierato obiettivo ecologico di cui ho trovato nota alla pagina https://ecobonus.mise.gov.it/contributi dove riporto testualmente “La misura non è un provvedimento di sostegno al mercato dei veicoli, ma ha una finalità tutta ambientale…”, finalità impossibile da raggiungere finché non si stanzieranno denari sufficienti sulle fasce di vetture più diffuse acquistabili a prezzi “umani”. Sarei proprio curioso di leggere una statistica sul livello di reddito delle persone che hanno beneficiato degli incentivi all’acquisto, ricordando infine che il Governo (zoppo anche lui) ancora non ha emesso il provvedimento attuativo per rendere efficace il contributo del 40% alle persone fisiche con Isee inferiore a 30mila euro. Come sempre chiacchiere, niente fatti”.

Il canale dei privati riesce a superare il livello delle vendite di febbraio 2020 (+11,44%, pari a quasi 10.000 targhe in più), tutti gli altri canali permangono in rosso. Il totale delle immatricolazioni Passenger Cars, escluse le importazioni parallele, è stato di 143.292 vetture (-12,35%). A soffrire maggiormente, il comparto dei noleggi a breve termine (-71,91%), e le auto-immatricolazioni delle Case e dei concessionari (-33,92% di media, con una caduta più pesante per gli Oem, a quota -43,33%). Il comparto business mostra una flessione più contenuta nelle flotte che acquistano direttamente (-5,6%) e nettamente più accentuata per il long rent (-16,04%).

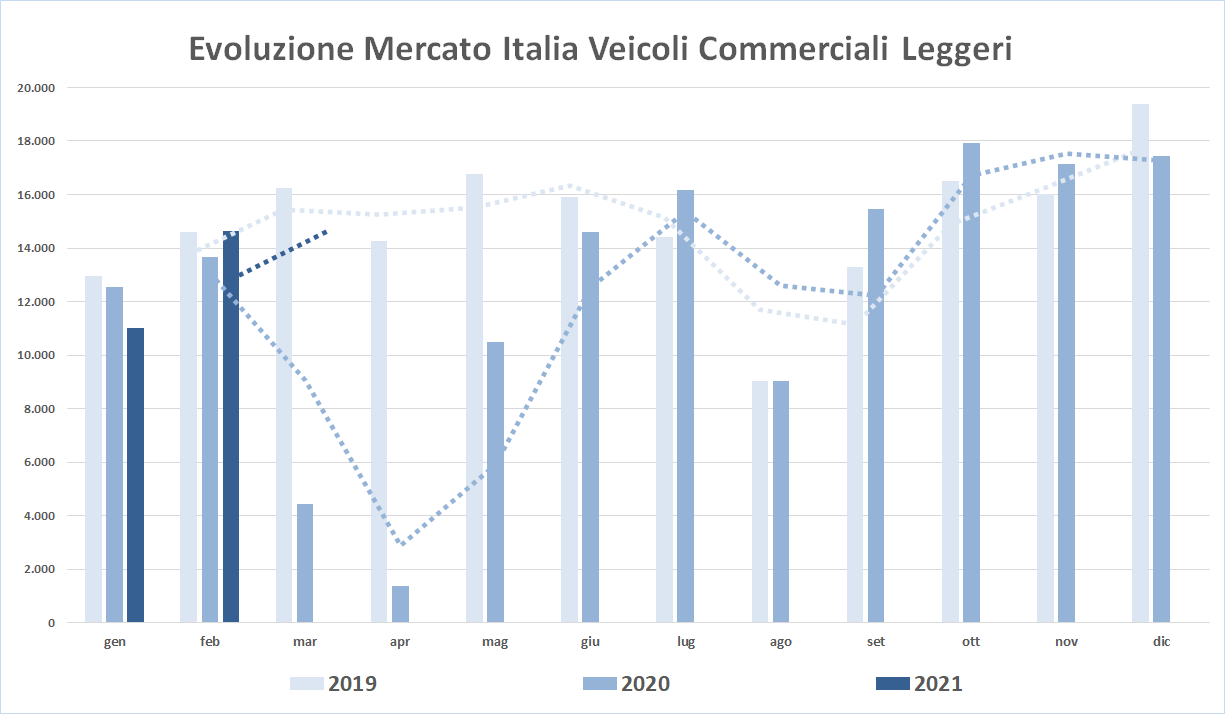

A febbraio, il comparto dei veicoli commerciali leggeri ha mostrato invece segnali di ripresa: +6,99%, con 14.621 immatricolazioni (un migliaio in più). Da segnalare che anche il canale del breve termine è in leggera ripresa (+5,13%). Molto bene le immatricolazioni delle ditte individuali, artigiani e professionisti: +27,35% e in crescita le targhe delle società che preferiscono l’acquisto diretto (+9,9%). Le auto-immatricolazioni di Oem+Dealers, che erano cresciute a gennaio, a febbraio sono tornate in profondo rosso: -36,25% (-35,2 per i dealer e -55% per i costruttori). Una flessione modesta per il long rent: -4,29%, dato che significa 142 targhe in meno.

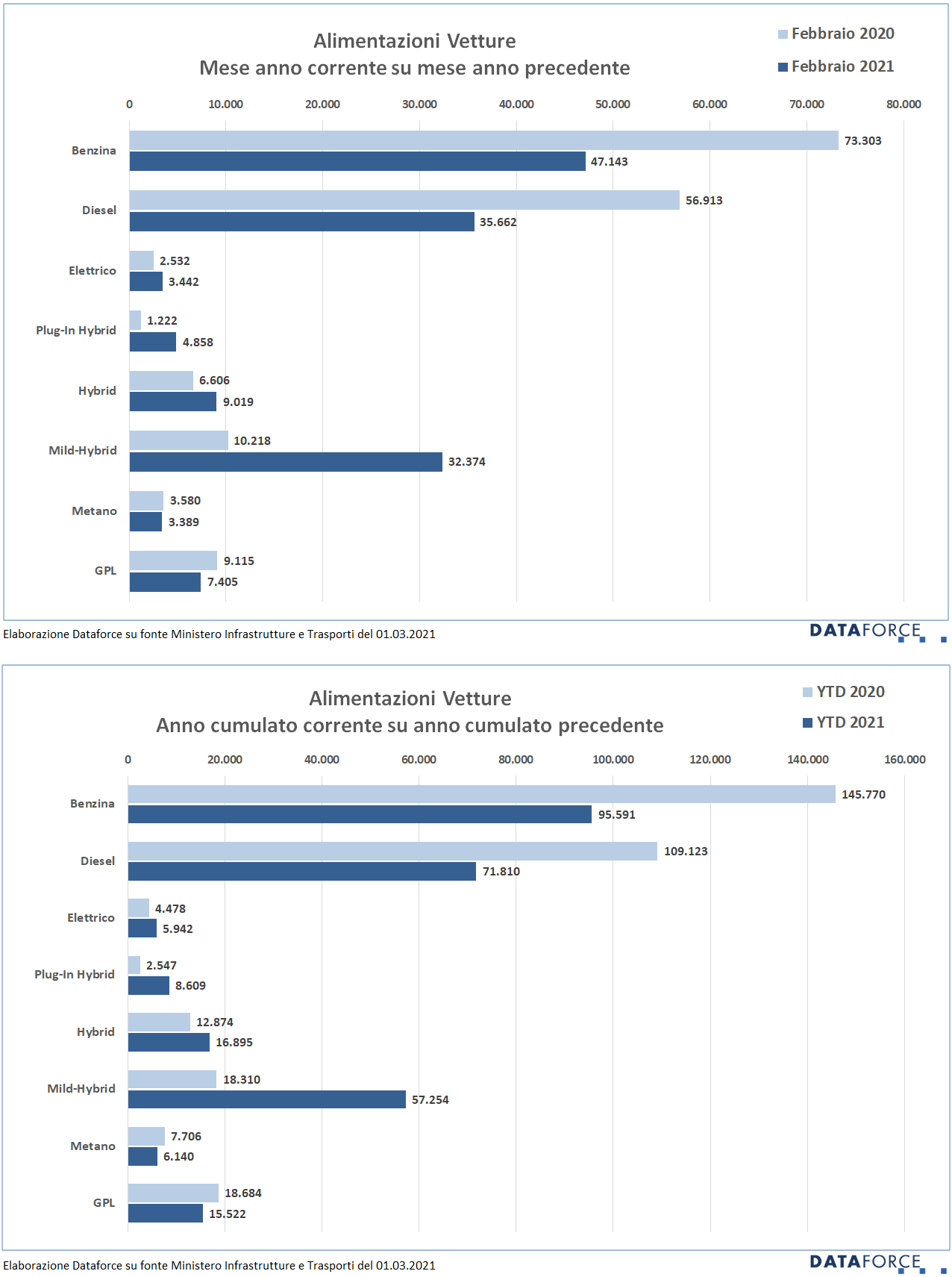

ALIMENTAZIONI

Anche a febbraio, le auto ibride hanno superato le vendite delle diesel: 46.251 immatricolazioni rispetto alle 35.662 delle auto a gasolio. Ma l’evento più significativo è che le ibride sono ormai quasi alla pari delle benzina. A febbraio le auto a benzina sono state 47.143, circa 1.000 in più. Per le benzina e per le diesel la flessione è simile: -35,69% per le benzina e -37,34% per quelle a gasolio. La crescita delle ibride è differenziata tra le tre tipologie: le full hybrid sono cresciute del 37%, le mild hybrid del 217% e le plug-in hybrid del 298%.

Per le elettriche, dopo il grande balzo del 2020, la crescita rimane sostanziosa, ma meno significativa: +35,94%. Come era logico attendersi, raggiunta una market share di poco più del 2% (a febbraio è stata del 2,4%), le elettriche mostrano che la crescita, almeno per il momento, non può salire all’infinito, nonostante le ingenti somme messe a disposizione dallo Stato. Comunque si tratta di quasi 3.500 nuove targhe, un volume che ha superato quello delle auto a metano. In netto regresso le auto alimentate a gpl: -18,76%, mentre le vetture a metano sono calate del 5,34%.

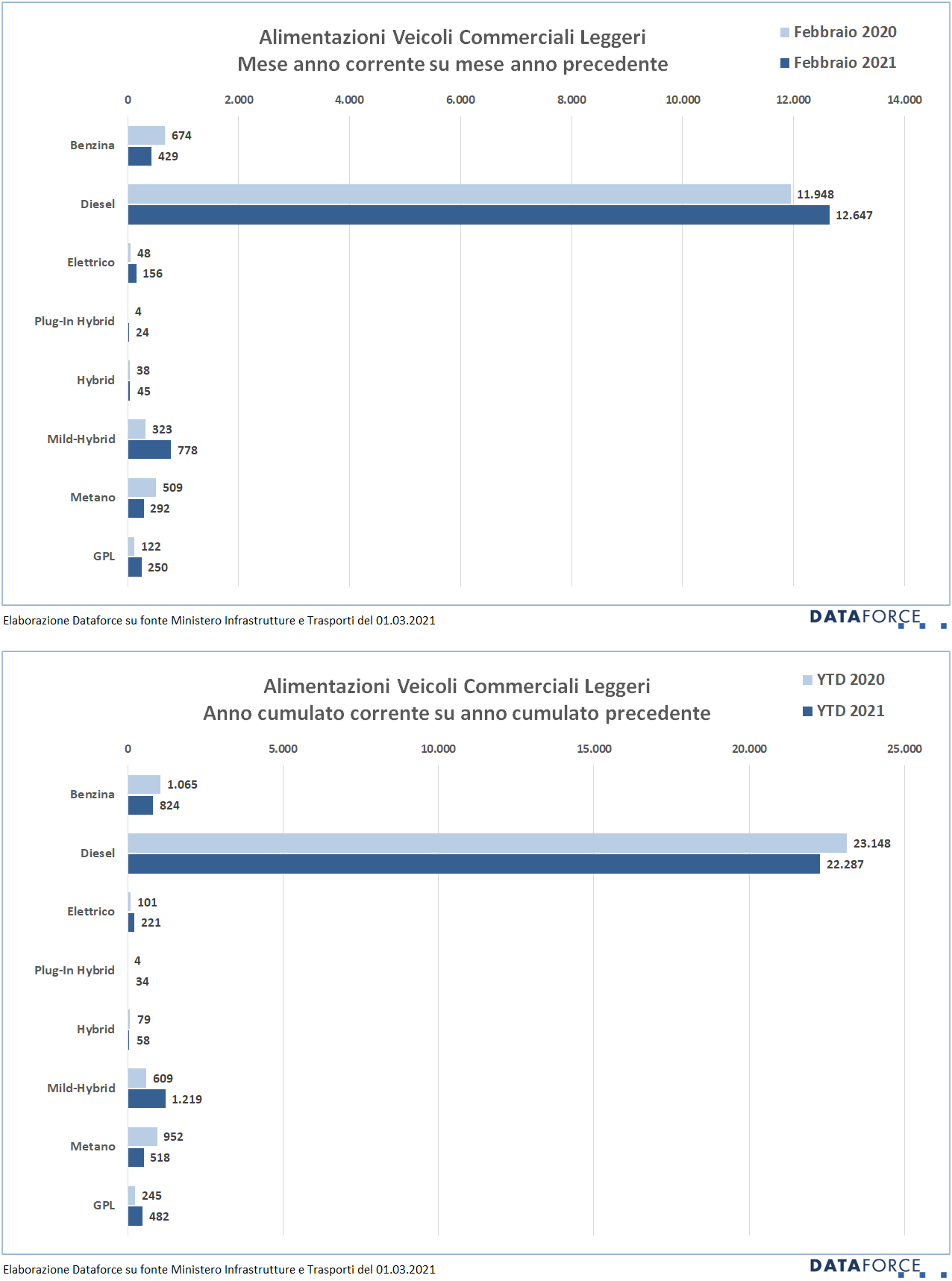

Il passaggio ad alimentazioni ecologiche e alternative sui veicoli commerciali è sempre molto graduale. Il diesel continua a rimanere l’alimentazione preferita, anzi a febbraio è tornato a crescere (+5,85%). I veicoli ibridi invece sono più che raddoppiati: ormai non sono lontani dal traguardo delle 1.000 unità al mese. Per i veicoli elettrici, pur triplicando i volumi rispetto al febbraio 2020, la market share si attesta all’1%.

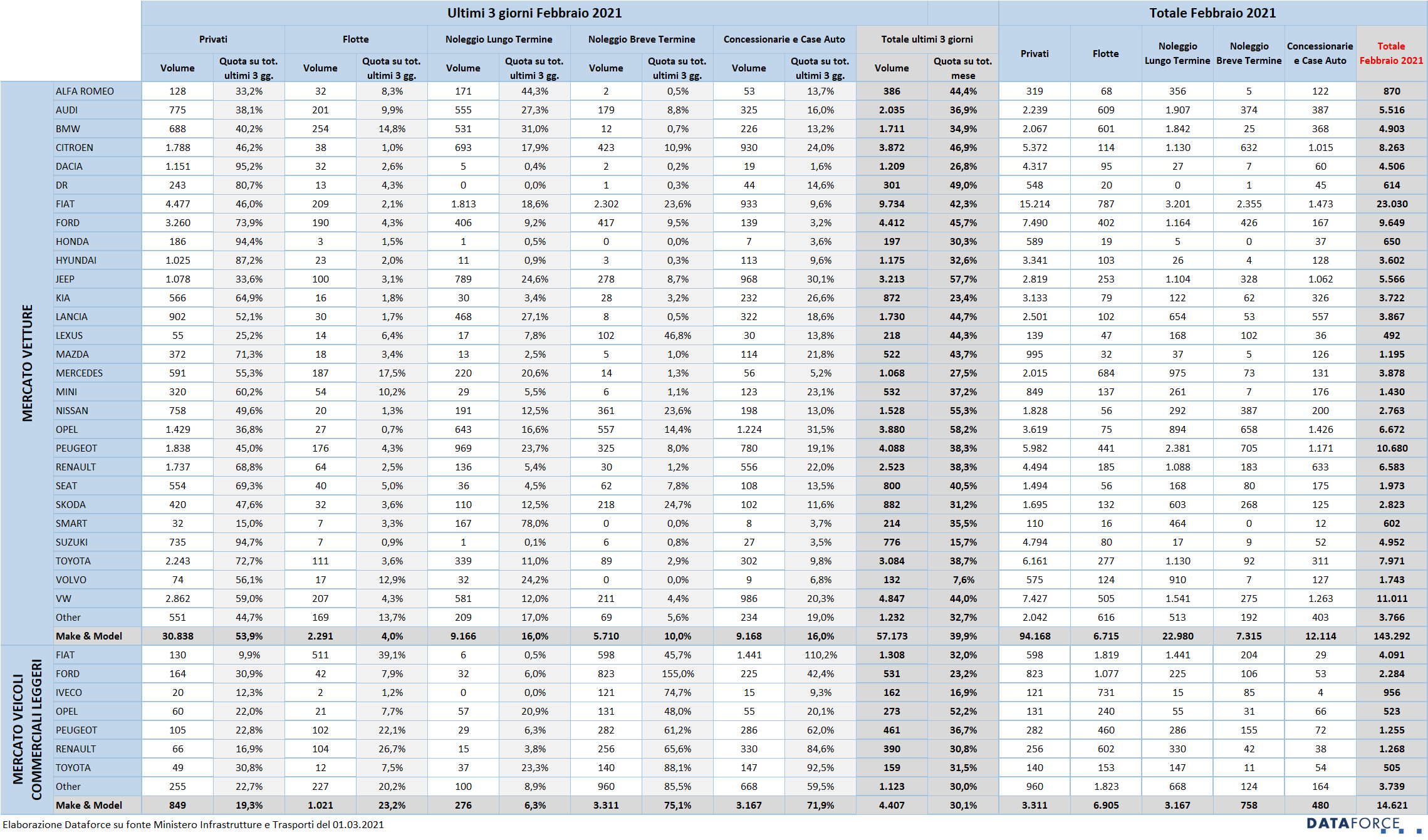

ULTIMI 3 GIORNI

La corsa all’immatricolazione negli ultimi tre giorni feriali a febbraio (24-25-26) è stata sullo stesso livello dei primi mesi dell’anno scorso. Le targhe “last minute” assegnate nello sprint finale sono state 57.173, pari al 39,9% delle immatricolazioni del mese, una quota pressoché identica a quella di gennaio (40%). La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo il solito schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. A dicembre il marchio che ha immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni è stato Opel, che ha targato il 58,2% delle sue vetture. Al secondo posto Jeep (57,7%). Terza è Nissan (55,3%), seguita da DR (49%) e Citroen (46,9%). Tra i meno attivi negli ultimi 3 giorni, Volvo (7,6%), Suzuki (215,7%), Kia (23,4%), Dacia (26,8%) e Mercedes (27,5%).