Roma, 1 agosto 2023

Risultato in apparenza positivo per il mercato dell’auto a luglio: +8,76% rispetto allo stesso mese del 2022. In realtà, lo slancio dei primi mesi del 2023 sta rallentando, tant’è che il saldo di gennaio-luglio scende a +20,89% (a giugno era +22,83%, due punti persi in un solo mese), mentre la metà delle immatricolazioni incrementali è ascrivibile al canale delle km0 di case e concessionarie. Ci sono poi altri due fattori da tenere in considerazione: il primo, che balza agli occhi, è una domanda molto fiacca (molti concessionari hanno lamentato un rallentamento pesante della raccolta ordini); il secondo, molto più di impatto, è costituito dai pesanti danni che tutte le case hanno subito a causa delle violente grandinate delle settimane scorse, che ha costretto al rinvio dell’immatricolazione perché le auto non sono consegnabili a cliente finale e avranno tempistiche di riparazione che andranno ben oltre il mese di agosto. Risultato: le 119.814 immatricolazioni Passenger Cars di luglio sono il peggior risultato dal luglio del 1980, se si esclude l’ancor più drammatico luglio 2013.

Tutti i canali hanno risentito di queste 2 condizioni contingenti, tranne il noleggio a lungo termine, che cresce a ritmo doppio rispetto al mercato nel suo complesso (+16,42% a luglio): probabilmente una migliore programmazione delle immatricolazioni e consegne a cliente prima del blocco estivo ha aiutato il canale a raggiungere questo risultato. Per quanto riguarda gli altri canali, la performance dei privati è in linea con la media del mercato: + 8,98%. Un po’ inferiore il dato delle immatricolazioni dirette aziendali: + 6,86%. Infine, le nuove targhe del noleggio a breve termine a luglio si sono quasi fermate: -66,79%, per effetto delle mancate immatricolazioni e consegne causate dalla grandine. Nei 7 mesi, però, il dato cumulativo rimane di forte crescita: +53%.

Nell’ambito dei veicoli commerciali leggeri il risultato di luglio è nettamente migliore rispetto a quello delle Passenger Cars (nonostante anche qui la grandine abbia fatto le sue vittime): +28,74%, con un volume aggiuntivo di oltre 3.400 unità. Il canale di maggior volume, quello delle società che acquistano direttamente i propri veicoli da lavoro, è in crescita, ma con un tasso che è la metà rispetto alla media del mercato: +13,7%. Il canale dei “privati” (ditte individuali, artigiani e professionisti), invece, a luglio si è stabilizzato sui risultati dello scorso anno (+0,81%). A sostenere il mercato, dunque, sono i due canali del noleggio: il lungo termine (+47,99%) e il breve termine (+70,13%). Il long rent si conferma seconda forza del mercato dei veicoli commerciali leggeri, con una quota che a luglio sfiora il 32%. Il recupero dei rent-a-car da gennaio a luglio è sostanzioso perché sfiora il 70%. Da segnalare anche per il comparto degli LCV un forte aumento delle auto-immatricolazioni, che a luglio sono raddoppiate.

Nel cumulato dei primi 7 mesi, il mercato Passenger Cars si avvicina al milione di nuove targhe, con un incremento di 166.000 unità sul 2022 (+21%). Ma rimane sotto al risultato del 2021 di circa 34.000 targhe e, soprattutto, distante anni luce dall’ultimo anno ante-Covid, il 2019, quando da gennaio a luglio furono immatricolate 275.000 auto in più.

Il forecast di Dataforce rimane allineato a quello elaborato il mese scorso: a fine anno si dovrebbero raggiungere 1,6 milioni di nuove immatricolazioni Passenger Cars (+21%) e 165.000 Light Commercial Vehicles (+8,8%).

Clicca qui per leggere e scaricare il comunicato completo in pdf

“Il peggior luglio della storia del mercato italiano a partire dal 1980, se si esclude quello del 2013”, commenta Salvatore Saladino, Country Manager di Dataforce Italia, “ancora tanti “vecchi” clienti in attesa della loro auto, molti di loro davvero sfortunati causa grandine che ha danneggiato migliaia di vetture nei piazzali, e con tante altre km0 che non ci si spiega perché vengano targate, come se il prodotto che viene ordinato non è quello che le case vogliono mettere su strada. Un mercato reale (che è quello che fanno i clienti) sempre più scollato dai piani dei produttori, elettrico che ancora non arriva al 4% ed emissioni medie che non si schiodano dai 121 g/km (con luglio a 122…), nonostante i proclami. Ma perché andare incontro ai consumatori quando mai si era guadagnato così tanto con così pochi volumi?”

MERCATO ITALIA – VETTURE

A luglio sono state targate 119.814 automobili nuove (9.647 in più rispetto allo stesso mese del 2022, con una crescita del 8,76%). In aumento, ma sempre modesto, l’apporto delle importazioni parallele (1.476 unità, +9,5%). Tutti i canali di distribuzione sono in attivo, tranne quello del noleggio a breve termine che arretra pesantemente, dopo molti mesi di ripresa, a causa delle mancate consegne delle vetture grandinate. Il canale dei privati ha targato 68.214 vetture (+8,98%), quello delle immatricolazioni dirette del comparto aziendale 6.669 (+6,86%), mentre il noleggio a lungo termine ha immatricolato 27.970 unità (+16,76%), il noleggio a breve termine 2.595 (-66,79%) e le auto-immatricolazioni sono state 14.366 (+51,3%).

Nel cumulato annuo dei primi 7 mesi si conferma il momento d’oro del noleggio, nonostante la caduta del NBT a luglio, con il lungo termine che cresce del 42,22% (con una quota di mercato del 25,09%, quasi 4 punti in più del 2022) e il breve termine che ha immatricolato quest’anno 20.000 Passenger Cars in più (+53,05%) e una market share che arriva a sfiorare il 6%. Per i privati il saldo attivo è del 9,93% (sono circa 47.500 targhe aggiuntive), ma la market share precipita al 54,5% (sono 5,4 punti in meno del periodo gennaio-luglio 2022). Il canale delle società che acquistano direttamente è invece aumentato del 18,11%, mantenendo però pressoché inalterata la quota di mercato appena sopra al 5%. Le auto-immatricolazioni, invece, sono tornate in auge (+28,38%), con una crescita ben superiore a quella della media del mercato, e raggiungono una market share superiore al 9%. È un trend che evidenzia l’innalzamento della pressione commerciale da parte delle case (+150% a luglio) e delle reti di distribuzione (+44% nello stesso mese) prima che l’avvento del nuovo modello di agenzia tolga quest’arma formidabile alle Case per raggiungere gli obiettivi di quota…

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

In ambito LCV, il mese di luglio ha avuto per protagonisti tre canali: il noleggio a lungo termine (+47,99%), il noleggio a breve termine (+70,13%) e le auto-immatricolazioni (+100,91%). Complessivamente il comparto ha immatricolato 15.378 veicoli commerciali leggeri, 3,433 in più rispetto a luglio 2022, con una crescita del 28,74%. Sostanzialmente stabilizzato il canale dei “privati” (ditte individuali, artigiani e professionisti): +0,81%. In crescita, ma a un ritmo inferiore rispetto alla media del mercato, il settore degli acquisti diretti delle società (+13,7%), che è per tradizione il canale principale del mercato degli LCV (con una quota che quest’anno è del 40%).

Nel cumulato annuo, il comparto dei veicoli commerciali leggeri ha superato abbondantemente quota 100.000 unità: esattamente sono stati targati 105.332 nuovi LCV, con una crescita di 11.773 unità (+12,54%). A fronte di un andamento altalenante nel Q1 e Q2, sembra che il settore dei veicoli leggeri da lavoro stia ritrovando una certa stabilità.

IL MERCATO PER MARCA

Le immatricolazioni di luglio sono cresciute di quasi il 9%, ma non tutti i costruttori si sono mantenuti al di sopra della linea di galleggiamento a causa dei già citati problemi di flessione della raccolta ordini e delle vetture grandinate. Fiat, pur conservando la leadership del mercato nel suo complesso, nel settimo mese dell’anno fa registrare una flessione del 5,69%. In negativo anche il brand che occupa la piazza d’onore: Volkswagen: -6,74%. In forte crescita, invece, Dacia, che sale al terzo posto assoluto e si conferma leader nelle vendite ai privati, come vedremo meglio nell’analisi sulla channel mix. Dacia a luglio è cresciuta del 37,76% con quasi 2.000 nuove targhe in più. Bene anche Audi (grazie soprattutto alle flotte e al NLT), che sale al quarto posto assoluto (ed è la prima volta nella storia del mercato italiano). Al quinto posto Renault, in flessione del 5,16%. Tra le performance positive, l’ottavo posto di Jeep (+33,75%), il nono di BMW (+63,64%). Anche Suzuki (la marca giapponese è un altro brand che privilegia il canale dei privati) fa segnare un’eccellente performance a luglio: +127,33%. Bene, nelle posizioni di rincalzo, Nissan (+41,86%), Alfa Romeo (+58,77%, con quasi il 50% delle immatricolazioni nel NLT), MINI (+54,64%), Cupra (+81,02%) e Mazda (+130,47%). Ma a realizzare incrementi eccellenti sono stati anche DR (+74,1%, però con un massiccio ricorso alle auto-immatricolazioni, che nei primi 7 mesi hanno sfiorato il 25% sul totale delle nuove targhe) e MG, il cui incremento a luglio è del 375%.

Tra i protagonisti in negativo nel settimo mese del 2023 si evidenzia Toyota, in evidente affanno nelle consegne (-50,82%), Citroen (-25,98%), Opel (-19,41%) e Seat (-24,85%).

In ambito LCV, Fiat non solo è sempre al comando, ma si distingue per una crescita consistente di volumi: +57,57%, ossia il doppio rispetto alla media del mercato di luglio. Seconda rimane Ford (+2,34%), terza si piazza Renault (+45,94%), quarta Iveco (+48,38%). Progressi importanti i termini di immatricolazioni anche per Peugeot (+84,91%), Volkswagen (+104,31%), Toyota (+127,13%), Nissan (+87,27%) e Dacia (+78,07%).

NUOVA ANALISI – CHANNEL MIX

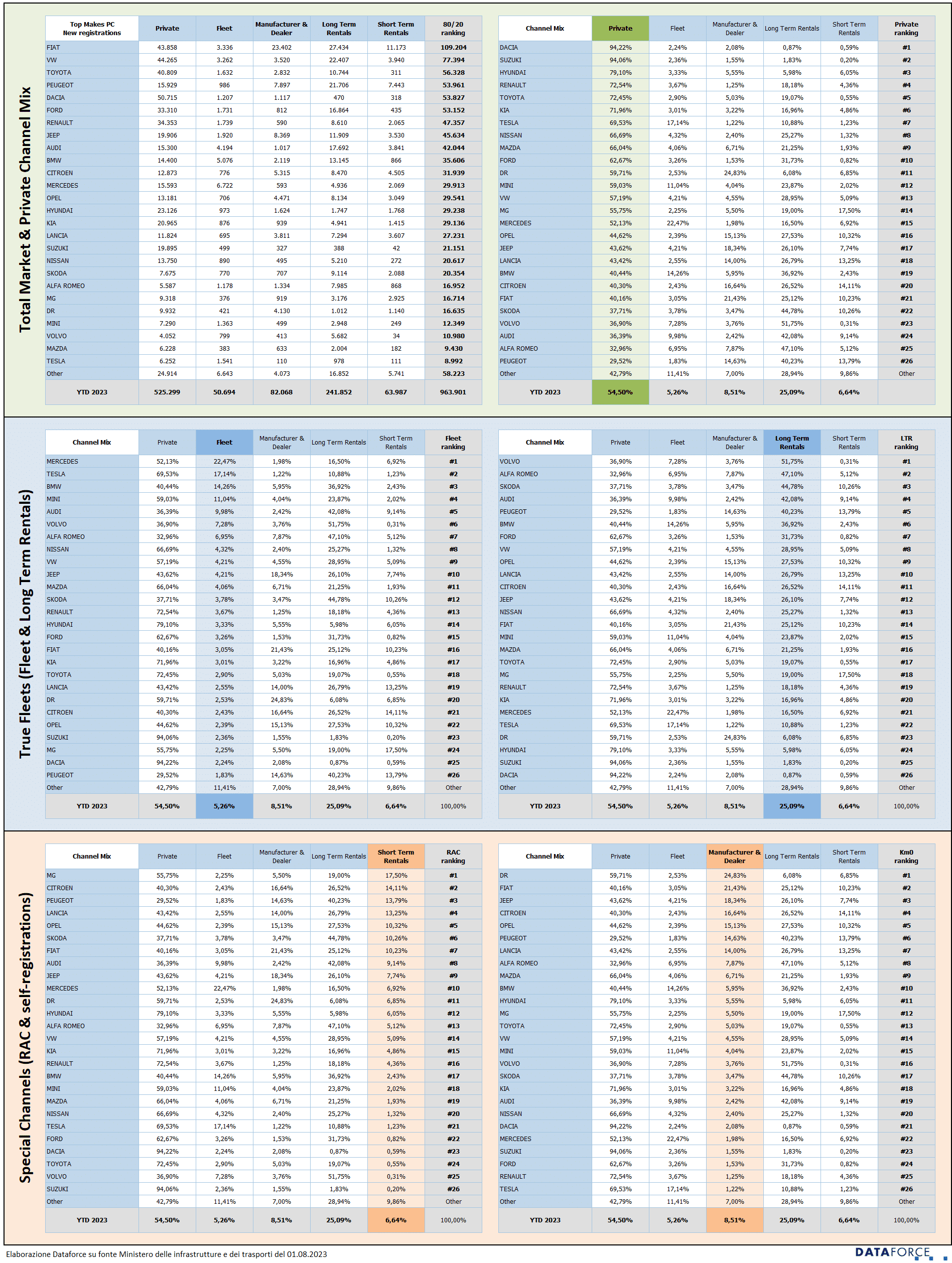

La classifica della quota di mercato per marca in base al mix di vendita per canale, uno specchio delle strategie delle case auto e di quello che vogliono o sono costrette a fare per conquistare il loro spazio e della loro marginalità delle vendite. Nell’ambito delle vendite a clienti privati, il canale più redditizio, leader di mercato è Dacia, che da gennaio a luglio ha consegnato ben 50.715 Passenger Cars sul totale delle sue vendite complessive di 53.827. La quota del canale retail è dunque del 94,22%. Anche Suzuki ha un risultato eccellente, con una market share a privati del 94,06%. Hyundai sfiora l’80%, mentre superiori al 70% sono le quote delle immatricolazioni a privati di Renault, Toyota e Kia. Molto alta la quota dei privati anche per Tesla (69,53%), che è anche seconda nella graduatoria della quota dei clienti Fleet (17,14%), dove invece è prima Mercedes (22,47%). Segue al terzo posto BMW (14,26%), poi MINI (11,04%) e Audi (9,98%). La quota media di mercato delle flotte in proprietà e leasing finanziario è di poco più del 5%. In ambito noleggio a lungo termine, i brand che ricorrono massicciamente a questo canale sono: Volvo (51,75%), Alfa Romeo (47,1%), Skoda (44,78%), Audi (42,06%), Peugeot (40,23%) e BMW (36,92%). Il long rent in Italia è il secondo canale per importanza: quest’anno vale il 25%. Il canale del noleggio a breve termine è invece molto utilizzato da MG, che deve parte del suo successo proprio a questo comparto: obiettivo visibilità quindi, oltre ad approfittare del fatto che quasi tutte le altre case al RAC non vogliono più dare le macchine. MG ha quindi immatricolato da gennaio a luglio ai rent-a-car il 17,5% del suo mix di vendita. Molte marche del Gruppo Stellantis alimentano la quota media complessiva di mercato ricorrendo al noleggio a breve termine: Citroen (14,11%), Peugeot (13,79%), Lancia (13,25%), Opel 10,32%) e Fiat (10,23%). Giova ricordare che la market share dei rent-a-car è attorno al 6% del mercato. I costruttori che ricorrono alle auto-immatricolazioni in maniera massiccia sono innanzitutto DR (24,83%, ben tre volte la media del mercato che è del 8,5%), Fiat (21,43%), Jeep (18,34%), Citroen (16,64%), Opel (15,13%). Il brand che auto-immatricola di meno è Tesla: soltanto l’1,22% del targato.

{kind=link}

ALIMENTAZIONI

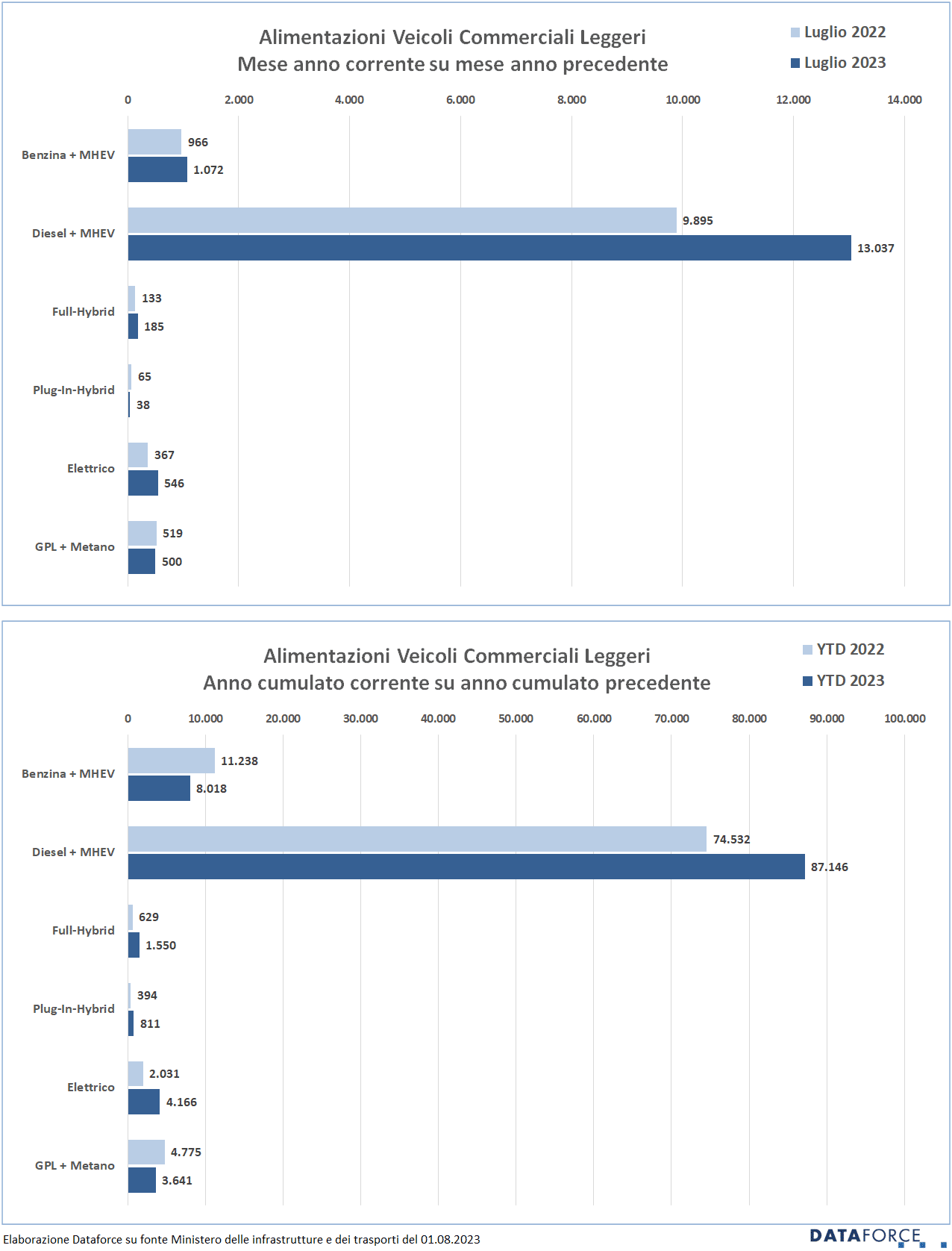

Tra le Passenger Cars, a luglio le immatricolazioni di auto a benzina sono tornate a superare la metà del totale: 51,23%, con una prevalenza delle versioni a benzina senza “aiutino” (28,73% di quota) rispetto alle ibride mild (22,5%). La crescita delle immatricolazioni di auto a benzina è del 15,25%, quasi il doppio rispetto alla media dell’incremento del mercato a luglio. Le diesel (incluso il bio-diesel), invece, sono pressoché stabili (-0,38%), con soltanto le mild hybrid in aumento del 20,54%, ma costituiscono soltanto il 5,13% delle immatricolazioni (il diesel nel suo complesso è stabile al 23%).

A luglio le ibride “vere” appaiono in crisi: le full hybrid, complice la caduta delle immatricolazioni di Toyota evidenziata nel testo dedicato alle marche, hanno perso ben il 14,43%. Flessione in parte compensata dalla ripresa (peraltro poco significativa) delle plug-in hybrid: +5,49%. Complessivamente le ibride PHEV+HEV a luglio hanno conquistato una quota del 12,31% (oltre 2 punti in meno del luglio 2022). Le elettriche sono in crescita, ma con molta flemma: circa 500 unità immatricolate in più a luglio (+13,79%) e una market share mensile del 3,42%. Tra le auto a gas, quelle alimentate a gpl sono in forte risalita: +34,68%, per una quota di mercato che sfiora il 10%.

Nell’ambito dei veicoli commerciali leggeri, a giugno i mezzi a gasolio tornano a superare di slancio quota 80%, (esattamente rappresentano l’82,38% delle nuove immatricolazioni), con una crescita mese su mese del 27,32% (allineata quindi all’andamento medio del mercato). Salgono le immatricolazioni di veicoli commerciali elettrici: +64,38%, ma si tratta sempre di volumi modesti (720 unità, 282 in più). La quota degli LCV a corrente arriva quindi al 4,54% a giugno (4,04% da gennaio a giugno). In crescita i mezzi da lavoro ibridi ma, tra full e plug-in, non raggiungono che il 2,35% di quota di mercato.

ULTIMI 3 GIORNI

La corsa all’immatricolazione negli ultimi tre giorni feriali di luglio (27-28-231) è stata piuttosto affannata, soprattutto lunedì 31. Le targhe assegnate nello sprint finale sono state 45.264, pari al 37,8% delle immatricolazioni del mese (119.814). A luglio ben sette brand hanno targato oltre la metà delle loro auto negli ultimi tre giorni: DR (63,3%), Hyundai (62,7%), DS (61,1%), Cupra (60%), Peugeot (53,7%), Citroen (53,7%) e Opel (50,9%). Tra i meno attivi negli ultimi 3 giorni, Polestar (0%), Lynk & CO (0,6%), Volvo (16,5%), Suzuki (17,9%) e Land Rover (19%).

I veicoli commerciali leggeri targati negli ultimi 3 giorni di luglio sono stati il 33% del mercato totale, una quota molto vicina a quella del mese precedente. Il totale delle targhe “last minute” è stato di 5.071 unità su 15.378. Più attive nelle targhe di fine mese sono state alcune marche del Gruppo Stellantis, anche se nessuna ha raggiunto il 50% delle immatricolazioni: Citroen (49,1%), Opel (44,7%), Fiat (44,5%) e Peugeot (43,6%).

EMISSIONI MEDIE DI CO2

Le tabelle rappresentate nell’analisi illustrano la classifica per marca delle emissioni medie di CO2 sul totale del venduto nel mese di riferimento (in questo caso luglio 2023). Le emissioni medie di CO2 delle auto immatricolate nel settimo mese dell’anno sono state di 122,7 g/km, in crescita rispetto ai mesi precedenti. La media di quest’anno è infatti di 121,3 g/km. Il livello delle emissioni non riesce a scendere, nonostante i proclami trionfalistici che giungono da più parti.