Il noleggio a lungo termine nel quarto trimestre 2021 ha continuato a perdere terreno, così come accaduto nel trimestre precedente. Se fino a giugno il NLT Passenger Cars guadagnava, rispetto al primo semestre 2020, il 57% delle immatricolazioni, nel Q3 ha fatto registrare un -11,22%, dato che è peggiorato nell’ultimo trimestre a -17,7%. A fine anno, quindi, il saldo positivo si è ridotto a +17,98%, comunque apprezzabile perché rende il canale del noleggio a lungo termine il best performer del mercato Passenger Cars 2021 (la media del mercato nel suo complesso è stata +5,67%).

In ambito Light Commercial Vehicles, il dato positivo del primo semestre (+23,5%) è stato rallentato dalla prestazione negativa del terzo trimestre (-8,77%), mentre è tornato a salire nel Q4 (+9,85%). La chiusura dell’anno è così risultata a +20,28%; anche in questo caso è stata la migliore prestazione tra i canali di distribuzione del 2021.

Durante lo scorso anno sono stati immatricolati 295.850 veicoli di noleggio a lungo termine (Passenger Cars + Light Commercial Vehicles), a fronte dei 250.019 del 2020. I volumi del comparto Passenger Cars sono stati 250.162 (212.033 nel 2020) e quelli del comparto LCV 45.688 (37.986 nel 2020). Il NLT è dunque in ripresa, ma ancora lontano rispetto ai numeri del 2019, l’ultima annata pre-Covid, in cui questo canale raggiunse le 324.720 immatricolazioni (282.645 di Passenger Cars e 42.075 di Light Commercial Vehicles).

Nel noleggio a breve termine, la situazione è più critica rispetto al NLT: tra le Passenger Cars, il saldo positivo del primo semestre (+21%), con il pessimo risultato del Q3 (-40,34%) e l’ancora peggiore performance del Q4 (-46,82%), si è trasformato in un risultato negativo alla fine dell’anno (-4,61%): nessuno si sarebbe aspettato di far peggio dell’anno Covid. In ambito Light Commercial Vehicles, il primo semestre di quest’anno aveva fatto segnare un saldo in attivo di ben 92 punti, che faceva ben sperare in un’annata al recupero verso i livelli ante-Covid, ma la forte flessione del terzo trimestre, -30,75%, e quella ancora più accentuata del Q4 (-42,13%) ha fatto precipitare il risultato da gennaio a dicembre a uno stentato +3,64%, che significa, in termini di volumi, soltanto 355 immatricolazioni in più rispetto al 2020.

Giova ricordare che nel 2019 il comparto del noleggio a breve termine aveva immatricolato ben 190.141 veicoli (178.432 Passenger Cars e 11.709 Light Commercial Vehicles), precipitando a soli 97.229 nel 2020 (87.483 PC e 9.746 LCV) e scendendo ulteriormente nel 2021 a 93.553 (83.452 PC e 10.101 LCV). In pratica i volumi di immatricolazione dei rent-a-car in due anni si sono più che dimezzati.

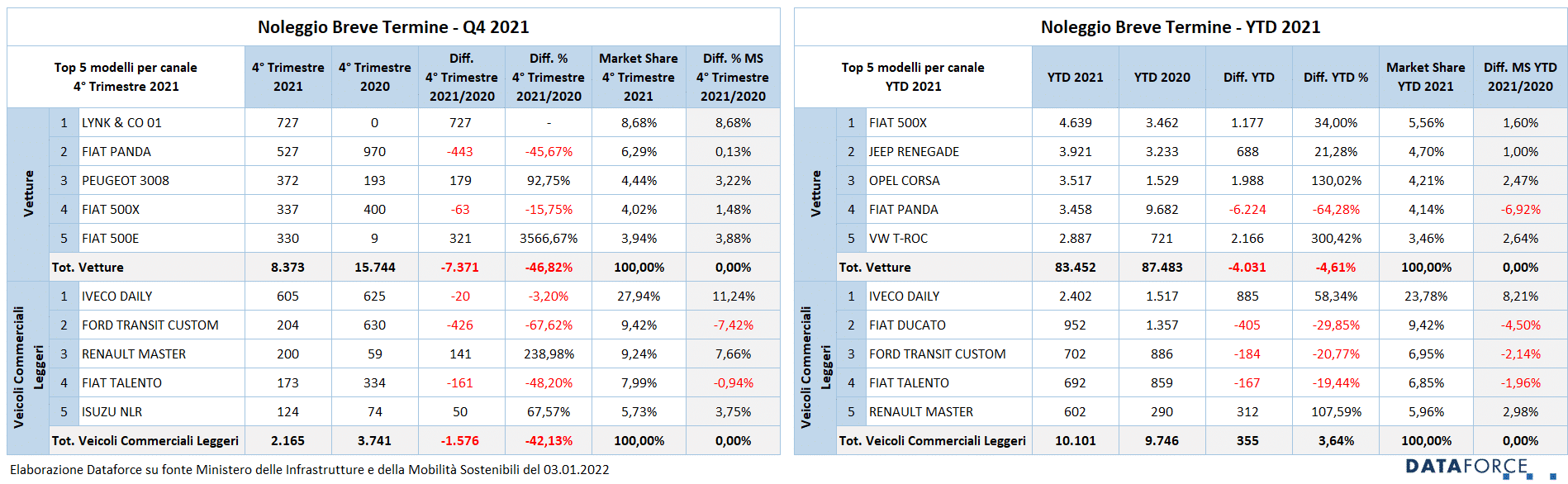

Questi i dati nel dettaglio del quarto trimestre 2021: il noleggio a lungo termine ha immatricolato 52.460 Passenger Cars (11.280 in meno rispetto allo stesso trimestre del 2020). La flessione di 17,7 punti percentuali si trasforma invece in ambito Light Commercial Vehicles in una crescita del 9,28%, perché il NLT ha targato nel Q4 14.772 unità, cioè 1.324 in più. Il breve termine, invece, ha targato nel quarto trimestre 8.373 Passenger Cars (7.371 in meno, cioè -46,82%) e 2.165 LCV (ovvero 1.576 in meno, pari a una perdita del 42,13%).

Roma, 11 gennaio 2022

Salvatore Saladino, Country Manager di Dataforce Italia, ha così commentato i dati del mercato del noleggio alla chiusura del 2021: “Da molto tempo il noleggio a lungo termine è il best performer del mercato auto, e il noleggio a breve termine non tarderà ancora molto a seguirlo. Già da quest’anno assisteremo a una invasione di campo più marcata da parte di entrambi i comparti l’uno nell’altro: il lungo termine, con sempre maggiore flessibilità dell’offerta e della gestione del periodo d’uso, il breve termine con offerte di medio termine finalmente competitive e la conquista di quella che potrebbe essere ben più di una nicchia di mercato: l’auto in abbonamento. Dataforce, per la prima volta nella storia di questo mercato, nel corso del 2022 darà trasparenza a questi fenomeni, con i dati puntuali delle operazioni di rent-to-rent, con i numeri veri del noleggio a privati, fornendo una georeferenziazione degli utilizzatori del noleggio e magari costruendo una segmentazione che sappia dividere il noleggio a lungo, medio e breve termine in modo reale e non per nome dell’operatore. A nostro avviso è un contributo importantissimo per capire le tendenze attuali e future e per pianificare obiettivi strategici con dati concreti.”.

Giunto al termine dell’annata 2021, il noleggio a lungo termine Passenger Cars ha registrato un incremento del 17,98%, superando le 250.000 nuove targhe, oltre 38.000 in più rispetto al periodo gennaio-dicembre 2020. Una crescita che è tre volte superiore a quella fatta registrare dal mercato nel suo complesso (+5,67%) ed è la performance migliore tra tutti i canali. L’incremento dei volumi è abbastanza similare per gli operatori generalisti top (+19,33%) e per i player captive (+17,27%).

Nell’ambito dei Veicoli Commerciali Leggeri, il 2021 presenta uno sviluppo positivo di portata quasi identica: +20,28%, con 45.688 LCV nuovi targati (circa 7.700 in più), con gli operatori captive in maggiore evidenza (+26,39%) rispetto ai generalisti top (+17,66%).

La previsione di Dataforce per il nuovo anno ipotizza una crescita del long rent del 5,9% in ambito Passenger Cars rispetto al 2021, raggiungendo le 265.000 immatricolazioni (circa 15.000 in più). Un dato che rimarrà comunque al di sotto della performance del 2019 ante-Covid, quando furono immatricolate oltre 282.000 vetture. Nel comparto LCV, il noleggio a lungo termine dovrebbe raggiungere, nel 2022, 47.000 nuove targhe, in attivo del 2,9% sul 2021 (45.688 immatricolazioni di NLT), meglio del 2020 (circa 38.000 immatricolazioni) e persino del 2019 (42.000 nuove targhe).

Sul versante dello short term, il forecast di Dataforce per il 2022 ipotizza un forte incremento delle nuove immatricolazioni per le Passenger Cars +43,8% fino a raggiungere un volume di 120.000 unità: una crescita che comunque manterrà il comparto molto lontano dalle 178.000 immatricolazioni del 2019. In ambito LCV, la stima di Dataforce è ugualmente positiva, ma di entità inferiore in termini di incremento a quella delle Passenger Cars: + 18,8%. Il volume ipotizzato delle immatricolazioni 2022 è di 12.000 unità (nel 2021 sono state 10.100 circa), in rialzo anche rispetto al 2020 (9.700 unità) e al 2019 (11.700).

La ripresa del noleggio a breve termine è in parte di natura tecnica: l’incremento è anche il risultato della corretta imputazione delle immatricolazioni rent-to-rent oggi nascoste nel “lungo” che Dataforce, nel corso del 2022, riuscirà per la prima volta a fornire al mercato. Tale riclassificazione avrà un impatto sia sui numeri del breve termine (con un aumento più evidente dei volumi) sia su quelli del lungo termine (rendendo meno accentuato l’incremento delle immatricolazioni del nuovo anno): ecco quindi la spiegazione del perché la crescita del NLT appare meno significativa rispetto a quella ottenuta nel 2021 e, viceversa, l’incremento del NBT sembra più cospicuo.

L’ANALISI DEL MERCATO NOLEGGIO A LUNGO TERMINE

In ambito Passenger Cars, i Top Player generalisti hanno ottenuto un risultato leggermente migliore rispetto a quello fatto registrare dagli operatori Captive: +19,33% rispetto a +17,27%. Gli altri due sotto-canali, ossia le società di NLT di medie dimensioni e quelle più piccole che operano prevalentemente in ambito locale, sono rimaste in una situazione di stallo: i primi confermando il risultato del 2020 (+1%), i secondi passando addirittura in negativo, anche se di poco (-1,91%). Entrambi, però, occupano una quota di mercato decisamente marginale: in totale raggiungono appena lo 0,31% di market share.

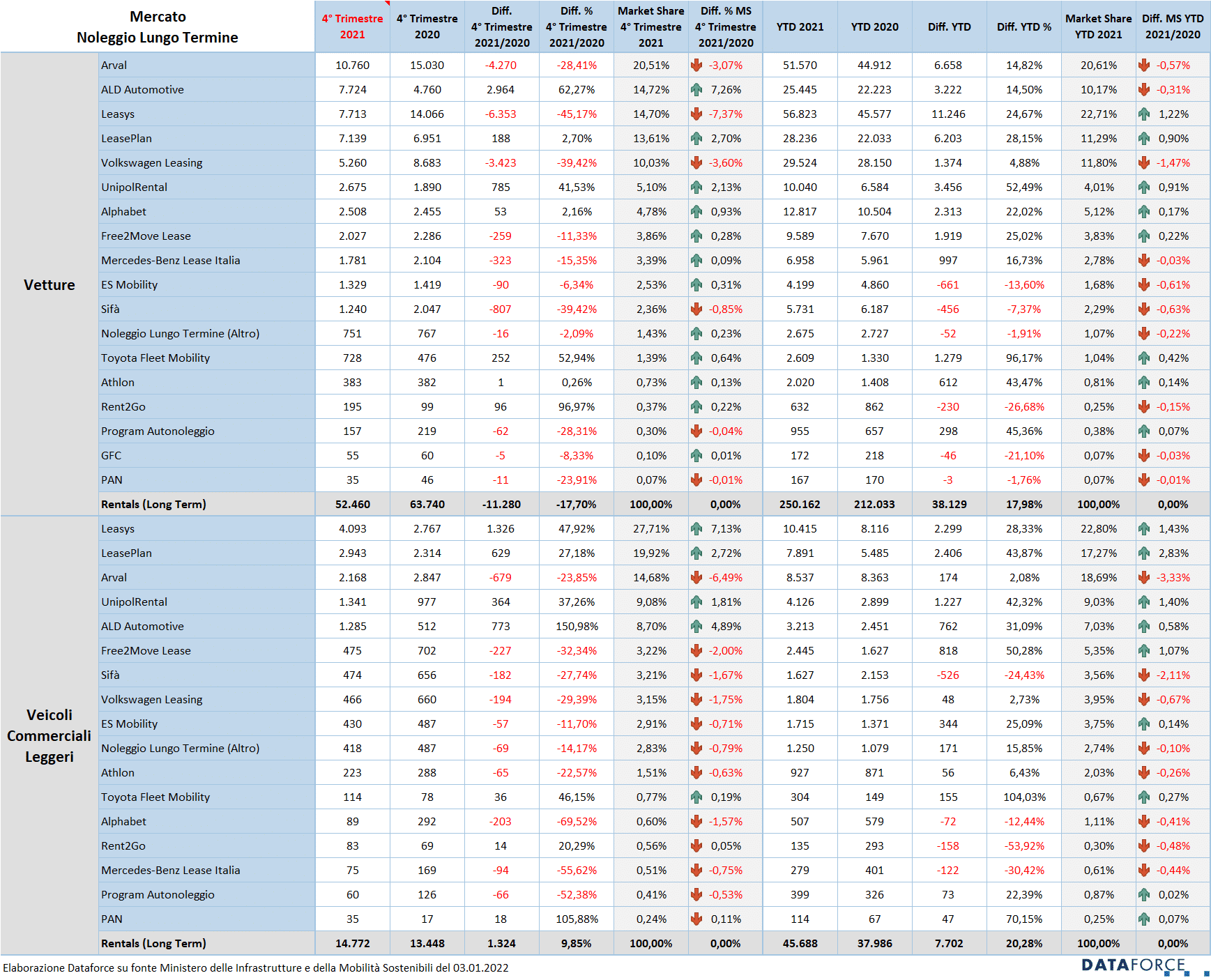

I dati delle immatricolazioni di noleggio a lungo termine del quarto trimestre vedono il ritorno al vertice di Arval tra le Passenger Cars, con una forte ripresa di ALD Automotive che conquista la seconda piazza nella graduatoria del Q4, precedendo di poco Leasys. Da ottobre a dicembre Arval ha immatricolato 10.760 Passenger Cars (-28,41% rispetto allo stesso periodo del 2020), ALD 7.724 (+62,27%), Leasys 7.713 (-45,17%). La quarta posizione è di LeasePlan (7.139 nuove vetture targate, +2,7%), che scavalca Volkswagen Leasing (5.260, -39,42%). A seguire, UnipolRental (+41,53%), Alphabet (+2,16%), Free2Move Lease (-11,33%), Mercedes-Benz Lease Italia (-15,35%), ES Mobility (-6,34%), SIFÀ (-39,42%), Toyota Fleet Mobility (+52,94%), Athlon (+0,26%), Rent2Go (+96,97%), Program Autonoleggio (-28,31%), GFC (-8,33%) e PAN (-23,91%).

Nella classifica finale del 2021 la situazione è decisamente differente rispetto a quella parziale del Q4: al primo posto c’è Leasys. La controllata da FCA Bank ha immatricolato nel 2021 56.823 vetture, oltre 11.000 in più rispetto al 2020 (+24,67%) e occupa una quota di mercato del 22,7%. A seguire Arval, il noleggiatore del gruppo bancario BNP Paribas: 51.570 unità, 6.500 in più (+14,82%). Terza si conferma, come nel 2020, Volkswagen Leasing, la captive della Casa tedesca (29.524 targhe, +4,88%). Quarta è LeasePlan: 28.236 immatricolazioni (+28,15%). Nelle posizioni a seguire, ALD Automotive, fino a un paio d’anni fa market leader, nonostante il recupero nel quarto trimestre: 25.445 nuove targhe nel 2021 (+14,5%). Se volessimo simulare i volumi della newco risultato della acquisizione di Leaseplan da parte di ALD Automotive, la stessa si collocherebbe saldamente al secondo posto dietro Leasys con 53.681 immatricolazioni. Dopo ALD si è posizionata Alphabet (+22,02%). A seguire UnipolRental (+52,49%), Free2Move Lease (+25,02%), Mercedes-Benz Lease Italia (+16,73%), ES Mobility (-13,6%), SIFÀ (-7,37%), Toyota Fleet Mobility (+96,17%), Athlon (+43,47%), Rent2Go (-26,68%), Program Autonoleggio (+45,36%), GFC (-21,1%) e PAN (-1,76%).

In ambito Light Commercial Vehicles, la graduatoria dei noleggiatori di lungo termine del quarto trimestre vede Leasys al vertice, seguita da LeasePlan, Arval, UnipolRental, ALD Automotive, Free2Move Lease, SIFÀ, Volkswagen Leasing, ES Mobility, Athlon, Toyota Fleet Mobility, Alphabet, Rent2Go, Mercedes-Benz Lease Italia, Program e PAN.

Nella classifica cumulativa finale del 2021, Leasys ha preceduto Arval, seguita da LeasePlan, UnipolRental, ALD Automotive, Free2Move Lease, Volkswagen Leasing, ES Mobility e gli altri operatori, tutti sotto le 1.000 unità complessive nei 12 mesi.

L’ANALISI DEL MERCATO NOLEGGIO A BREVE TERMINE

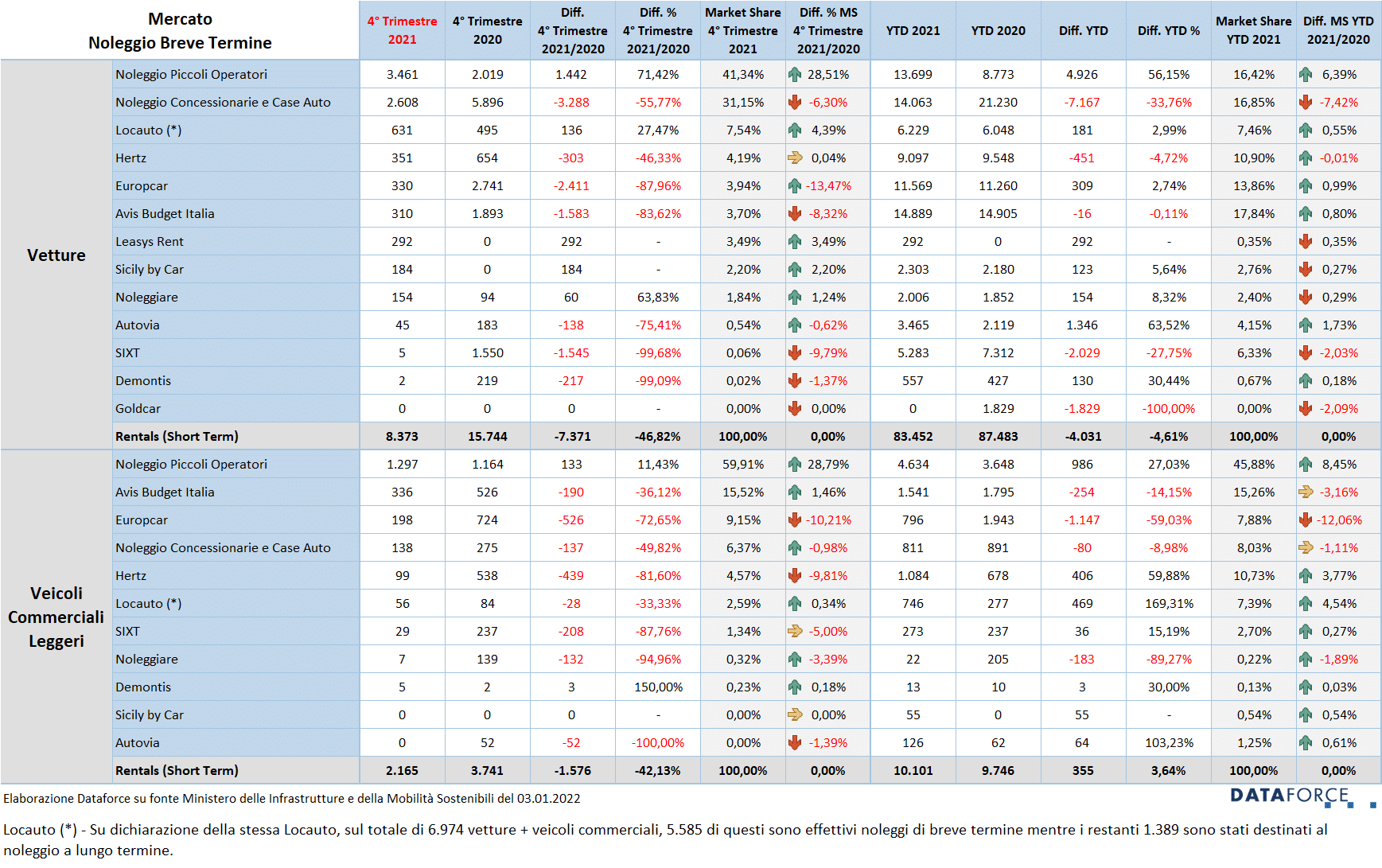

Il mercato dei rent-a-car nel 2021 si è confermato molto frastagliato. A condurre infatti la graduatoria Passenger Cars del quarto trimestre è il dato cumulativo dei Piccoli Operatori, che precedono l’insieme delle immatricolazioni a noleggio dei Concessionari e delle Case Auto. Il primo operatore singolo, Locauto, è terzo. A seguire Hertz, Europcar, Avis Budget Italia, Leasys Rent (con le sue prime immatricolazioni “in chiaro” differenziate da quelle di Leasys), Sicily by Car, Noleggiare, Autovia, Sixt, Demontis e Goldcar. Nella classifica finale del 2021, Avis Budget Italia ha conquistato la leadership definitiva dell’annata, seguita dall’insieme delle immatricolazioni di noleggio a breve termine dei Concessionari e delle Case Auto e dai Piccoli Operatori che chiudono il podio. Nelle posizioni a seguire: Europcar, Hertz, finalmente fuori dal Chapter 11 e Locauto, che su un totale di 6.974 autoveicoli immatricolati nel 2021, ne ha destinato 1.389 come flotta di noleggio a lungo termine. Seguono poi Sixt, Autovia, Sicily by Car, Noleggiare, Demontis e la new entry Leasys Rent.

Tra le novità più significative di fine d’anno, la decisione da parte di Leasys Rent S.p.A., società operativa nel noleggio a breve termine e nei servizi di mobilità in generale, di differenziarsi dalla captive di noleggio a lungo termine Leasys per conseguire obiettivi indipendenti e molto ambiziosi. Al riguardo, ecco la dichiarazione che Paolo Manfreddi, Head of Leasys New Mobility & Ceo Leasys Rent ha rilasciato a Dataforce: “Come Leasys Rent dal mese di dicembre abbiamo iniziato un piano di acquisti diretti che si affiancherà alla formula del rent to rent fino ad oggi utilizzata per la gestione della nostra flotta. Le oltre 19.000 auto oggi in parco sono solo il punto di partenza per continuare a crescere nel settore della mobilità, a iniziare dal car sharing passando per il noleggio a breve e medio termine, ma soprattutto nel nuovo mercato dell’auto in abbonamento, le cosiddette subscriptions, dove vogliamo consolidare la leadership di mercato”.

In ambito LCV, il 2021 si è chiuso con l’insieme delle immatricolazioni dei Piccoli Operatori al vertice della graduatoria, seguiti da Avis Budget Italia, Hertz, i noleggi dei Concessionari e delle Case, Europcar, Locauto, Sixt, Autovia, Sicily by Car, Noleggiare e Demontis.

MODELLI TOP 5 NEL MERCATO NLT

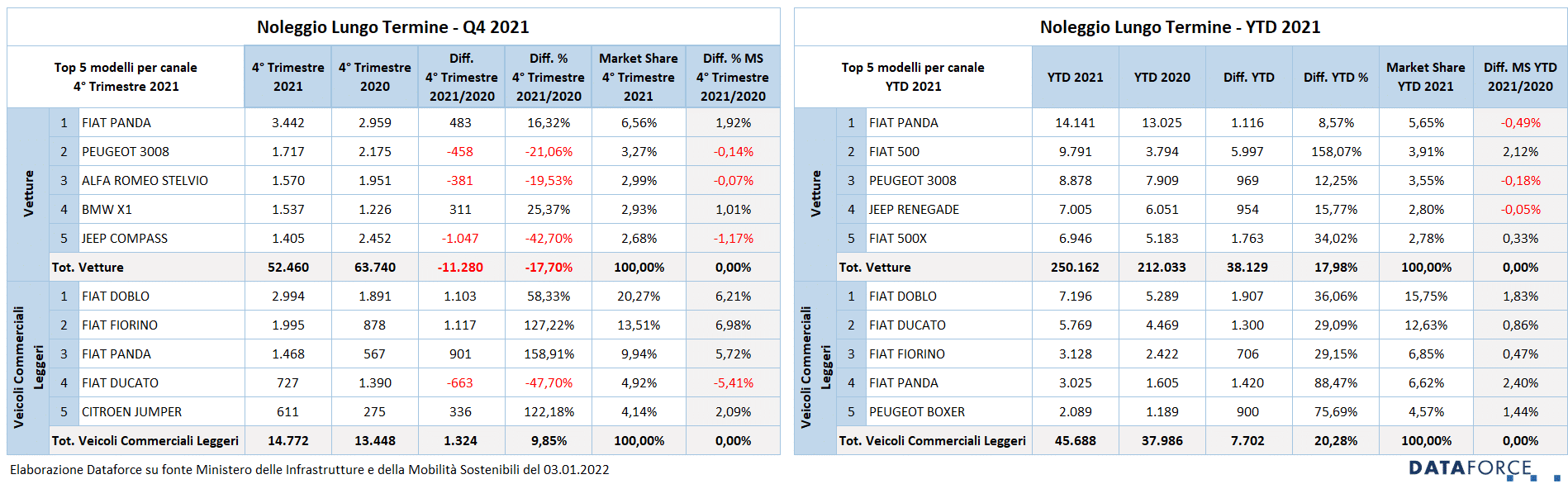

Nella classifica del quarto trimestre 2021, la Fiat Panda è sempre l’auto più noleggiata, crescendo del 16% nei volumi rispetto allo stesso periodo del 2020. Al secondo posto la Peugeot 3008, al terzo la Alfa Romeo Stelvio, seguita dalla BMW X1 e dalla Jeep Compass. Nella graduatoria complessiva di fine 2021, le Top5 sono i seguenti modelli: Fiat Panda, Fiat 500, Peugeot 3008, Jeep Renegade e Fiat 500X.

Nella Top5 degli LCV, le posizioni del Q4 sono state: Fiat Doblò, Fiorino, Panda, Ducato e Citroen Jumper. La Top5 finale del 2021, invece, è stata: Fiat Doblò, Ducato, Fiorino, Panda e Peugeot Boxer

MODELLI TOP 5 NEL MERCATO NBT

Nel noleggio a breve termine, la classifica dei modelli più immatricolati del quarto trimestre ha visto al primo posto la Lynk & Co 01 (che ha un accordo in esclusiva con Hertz), seguita da Fiat Panda, Peugeot 3008, Fiat 500X e 500E. Nella graduatoria finale del 2021, le posizioni di testa sono state le seguenti: Fiat 500X, Jeep Renegade, Opel Corsa, Fiat Panda e Volkswagen T-Roc.

Nell’ambito dei veicoli commerciali leggeri, la classifica parziale del Q4 è stata: Iveco Daily, Ford Transit Custom, Renault Master, Fiat Talento e Isuzu NLR. Nella graduatoria finale del 2021, invece, le prime 5 posizioni sono state: Iveco Daily, Fiat Ducato, Ford Transit Custom, Fiat Talento e Renault Master.

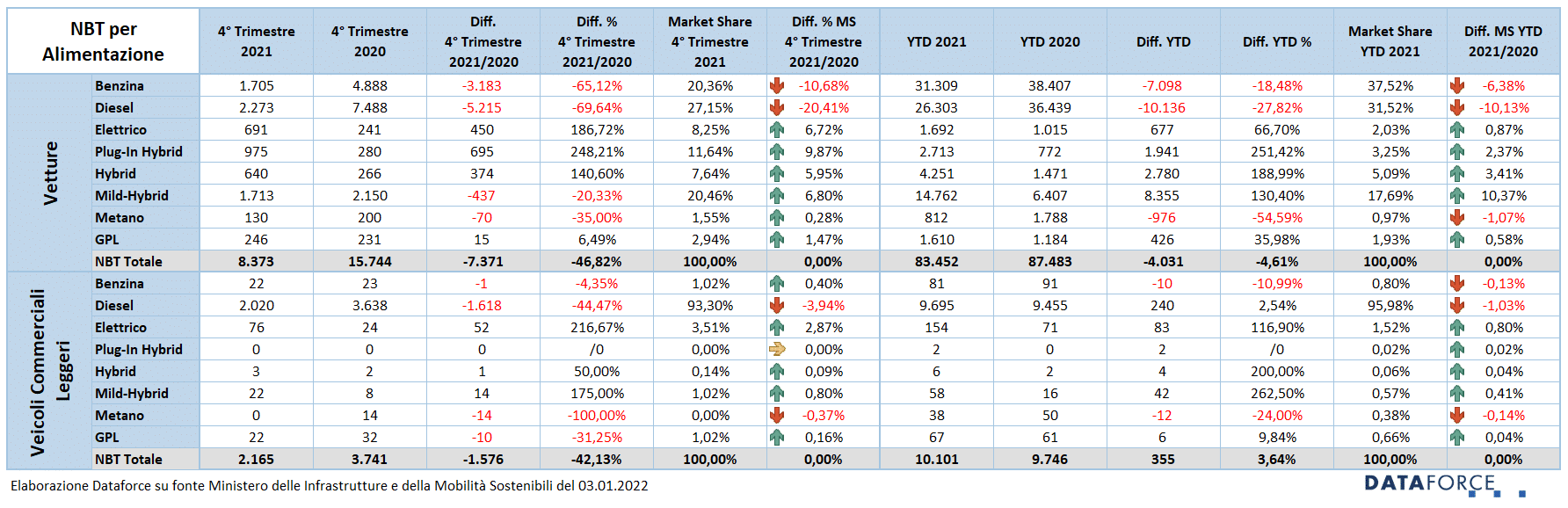

L’ANALISI DEL MERCATO NLT PER ALIMENTAZIONE

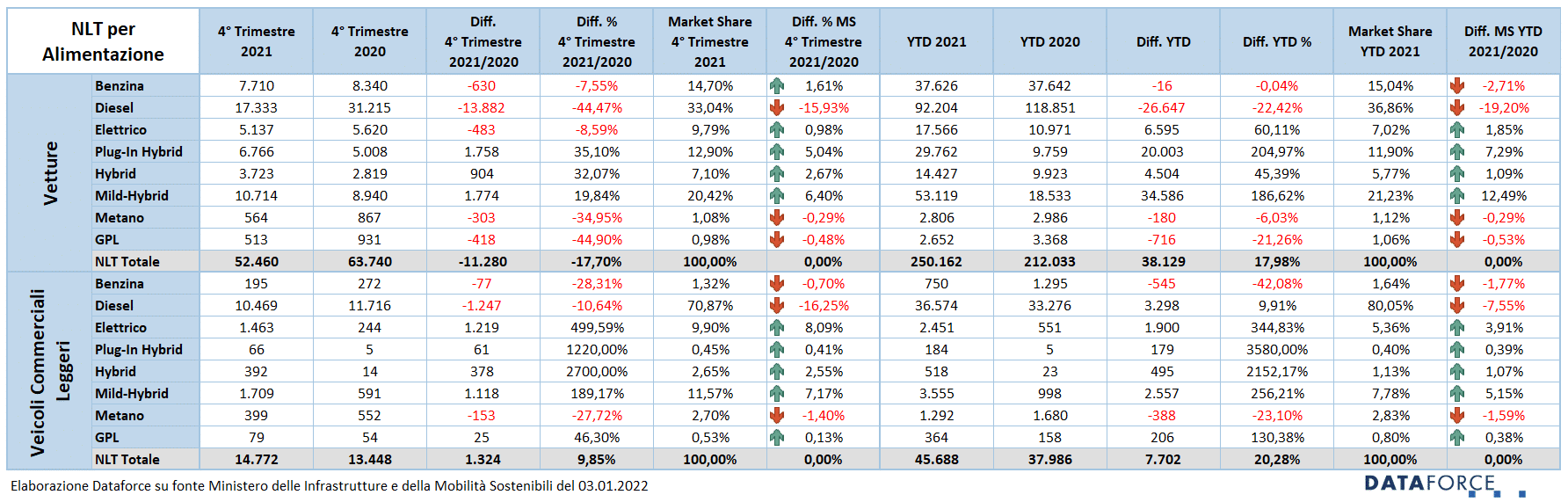

I dati del quarto trimestre indicano che continua il trend di crescita delle motorizzazioni più green nel NLT: le elettriche immatricolate dal long rent da ottobre a dicembre hanno conquistato una quota di mercato del 9,79%, le ibride plug-in del 12,9% e le full-hybrid del 7,1%. Nel quarto trimestre, benzina e diesel complessivamente non arrivano al 48% del mercato ma, se includiamo le mild-hybrid, la quota complessiva di benzina e diesel anche mild è del 68%.

Nell’ambito dei veicoli commerciali leggeri, il diesel domina ancora, ma scende rapidamente: nel quarto trimestre conquista il 70,87% del mercato, perdendo oltre 16 punti percentuali rispetto al 2020 (quasi tutti recuperati dalle ibride mild). Nel totale dell’anno, però, il diesel mantiene l’80% del mercato. Moltiplicati per sei i veicoli elettrici (con una quota nel Q4 del 9,9%); ibride full e plug-in raggiungono a stento il 3%, i mild-hybrid appena sopra l’11,5%.

L’ANALISI DEL MERCATO NBT PER ALIMENTAZIONE

Pure nel noleggio a breve termine benzina e diesel sono in fase calante (nel Q4 rispettivamente -65,14% e -69,64%), mentre anche le mild-hybrid sono in flessione (-20,33%). L’elettrico è in crescita (+186,72%, con una quota di mercato nel Q4 dell’8,25%), ma sono le plug-in hybrid a crescere in maniera sempre più vigorosa: nel trimestre hanno sfiorato un incremento del 250%. In risalita anche le full hybrid (+140,6%), così come, ma di poco, le auto a gpl. In ambito LCV, il mercato è ancora saldamente in mano ai veicoli a gasolio, che conquistano tuttora il 93,3% delle immatricolazioni: i numeri degli LCV elettrici e ibridi, pur in crescita, permangono molto modesti.